12月21日,魯大師旗下全新企業雲服務產品LudashiPRO正式上線,標誌着其正式進軍企業級SaaS賽道,同時也意味着其從C端拓展到B端市場,進而引起了市場的高度關注。

近幾年國內雲計算市場的發展突飛猛進,雲計算的價值被持續深挖並得到廣泛落地應用。伴隨產業數字化轉型浪潮推進,雲計算正加速向產業滲透融合,其作為數字時代的底層操作系統無疑正在重塑整個IT產業鏈,並由此催生出巨大的產業投資機會。

雲服務按服務對象和層次主要可分為IaaS、PaaS和SaaS。IaaS(Infrastructure as a Service):提供雲服務基礎設施,包括計算、存儲和網絡等,例如阿里雲,騰訊雲、華為雲等;PaaS(Platform as a Service):提供軟件研發和運營的平台,以及加速控制、負載均衡、工作流等服務,可以加速SaaS的發展,例如阿里雲ACE、京東雲擎JAE、百度BAE;SaaS(Software as a Service):提供企業應用管理軟件,例如金蝶、用友、明源雲等。

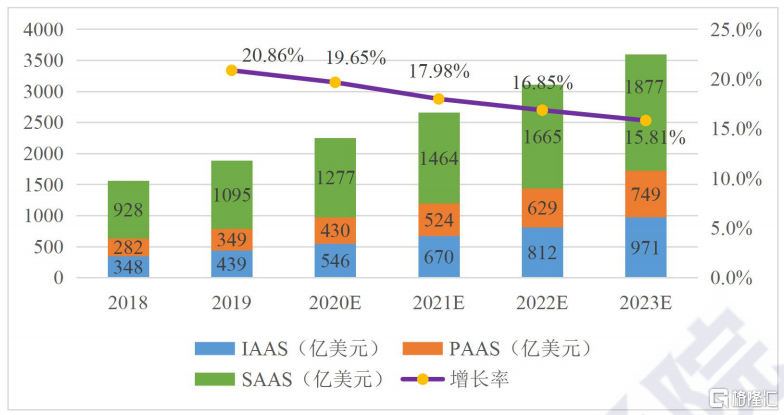

(圖片來源:平安證券)

站在全球視角來看,其中SaaS市場為最大的細分市場。據Gartner數據顯示,全球雲計算市場規模達到 1883 億美元,其中SaaS規模達1095億美元,佔近六成。

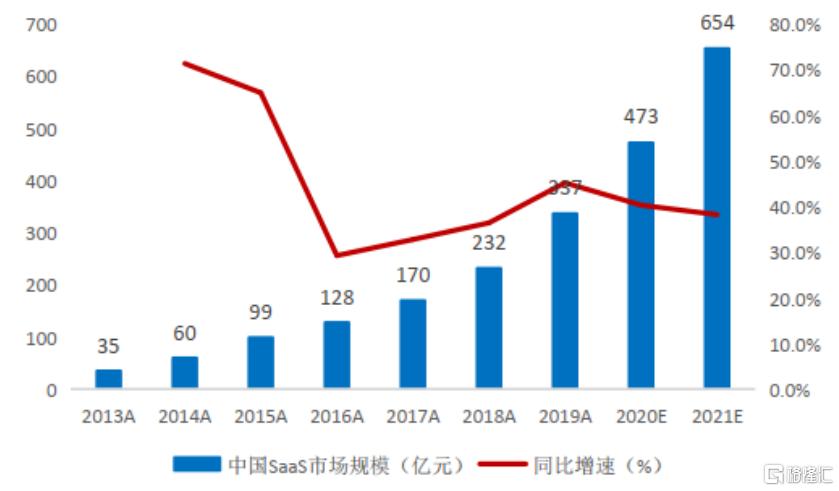

(圖片來源:CAICT)

而相比國外成熟市場,我國SaaS市場還處在高速成長階段,潛力巨大。根據中國信通院數據,2019年中國SaaS市場規模357億,同比增長54%,預計2021年將超過650億,正處在高速發展階段。

今年疫情加速了企業上雲的進程,勢必將進一步推動企業SaaS需求的增長。不得不説,魯大師此時佈局,顯然不失為一個難得的絕佳時機。

中國SaaS行業市場規模及增長率預測(億元)

(圖片來源:中國信息通信研究院、華創證券)

可要分食這塊誘人的蛋糕,在目前巨頭林立格局下,想來也絕非易事。魯大師之所以會選擇此賽道,究竟是基於怎樣的考量?

一、押注SaaS賽道,瞄準小微企業SaaS服務市場

整體來講,企業雲服務是2B的生意,在客户結構上,小微企業基數龐大且增長快,但限於體量和資源的侷限性,小微企業的數字化能力普遍不足,數字化升級訴求強烈,且升級難度和標準的要求低於大中型企業,因此,小微企業雲服務不僅具有更大的基礎發展空間,同時考慮政策推動與疫情催化因素,落地推進會更快。

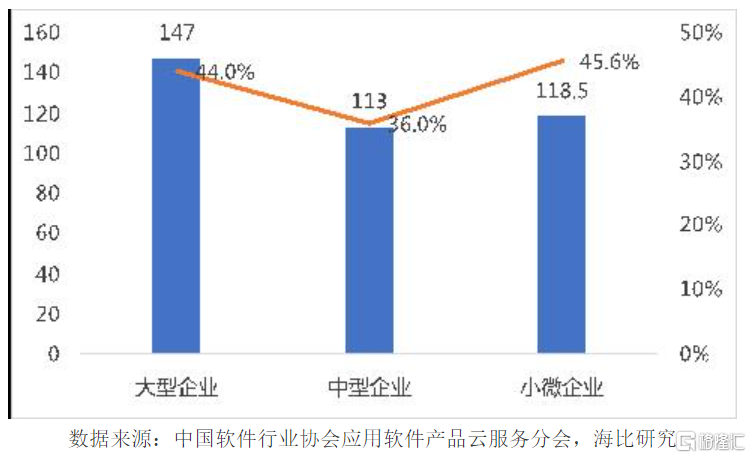

根據國家統計局最新數據顯示,到2018年末,國內小微企業達1807萬家,佔全部企業比例高達99.8%。其中,小型企業239.2萬家,微型企業1543.9萬家,個體工商户8920萬個。據海比研究報告顯示,2019年小微企業SaaS服務市場規模118億,佔國內SaaS服務市場比例為31%,增速45.6%,超越大型、中型企業。

而魯大師瞄準的正是這一更具吸引力的細分市場。據官網介紹,本次全新產品Ludashi Pro共三個版本,分別針對企業(硬件資產雲、統計分析雲、遠程管理雲)、家庭(家庭協助雲、硬件防護雲、家庭共享雲、青少年防沉迷系統)及垂直行業(硬件資產雲、軟硬件統計分析雲、遠程客服雲)應用場景,提供基於軟硬件資產實時管理及安全防護的一系列服務,以提高管理及協同效率。其中,垂直行業接受定製化需求,以網吧、電腦租賃、連鎖經營、教育、零售及維修等行業為主,是SaaS產品功能打磨、早期實現獨立盈利的常見路徑。據悉,產品剛上線就當前已連接十多家企業,數百台設備,已在和網吧、教育、醫療行業客户洽談合作事項。

眾所周知,魯大師深耕C端市場達十年以上,憑藉在個人電腦和智能手機硬件端所掌握的入口優勢,累積了上億的月活用户基礎及豐富的遠端管理經驗,並完成了對於個人用户在線行為模式的認知積累以及硬件供應商等小企業的鏈接,因此有機會開發出更好的產品,以此撬動B端小微企業雲服務市場。

其實,2C2B模式作為互聯網行業發展的典型模式之一,已被無數次驗證。而在SaaS賽道中,就存在這樣頗具參考價值的領先樣本。比如今年疫情期間火爆一時的全球雲視頻會議軟件Zoom以及遠程訪問服務先驅LogMeIn,作為全球SaaS服務商的典範,兩者具有較多共性。

在整體路徑上,都是由C端逐步切入B端市場;在具體路徑上,最初定位於C端,並通過爆款應用迅速完成用户及口碑的原始積累,進而轉向B端市場,根據B端核心場景下精細化的需求迭代並擴充形成更為完整的產品版圖;在市場策略及商業模式上,都是以Free+Prime的組合來快速打開市場,並實現訂閲收費;導向本質上來説都是為了幫助企業降本增效。

可以説ZOOM與LogMein的成功案例,為魯大師從軟硬件管理場景切入SaaS服務市場提供了可供複製的樣本。具體來看,魯大師的拓展路徑有何獨特性?有哪些核心看點值得關注?

二、魯大師拓展SaaS業務邏輯,六大核心看點梳理

1.用户基礎龐大,現金流健康,現金儲備充足

上述我們提到,C端用户是撬動B端市場的基礎。魯大師憑藉其主力軟件,累積了龐大的個人用户基礎。報告顯示,截至今年上半年末,魯大師產品的MAU約1.6億,且連續六年呈增長態勢。

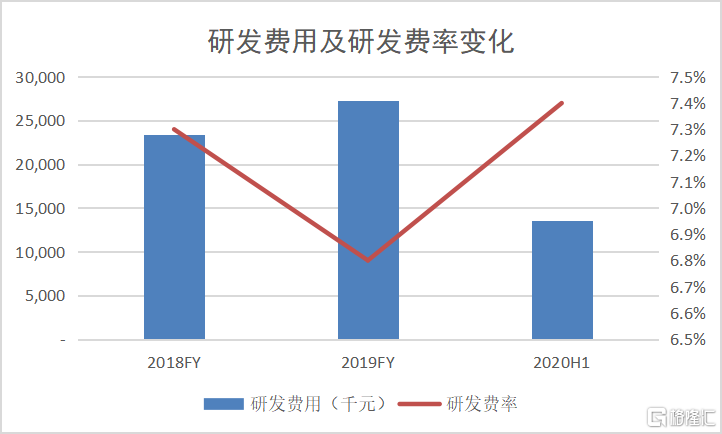

魯大師本身的造血能力強,自由現金流長期正流入。由於公司在近年來不斷優化業務,盈利能力再度呈上升跡象。據今年中報顯示,綜合毛利率由上年48%增至今年上半年的51.4%;到今年上半年末,公司賬面現金及等價物約3.3億人民幣。另外,魯大師近幾年來的研發投入呈持續增長態勢,研發費率維持在7%左右的較高強度。客觀地來説,對於互聯網公司而言,業務靠產品落地,產品迭代需要持續的研發投入。因此,擁有良好現金流及充足現金儲備,在很大程度上便保障了對現有業務優化及新業務的拓展。

(數據來源:公司財報)

2.以硬件資產管理為入口,提供企業級雲管理服務

從業務邏輯上看,魯大師以自身最擅長的硬件資產管理服務為入口,向企業與行業提供硬件資產雲、統計分析雲、遠程協作或管理雲等服務,以迅速切入企業SaaS市場。

公開數據顯示,魯大師累積檢測過的電腦超過6億台,在PC市場的滲透率超過95%,沉澱了豐富的硬件數據,在以PC為代表的硬件管理領域擁有領先優勢。

3.聚焦企業服務中長尾市場,助力小微企業數字化轉型

從市場來定位看,上述我們已提到,魯大師瞄準的是國內小微企業SaaS服務這塊最具潛力的細分市場,且就面向的行業範圍來看,與自身長期紮根的領域高度契合,可實現對供應鏈資源的進一步整合。

其實不難發現,近幾年來,同樣聚焦企業中長尾市場,在多個領域湧現出不少成功的典型,其中不乏巨頭,包括螞蟻集團、拼多多、水滴籌、名創優品、快手等。同時,新興科技行業加速向下沉市場滲透並分享到增長紅利,傳統行業也都愈發重視下沉市場的佈局。種種跡象顯示出,小微企業服務市場正成為中國新經濟格局版圖中的重要推動力量。

4.產品直擊中小企業痛點:降低管理成本,提高辦公效率

上述我們提到,通過覆盤國際SaaS服務廠商的發展路徑,可以看到產品的核心邏輯都在於幫助企業實現降本增效,但因為不同的場景導致在策略及功能配置上形成差異性。魯大師的企業雲產品策略及功能配置邏輯,可以歸結為以下三個方面:

a)雲運維,即通過提供硬件監控、維護與軟件更新的一體化解決方案,可實現設備使用效率分析、一鍵運維、遠程管理等功能,以降低管理成本;

b)雲文檔,即只要有一台聯網的電腦,就可以遠程訪問工作電腦文件,隨時隨地快速辦公,實現文檔雲協作,提高辦公效率;

c)雲桌面,即在雲桌面上啟動重要的開發程序,廣告系統、財務系統、QA系統等,打造真正意義的雲上辦公平台。

5.免費先行,盈利模式以“SaaS訂閲+項目定製化”雙線驅動

在市場拓展策略方面,沿用國際領先廠商的“Free+Prime”組合模式,其中企業版免費開放使用,以快速積累用户並形成口碑。

而盈利模式方面,以“SaaS訂閲+項目定製化”雙線驅動,針對小微客户提供標準化的特色功能服務,同時面向教育、醫療、網吧、連鎖等行業客户提供軟件定製化解決方案,據悉,目前公司已與網吧、教育、醫院等行業客户接洽中。

此外,魯大師也在通過完善服務鏈條及拓展場景,以進一步擴大布局。一方面,為小微企業提供一站式服務對接,包括代理、租賃、金融等;另一方面,面向家庭用户開放,提供遠程協助、家庭雲共享、青少年防沉迷系統等功能。

6.背靠大股東三六零,網絡安全保障基因突出

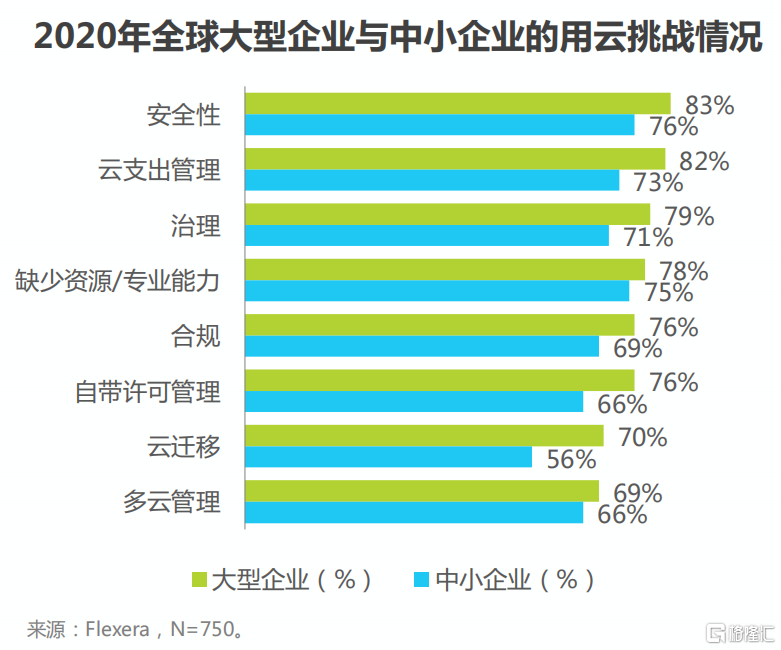

根據艾瑞諮詢發佈的《2020年中國基礎雲服務行業發展洞察》報告顯示,安全性是企業上雲最大的顧慮,其中76%的中小企業表示在意雲服務的安全性。而在這方面,魯大師的優勢可謂是得天獨厚,因為背靠大股東三六零,在網絡安全領域獨具優勢。不難料到,伴隨魯大師雲服務佈局推進,勢必也將得到大股東在品牌及技術方面的加持。

三、當前股價上行空間大,佈局SaaS賽道注入成長性

目前,公司業績增長與股價走勢出現明顯背離,市場關注度有望提高。根據公司披露的財報測算,2017-2019年,淨利潤複合增速超過40%;今年由於受疫情影響,海外市場與廣告業務增長承壓,即便增速打折,以當前估值水平來看,股價上行空間也較大。

迴歸資本市場來看,去年10月,魯大師正式登錄香港主板市場,上市首日暴漲218%,並獲277倍超額認購,助推了港股打新熱潮。而現在魯大師估值在底部盤整,性價比再次凸顯。據同花順iFinD統計顯示,公司目前的動態市盈率PE(TTM)才7倍不到,幾乎跟國有銀行板塊的水平差不多。魯大師是一個廣告和遊戲收入佔比超76%的科技公司,按照互聯網行業23倍的平均PE來看,已有三倍左右空間,而魯大師近期佈局的SaaS業務想象空間更大。

(圖片來源:同花順iFinD)

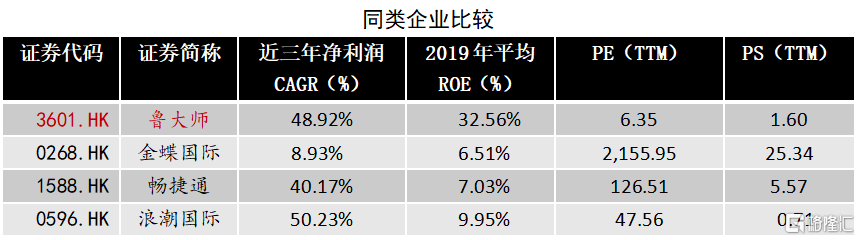

當前,在產業資本及企業上雲趨勢的共同推動下,企業SaaS賽道無疑正處於快速擴容階段。考慮到魯大師在C端硬件管理市場擁有長期的積累,為向小微企業SaaS市場順利擴張提供了可靠的基礎支撐,其擁有獨特的優勢。可以預見的是,隨着魯大師佈局深入推進,成長空間隨之將被打開,同時伴隨客户結構的多元化,也將逐步消除市場方面的擔憂情緒,推動其估值模型的重塑。目前,港股同類SaaS服務代表廠商的PS(TTM)大多在5倍以上,PE(TTM)大多在40倍以上,魯大師目前PS不到2倍,PE不到7倍。因此,對投資者來説,魯大師當前的收益風險比可見一斑。

(數據來源:Wind)

More Content