作者 | 707的牛

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

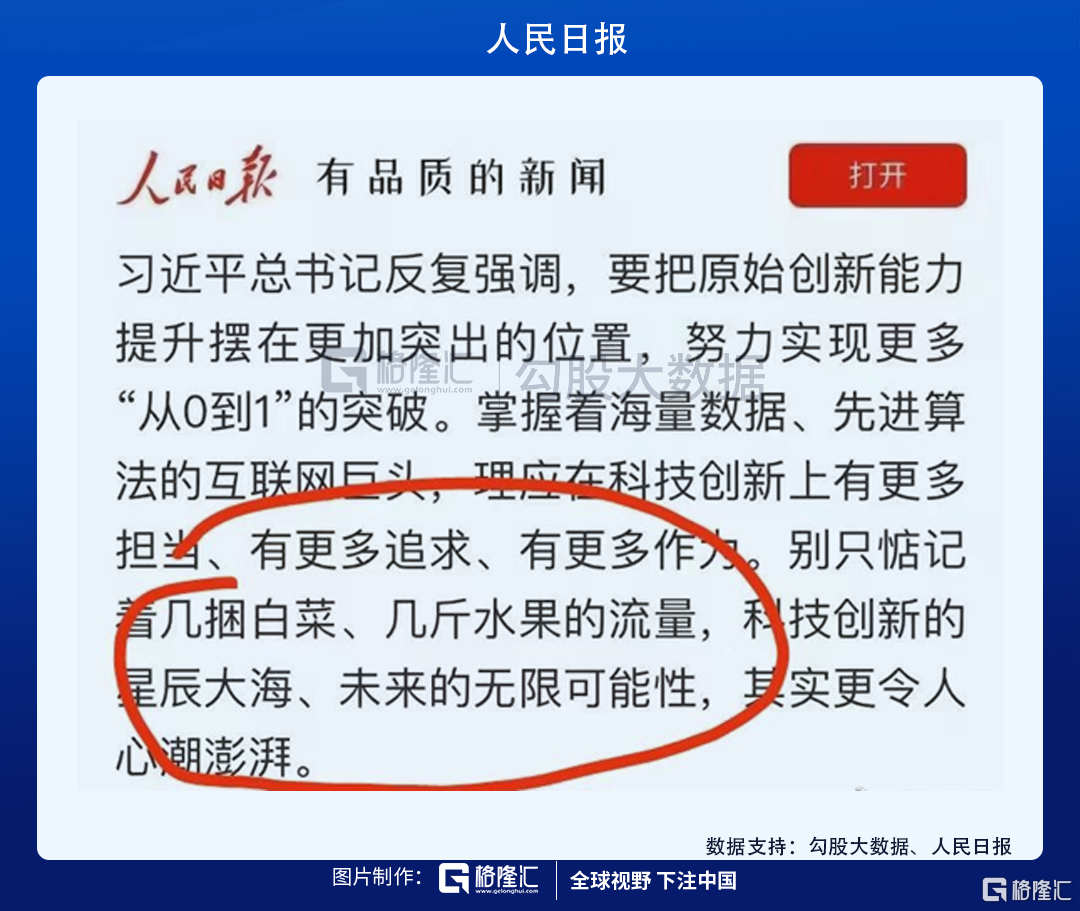

周末,关于社区团购的假消息满天飞,不过有两个重大的消息可以确定是真的。一是高层传达出对社区团购的态度:互联网巨头应该追求科技创新,而不是紧盯几捆白菜和几斤水果的流量;也给风口上的社区团购降了降温。

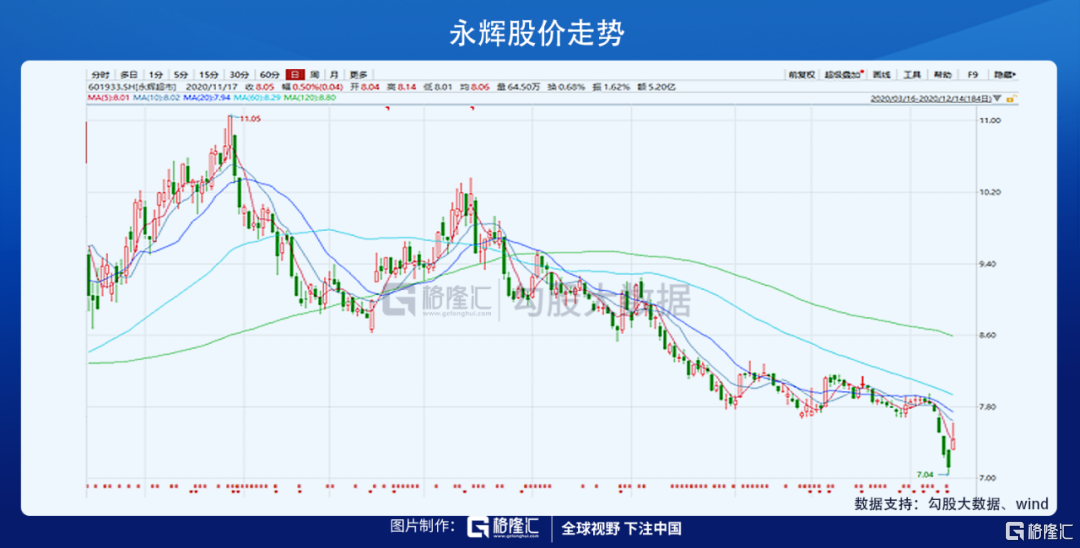

所以,我们看到了二级市场的表现也非常灵敏。以社区团购为代表的互联网巨头美团和传统生鲜超市龙头永辉,两家公司走出了截然相反的走势,美团向下,永辉向上。

还有一个重磅消息就是:京东花费7亿美元的代价战略投资兴盛优选。兴盛优选是一家最早的聚焦湖南市场,而且在社区团购上实现盈利的公司;现在几大互联网巨头也陆续上架了美团优选,多多买菜,橙心优选;可见资本对社区团购这个赛道的追捧。

那么,社区团购究竟是什么怪物?社区团购的兴起,对永辉这类传统生鲜零售生意有什么影响?

01

社区团购颠覆的是什么?

对于社区团购的兴起,网上的争议也很大,空头一方认为社区团购靠价格优势获取流量,等到行业格局稳定再来收割消费者。这种看法我不是很赞同,因为社区团购模式除了有价格优势以外,更重要的是重新塑造了生鲜供应链的环节,提升了的供给双方的效率。

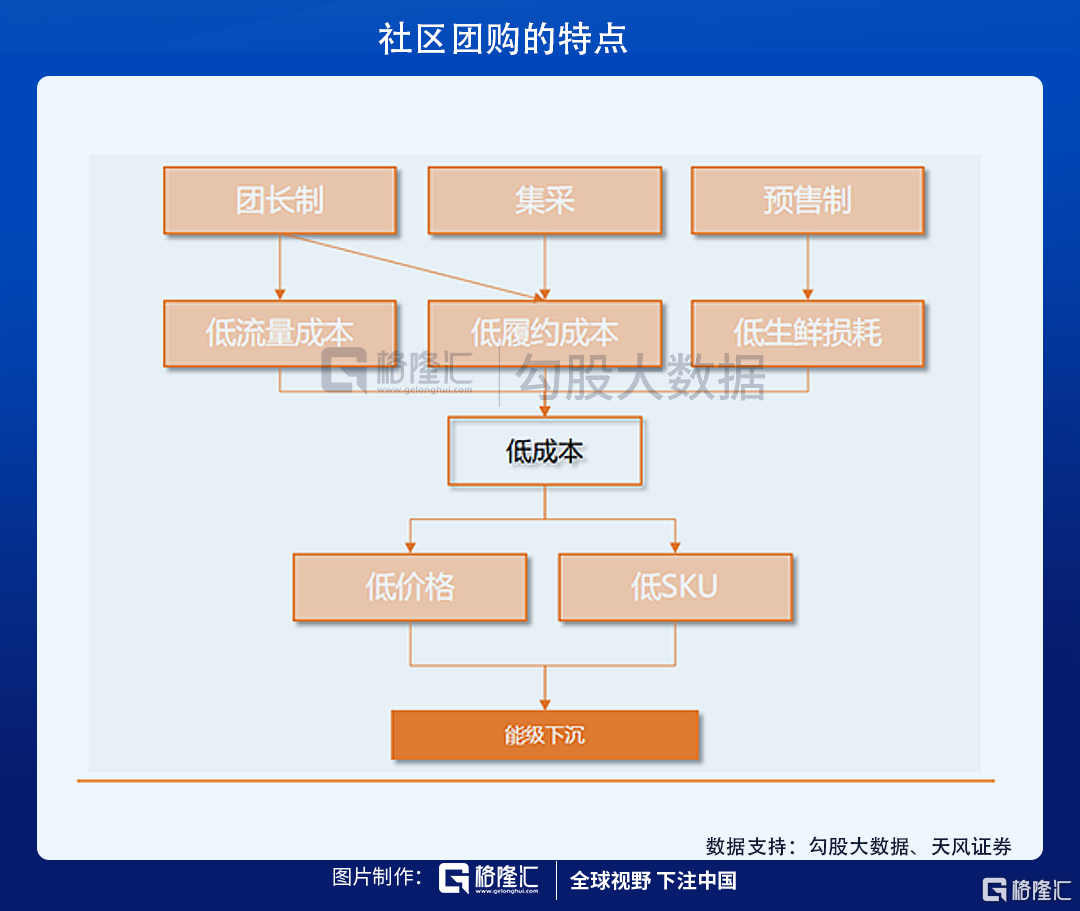

早在社区团购之前,生鲜业务就已经被电商化了,我们称之为线上到家业务;生鲜电商化也给居民生活带来了极大的便利性,特别是在疫情期间。而社区团购的基础逻辑和线上到家完全不同,前者的几个核心要素是预售制,次日达,自提。

一是预售制,团长通过微信群和小程序的方式对相关产品进行介绍推广,用户进行挑选购买;接着平台方统计当天的需求,而供应商就能根据销售量采购商品,以销定产,在源头上做到了生鲜类产品的零库存,零损耗;这样做的好处是商品在低损耗的前提下,供应商不用嫁接成本,实惠可以直接给到消费者。

二是次日达。次日达虽然在时间效率上没有线上到家物业那么高,但这样做的优势在于中途存在一定的时间差,供应商可以依据当天的预售订单当晚或者第二天早上去一级市场采购;然后商品在第二天被送到社区,也是解决了生鲜行业的痛点,做到了零库存。

最后就是自提。线上到家业务的各个玩家之所以都在亏钱,是因为配送成本高,运费都是平台方在补贴。而社区团购又再次解决了这个痛点,在小区团长处设置提货点。不用配送到每家每户,极大的降低了成本和提升了效率。

社区团购颠覆的是什么?可以肯定的回答颠覆了生鲜和快消品供应链的环节,极大的优化了供应链的链条,压缩了成本,完全有利于下游消费者。

02

永辉是否会被边缘化?

社区团购的模式创新完全是在互联网浪潮下对传统生鲜零售渠道的二次打击。相信大家也会有这样的疑问,永辉可以做社区团购吗?社区团购的大浪潮下,永辉是否会被边缘化?

其实永辉来做社区团购也是很难成功的,你会发现都是互联网巨头在做这些业务,而永辉恰恰缺的就是互联网基因。永辉这类传统线下超市从起家开始就是以渠道商而存在的,只是供应链的一环,作为产品的搬运工并享受价值产生的溢价。

线下商超的生意会被社区团购模式抢走一些是肯定的。但永辉还是有自己生存空间的,不用过于悲观,可以从两个不同的角度来分析。

一是大股东赋能。永辉超市的前十大股东里面有京东,腾讯这些国内的互联网巨头公司,他们是有强大的互联网基因的。永辉拥有完善的生鲜供应链系统,而腾讯,京东能够提供平台;再不济永辉也可能成为他们的供应商。

而且社区团购演化到最后可能会有两种模式,一种是以京东物流为主的自建供应链的重资产模式;另一种可能是以美团为代表的作为平台方的轻资产模式,自己只提供交易服务,把商品供应交给合作方里面的便利店,超市,水果店。所以,永辉是可以被京东这些互联网巨头赋能的。

二是产品品类。生鲜这个品类因为无法做到品牌化,差异化,而且具有高损耗的产品属性,所以长期看,用社区团购这个模式是跑的通的。但是,像其他的快消品品类是很难做到的,这些产品在销售过程中不容易产生损耗,同时如果在社区团购这类模式下一直维持低价,会造成销售渠道的混乱和经销商,其他零售商的反水,没人再愿意卖厂家的产品。

在快消品领域这是品牌产商不愿意看到的,因此线下商超受冲击的程度有限,只不过生鲜这个品类更高效的渠道模式会抢占更多的市场份额。

03

极度悲观下的市场机会

在社区团购的风口下,市场对传统零售渠道非常悲观,过度悲观的时候可能会存在比较大的机会。无可否认,当前的永辉也存在一些问题:线上到家业务刚做不久,占比在10%,比例太低;社区店有钱大妈这类竞争对手加入,MINI店的业务能否跑通,竞争格局会不会加速恶化。

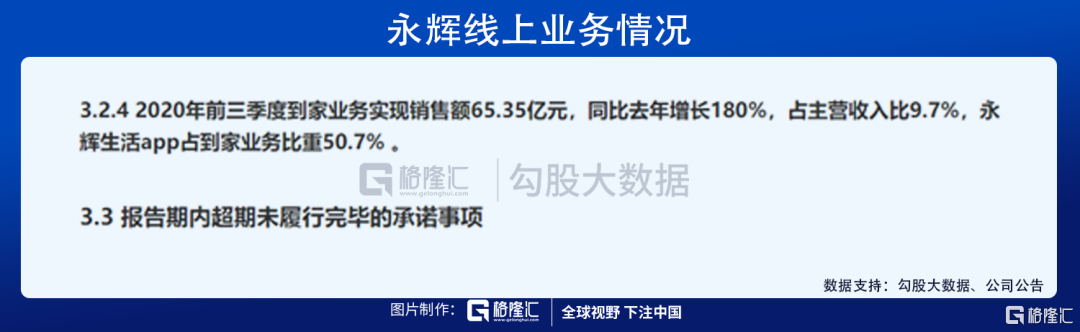

悲观市场情绪下,永辉的估值也已经反应了市场存在的担忧。同时永辉的线上到家业务正在加速,2020H1永辉线上营收45.6亿元,线上占比9.7%,前三季度销售额65.4亿元,同比增长180%,由此推算出Q3线上营收大概20亿元,而今年一季度到家业务的销售额也只有20.9亿元。疫情控制之后的三季度,线上业务收入竟然快达到了疫情期间的一季度水平。

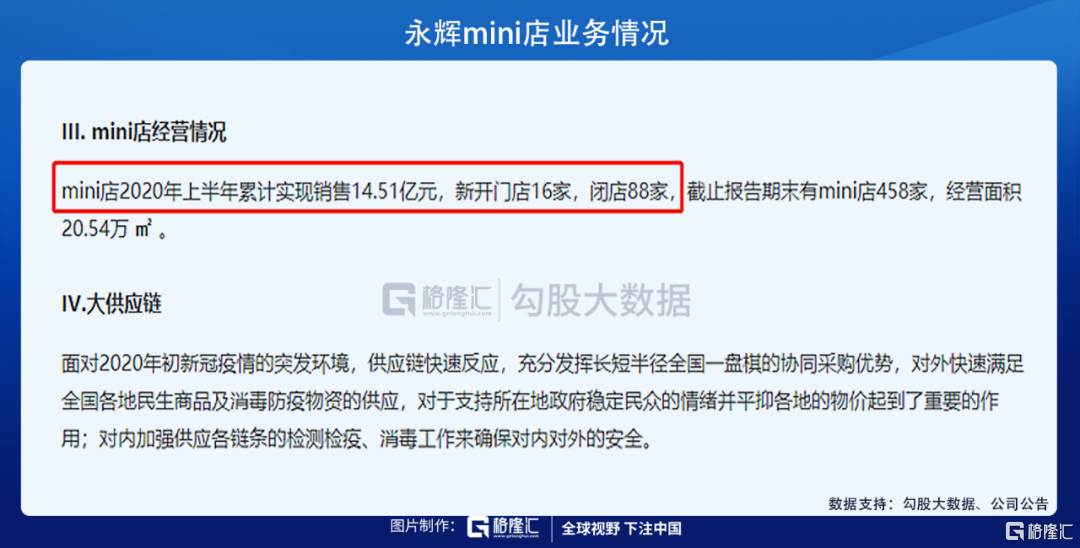

其次,就是mini店业务。公司的社区MINI店一直在不断地调整,目前可以看到mini店业务的边际正在改善。2019年中报披露时永辉mini店数量是398家,营收5.5亿元,亏损了几千万;而2020H1mini店数量是458家,净增加60家,营收却高达14.5亿元,估算亏损在一亿左右。

2020Q3mini店新开8家,关闭61家,期末一共405家,数量和去年的水平差不多,但是营收上升的很快;说明新业态正在往有利于公司的形态发展,mini店业务预计2020年全年亏损2亿元左右。

如果说线上到家业务和mini店业务是可以拔高永辉估值的地方,那么云超大卖场业务就是公司的根基,可以保增长。2020年三季度末,永辉超市大卖场一共963家,其中Q3新开27家;上半年新开31家,累计新增58家,全年想完成100-130家的新增大卖场压力还是不小的。如果四季度可以达到,那是超市场预期的,明年的业绩也会实现不错的增长。

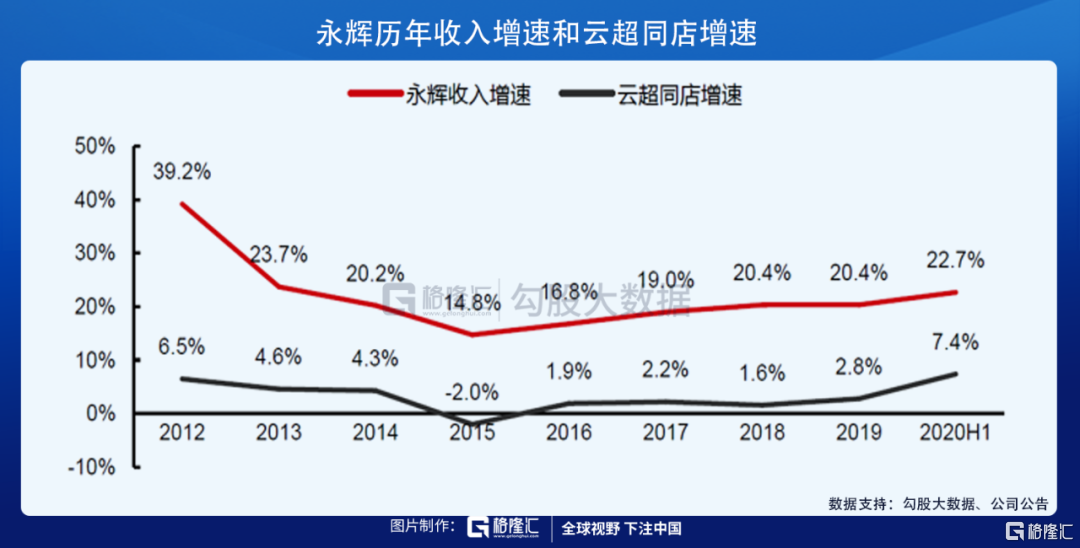

即使线下卖场受社区团购影响较大,但快消品的品类受冲击有限,京东作为永辉的大股东,相信后期的合作力度还会加大。现在云超业务营收占比大概90%,长期维持3%的同店增速,开店数量有10%的增长,外加线上到家物业现在100亿的规模,贡献10%的增速,总体来看,永辉还能保持23%的营收增速。

对于永辉来说,23%的营收增长,对应30%的利润增速是没有问题,只要云超业务不恶化,这个位置的估值也杀不动了,2020年估值28倍,2021年预期估值22倍。而公司整体mini店业务的边际改善和永辉云创的再次回归,可以降低公司的运营支出和费用率;这些正面的预期的市场还没有反应。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

More Content