作者 | 南方

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

之前分析比亞迪時,探雷哥就注意到了這家公司,在覆盤卓勝微時,又再次看到了它,最近兩天車企大眾“缺芯”停產的消息更是讓它的股價飛了。

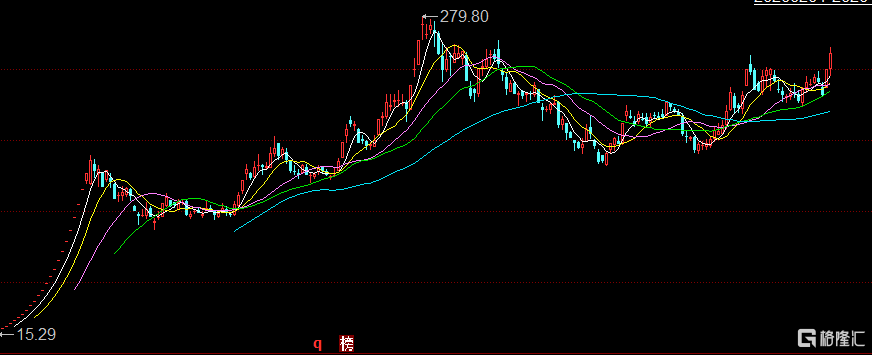

跟汽車有關、跟半導體有關,跟汽車芯片有關,這家公司就是今年2月剛上市的一家浙江企業“斯達半導”,發行價是12.74元/股,發行市盈率是17.24倍,現在股價248.5元/股,動態市盈率240倍。

貴不貴探雷哥不做評價,我只知道,看完它的邏輯,你有種想要從擬IPO企業中再找出另一個“斯達半導”的衝動。

説回汽車缺芯這事,據稱是新能源汽車市場需求大增的背景下,上游芯片晶圓代工廠產能吃緊,供不應求導致汽車芯片緊俏。

目前,國內汽車芯片的自足率只有10%,另外90%的芯片要依賴進口,汽車賽道,尤其是新能車賽道,市場空間大不説,更是一個國家寄予了彎道超車希望的黃金賽道,如果缺起芯來,形勢可能比手機芯片卡脖子還要嚴峻。

汽車怎麼能缺芯呢?

IGBT的星辰大海

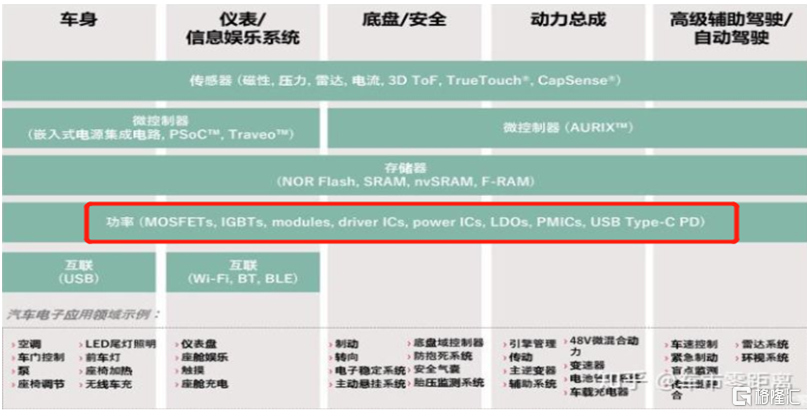

汽車芯片並不是汽車的一級零部件,而是一種嵌套在零部件中的一種電子元件,主要包括主控芯片、功率芯片以及其他傳感器類芯片三大類。

關於缺芯,昨天比亞迪站出來澄清“公司在新能源電池、芯片等方面有一整套產業鏈,不僅可以充分自給,還有餘量外供。”

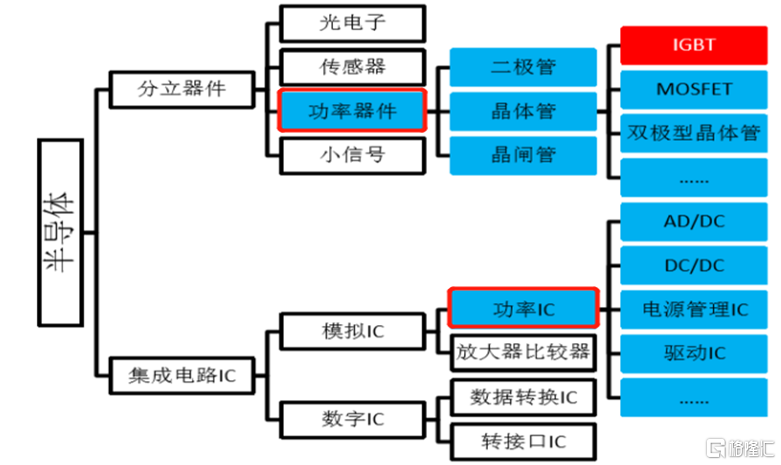

他所指的汽車芯片是“IGBT”,一種功率器件,是工業控制及自動化領域的核心元器件,能夠根據工業裝置中的信號指令來調節電路中的電壓、電流、頻率、相位等,實現精準調控。有電力電子行業“CPU”之稱。

但IGBT不僅僅只應用於汽車芯片,它的應用領域包括電機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子(包括燃油車)、新能源發電、新能源汽車等。

在新能車領域,IGBT也被業內稱為電動車核心技術的“珠穆朗瑪峯”。IGBT芯片和動力電池電芯也被譽為電動車“雙芯”。

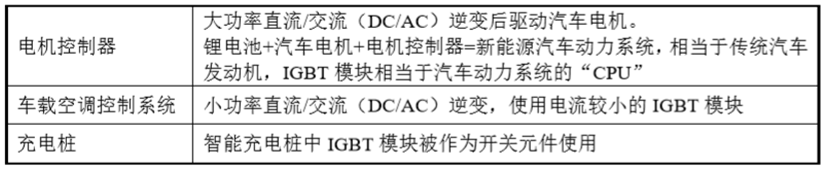

眾所周知,在新能源汽車動力系統中,電池+電驅(電機+電控)是核心零部件,電控接收整車控制器的指令,進而控制驅動電機的轉速和轉矩,以控制整車的運動,相當於傳統汽車發動機。IGBT則是電機驅動系統中的一種功率器件,作用就是控制驅動系統直、交流電的轉換,決定了車輛的扭矩等重要性能。

在核心零部件成本構成中,電池成本最大(40%以上),其次是電機驅動系統( 15%-20%,),而IGBT佔到電機驅動系統成本的40%-50%,等於IGBT佔新能源車總成本約6%- 10%。

但前面説了,IGBT還可以用於燃油車,在新能車領域的應用也不僅限於電機控制,還可用於車載空調、充電樁等設備。

去年全球汽車半導體市場規模大約為372億美元,其中,功率半導體芯片規模佔到大概50%,其次才是ASIC、MCU和傳感器芯片,而在功率半導體器件中,IGBT是景氣度最高的細分領域。

要説汽車缺芯,IGBT才是那個真正“卡脖子”的芯片。

根據專業分析,電動化趨勢下,IGBT是僅次於電池以外第二大受益的零部件。

所以,新能車的黃金賽道除了電池你需要關注,IGBT更是不能落下。

全球前十唯一的中國身影

正如比亞迪所説,他的汽車芯片主要是自給,餘量外供,所以IGBT這塊還未真正市場化,市場份額是國內第二。

當真正到缺芯地步時,IGBT國內第一的“斯達半導”才是那個撐起全場的靚仔。

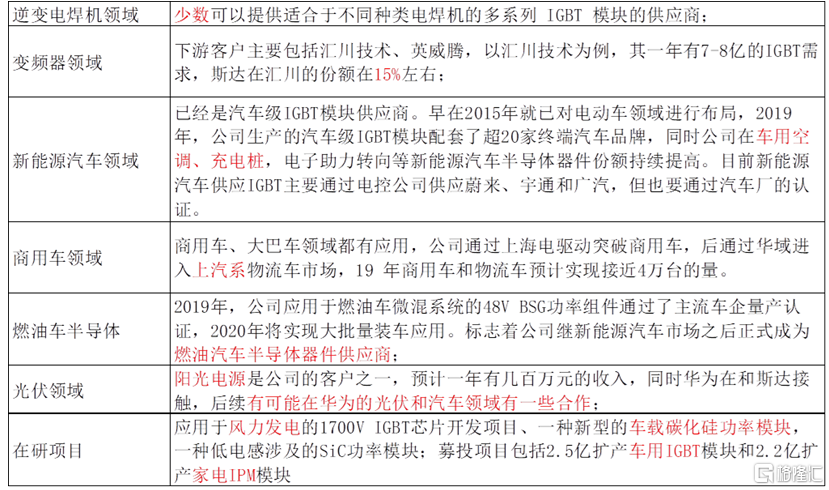

比亞迪的IGBT是車規級,主要應用於新能車方面。斯達半導的IGBT的應用領域較為廣泛,主要是傳統工業控制及自動化領域,為這些企業提供變頻器﹑電焊機之類的產品,同時還包括新能源乘用車、燃油車、商用車、光伏、風電、變頻白色家電領域。

以充電基礎設施、光伏板舉例。在充電的電路中,IGBT將交流電轉換為直流電、先升壓再降壓才能給電池充上電,這個IGBT元件能佔到充電樁成本的 20%;光伏板吸收的太陽能產生直流輸出電壓和電流進入電網,也需要IGBT進行電流轉換後才能正常使用。

而新能車、光伏這些都是國家大力支持,近年強勢發展的領域。

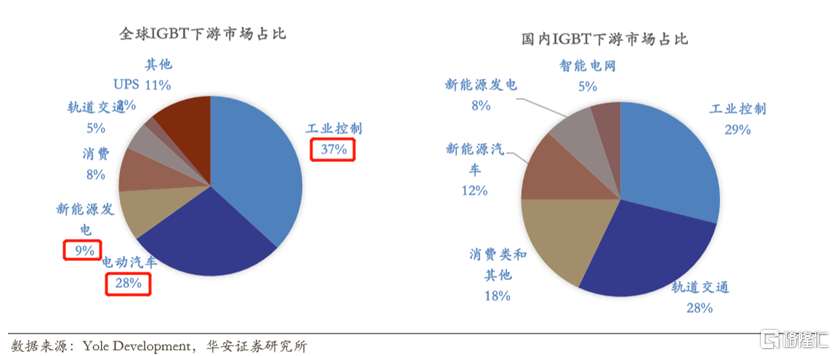

目前全球IGBT主要應用市場是工控最大,其次是電動汽車、新能源發電,消費領域;國內市場與之對比,電動汽車和新能源發電領域(光伏、風電等)成為最值得挖潛的領域。

目前,國內市場的IGBT需求增速已經是高於全球增速,《中國製造2025》更是明確提出核心元器件“進口替代”的要求,加上新能源車、風電和光伏、變頻家電等新興領域的強勢發展,近年國內IGBT的複合增速會保持20%以上。

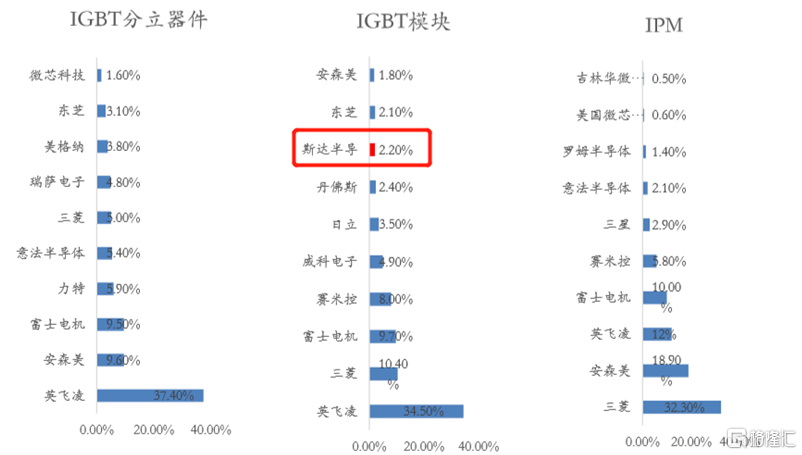

跟手機芯片格局一樣,IGBT行業的競爭格局也是外資主導,前五大廠商英飛凌、三菱、富士電機、安森美、瑞士ABB佔據了超過70%的市場份額。IGBT行業95%的市場被國外企業所壟斷,可以説,在IGBT芯片市場,國內企業一直被“卡脖子”。

地位被壓制的太久,需求市場反而是最大的,國產替代的慾望就有多強。

斯達半導作為IGBT全球前十的唯一中國身影,相比手機芯片、動力電池的中國地位,或許肩負的國產替代期望更大。

相比於科技股王卓勝微今年不足1.5倍的股價漲幅,斯達半導10個月近20倍的漲幅,科技半導體之王的榮耀應該歸斯達半導所有。

專一的IGBT廠商,逐漸多領域開花

在分析斯達半導時,探雷哥發現浙江、江蘇好企業挺多,而且大多專注專一。

專一到市場覺得它收入太多單一,擔心它有經營風險。

斯達半導自2005年成立以來就一直專注以IGBT為主的功率半導體芯片和模塊的研產銷,最終以IGBT模塊對外銷售。IGBT芯片和快恢復二極管芯片是IGBT模塊的核心。

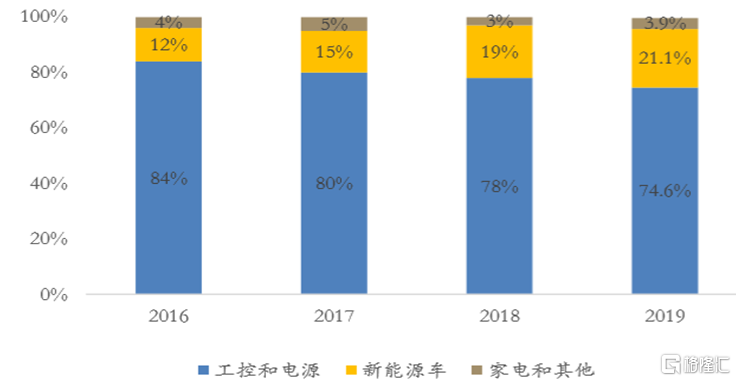

公司95%左右的收入都由IGBT 模塊貢獻,75%以上集中在工控應用領域。

公司的業務模式是Fabless+模組模式,集芯片設計、模塊製造和測試、終端銷售與服務為一體。公司負責IGBT芯片及製造工藝設計,然後向晶圓代工廠提供芯片設計和工藝方案,由其負責製造生產。

這種專注核心生產工序,將技術含量相對不高的生產環節外包的Fabless模式在中國半導體崛起路徑中很適用,不用重金投入,可以很快追上國際大廠。

公司的產品比較單一,就是IGBT模塊,其集成的IGBT芯片和快恢復二極管芯片公司是採取自主研發和外購結合的形式,2019 年底,斯達半導已經成功量產1-6代所有型號的 IGBT 芯片。最新代數的IGBT芯片,正在和華虹聯合研發當中,預計在2020年試產。

從下圖可知,2018年以前,公司的芯片主要是外購為主,2019年開始,自研的比例開始超過外購比例,可以達到50%以上。

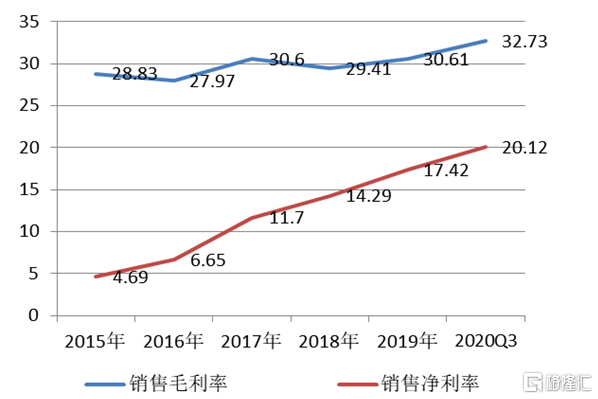

自研率的提升,讓公司的毛利率也有了1-3個點的百分比提升。

另外,跟純Fabless模式,很輕模式(90%是流動資產)的卓勝微對比,斯達半導的流動資產:非流動資產的比例是65%:35%,固定資產是它的第一大資產,主要是生產研發設備。

加上斯達半導的產品是半標準、半定製,芯片非全部自研,所以毛利率只有30%左右,而卓勝微的手機射頻芯片可以達到50%以上。

卓勝微都有收入單一風險,要向射頻前端其他產品線拓展,斯達半導也不例外。

跟卓勝微拓展多條產品線的方式不同,斯達半導是通過不斷拓展下游應用領域來改善經營風險,但因為公司的產品與下游應用結合緊密,需要研發人員對下游應用較為熟悉,按照客户需求設計產品。所以,這跟多產品線無異。

首發上市時公司一共募集了4.59億資金,主要投向是新能源汽車用IGBT模塊項目,截至2020年中報,項目進度達到了30.74%。

該募投項目預計2年內投產,全面達產後項目預計實現銷售4.2億,淨利潤0.64億,相當於再造半個斯達半導。

從公司近年的收入結構情況來看,新能車業務會是公司重要的收入增長引擎。

斯達半導目前已經是國內車規級的IGBT廠商,不區分燃油和電動車,知名的汽車客户包括包括蔚來、宇通、廣汽、上汽,比亞迪IGBT目前還未外供,這塊業務爆發起來有望在穩坐國內頭把交椅的基礎上提升國際排名。

工控領域目前是斯達半導的基本盤,擁有匯川技術、英威騰這種優質客户,在光伏領域還有陽光電源、華為這樣的頭部客户已經合作和正在接觸。

IGBT產品客户認證週期比較長,一旦經過客户認證後就很難被替換,所以,公司在上述領域積累的優質客户也算是它的核心壁壘,這個倒是有點像寧德時代。

基本面快診

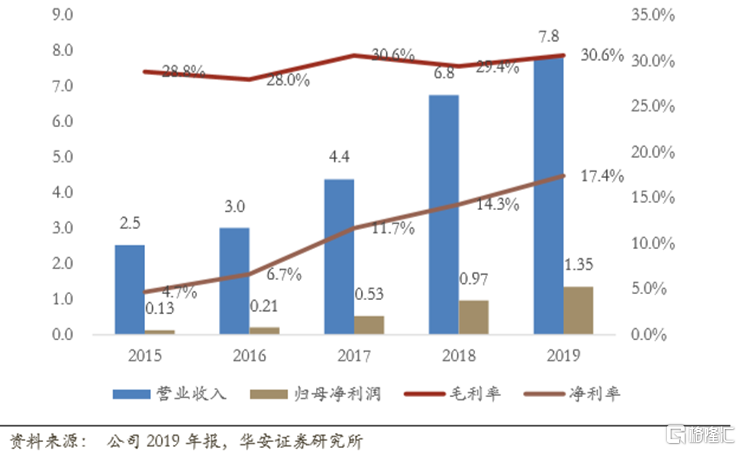

近年來,斯達半導的淨資產逐漸從2015年的2.7億擴大到11.1億。而這主要來源於自身經營積累,2015-2019年,公司的收入CAGR能達到32%,淨利潤CAGR達到79%,顯示出較高的成長性和盈利能力。2019年和2020年,公司的業績增速降到了50%以下,主要是因為工控領域增長趨穩,新能源行業未回暖所致。

從銷售端來看,公司90%左右都是靠直銷,經銷模式只佔小部分,前五大客户收入貢獻佔比不足40%,加上公司在景氣度較高的新能車領域已經有客户導入,暫不存在經營風險。

採購端來看,原料主要是IGBT芯片等,前五大采購在60%以上,基本是英飛凌、Si-Chip、IXYS 等公司,從歷年採購情況來看,供應商較為穩定,但因為仍然存在一部分外購,會影響公司的原料供給、營業成本以及毛利率情況。

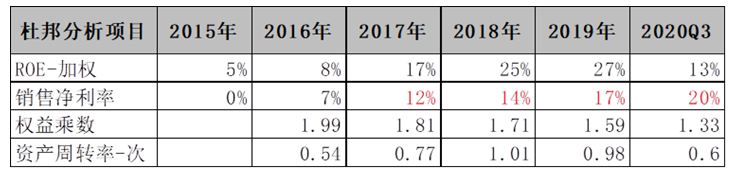

按照杜邦分析法,公司近年來逐步提升的ROE更多是由盈利能力提升所致。

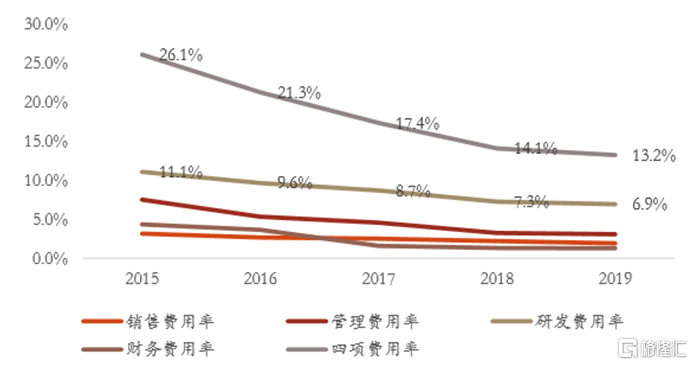

期間費用率已經顯現出規模效應,利潤水平目前主要跟公司的毛利率情況有關。

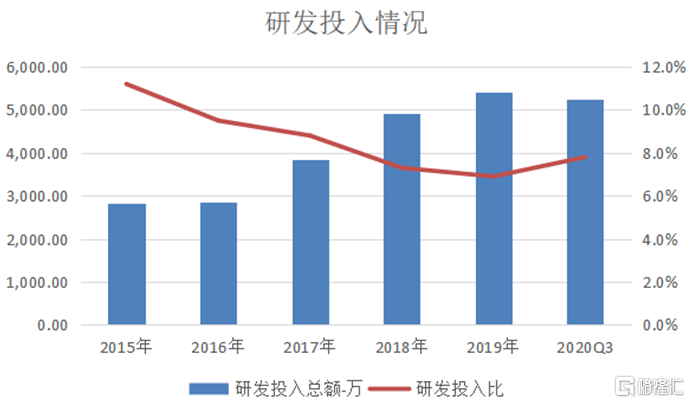

對於80%的營業成本都是由芯片成本構成的公司來説,通過增加研發投入提高自研比率,可以節約出一部分盈利空間,讓公司毛利率提升。

近年來,公司雖然研發投入額有所提升,但力度不夠,2020年IPO後,研發投入有所提升。

雖説IGBT行業是技術+資金密集型,資金要求高,但從公司目前的資產負債情況來看,流動性較為充裕,但經營性現金流在2019年和2020年有所下滑,主要是應收賬款的增加(還有存貨增加),2020年三季報,公司的經營性現金流更是出現了負數,原因是公司減少了承兑票據貼現額,導致經營性現金流流入變少。

在高成長階段,犧牲一定的現金流倒是允許,可以持續跟蹤公司未來的直銷客户情況。

對於導致經營性現金流為負中的存貨增加情況,存貨構成主要是芯片原材料,根據公司的説法,芯片及DBC材料適用於生產多種型號的產品,通用性較強,結合斯達半導近年高達95%的產能利用率和產銷率和IGBT高景氣度,存貨暫不存在減值風險。

最後,我們在對公司全年的業績做個預測,因為公司的收入並沒有明顯的季節性,公司前三季度已經完成去年96%的業績,結合四季度汽車行情回暖,疫情帶動工業復甦,工控需求旺盛,八寸晶圓代工產能緊張凸顯了功率器件景氣度,今年業績超過去年是大概率事件。

貴不貴就不討論了,看市值吧,目前斯達半導才400億市值,IGBT國內第一,要多少億市值才配?

More Content