作者:小編Benny

來源:添味財經Tastymoney

12月4日,先健科技公告,公司與配售代理Citigroup Global Markets Limited配售協議,公司同意委任配售代理,而配售代理同意出任公司的代理,盡其所能促使買方根據配售協議所載條款及條件按配售價認購2.87億股新股份。配售價為每股配售股份3.2368港元,並較於最後交易日在聯交所所報收市價每股股份3.66港元折讓約11.6%。先健科技在配股消息後,股價不跌反升,創上市新高,為什麼先健得市場愛戴呢?

心臟及大血管介入器械 國產替代者

心臟及大血管介入器械行業進入壁壘較高,大部分產品進口依賴性強。心臟及大血管介入器械屬於第三類醫療器械產品,具有嚴格的生產企業許可證和產品註冊制度。研發週期長、市場更新快、海內外產品上市基本同步,由此構成了企業進入行業的重要壁壘。除技術發展較為成熟的冠脈支架已基本完成進口替代外,我國大部分心臟及大血管介入器械仍處於外資壟斷狀態,主要外資巨頭有美敦力、庫克、雅培、波士頓科學等。

先健科技是主動脈介入市場的領頭羊,支架植入量國內排名前三。2021年起,多個重磅產品將陸續上市。2021年起先健科技將有多個重磅產品上市,產品管線將覆蓋主動脈全域。多個在研主動脈支架產品為全球或國內獨創,含有多款重磅產品。先健科技將大幅提升競爭力,並有望滲透先前只能應用開放手術的適應症。新產品的陸續上市將支撐先健的增長,形成先健、心脈和美敦力三分天下的局面。

國內主動脈患者近200萬,2022年介入治療市場規模可達20億,市場空間廣闊,先健Aegisy腔靜脈濾器已是國內第一品牌,將逐步開啟國產替代進程。

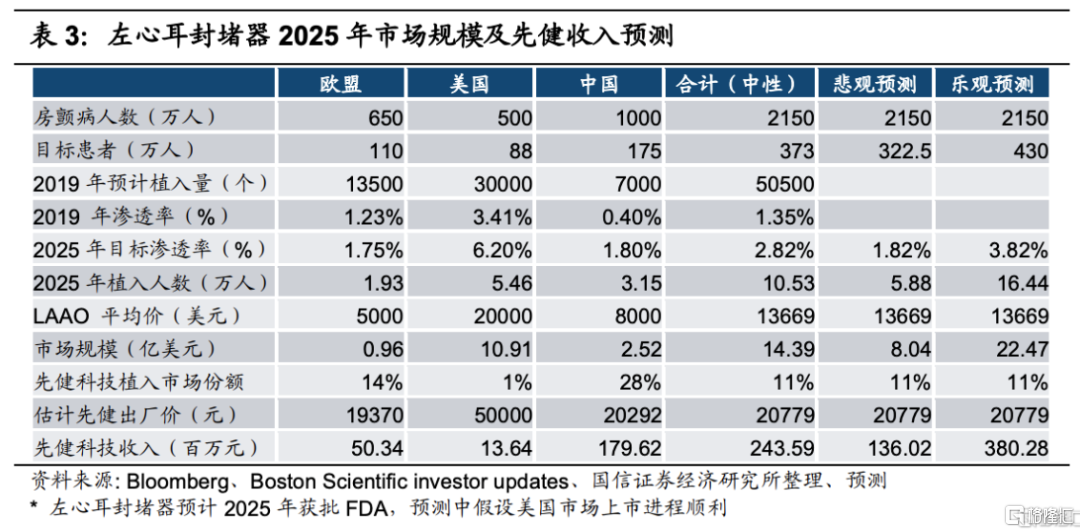

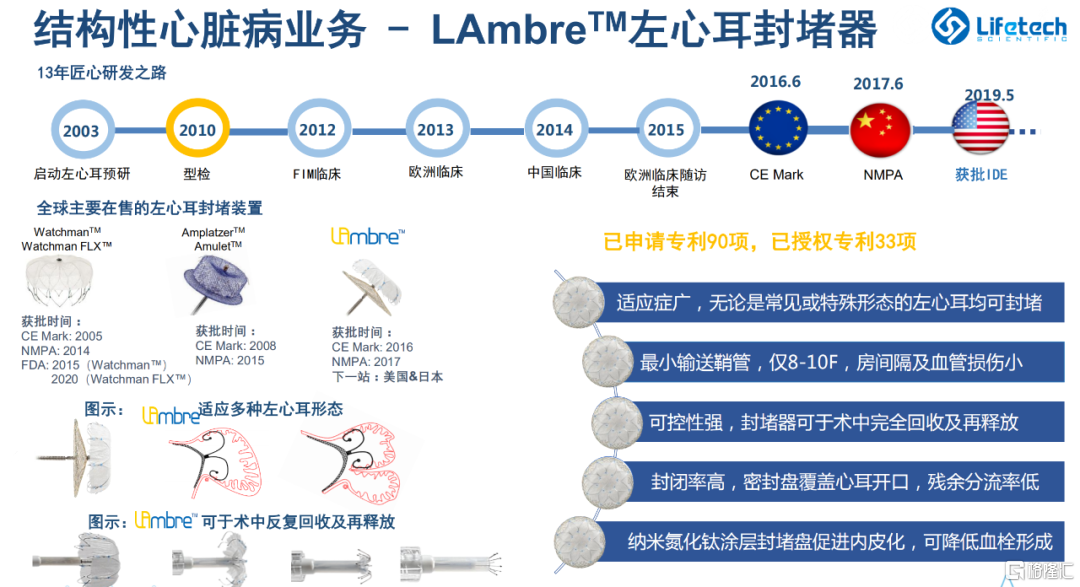

先心封堵器和左心耳封堵器 1000萬人市場

先心封堵器在國內外均穩健增長,利用現有三代產品形成梯隊滿足不同的市場需求(HeartR下沉渠道,Cera和CeraFlex更新換代),可吸收封堵器和PFO封堵器都已進入綠色通道,預計2022-23年左右上市。

中國CHD(先天性心臟病)介入治療水平領先,基本已完成進口替代,但滲透率仍不高。左心耳封堵器有望替代華法林的使用,潛在空間巨大,憑藉技術性能和臨牀優勢在全球市場搶佔波科和雅培的份額。

為甚麼封住左心耳可以減少中風風險呢?心房顫動是最常見的心律不整。不規則的心跳會令心房無法將足夠的血液泵出心髒,引致滯留,而滯留的血液有可能凝固。當血塊形成並流向腦部,便可能引致中風。年紀愈大,風險因素(如糖尿病、高血壓、中風病史和心瓣問題等)愈多,中風風險愈高。中國目前房顫患者超過1000萬人,且年新增約50-150萬人。

2019年12月中華醫學會專家共識發佈促進臨牀認可度提升。左心耳封堵器在臨牀中逐步獲得認可,國內迅速放量到20億市場。憑藉產品性能和臨牀應用上的優勢在歐洲提升份額。2023年全球潛在規模近10億美元,若2025年順利獲得FDA批准,LAmbre2029年銷售額可達近5.5億。

芯彤HeartToneTM植入式心臟起搏器 估值12億以上

人工起搏器,植入於體內的電子治療儀器,通過脈衝發生器發放由電池提供能量的電腦衝,通過導線電極的傳導,刺激電極所接觸的心肌使得心臟激動和收縮,從而達到 治療由於某些心律失常所致的心臟功能障礙的目的,如竇房結功能障礙、房室傳導阻滯等。

近年,我國心血管病越來越普遍。起搏器市場規模大增速快,卻受限於進口產品價格高昂、植入醫生數量偏少,且研發技術難度大。進口品牌憑藉技術優勢、品牌效應和先佔地位壟斷了市場,目前佔比近95%。國產僅有樂普(秦明)、微創(創領,與索林合作)和先健(與美敦力合作)三家。美敦力與先健的合作是進口替代趨勢下的合理選擇。先健科技藉助美敦力的技術和渠道優勢快速攻城略地,起搏器有望快速放量。

起搏器方面和美敦力合作順利,藉助美敦力的技術和渠道以及國產價格優勢快速入院。起搏器目前國內進口占比超過90%,作為僅有的三家國產廠商之一,先健的起搏器擁有極高的戰略價值,科技屬性明顯。

芯彤HeartToneTM植入式心臟起搏器,是國產起搏器中增長最快的,預計每年複合增長率為20.9%。國信研究報告指,先健科技起搏器保守估值約12-14億元。

十年磨一劍的王牌 可吸收冠脈支架IBS

鐵基可吸收血管支架十數年磨一劍,在爭議中穩步前行。項目於2006年啟動,持續研發迄今逾13年,花費3年時間進行技術路徑篩選,選擇鐵基材料製作可吸收支架。整個項目首批包含三款產品如下:可吸收冠脈支架(IBS)、可吸收肺血管支架(IBSAngel)和可吸收膝下血管支架(IBSTitan)。

先健科技有限公司首席技術官張德元提及IBS時感觸良多。他表示,歷時十年研發的鐵基可降解支架已經投入了公司數千萬資金,一邊是來自公司股東的問詢,一邊是同行的聚乳酸可降解支架進展迅猛,壓力山大。

可降解支架巨大的市場潛力驅動着諸多醫療器械企業將其列入研發項目,但大部分研發團隊選擇的是聚乳酸或鎂合金這類可降解性良好的材料, 而張德元卻另闢蹊徑,選擇了當時最不被業內看好的鐵合金材料。

2018年3月,張德元及其團隊歷時12年研發的鐵基支架終於獲批進入臨牀試驗。在此之前,張德元團隊已經完成了大約400只老鼠,4000只兔子,600頭豬的動物試驗。

傳統的金屬支架會在患者體內永久留存,導致每年2%的病人心梗、死亡或重新回到醫院二次治療,而張德元感興趣的人體可吸收材料有望解決這一問題。可吸收血管支架(BRS)有望成為金屬支架替代產品,為冠心病患者帶來福音,巨大的社會價值背後潛藏着每年百億美元的市場潛力。

最重要研發產品 IBS及主動脈弓部疾病介入治療

可吸收冠脈支架(IBS)

先健科技採用在植入人體後可被人體逐漸降解吸收的材料作為主體材料的支架,全球唯一採用鐵基作為BRS主體材料,可吸收冠脈支架全球市場容量估值100億美元以上。

先健科技IBS是利用聚乳酸塗層降解創造的酸性環境使得鐵快速腐蝕,再利用鋅塗層的犧牲陽極作用,確保鐵在血管修復期內完全不腐蝕,保證對血管的支撐。先健科技IBS是最薄,而且最合理的降解時間,保障病人的健康。2018年全國心臟支架手術91.5萬台,共植入支架130多萬條。

可吸收肺血管支架(IBSAngel)

目前,複雜先天性肺血管疾病嬰幼兒發病率為萬分之5-10。無藥鐵支架用於嬰幼兒動脈導管、肺動脈和右室流出道的臨時支撐。而且IBS在支撐後吸收,不影響嬰幼兒血管生長。

IBSAngel世界空白,臨牀急需,全球市場規模約10億美金。已在馬來西亞完成臨牀試驗,累計植入近40例,100%成功。IBSAngel已提交歐盟CE認證,正在籌備啟動中國臨牀研究。

可吸收膝下血管支架(IBSTitan)

IBSTitan用於開通狹窄或閉塞的膝下動脈,膝下血管病變中老年人發病率為0.4%-1%,其中40%導致截肢,20%導致死亡。

可吸收膝下血管支架世界空白,臨牀急需,全球市場規模約30億美金。先健正在籌備啟動中國和歐洲的多中心臨牀研究。

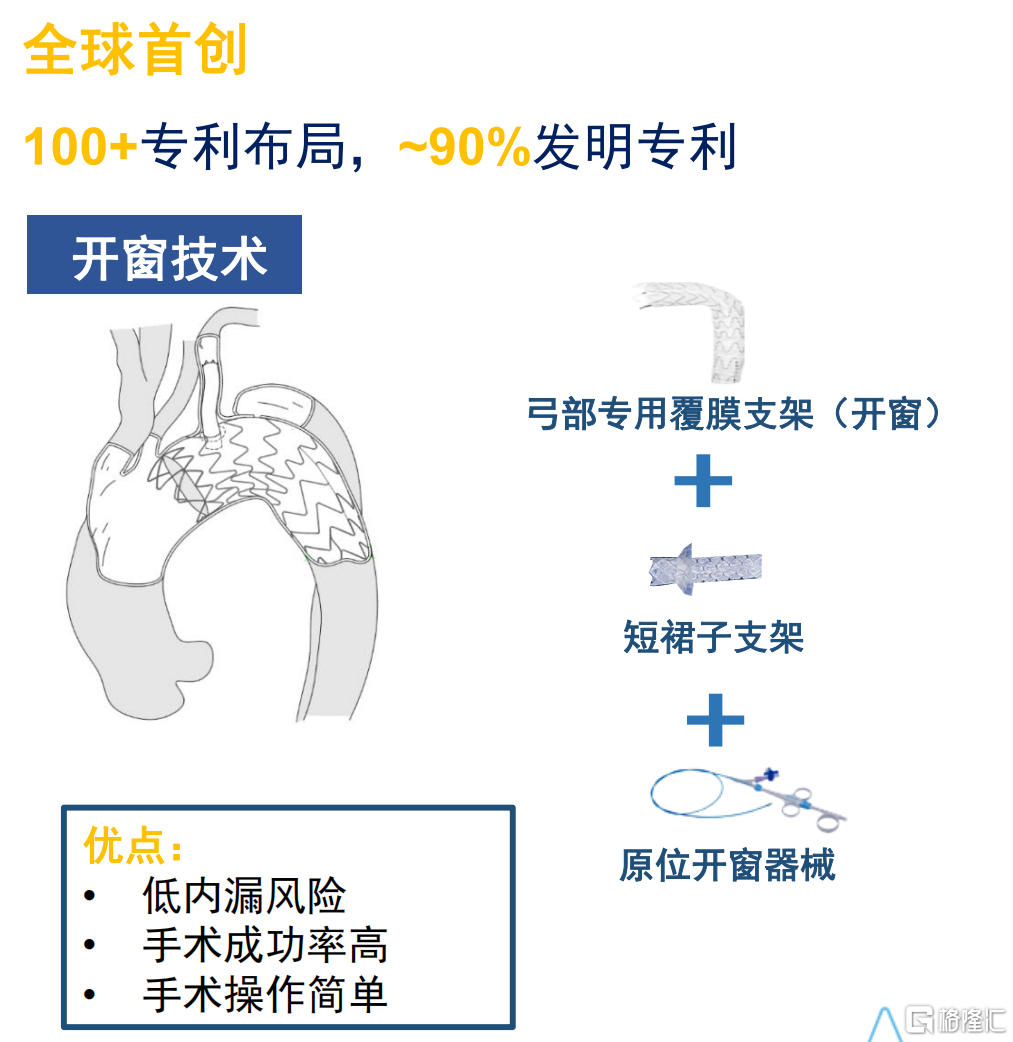

主動脈弓部疾病介入治療

主動脈弓部疾病介入治療用於累及升主動脈及主動脈弓部的主動脈疾病的腔內介入治療,累及升主動脈及主動脈弓部的主動脈病變佔全部主動脈夾層病變的70%左 右,且目前無理想解決方案。預計中國市場規模超過150億人民幣。

主動脈弓部疾病介入治療正在進行上市前臨牀,預計2022-2023年左右獲CE認證及MPA上市許可。

結語

心血管疾病是全球範圍內的頭號死因,全球每年因心血管疾病導致 175 萬人死亡,佔全球死亡人數的 31%。我國心血管疾病的患病率較高,且處於持續上升階段。《中國心血管病報告 2017》顯示,我國現有心血管病患人數 2.9 億人,其中腦卒中 1300 萬、冠心病 1100 萬、肺原性心臟病 500 萬、心力衰竭 450 萬、風濕性心臟病 250 萬、先天性心臟病 200萬,高血壓 2.7 億。

先健主動脈覆膜支架從2021年起預計將有多款獨家新產品獲批上市,左心耳封堵器在高出血風險的房顫患者中逐步替代華法林的使用,2023年全球潛在規模近10億美元。先健的起搏器擁有極高的戰略價值及高增長性。鐵基可吸收支架技術路徑獨樹一幟,是全球最薄的心臟支架,如果開發順利,將是先健科技的皇牌,IBSAngel及IBSTitan更是世界首個產品,沒有代替品。高瓴入股,注重的是先健的未來發展,站在巨人的肩膀上,我們能看到更遠。就如小編所説,先健才在起動階段,正在走着微創醫療一樣的路。

More Content