來源:詩與星空

最近,一則關於心臟支架大降價的新聞讓所有人喜聞樂見。曾經平均單間1.3萬元的心臟支架,集採中標中位價大約700元,這大大降低了病人和醫保的負擔。根據流傳的一份報價單,連著名的波士頓科學、雅培等進口品牌,也不過報出了千元左右的價格。

在龐大的市場面前,這些醫療大佬不得不低下了高傲的頭。

心臟支架的發明,還和導尿管有關。1925年,25歲的德國醫生Werner Forssmann認為,可以將一根導管插入心臟,並且通過這根導管可以向心髒注入藥物或測量血壓。年輕人的言論遭到了醫學界的嘲笑,當時認為導管進入心臟會引起猝死。

後來,他騙取護士配合麻醉,把一根導尿管通過肘前靜脈插入了心臟,並用X光片記錄了全過程。

雖然他獲得了成功,但被醫院開除。好在他的言論和做法都留有了記錄,1941年,美國心臟科醫生Dickinson W. Richards 和 Andre F. Cournand注意到他的工作,在此基礎上用心導管檢查測定右心及肺動脈壓力和心輸出量,用於診斷先天性心臟病和風濕性心臟病。

從此人類在治療心臟病領域開始了大踏步的前進。1956年,三人一起獲得諾貝爾生理學 & 醫學獎。

心臟支架的技術正是在此發展而來,1977年,心臟病治療開啟了介入療法的新篇章,世界上第一個使用球囊的冠狀動脈手術成功完成;1987年,第一個真正意義上的金屬支架應用在冠狀動脈手術中;2003年,藥物洗脱支架投入應用;2012年,生物可降解支架問世。

數十年來,心臟支架挽救和延續了無數的各類心臟病患者的生命,改善了患者的生存質量。

如今,心臟支架手術已經成為了一種創傷極小的“小手術”,大幅減輕了患者手術過程中的痛苦。

看起來短短的彈簧狀的一段“鐵絲”,動輒賣出上萬數萬的天價,考慮到背後高額的利潤,許多醫藥公司趨之若鶩。

中國60歲以上老人已達2.2億人,已逐步進入老齡化社會,心血管病及相關疾病的患者以非常可觀的速度在增加。隨着消費升級的進行,越來越多的潛在患者開始注重檢查和治療,就醫的患者增幅遠遠大於自然增長的患者。

國內上市公司中,從事心臟支架的主要包括藍帆醫療、樂普醫療、信立泰、微創醫療(港股)等公司。國產心臟支架的競爭對手是美敦力、雅培、波士頓醫學等知名品牌。

一、大部分心臟支架企業都是多元化發展

1、藍帆醫療轉型心臟支架

藍帆醫療的老本行是做一次性手套,是全球最大的醫用一次性手套商之一。有趣的是,世界英科醫療也是醫用手套巨無霸,二者都在山東淄博的同一條街上。

據統計,2019年,藍帆醫療手套產能高達600億,英科醫療手套產能也接近200億(還有280億+產能的生產線剛投產),二者每年生產800億副手套,夠全球每個人每月換一副。

在市場空間接近天花板的時候,藍帆醫療依賴手裏大量的現金儲備,收購了一家叫做Biosensors的心臟支架公司,從而走向了雙擎發展的道路。

2019年,公司心臟支架營收和手套營收基本持平,並帶來了83%以上的毛利。2020年半年報顯示,公司心臟支架業務營收大幅下滑,主要原因是疫情原因,心臟支架手術減少導致。

但同樣因為疫情,公司的醫用手套、一次性手套業務爆發,業績飛漲。

2、樂普醫療的另類多元化發展

按照樂普醫療在財報中的自我介紹,公司專心致志做一件事,全心全意為心血管患者服務。

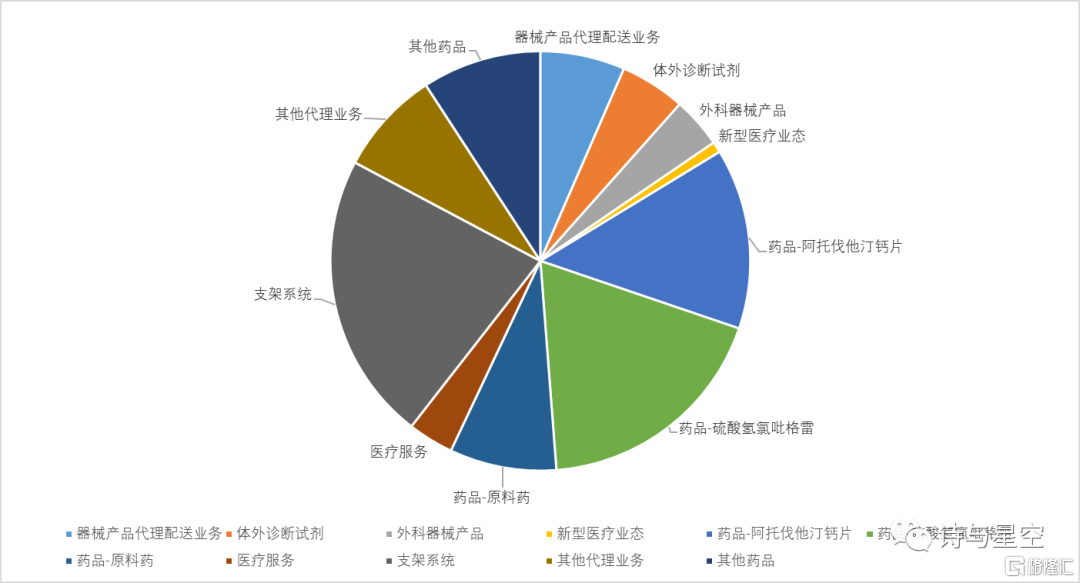

數據來源:同花順iFind,製圖:詩與星空

在這樣的市場環境下,樂普醫療從四個板塊發力,包括醫療器械、醫藥、醫療服務和新型醫療業態。

從營收構成看,支架系統、兩款心血管藥物的佔比較高,是公司的核心競爭力來源。

3、信立泰的心臟支架只是兼營

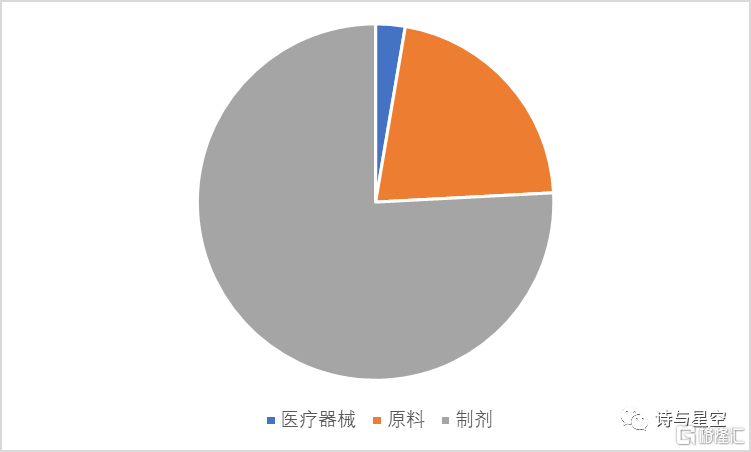

從財報數據看,信立泰的核心業務是佔營收超七成的製劑產品。

以2020年半年報為例,公司15億的營收中,11.64億元為製劑,3.3億元為原料。心臟支架的營收規模非常小,幾乎可以忽略不計。

數據來源:同花順iFind,製圖:詩與星空

不過公司還是“勇敢”的參與了集採招標,申報了一款中端產品。

4、微創醫療是這次集採中低價位的主力

根據流傳的一份採購清單來看,心臟支架採購數量最多的是微創醫療的一款型號。在國產心臟支架中,微創醫療的產品一直是銷量領先,隨着國產化替代的加速,公司的產品也必將受益匪淺。

除了心臟支架外,公司的另外一項核心產品也和心臟病有關,人工瓣膜。同樣因為疫情的影響,公司2020年業績慘淡,但公司產品市場佔有率比較高,現金儲備充裕,未來業績翻身的可能性比較大。

綜合四家上市公司的業務來看,都有“備胎”。這也從側面説明一個問題:心臟支架雖然暴力,但各廠家都早有準備,都進行多元化佈局,避免過度依賴單一產品引起營收下滑。

二、醫療器械類企業的財務特點

1、和其他行業相比,醫療器械類企業有一個顯著的特點,那就是資產比較重。

藍帆醫療資產負債率44%左右,初看起來尚可。但是在180億元的資產總額中,有74億元來自併購心臟支架公司Biosensors時的商譽,剔除掉商譽的影響,公司的資產構成非常不合理。公司短期借款2.5億元,一年內到期的長期借款22.76億元,長期借款9.3億元,應付債券26.85億元。帶息負債超過60億元,而公司2019年營收只有34.76億元,資金週轉壓力非常大。

樂普醫療的資產負債率43%左右,和藍帆醫療類似,公司也有大額商譽,為28億元。剔除掉商譽影響後,公司的資產負債構成也不算好看。公司賬面有18億元的短期借款、10.7億元的一年內到期負債、17.8億元的長期負債和11.9億元的應付債券,有息負債也接近公司2019年全年的營收。

真正的醫藥公司是什麼樣的資產負債構成呢?

信立泰就是一個很好的例子,由於公司本質上並不是一家醫療器械廠商,只是一家藥廠,資產負債率只有17.77%,有息負債非常低,合計只有3.4億元。

公司賬面資產比較優異,以現金、理財以及投資類資產為主,相對來説,抗風險能力比較強。

醫療器械類企業的重資產運營是其特定的生產模式決定的,需要較大投資的生產場所、生產設備,以及需要多元化發展的投資。

2、資本運作明顯

除了商譽,藍帆醫療、樂普醫療以及微創醫療的投資路線比較廣闊,藍帆醫療旗下57家分子公司和聯營公司,樂普醫療旗下43家分子公司和聯營公司,微創醫療也投資了超過27家分子公司。

這和醫療類公司的“危機感”有關,隨着醫療改革的不斷深入,依賴單一產品的話,上市公司的經營風險比較大,這類公司通常進行“廣撒網”模式在相關領域投資,分攤風險。

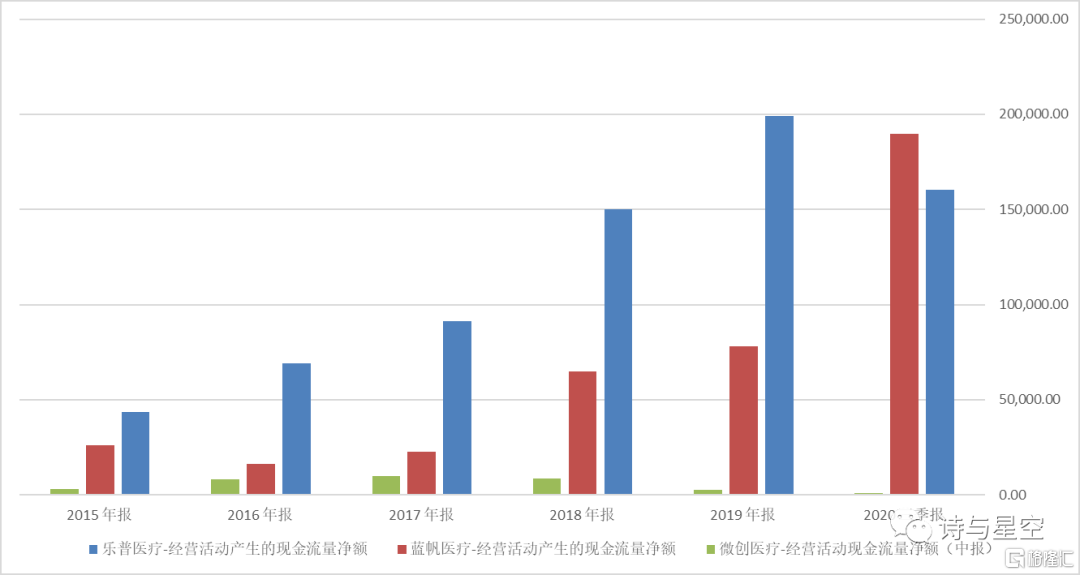

3、現金流充裕

和鋼鐵、機械類重資產行業相比,醫療器械類企業雖然資產比較重,又有一個顯著不同的特點:現金流優異。

現金流量表顯示,近年來藍帆醫療、樂普醫療、微創醫療的經營性現金流量淨額都是正數,其中藍帆醫療和樂普醫療為大額正數並連年增長。

數據來源:同花順iFind,製圖:詩與星空

醫療器械領域的國產化替代不斷加速,國產優質上市公司的業績也隨着水漲船高。經營性現金流量淨額常年為正數,也反映了國產化替代相關的醫療器械公司經營穩定,業績優秀。

三、總結

從往年藥物集採的情況看,雖然集採大幅壓低了毛利率,但對於中標的企業並不一定是壞事。一般來説,集採帶來的鉅額增量會提高企業的業績。

另外,集採的大幅降價,並不一定對企業的毛利率影響特別大。

假設某款產品售價100元,成本1元,那麼毛利率是99%。

如果降價90%的話,毛利還剩多少呢?

不是9%,而是90%。

從投資者的角度,從兩個方面看心臟支架集採,一方面中標的企業,有望靠量的突破實現業績的提升;另一方面未中標的企業,由於大多數是多元化發展,心臟支架之外往往還有“備胎”,短期內對企業的業績影響也不會太大。

More Content