作者 | 南方

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

新能車漲,他漲停,新能車跌,他跌最多,作為國內動力電池老三,股價划船不靠漿。

不光是股價,國軒高科的業績命脈都被牢牢掌握在政策手裏。

今年5月,探雷哥寫了一篇《一個價值300億的"殼"》,裏面提到業績爆雷、負債高企、大股東去意明顯的國軒高科選擇在情人節那天公告重組:公司的控股權可能發生變更。

引進德資車企大眾當國軒高科第一大股東。同期宣佈的還有一則大眾入主江淮汽車,同樣控股江淮汽車的消息。

江淮汽車不僅是國軒高科的安徽老鄉,也是國軒的大客户。大眾一下拿倆,形成了大眾—江淮—國軒的鐵三角。

大眾在中國的電池供應商,已經有寧德時代,大眾入主國軒大股東,除了電池業務合作,二者還會合作研發下一代電池技術,大眾將會對國軒的研發體系給予支持。

2019年,大眾汽車銷量1097萬輛,銷量全球第一,作為“德國製造”,大眾已經是連續4年位居全球汽車銷冠,今年宣佈全面轉型電動化,計劃在2020年-2024年期間投資600億歐元用於混合動力、電動出行和數字化等未來領域,趕超特斯拉。

不知老三能否藉着大眾的高光翻盤?

一、業績黯淡、財報疑雲的黑歷史

大眾入主加上今年新能車板塊的啟動,國軒高科的股價從年初的14元/股漲至28元/股,2倍的漲幅是動力電池企業中漲幅最小的,目前總市值三百多億,大哥寧德時代的六千億、二哥比亞迪五千億,老四億緯鋰能千億。

老三的地位如此尷尬。

從政策扶持到政策冷落,國軒高科由盛轉衰都因政策牽動。

國軒高科90%的業務都是賣電池,2015年借殼上市,那會剛好趕上新能車政策紅利,磷酸鐵鋰大行其道,15年-16年,政策高光下,國軒基本上翻倍完成業績對賭。

2016年12月,國家開始轉向精準扶持三元技術,2017年,國軒高科開始出現連年業績下滑,2017年-2019年間,公司的股價走勢完全反映了新能車市場不斷下行的景氣度。

如果不是政策掉頭、業績拖累,老三國軒高科的市值遠不止現在的361億。

2019年,公司迎來首次扣非淨利潤虧損3.45億,但因為當期政府補助確認了其他收益5.1億,當年淨利潤維持盈利0.48億。

當年公司扣非淨利潤虧損的主因是2.2億的壞賬損失和3.2億的存貨減值。

關於壞賬和存貨減值的發生,故事情節是這樣的:從17年開始,整個新能車市場開始不景氣,而公司偏偏選擇大舉進行產能擴張,建產線,擴充三元鋰電池、高性能鋰電池的產能。為獲取電池市場份額,電池企業不得不給下游的整車企業賬期,導致應收賬款高企,下游整車受需求不足、補貼退坡等影響,資金鍊緊張傳導到上游電池企業,導致回款困難,壞賬風險增加,下游不景氣消化不了這麼多產能時又陷入了產能過剩、存貨積壓的局面。

即使2019年已經是虧損事實,探雷哥在《一個價值300億的"殼"》中,對財報提出了幾個疑問。

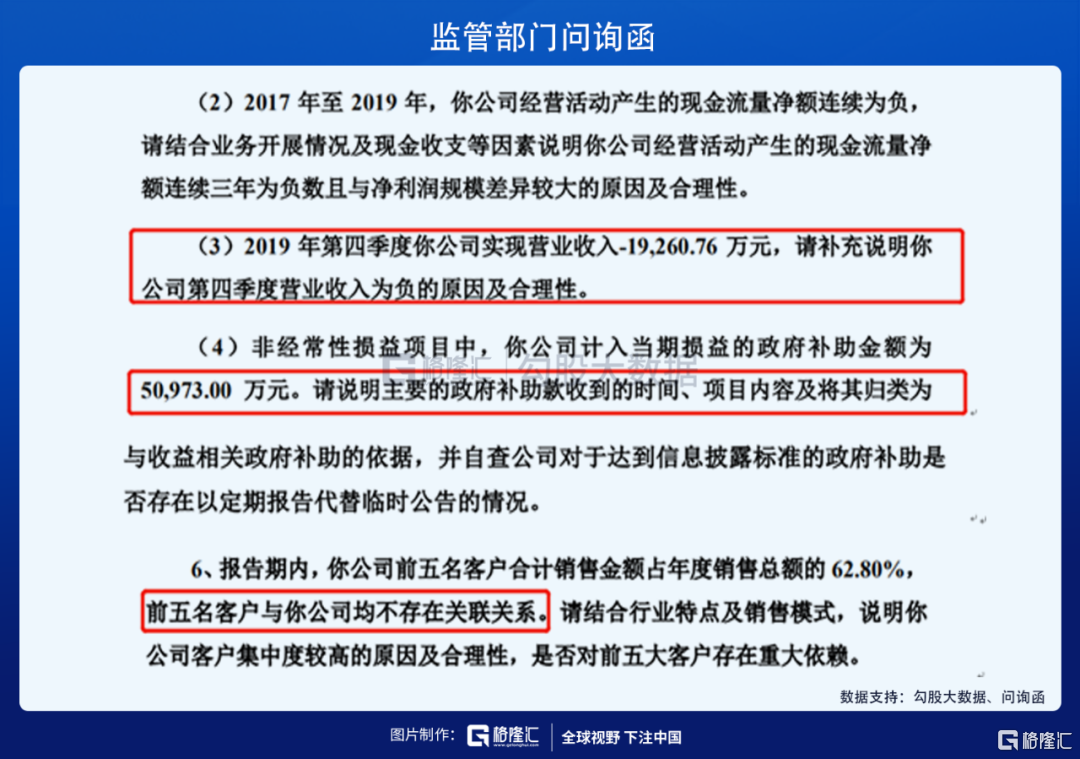

1、收入存疑:公司在19年四季度出現了收入為虧損,存在至少10億退貨的情況;

(被監管問詢後,公司回覆當期的確存在退貨,實際退貨9.5億)

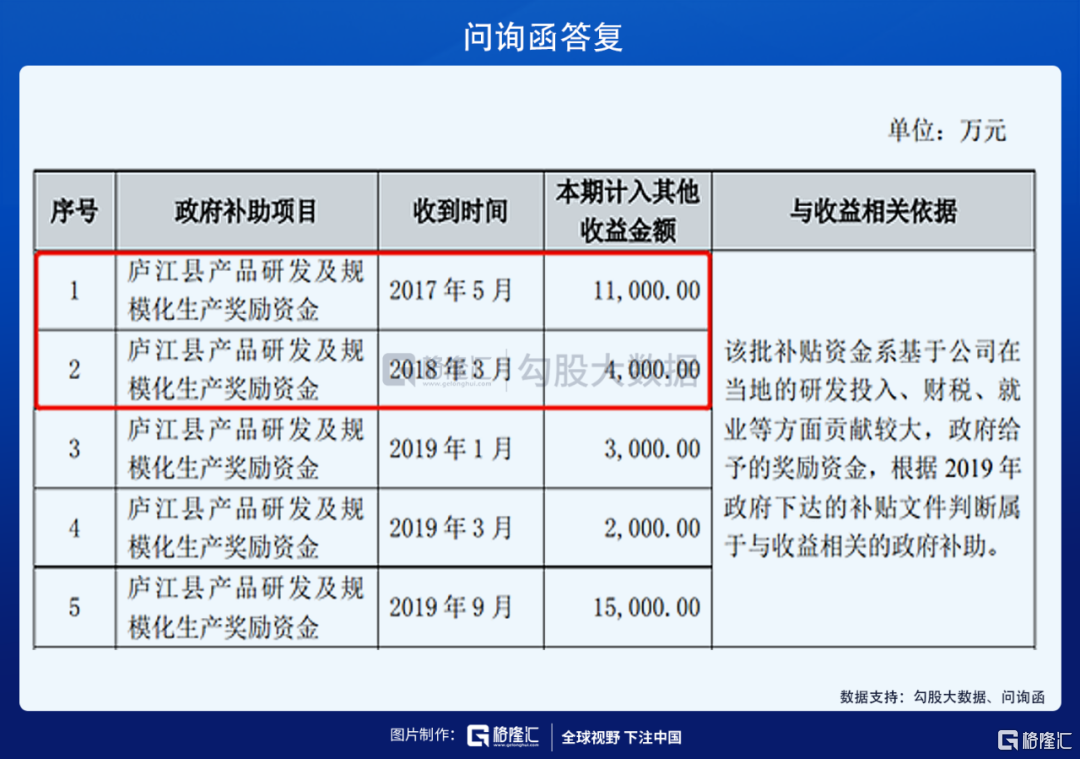

2、政府補助存疑:成為公司賬面微利關鍵的“5個億的政府補助”,不僅補助金額比歷年高,而且當期沒拿到真金白銀的部分也未能在報表中體現;

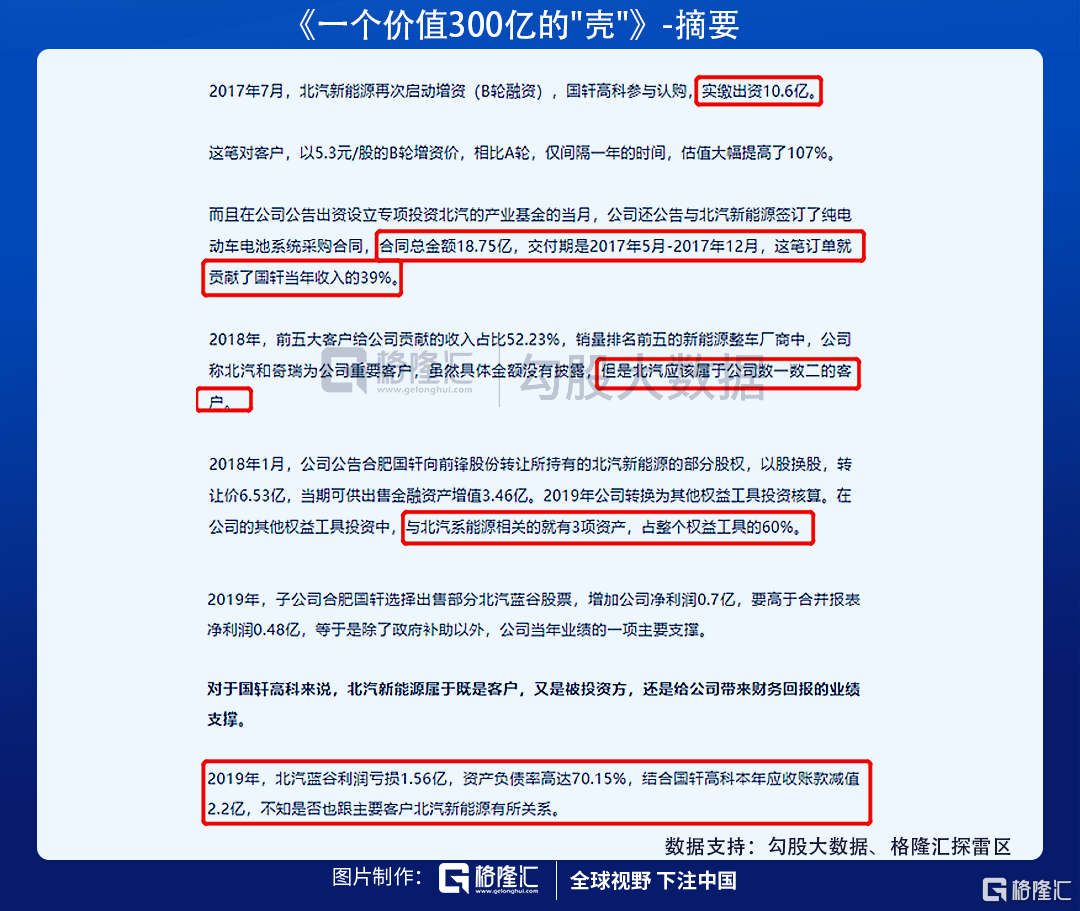

3、客户存疑:對公司較為重要的客户“北汽新能源”,二者關係綁定緊密;

綜上跡象和公司目前連續兩期扣非淨利潤的虧損事實,讓探雷哥不得不懷疑公司用了利潤調節手段,把19年的部分業績放到了2020年,然後通過“特殊手段”保證19年微利,否則19年、20年淨利潤虧損,公司就得被ST了。

5月27日,探雷哥發表完文章後,7月中旬,國軒高科就收到了監管部門的問詢函,提到了上述幾個異常問題。

公司針對上述問題給予的回答如下。

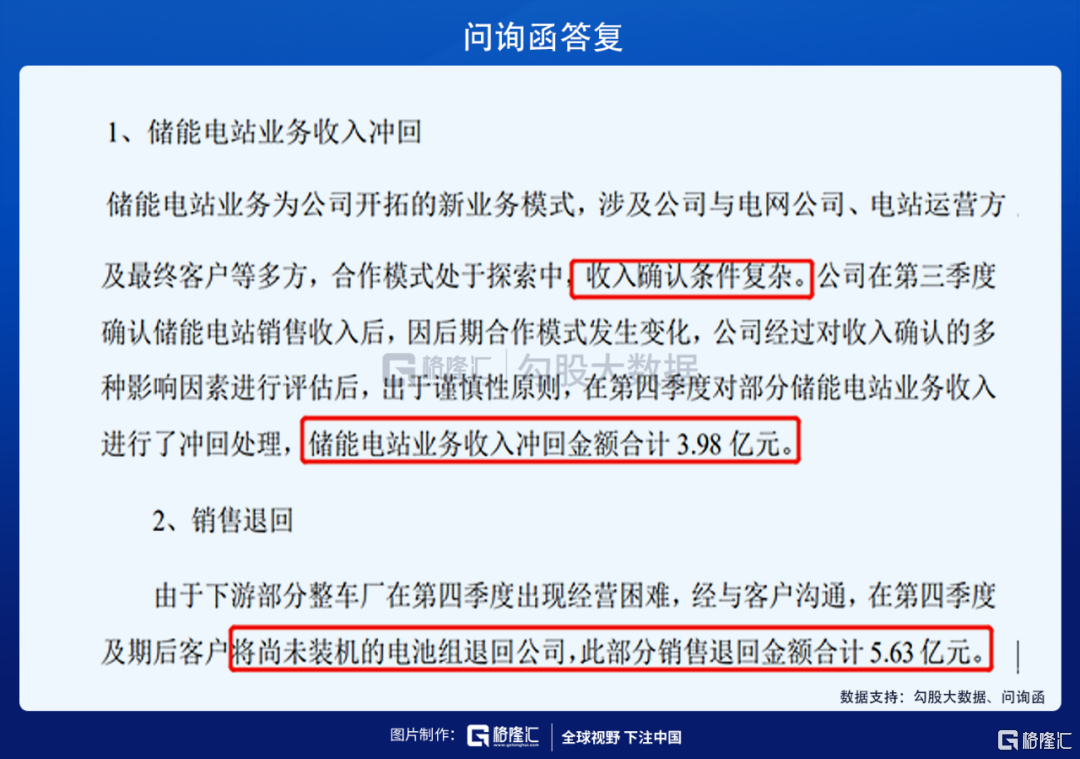

1、收入為負,是因為儲能電站業務收入衝回和電池收入沖銷;

2、政府補助方面,出現了2017年、2018年收到的補助計入了2019年收益的情況。

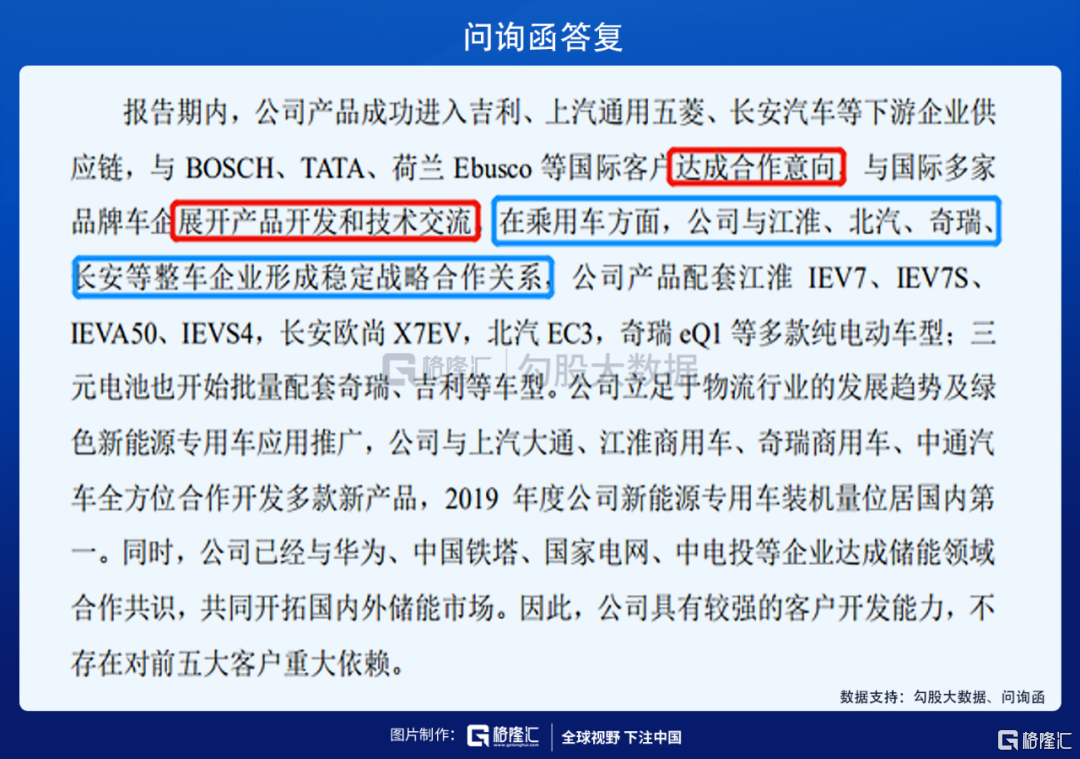

3、大客户方面,公司將還處於意向和交流階段,以及儲能領域的客户都予以納入證明公司未來客户較多,不存在對前五大客户的依賴風險。

第一項,明面上都能解釋得過去,但對於政府補助資金這塊,公司最終承認了錯誤,並解釋為因為補助資金性質認定錯誤才會導致入賬期間有誤,鍋甩給了孫公司財務背。

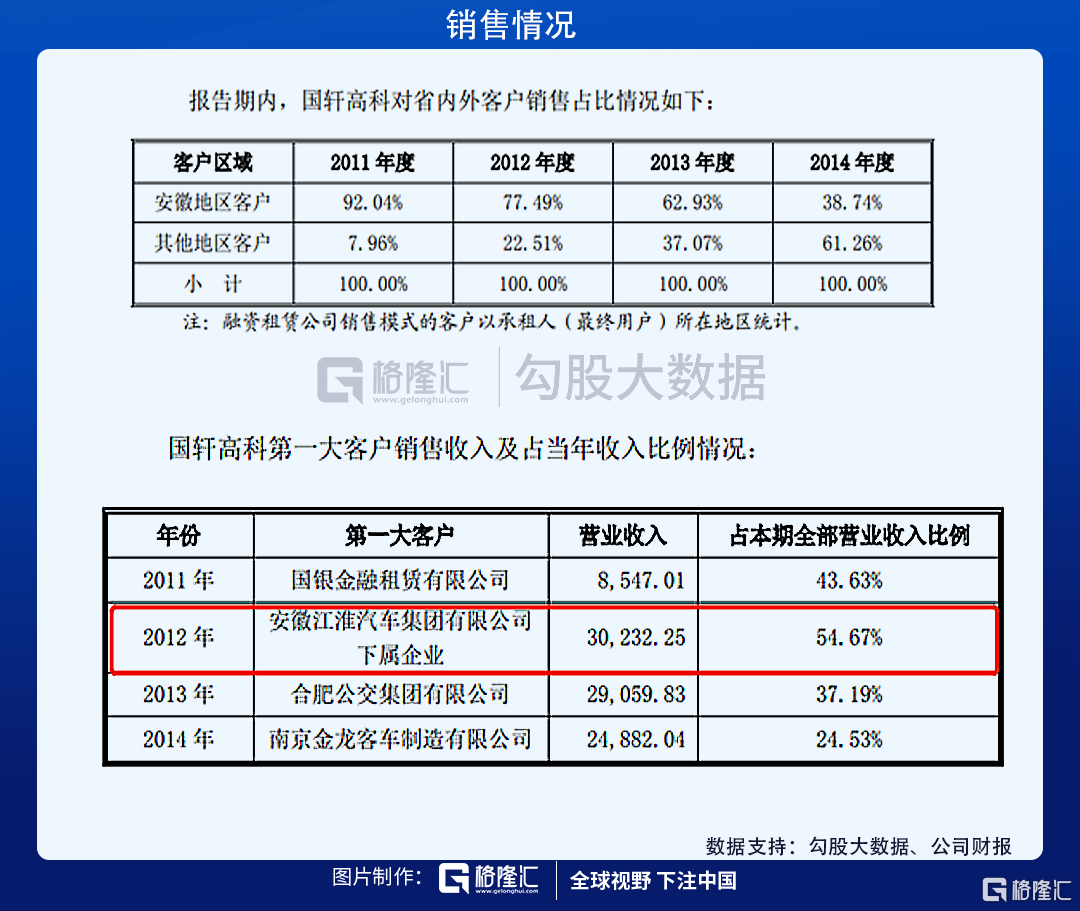

關於客户的解釋,我認為公司的回答是顧左右而言他。實際上跟國軒合作的客户,主要還是北汽、江淮。江淮是公司借殼上市前,前五客户中的唯一一家乘用車客户。北汽則是2015年開始進入上市公司視野,在上市公司業績對賭期間(2015-2017)都是大客户。

既往不咎。需要提醒的是,國軒當年樹下的“2019年-2021年,公司要實現不低於100億、130億、160億的收入目標”將是打臉的節奏。

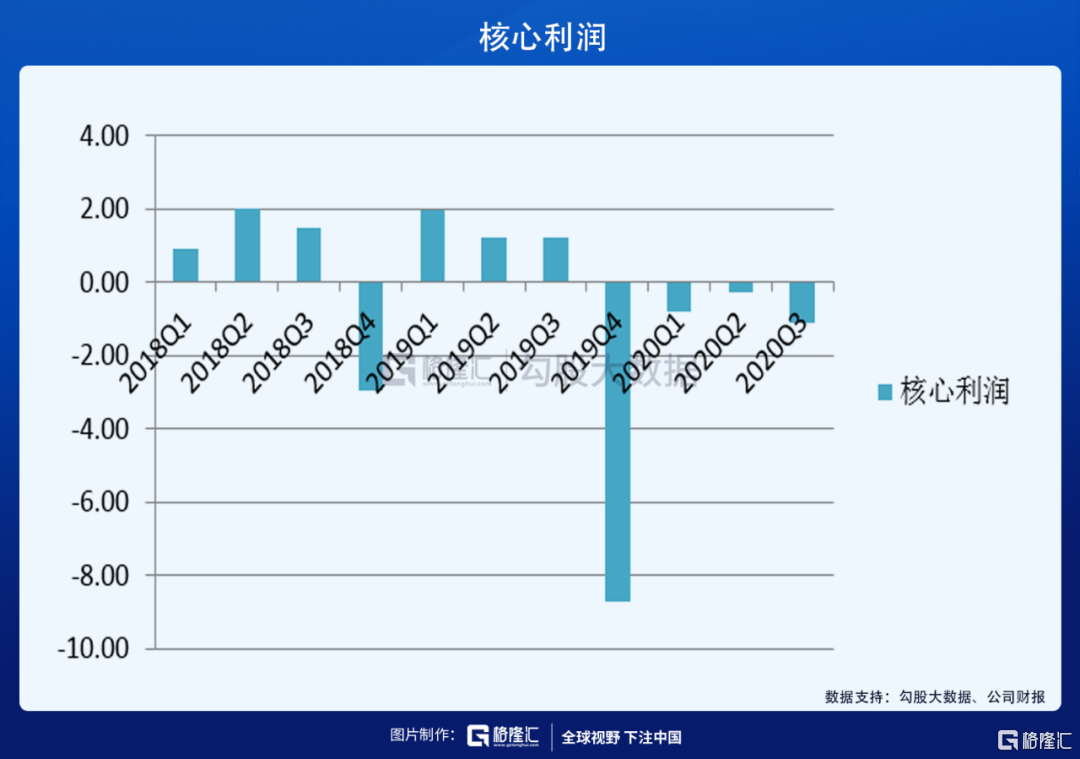

2019年,公司實現49.59億收入、4800萬淨利潤、虧損3.45億的扣非淨利潤。2020年三季報,已實現收入40.77億、9400萬淨利潤、虧損1.93億的扣非淨利潤。

截至2020年三季報,公司已實現收入40.77億,因為電池價格持續下降,增收不增利,是近3年最低的三季報業績,從下圖中可知,如果不是2019年四季度大減值墊底,國軒的2020年很有可能是最慘年份。

二、磷酸鐵鋰,二哥難當

國軒高科業績雖然沒跟上,但電池技術方面,是前三的位置。研發投入一直在穩步提升,跟行業均值相比,屬於中等偏上水平。

之前在動力電池篇提到,動力電池是新能車的心臟,對於電池企業來説,技術迭代更新能力很重要。

已經跑出來的玩家就幾家,電池行業有着較高的集中度和壁壘,市場份額被幾家握在手,電池產能成為扼住下游整車製造的瓶頸。目前,全球動力電池企業都在擴產階段,以提高產能來匹配旺盛的整車需求。

除了提升產能,還有一個就是降本需求,2019年,新能源補貼大幅退坡50%-70%,2022年補貼政策將徹底退出,磷酸鐵鋰“安全性高、成本低”經濟性被重提。

2020年最新一期的推廣目錄中磷酸鐵鋰配套車型佔本期目錄為40%,截止到9月份的裝機量已然超過了2019年的全年數據。國產特斯拉已經開始搭載寧德時代的磷酸鐵鋰電池、比亞迪漢搭載新型磷酸鐵鋰“刀片電池”就是一個風向標。

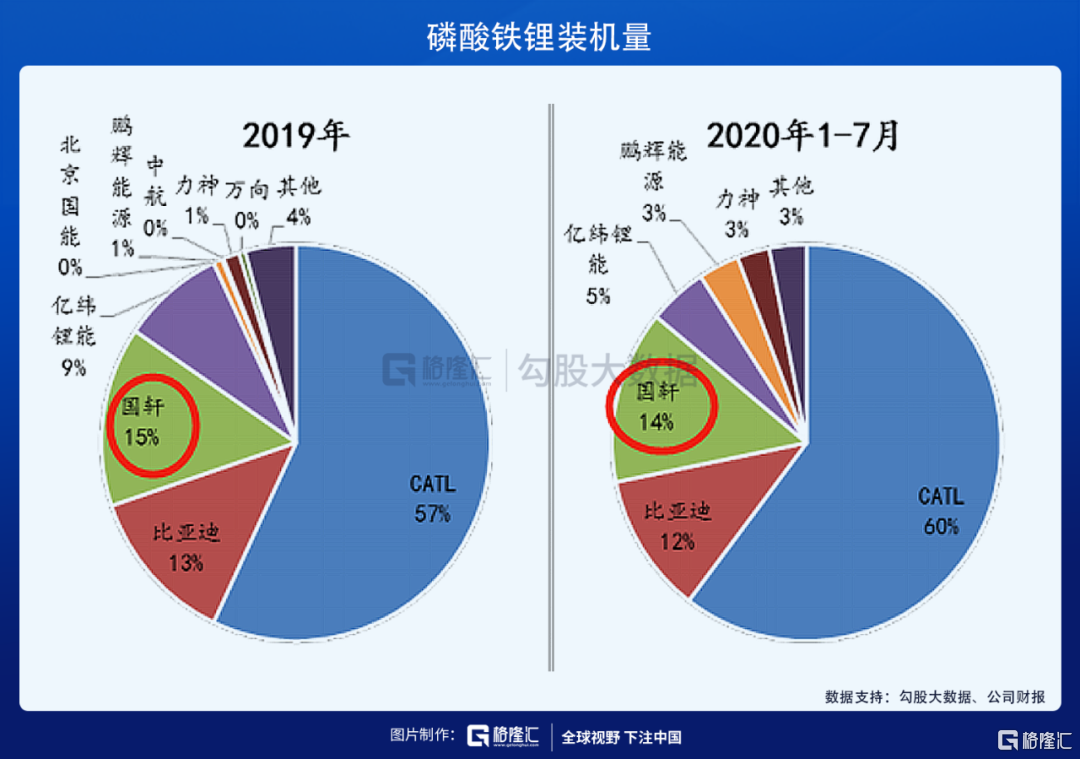

在磷酸鐵鋰方面,國軒高科是僅次於寧德時代的唯二選擇。

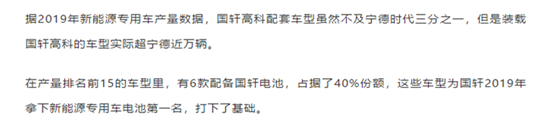

在新能車專用車裝機量方面,2019年,國軒高科超越了寧德時代,是全國第一。

2019年國軒高科的磷酸鐵鋰裝機量2.9GWh,全國排名第二,超越比亞迪,僅次於寧德時代。

據GGII的數據,國軒在2020年1-7月的電池裝機量為1.03GWh,排名第5,7月裝機0.36GWh,同比提升156%,市佔率7.3%,重返第4。磷酸鐵鋰電池上半年在乘用車方面裝機量佔市場份額的60%,國內排名第一;在專用車方面,國內排名第二。

寧德時代不僅是國內一哥,也是全球一哥,他的話語權甚至比整車企業要高,用某車企董事長的話説,寧德時代的電池要排隊去買。大哥的議價能力高,出於產能和降本考慮,整車都不會只選一家電池企業供貨,另外幾個國產玩家成為大哥以外的備選。

但無論是寧德時代、比亞迪還是國軒高科,都不會只靠一種技術走路,技術對於他們來説既是風險也是機遇,技術的不斷突破才會給動力電池市場帶來增量的市場機會。

寧德的磷酸鐵鋰和三元鋰的市佔率幾乎是平分秋色;比亞迪繼磷酸鐵鋰之後又開拓三元並在元、唐、秦、宋上搭載三元電池,今年又推出新一代的磷酸鐵鋰“刀片電池”;國軒高科高舉“做精鐵鋰、三元並舉”的技術路線。

2019年,國軒高科的磷酸鐵鋰電池和三元電池裝機佔比為9:1,2020年三季度,三元電池的裝機佔比達到23%,相比去年增長了10%,三元電池已經開始批量配套奇瑞、吉利等車型。

在磷酸鐵鋰方面,國軒高科最大的競爭對手是比亞迪,比亞迪的磷酸鐵鋰“刀片電池”單體能量密度為180Wh/kg,而國軒高科的磷酸鐵鋰電池單體能量密度已突破200Wh/kg,系統能量密度已達到160Wh/kg,循環壽命達3000周,已經打破了鐵鋰的天花板“190Wh/kg”,這項技術指標要比比亞迪強。

在磷酸鐵鋰的市佔率方面,國軒高科就領先比亞迪2%左右,目前比亞迪電池還未大批量外供,但是從18年下半年就已經有外供試點和部分配套車型,如果加速外供,鐵鋰二哥位置不一定穩固。

三、小眾的朋友圈

2019年的扣非淨利潤虧損,剔除掉行業因素,跟公司自身相關的,還是國軒高科的朋友圈。

寧德時代董事長曾毓羣曾在中國汽車藍皮書論壇上發言表示,當補貼退坡,市場上最困難的就是(生產)售價10萬元左右電動車的客户。而這個價格區間正好對應目前國軒高科的主要客户。

國軒高科主打磷酸鐵鋰,原來基本上是客車、公交車這些專車用户,乘用車客户主要是國內品牌的一些中低端車型,這些車型本身價格比較低,在補貼下滑的情況下,主機廠給國軒高科的降價壓力就更大。

據公司最新的財報顯示,在鋰電池方面,國軒高科積累的客户包括北汽、吉利、長城、長安、上汽、江淮、奇瑞、博世、塔塔、華為等新能源汽車客户。其中,合作時間較長的分別是江淮、北汽、奇瑞、長安。

其中,江淮、奇瑞是國軒高科的安徽老鄉,國軒高科的大本營在合肥,借殼上市前,安徽老鄉給國軒貢獻的營收就達到60%-90%左右。

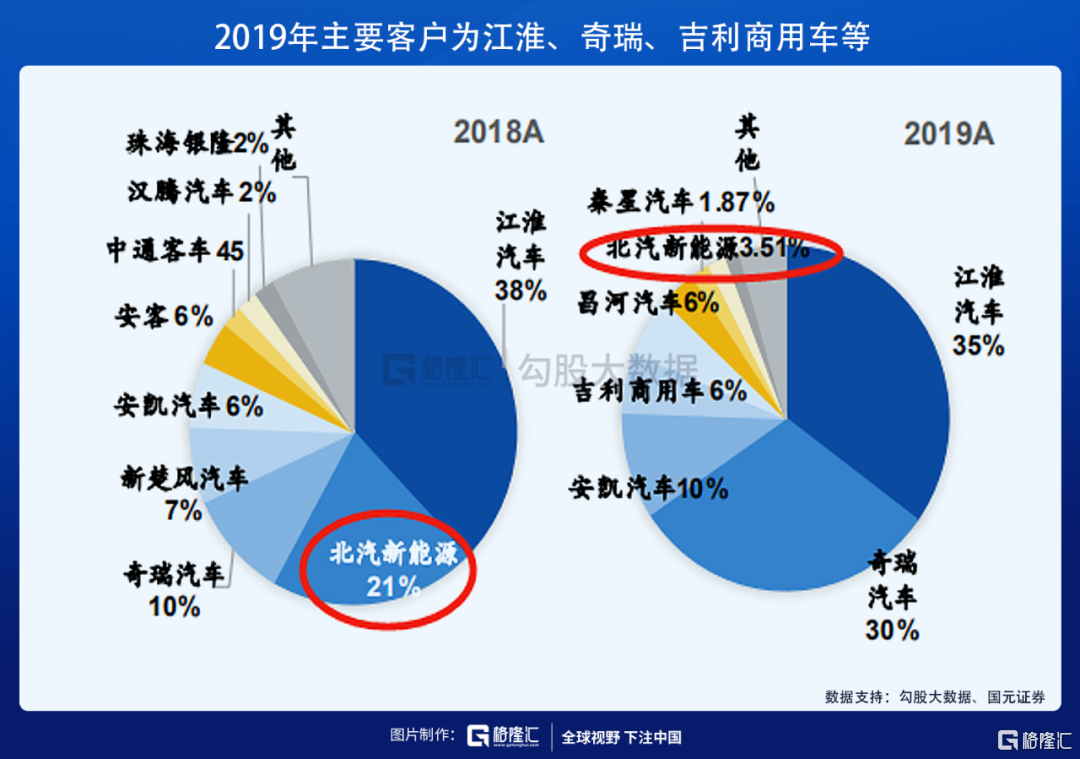

在從省外到省內擴張的過程中,北汽新能源(北汽藍谷新能源)成為公司新抱的大腿。之前的文章中也提到北汽與國軒高科之間的緊密聯繫:國軒直接持股北汽、國軒的高管中還曾有北汽任職經歷、國軒高科第一款三元電池就是搭載在北汽新能車上、國軒的青島生產基地為配套北汽使用、向北汽增資等等。2015年以來,雙方在產品、運營、產業、資本等多領域展開深度合作,是全面戰略合作伙伴關係。

從下圖可知,2018年北汽是國軒第二大客户、2019年在國軒收入下降的背景下,北汽的份額也從上年的21%下滑至3.5%。2019年,北汽的淨利潤只有400萬,扣非淨利潤大幅虧損8.7億,資產負債率高達70.15%, 結合上文,讓人不得不腦洞,國軒高科2019年的大潰敗跟北汽新能源有很大關係。

2020年前4月,北汽又超過奇瑞、江淮成為國軒高科裝機量第一名。

公司高度集中的客户、不穩定的朋友圈成為掣肘國軒業績最大的風險。

大眾入主,作為車型梯隊遍佈低端—中端—高端的全球銷冠,有望成為消化過剩產能、切入高端朋友圈的入口。

但在電池供應方面,寧德時代是獨供,國軒高科是二供。

結束語

目前來看,國軒高科三季報的業績已經超過2019年全年業績,加上大眾入主,鐵鋰回暖,未來可預期。但擺在公司面前的是電池價格走低、增收不增利的現狀和目前賬上高企的存貨以及3成左右的1年以上(正常信用期是6個月到1年)的應收款。

除此之外,公司的流動資金還是不夠覆蓋即期債務的流動資金,面對資金窘迫,國軒已經開始計劃動用不少於5億的募投資金補充流動性,以及還有一筆73億的定增預案等着被批准。

綜合前幾次的募投項目情況來看,前3項項目在2019年年末才建設完成,還有19年的轉債項目(8、9)應在今年建成的,到今年9月份進度才只有一半之餘,前期的高鎳三元正極材料項目延期多次(從18年12月分別延期至19年12月、20年6月)至今未建完。

募投項目的合理性重要與否無所謂,江湖救急更重要。

對於老三何時迎來困境反轉?探雷哥只能説,讓子彈再飛一會。

More Content