作者:姜珮珊、孙丽萍

来源:姜超宏观债券研究

概要:

政策面与债市展望

11月6提央行副行长刘国强表示:特殊时期的政策也不能长期化……退出是迟早的,也是必须的……另外也不能出现“政策悬崖”。我们的理解为:

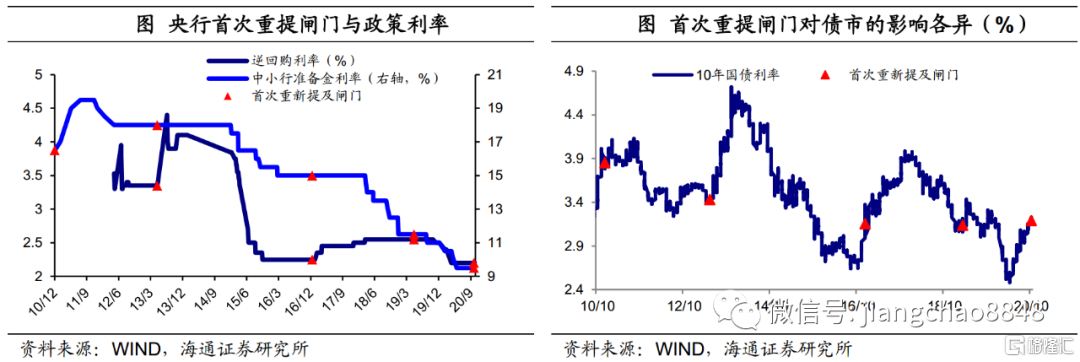

首先,降准降息等货币宽松不会有,稳增长与防风险并重。我国经济延续复苏,基本面不支持继续宽松。银行让利角度看,1.5万亿目标将要达成,不会为完成让利目标而降息降准。从央行表态来看,无论10月重提货币闸门,还是此次表示宽松的退出是迟早的,以及《中国金融稳定报告(2020)》再次强调稳增长与防风险的长期均衡,我国货币政策已经转向中性、步入正常化。

其次,短期收紧仍缺乏基本面支持。当前经济增速还未回到潜在增速水平,9月以来通胀还在回落。央行也表示不能出现“政策悬崖”,疫情特殊时期应允许宏观杠杆率有阶段性的上升。因此,现阶段货币政策稳定性有望延续,后续是否收紧看基本面走向。

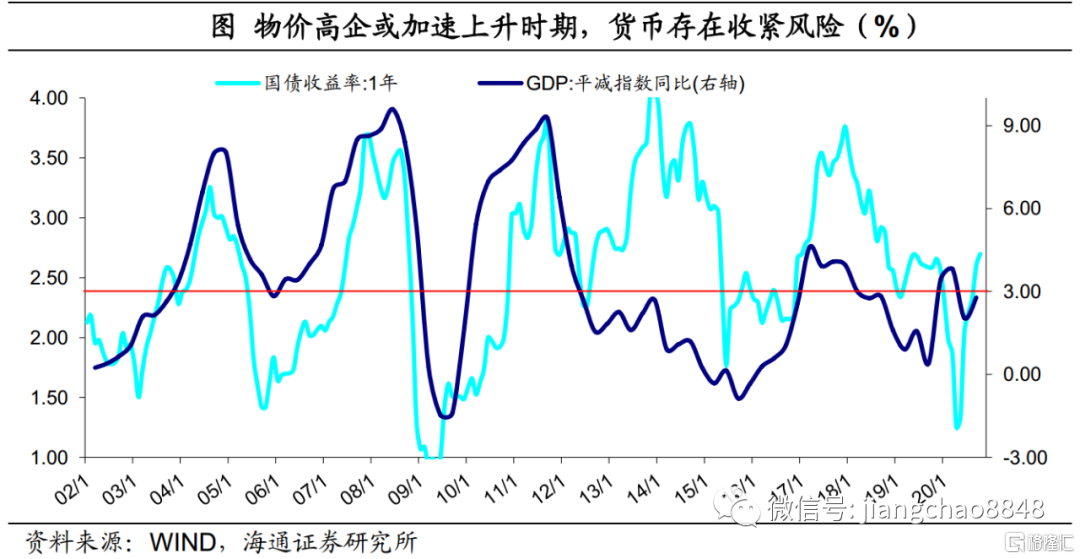

最后,明年二季度通胀上行风险未消,关注可能的货币收紧风险。历史上每一次货币政策收紧,都发生在综合物价增速高企或者是加速上升时期。当前经济复苏延续,加上主要国家货币明显超发,明年或将面临再通胀的重启。我们预计明年二季度PPI存在上行风险,届时需要关注可能的货币收紧风险。

对于债市,我们认为年底基本面利好增多、货币政策维持稳定、债市供需格局和情绪有所改善,建议关注年底熊市小反弹机会。展望明年,我们预计全年利率先上后下,债熊或持续至二季度,下半年关注利率下行带来的机会。维持十年期国债收益率四季度3.0~3.3%、明年上半年或最高回升至3.5%的判断。

基本面:经济稳步复苏,通胀态势温和

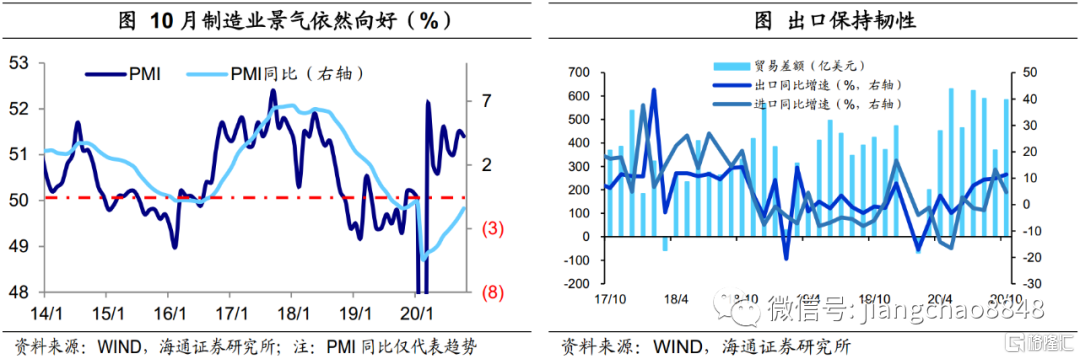

10月制造业PMI保持稳定,需求、生产指标均稳在高位,中观高频数据也指向经济平稳运行:终端需求好坏参半,地产销量增速转负,乘用车批发、零售销量增速也是稳中有升;工业生产尚属稳健,样本钢企钢材产量增速稳定,主要行业开工率也是涨多跌少。出口韧性延续。10月我国以美元计价出口增速11.4%,环比提升1.5个百分点。通胀方面,我们预计10月CPI同比回落至0.9%、PPI回落至-2.3%,当前通胀态势温和,不会对短期货币政策形成制约。

上周债市回顾:供给回落,需求分化,债市分化

海外债市:联储维持宽松,大选仍未落地。美联储议息会议宣布保持利率区间为0-0.25%。美国经济数据大多向好,但大选仍未落地,选情纠纷拉长大选影响期,财政刺激政策继续难产,日新增确诊病例接连创新高,市场前景不明,短期震荡加剧,上周十年期美债收益率下行5BP。

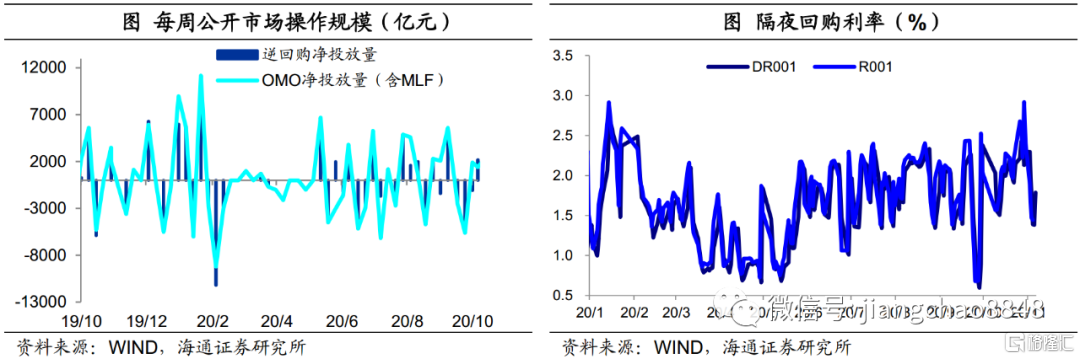

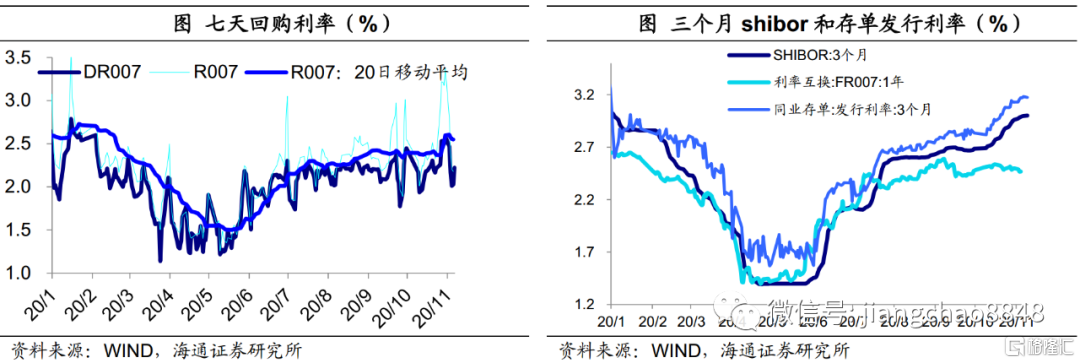

货币市场:资金面转松。上周央行净回笼5900亿元。R001均值下行74bp,R007均值下行78bp;DR001均值下行56bp,DR007均值下行30bp。但3M Shibor和存单利率均上行。

一级市场:供给回落,需求分化。上周利率债净供给为1169亿元,环比减少709亿元。从招投标结果来看,农发、国开债需求较好,口行债、国债需求一般。截至上周五,未来一周国债计划发行量2480亿元。此外,存单量价齐升。

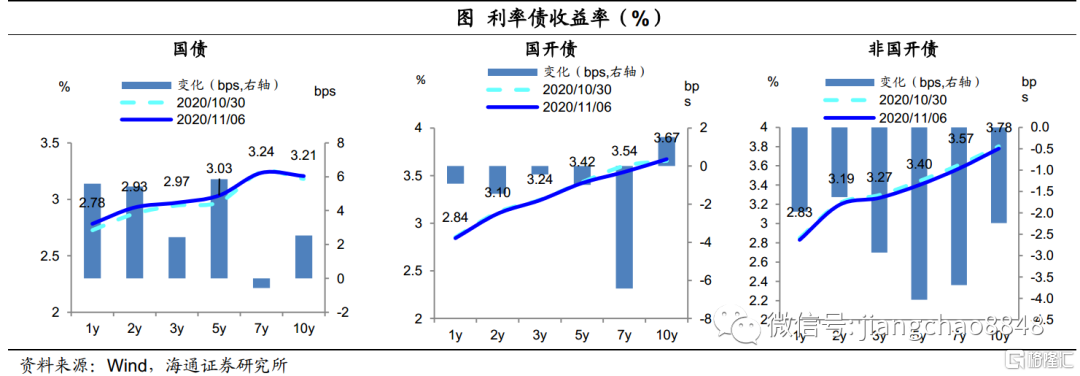

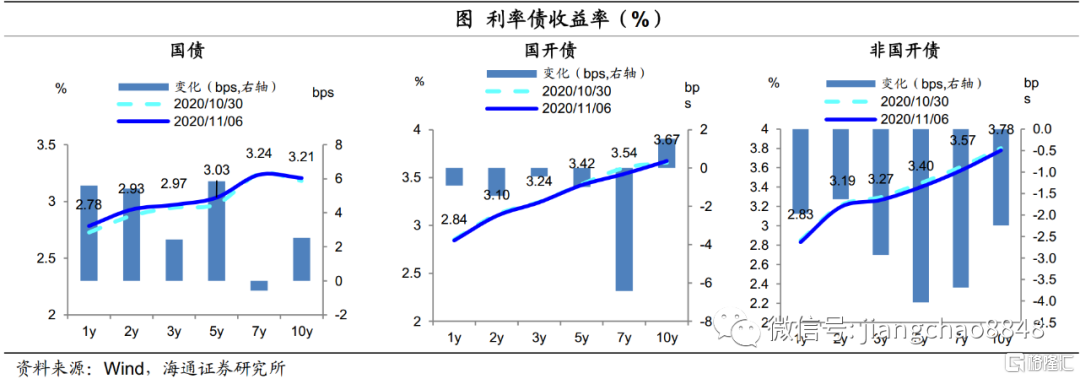

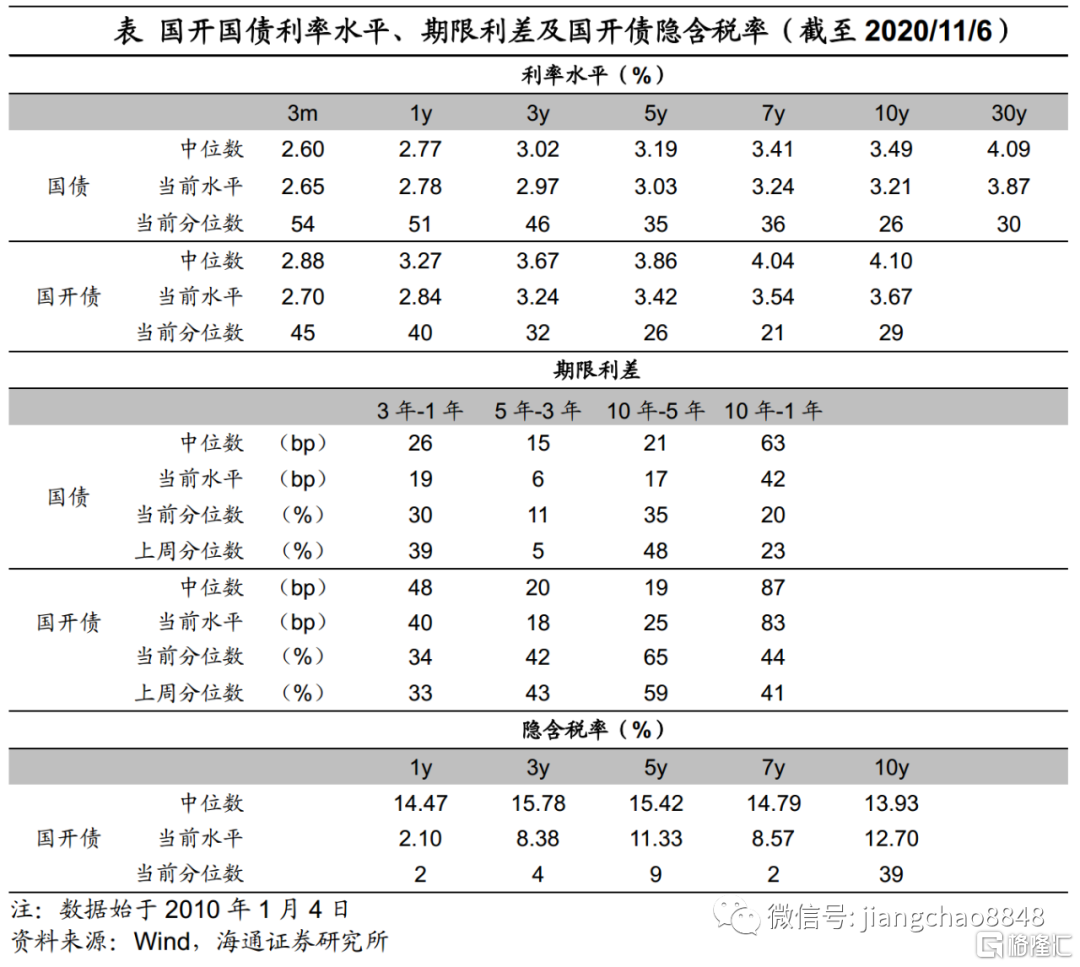

二级市场:上周国债跌、国开涨、非国开大涨。1年期国债收益率上行6BP,10年期国债上行3BP;1年期国开债下行1BP,10年期国开债上行2BP,10年国开隐含税率下行至13%。从曲线位置看,当前国债中短端(3m、1y、3y)配置价值最高,国债和国开收益率曲线中10-5Y均最陡。

1. 海外债市:联储维持宽松,大选仍未落地

美联储保持利率不变,宽松政策或加大。美联储11月议息会议宣布保持利率区间为0-0.25%,并表示以不低于当前的速度增持美国国债。美国疫情进入新一轮爆发期,未来经济复苏相对承压,美联储承诺使用所有工具来支持美国经济,保持宽松政策直至实现最大就业和2%的长期通胀目标。

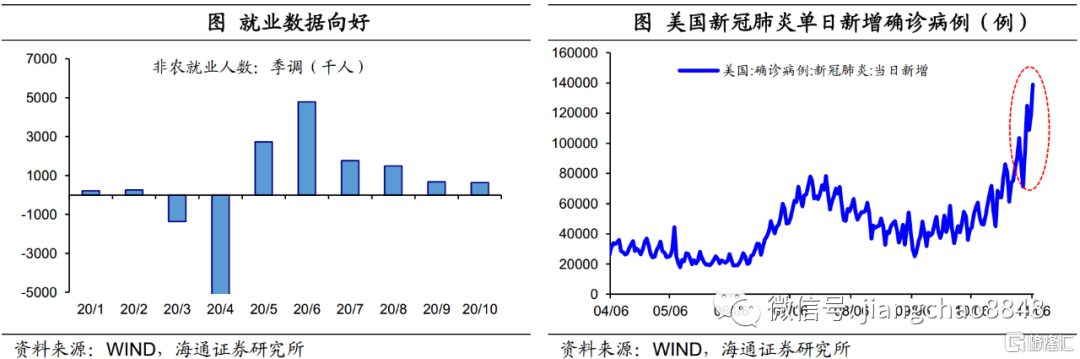

美国经济数据大多向好。9月批发销售环比增0.1%,低于预期和前值。工厂订单环比增长超预期,耐用品订单修正后环比符合预期。10月Markit服务业PMI创2015年4月份以来新高,综合PMI创2018年5月份以来新高;ISM制造业PMI连续5个月位于扩张区,非制造业PMI略有走低但仍位于扩张区。就业数据向好。10月季调后非农就业新增63.8万人;10月失业率为6.9%,连续六个月录得下滑;休闲和酒店、零售贸易、建筑以及专业和商业服务等多领域就业显著改善。至10月31日当周初请失业金人数为75.1万人,已连续三周低于80万人。

美国大选仍未落地,特朗普团队已宣布在密歇根州等地提起诉讼,选情纠纷拉长大选影响期,财政刺激政策继续难产,日新增确诊病例接连创新高,市场前景不明,短期震荡加剧,上周美债先涨后跌,十年期美债收益率下行5BP至0.83%,10Y-2Y期限利差收窄7BP至0.67%。

2. 基本面:经济稳步复苏,通胀态势温和

经济稳步复苏,生产需求指标向好。10月制造业PMI保持稳定,其中需求、生产指标均稳在高位,中观高频数据也指向经济平稳运行:一方面,终端需求好坏参半,去年同期高基数使得地产销量增速转负,但三四线地产销售仍在上行,而乘用车批发、零售销量增速也是稳中有升;另一方面,工业生产尚属稳健,样本钢企钢材产量增速稳定,主要行业开工率也是涨多跌少。

出口韧性延续。10月我国以美元计价出口同比11.4%,增速环比提升1.5个百分点,贸易顺差回升至584.4亿美元。海外疫情反弹未明显打断其经济恢复的趋势,具体来看,对发达经济体出口同步改善,对新兴经济体出口则涨跌互现。出口有望继续成为拉动我国经济增长的重要动力,防疫+经济复苏双支撑,出口结构继续调整,我们预计四季度出口增速中枢或继续维持目前的高位。随着疫苗的推出普及,海外需求将加速回暖,我国出口份额则趋于常态化,届时我国出口增速或将逐步回落,但整体中枢仍可能高于正常时期。

通胀方面,10月以来猪肉价格明显回落,蔬菜价格小幅下滑,水果价格有所回升,预计10月CPI同比继续回落至0.9%。10月以来国际油价回落,国内煤价回升、钢价平稳,预计10月PPI同比小幅回落至-2.3%。整体来看,当前通胀态势温和,不会对短期货币政策形成制约。

3. 货币市场:资金面转松

上周央行逆回购投放3200亿元,逆回购到期5100亿元,MLF到期4000亿元,公开市场净回笼5900亿元。由于地方债供给大幅回落,财政支出加快,10月末因缴税、央行资金投放力度减小而偏紧的资金面在本周有所缓解,资金中枢显著下移。具体来说,R001均值下行74bp至1.82%,R007均值下行78bp至2.4%。DR001均值下行56bp至1.73%,DR007均值下行30bp至2.18%。

存单利率继续上行。上周隔夜和7天回购利率大体呈现先下行后上行的态势,3M Shibor、存单发行利率均上行,1年期FR007互换利率略微下降。

4. 一级市场:供给回落,需求分化

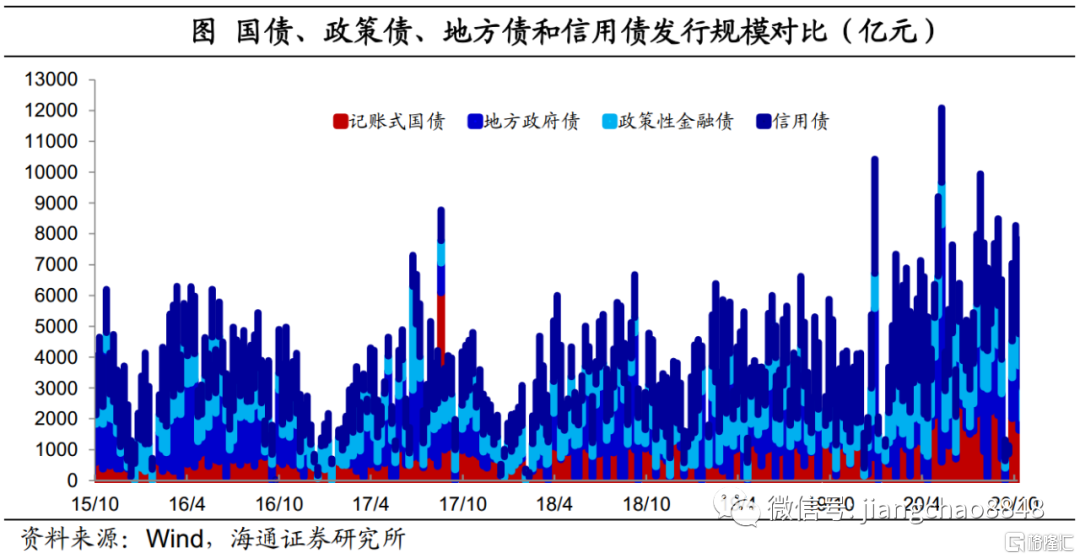

上周,利率债净供给为1169亿元,环比减少709亿元;总发行量2976亿元,环比减少1772亿元。其中,记账式国债发行1802亿元,环比增加160亿元;政策性金融债发行1004亿元,环比减少24亿元;地方政府债发行170亿元,环比减少1909亿元。截至11月6日,未来一周国债计划发行量2480亿元(包含500亿元凭证式国债)。

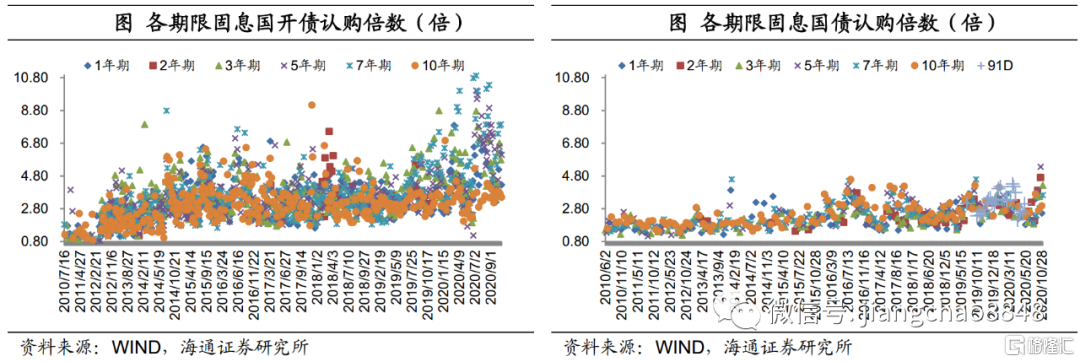

上周,利率债一级市场招投标需求分化,农发债、国开债需求较好,口行债、国债需求较一般,182D、3年、7年国债发行规模分别超计划发行规模3亿元、25亿元、35亿元,具体来说:

农发债需求整体较好,其中需求较好的有20农发07(增12)、20农发08(增5),认购倍数分别为8.26倍、9.2倍;20农发10(增2)和16农发18(增20)认购倍数均为3.62倍,认购倍数一般;其余认购倍数均在6倍以上。农发清发债一级市场招投标需求较好,2年期20农发清发03(增发6)的认购倍数为8.34倍;7年期20农发清发02(增发22)认购倍数为5.52倍,需求尚可。

国开债需求整体尚可,认购倍数较好的品种有7年期和20年期,7年期20国开09(增15)认购倍数7.94倍,20年期20国开20(增11)认购倍数为7.6倍;其余品种认购倍数均在3.4倍以上,认购倍数尚可。

口行债需求整体一般,周四发行的3年、5年、10年期、周五发行的1年期、2年期债券认购倍数较好,认购倍数分别为3.19倍、3.34倍、3.69倍、3.83倍和4.59倍。

国债需求一般,本周共发行3年、7年期附息国债、182天贴现国债,认购倍数分别为4.22倍、3.62倍和2.76倍,认购倍数整体一般。

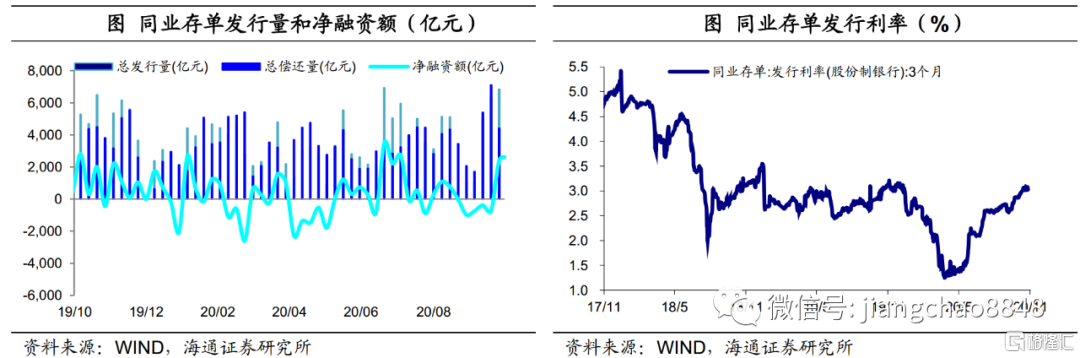

存单价量齐升。上周同业存单发行6052亿元,环比减少798亿元,到期3443亿元,净发行2608亿元,环比增加177亿元。截至11月6日,上周股份制银行3个月同业存单发行利率收于3.08%,环比上行2BP。

5. 二级市场:债市分化

国债整体下跌,国开债涨多跌少,非国开债明显上涨。上周1年期国债上行6BP至2.78%;10年期国债上行3BP至3.21%。1年期国开债下行1BP至2.84%;10年期国开债上行2BP至3.67%。

中短端国债(3m、1y、3y)配置价值最高。截至11月6日,从收益率绝对水平来看,十年国债收益率位于26%分位数(2010年以来,下同),5-7年国债收益率位于35%分位数左右,1Y国债收益率位于51%分位数,3M、1Y国债利率均已超调至中位数以上;相对于国债,十年国开分位数略高,中短端国开分位数则偏低。

上周10-1Y利差略微缩窄,国债、国开均为10-5Y最陡。从期限利差来看,上周10-1Y国债利差缩窄3bp至42bp,国债收益率曲线中10-5Y期限利差最为陡峭(48%分位数);相对于国债,国开曲线整体更陡,尤其是10-5Y期限利差位于59%分位数。

从隐含税率来看,10年国开债隐含税率下行至13 %,位于39%分位数,其余关键期限的隐含税率仍相对较低。

6.政策面与债市展望:如何理解政策“退出是迟早的,也是必须的”?

关于疫情后的宽松政策退出,11月6日国务院政策例行吹风会上,央行副行长刘国强表示:特殊时期的政策也不能长期化……一致的意见是,退出是迟早的,也是必须的,但是退出的时机和方式需要进行认真评估,主要是根据经济恢复的状况进行评估……另外也不能出现“政策悬崖”。我们的理解为:

首先,降准降息等货币宽松不会有,稳增长与防风险并重。(1)从银行让利角度看,1.5万亿目标将要达成,不会因为完成让利目标而降息降准。刘国强表示:今年前10个月,金融系统合计向实体经济让利大约1.25万亿元,预计全年可以实现1.5万亿元的让利目标。(2)从央行表态来看,无论是今年10月央行在《中国金融》和金融街论坛上首次重提货币“闸门”,还是此次表示宽松政策的退出是“迟早的必须的”,以及《中国金融稳定报告(2020)》再次强调实现稳增长与防风险的长期均衡,货币政策已经转向中性、步入正常化。(3)我国经济延续复苏,基本面也不支持继续宽松。刘国强表示:从实体经济的三大需求、从供给、从金融角度判断,我国经济都是比较强劲的,动力比较足。

其次,短期收紧仍缺乏基本面支持。一方面,当前经济增速还未回到潜在增速水平,9月以来通胀还在回落。另一方面,央行表示不能出现“政策悬崖”,疫情特殊时期应允许宏观杠杆率有阶段性的上升,表示明年杠杆率更稳一些,这意味着明年央行从阶段性容忍杠杆提升向稳杠杆回归。总体而言,现阶段货币政策稳定性有望延续,后续是否收紧看经济修复的持续性、明年PPI上行幅度等基本面因素。

最后,明年二季度通胀上行风险未消,关注可能的货币收紧风险。历史上每一次货币政策收紧,都发生在综合物价增速高企或者是加速上升时期。当前经济复苏延续,加上海外主要发达国家采取的财政赤字货币化使得各国货币明显超发,明年核心CPI和PPI同比整体趋于回升,或将面临再通胀的重启。我们预计明年二季度PPI存在上行风险,届时需要关注可能的货币收紧风险。

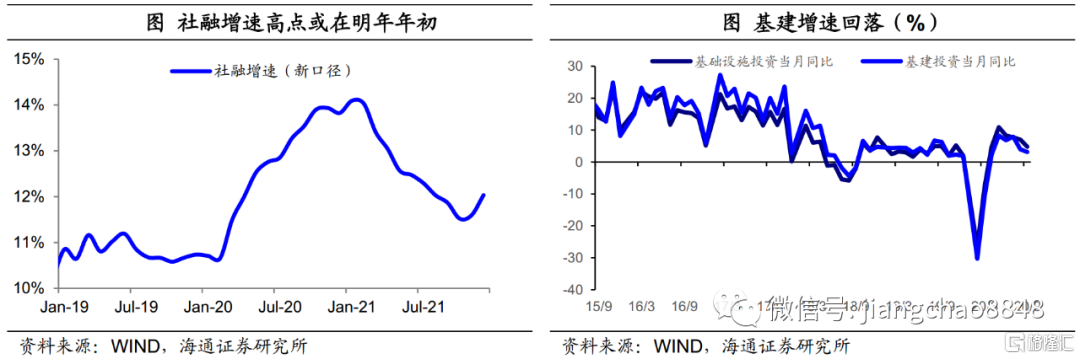

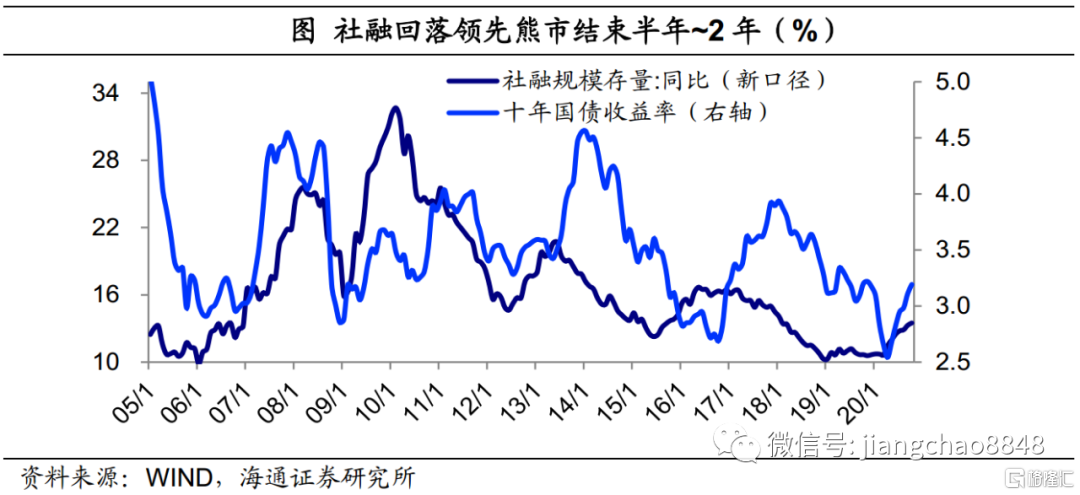

对于债市,继续关注年底熊市小反弹机会。我们认为年底基本面利好增多(如PPI短期回落、社融增速或将在明年年初见顶、基建投资持续回落),货币政策维持稳定,债市供需格局在11-12月明显改善,度过10月缴税期后资金面利多因素增加。

展望明年,我们预计利率先上后下,债熊或持续至明年二季度,下半年关注利率下行带来的机会。维持十年期国债收益率四季度3.0~3.3%、明年上半年或最高回升至3.5%的判断。

More Content