作者:陳伊凡 周源

來源:財經十一人

據金融時報報道,華為將在上海建設一家45nm(納米,納米級芯片工藝)工藝起步且不使用美國技術的芯片工廠,計劃在2021年年底為物聯網設備製造28nm芯片,且預計在2022年底之前為5G設備供應20nm芯片。

該報道稱,由於華為此前並沒有製造芯片的經驗,因此該工廠將由上海市政府支持的上海集成電路研發中心有限公司(ICRD)運營。

對此華為未予置評。無論華為是否實質性涉足不使用美國技術的芯片製造領域,中國芯片製造業正加快追趕更高工藝,已是不可逆轉的趨勢。

也在近期,全球半導體代工巨頭台積電(NYSE:TSM)發佈了三季度財報,其中有兩項數據值得注意:在台積電,28nm及以上成熟工藝芯片代工業務收入佔比為38%,摺合成營收約為46.13億美元;此外,智能手機和高性能計算的收入佔據台積電總營收的83%,而台積電28nm以下先進工藝佔比為62%。這意味着,台積電所代工的智能手機和高性能計算裏,使用28nm及以上的成熟工藝佔比約為25%。

此時需要説明一下28nm工藝在芯片製造領域的地位。

隨着半導體制造技術的進步,芯片越做越小,帶來的是芯片集成度與性能不斷提升,功耗越來越低,但同時也意味着技術含量和成本越來越高。

3nm明年才有可能面世;5nm和7nm是芯片工藝的高端圈子,通常只有高端手機和一部分高性能計算芯片才會使用;28nm是一條分界線,28nm及以下工藝被稱為“先進工藝;28nm以上被稱為“成熟工藝”。有時,28nm也被劃分到成熟工藝這個陣營。

根據《2019集成電路行業研究報告》,28nm及以下工藝的先進工藝佔據了48%的市場份額,而成熟工藝則佔據了52%的市場份額。

對於中國大陸芯片製造公司來説,尚無法造出代表目前芯片製造領域最高點的7nm、5nm芯片,但28nm以上成熟工藝領域的芯片製造,則是滿滿的機會。

中國大陸半導體代工廠中,除了中芯國際(SH:688981)以突破先進工藝為使命,其餘半導體代工廠可量產工藝皆在28nm及以上。在需求端,真正用得上14nm及以下這樣先進工藝的只有華為海思一家,其餘設計企業的需求都集中在成熟工藝上。大陸龐大的終端市場,加上本土化優勢,再乘着國產替代的東風,這都給大陸這些代工企業擴大市場份額創造了條件。

不過,記者採訪到的芯片設計行業人士普遍有一個共同看法:即便在28nm以上成熟工藝,中國大陸的芯片代工廠也有不少功課需要補足。一位資深行業人士告訴記者,此前行業普遍盛行一個風氣:大家往往在某個工藝上做到“基本可用”就開始攻克下一個,而不是繼續投入研發實力去做到“好用”,且服務意識不強,資料不全、數據不準確,給芯片設計公司帶來了各種不愉快的體驗。

01

市場比想象中的大

第三方數據機構IBS近期發佈的一份白皮書數據顯示,2020年半導體代工市場中,28nm及以上工藝的市場份額能佔據大約三分之二,未來五年,先進工藝的市場將不斷擴大,但成熟工藝的市場份額仍將不低於50%。

不過,雖然28nm目前是先進工藝和成熟工藝的分界點,但這個分界點並不固定。如果大批代工廠都突破了14nm,那14nm就成為了成熟工藝。

芯片設計公司並非都追着上14nm、7nm工藝。全志智能硬件部總經理李震告訴記者,選擇什麼樣的工藝最重要的是看芯片用在什麼產品上,從而確定芯片功能、性能、功耗三大指標,確定好三大指標後再選擇最具性價比的工藝。

先進工藝固然很好,但是成本高昂。美國研究機構CSET做過一個測算,在台積電,採用7nm工藝加工的12寸晶圓價格為9346美元,採用5nm工藝所加工的12寸晶圓價格為16988美元一片,價格提高了將近45%。

選擇14nm及以下先進工藝的主要是智能手機。手機追求高性能高集成度低功耗,並且智能手機單價高,也能夠擔得起幾十美金一顆芯片的成本。其他如5G射頻芯片、中低端手機、藍牙芯片、可穿戴設備、指紋芯片等產品對應的芯片工藝都在成熟工藝範疇。

28nm作為介於先進工藝和成熟工藝之間的工藝,對大多數芯片而言都具備較好的性價比。

性能上,28nm較之前的成熟工藝,在功耗、尺寸、散熱等指標上更具優勢;成本上,它的成本剛剛好。20nm及之後的先進工藝採用FinFET(鰭式場效應晶體管)工藝,複雜度提升帶來工藝成本的提高。

台積電是在2011年最先投入量產28nm製程,量產後市場需求巨大,一年時間,營收佔比從2011年四季度的2%上漲到2012年四季度的22%。

全球第四大晶圓代工廠,中國台灣的芯片代工公司聯電(NYSE:UMC)敏鋭捕捉到了這一市場需求。它的策略是,淡化對先進工藝的研發,強化對成熟工藝以及差異化工藝市場的開發。在其最新發布的2020年三季度財報中,成熟工藝給聯電創造了自2004年二季度以來的新高,合計448.7億台幣,28nm收入佔營收14%,40nm收入佔比最高,為23%。

隨着物聯網和5G商用化的發展,信息產品的強勁勢頭帶動了更多成熟工藝的產能,例如近幾年一直產能吃緊的8寸晶圓,其工藝極限最高也只到90nm(晶圓尺寸和芯片工藝並行發展,每一個工藝節點都有對應的晶圓尺寸。8寸晶圓對應的工藝節點為0.5μm到90nm之間)。

無論從哪個方面看,成熟工藝都是一個巨大的市場。

02

機會多大?

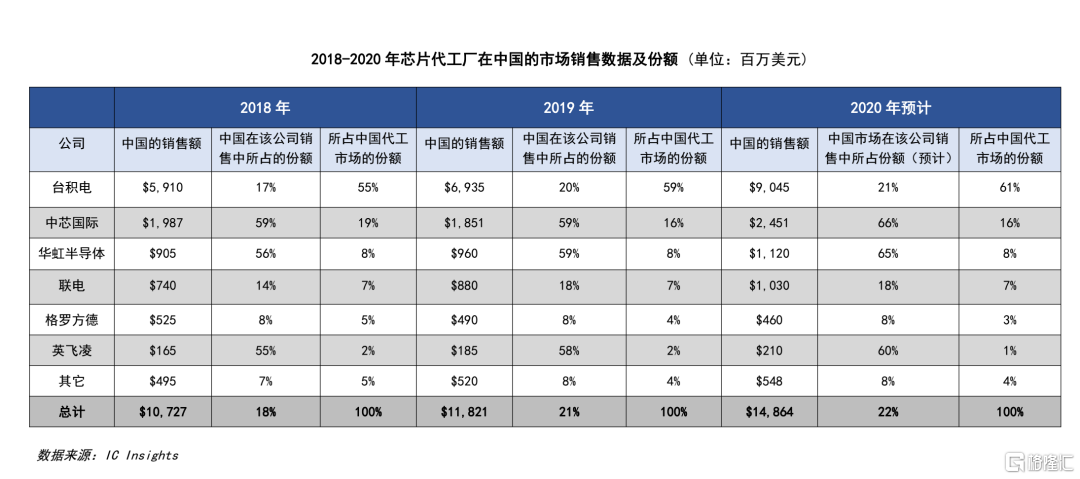

第三方數據公司IC Insights的數據顯示,在中國的代工市場中,台積電仍佔超過一半的市場份額,是排名第二的中芯國際市場份額的接近4倍左右。目前最高可量產到28nm工藝的華虹集團,2018年、2019年僅佔中國市場的8%,且這個份額2020年預計不會發生變化。另外,中芯國際和華虹集團超過一半的銷售額都是中國市場貢獻的。

點擊查看大圖

可以看出,即使是在成熟工藝,大陸半導體代工廠在中國的市場份額也微乎其微,那未來能否更進一步?

久好電子創始人劉衞東的觀點是,如果單純從市場競爭的角度考慮,大陸代工廠大幅度從台積電手中搶下成熟工藝的訂單的可能性不大,就好比做一個CPU去替代英特爾那樣,可能性不會太大。久好電子是一家從事物聯網傳感器芯片及可穿戴物芯片設計公司。

但如果考慮到國產替代、特殊工藝等機會,中國的代工廠還是有不少機會。

自2018年“中興被制裁事件”之後,石溪資本的投資合夥人高峯發現,一些企業開始將訂單轉移到大陸,一是出於供應鏈安全考慮,二是大陸的終端市場巨大。在擔任石溪資本的投資合夥人之前,從特許半導體、台積電再到華虹NEC,高峯有20多年從事製造的經歷。

一家國內芯片設計上市公司的公關負責人表示,他們的產品主要集中在40nm工藝,平時會在中芯國際和台積電下訂單。

除了供應鏈安全,一些特殊工藝的需要,也是企業們選擇大陸代工廠的原因。因為台積電一般不會為了一家公司專門開發特殊工藝。

馬青華是上海傲睿科技有限公司的聯合創始人。這家公司的產品主要包括工業打印系統、工業級打印頭、生物自動3D打印機等,芯片需要代工廠針對他們的產品進行特殊設計。但台積電的做法是開放標準工藝,按照標準工藝進行器件設計。因此,對於他們來説,與一家國內的代工廠合作,共同研發應用於流體打印頭的特殊工藝,是更好的選擇。

此外,在40nm以上的成熟工藝上,大陸代工廠與台積電的差距正在縮小。一家從事芯片設計企業的高管告訴記者,他們在大陸代工廠代工的傳感器芯片,所需的工藝在180nm-55nm的範圍,質量上差別並不大。另外,這個工藝並不是台積電的重點,台積電會把更多資源和精力放在毛利更厚的先進工藝上,這對於大陸代工廠來説是一個好機會。

另一個好的趨勢是,越來越多的芯片設計企業在成立之初就選擇在大陸的代工廠進行流片,有助於提高大陸半導體代工廠能力和市場份額。

做好成熟工藝的工藝,除了研發投入,很大程度上取決於是否有大客户與代工廠共同成長、迭代產品。畢竟,許多產品設計上的know-how是從設計公司得來,二者相互磨合,積累經驗。

2016年起,台積電就成為蘋果公司A系列處理器的獨家代工廠,除了蘋果,還有華為海思、聯發科、高通、AMD等這樣的大客户選擇台積電代工,與台積電一起調試產線、進行試錯,提高良率。

正是因為很多設計企業已經在台積電代工了幾代產品,台積電才能夠不斷突破新的工藝節點,提高良率,反過來也提高了台積電承接訂單的能力,形成良性循環。

中國大陸的代工廠之所以發展速度不快,其中一個原因就是缺少客户和他們共同走完這個試錯和升級流程。

隨着物聯網的發展,中國大陸成為全球最大的終端市場,需求倒逼行業的發展。根據芯謀研究的預測,2020年底,中國大陸的芯片設計企業將突破3000家,這意味着,這套台積電已經很成熟的良性循環機制,有望會在中國大陸的代工廠中跑起來,有了開端,就有了希望。訂單同時意味着更大的現金流,為代工廠進行高端工藝的研發儲備了資金。

03

從“可用”到“好用”

多位行業人士告訴記者,中國大陸的代工廠在成熟工藝的工藝上已經能夠滿足大部分設計企業的需要,沒有太高的技術壁壘,與台積電仍存在“能用”和“好用”的差距。

上述資深行業人士指出,中國代工廠如果想要變“好用”,最重要的是補充兩方面的能力:服務能力與生態能力。

服務能力很簡單,例如到餐館吃飯,兩家餐館都能解決吃飽的問題,但一家餐館服務員的服務沒那麼好。又比如同樣打印4號字,你能打印黑白,別人可以打印彩色。

生態能力指的是代工廠積累的供貨渠道、合作伙伴、客户之間的關係。IP授權廠商、EDA廠商會將自己的主流核心架構通過合作的方式提供給晶圓代工廠,和代工廠的製程做匹配。例如Synopsys就與台積電合作採用台積電5nm的製程開發新產品。

另外,如果在原材料缺貨時,與生態夥伴長期積累的關係能夠給代工廠提供優先貨源。再比如,台積電創辦者張忠謀於1994年創辦世界先進半導體,承擔台積電之外的特殊集成電路製造,補充台積電的代工生態。

其實設計企業和代工廠的合作很像一起炒一盤紅燒肉。設計企業主要負責肉如何選型、切成什麼形狀、和豆腐一起炒還是和粉條一起燉。至於做到幾分熟,用什麼温度炒,放多少鹽、多少糖,這是代工廠做的事。所以,儘管切塊、選型都差不多,但調料不一樣,炒的温度不一樣,做出來的肉也各式各樣,這就是代工廠的工藝。

做出來的肉好吃與否,影響了代工廠承接訂單的能力。一位中國大陸代工廠研發負責人告訴記者,台積電有完善的服務和生態,不同工藝只是一個平台下的不同產品,能力大的代工廠可以根據需要修改產品的設計,也能夠幫助代工廠進行調試。通俗地説,就是工藝能力強的設計企業可以自己提出菜品的配方選擇,告訴代工廠放多少糖,放多少鹽,能夠更優化口感。

高通、華為等大型芯片設計企業喜歡台積電。原因很簡單,他們已經在台積電迭代了幾代產品,IP廠商們的架構、標準等都已經得到了驗證,加上有大型IP廠商的支持,台積電在先進節點上的IP比較完備,為設計企業們省去很多時間和精力。

對於一些設計能力不強的企業來説,尋找台積電代工更加省時省力,畢竟它能夠提供一整套標準工藝支持,保證按時交付。

另產能的大小也是企業們考慮的一點。目前在28nm工藝上,中芯國際目前的良率和台積電相差不太多,但產能卻相差3倍-4倍,如果企業需要臨時加單,需要找一個能夠滿足擴產需求的代工廠。

遷移的成本也是企業們考慮的因素。由於代工廠和設計企業深度綁定的合作伙伴關係,如果更換代工廠,需要針對不同代工廠的工藝和特點進行修正。這種修正帶來的是高額遷移成本,對於設計公司本身來説也是一次考驗。另外,要和新代工廠重新磨合,也需要一定的時間。設計企業需要一個足夠的理由,説服他們去支付這部分遷移成本。

More Content