作者:花长春 董琦 赵格格 陈礼清

来源:宏观长春

导读

10月基建、地产投资动能边际减弱,消费加速上行,出口维持高景气。动能轮换之下,信贷结构中,居民短贷持续回升,企业盈利与流动性仍处改善通道。

摘要

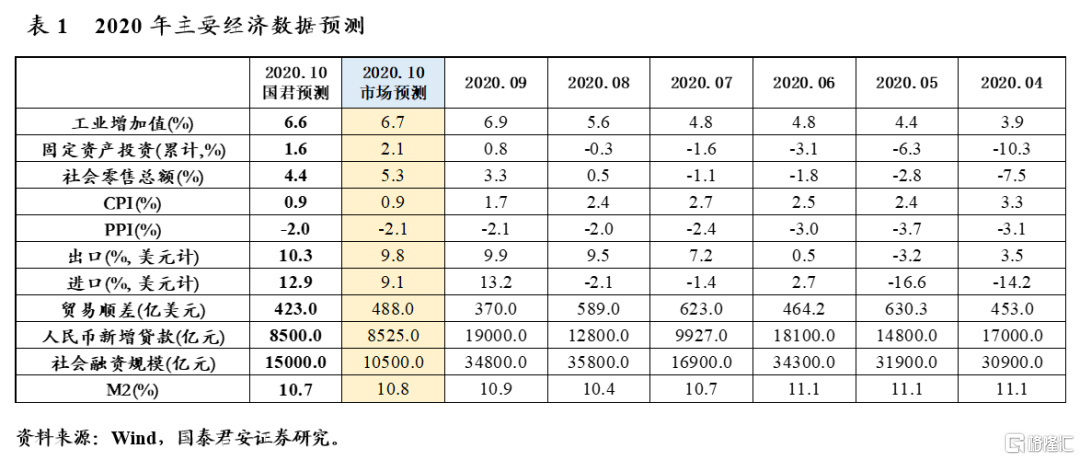

经济数据预测:

1)生产:环比动能减弱,预计10月同比增速小幅回落至6.6%。

2)投资:基建和房地产环比动能开始减弱,增速基本触顶,制造业投资将继续受海内外需求复苏带动而上行,预计10月份累计增速将恢复至1.6%。

3)消费:10月广义乘用车销售加速上行对社零贡献继续增加。在节假日因素促进下,部分可选消费伴随着服务业修复大幅好转,餐饮消费预计在10月持续抬升,总体社零增速预计在4.4%左右。

价格数据预测:

1)CPI:CPI跌落至0.9%。食品价格跌多涨少,主因生猪产能继续恢复、蔬菜、蛋类库存供应充裕。非食品价格涨幅收窄为零,原油价格仍有所下探,短期上行动力不大。10月翘尾继续大幅下行,拉低CPI同比。

2)PPI:PPI震荡中小幅上行,预计达-2.0%。10月PPI环比有望正增,一是10月出厂价格提升幅度大于原材料价格,体现需求走强。二是四季度企业补库需求增加。

金融数据预测:

1)新增信贷:预计10月新增信贷回落至8500亿,仍高出往年同期2000亿左右,后续上升空间不大。结构上,企业中长贷主要仍是配套基建项目的贷款需求。居民部门中长期贷款基本平稳,反映了当前住房供需两端均有所降温。居民的短期贷款,随着居民消费持续恢复不改回升态势。

2)新增社融:增速短暂续升,规模有所回落。预计新增社融为1.5万亿,增速或至13.8%。由于低基数效应,社融增速短暂小幅回升,四季度再度上行空间有限。当前,政府仍是加杠杆的主力军,表外有所压降。

3)M1、M2增速:四季度信贷政策有所趋缓,流动性将维持中性。预计M2稳中略降,回落0.2个百分点至10.7%。M1反映企业现金流增长,保持上行态势,预计10月小幅上行0.2个百分点至8.2%附近。

贸易数据预测:

1)出口:10月主要经济体制造业PMI延续修复,国内PMI新出口订单再度改善。防疫物资出口,在海外疫情爆发中将持续带来支撑,供给替代与防疫物资支撑逻辑均有所加强,预计10月出口增速将达10.3%。

2)进口:10月高频数据显示生产端基本平稳。价格因素方面,10月进口的主要大宗商品价格持平9月,整体价格拖累减弱。国内进口PMI指标持续回升,预计10月进口增速达12.9%。

正文

一、实体经济预测

1、GDP:预计10月小幅下滑,单月增速6.6%

(1)10月份生产PMI53.9%,略低于上月54%,生产环比修复动能在边际放缓,但是放缓的幅度小于往年。(2)从高频数据来看,10月高频数据表现较好,高炉开工率68.46%,虽略低于9月69.5%,因为低基数的原因,同比增速扩大了4.5个百分点至10.6%;日均粗钢产量增速扩大3.4个百分点至16.1%。高频数据同比增速的表现显著强于往年10月份。(3)去年10月生产基数较低,因为2019年生产季初低、季末高的特点表现的尤为显著,2019年10月份的环比增速显著低于历史环比均值。预计四季度也将继续维持这一趋势。(4)9月工作日23天,10月份国庆与中秋连休,工作日仅有17天,但是考虑景区门票活动力度较大,不少人会请假连休两周,工作日的实际天数会更少。(5)综上,预计生产会小幅回落至6.6%。

2、投资:预计10月累计增速转正,增速1.6%

(1)房地产新开工和开发商开发贷增速已经出现拐点,投资增速进一步冲高的动力已经不强。不过,上半年土地成交形成的土地购置费,以及复工约束,将持续支撑房地产投资维持高位。另外,9月份新开工单月增速虽然转负,但是在央行三道红线监管下,开发商仍有去库存的动力,开工意愿较强,新开工增速仍有支撑,房地产投资增速不会快速下滑,而是在冲高后缓步进入下行区间。

(2)专项债额度虽然大幅增高,但是基建持续不及预期,主要原因是地方建设能力有限,项目支出进度不匹配专项债发行额度。预计专项债资金支出将平滑至四季度到2021年一季度,因此,后续基建增速仍有支撑。但是,随着专项债发行临近尾声,以及发行结构开始倾斜向房地产,预计基建增速亦不会出现大幅回升。另外,10月份的建筑新订单PMI大幅下滑,拖累建筑业PMI,表明房地产和基建动能已经开始环比减弱。

(3)制造业方面,出口订单持续回暖,社零增速回正,国内制造业景气度将在海内外需求恢复的催动下持续复苏。

(4)综上,预计10月固定资产投资增速进一步上行至1.6%。

3、 消费:预计10月社零持续上行,增速在4.4%左右

(1)价格方面,10月对社零整体产生拖累,食品项价格特别是猪肉、蔬菜价格在10月环比回落加速,整体拖累食品价格走低。(2)实物消费方面,10月广义乘用车销售同比增速上升至12.6%(截至28日销售),较9月全月7.7%增速提升近5个点,对10月社零带来支撑。(3)服务业PMI冲高,预示10月线下消费活动活跃度持续上升,其他可选消费也将持续改善。(3)餐饮消费预计10月回升节奏平稳,较9月改善5个点左右。(4)综合各项因素,预计10月社零延续复苏,增速在4.4%左右。

二、价格数据预测

1、通胀步入“1”时代,CPI跨大步跌落至0.9%

(1)食品价格跌多涨少,主因生猪产能继续恢复、蔬菜、蛋类库存供应充裕。(2)非食品价格涨幅收窄为零,主因假日归来,疫情局部反复,外出服务类需求较少。原油价格仍有所下探,美油36美元附近震荡,布原油跌至37美元左右,带动交运CPI、相关制品小幅下降。医疗价格有所回升,其他服务类、居住、衣着均与9月基本持平。而BCI消费品价格前瞻指数为非食品CPI的影子指标,该前瞻指数10月自二季度以来首次回落,表明非食品价格短期上行动力不大。(3)10月翘尾继续大幅下行,2019年同期高基数拉低CPI同比。(4)此外,基于互联网在线大数据的居民消费价格指数(iCPI)显示,10月CPI中食品、生活用品、交运、衣着多项环比微降。由此,预计10月CPI继续顺势下行,跨大步步入“1”时代,至0.9%。

2、油价拖累、需求回暖,PPI震荡中小幅上行,预计在-2.0%

(1)企业盈利修复,小幅拉升PPI,10月PMI中制造业主要原材料购进价格指数和出厂价格分别为53.2和58.8,回升0.3个点和0.7个点,出厂价格提升幅度大于原材料价格,体现需求走强,企业盈利面临好转,10月PPI环比有望正增。(2)四季度企业补库需求增加,指向PPI环比继续正增。南华综合指数、CRB现货综合指数10月以来出现小幅回升。中、上游制造业工业品价格(主要是铁矿石、煤炭、水泥)继续回升,但涨幅有所收窄,预示PPI环比回升动力可能不强。(3)原油再次震荡调整,直至疫苗落地后原油将开始缓慢复苏。(4)翘尾因素10月小幅回落。(5)展望未来,四季度信贷将有所收紧,但支撑制造业生产的信贷将不会缺席,经济继续处于修复上行的趋势中,PPI边际改善仍在持续。但四季度将是油价调整时期,涨价节奏有所趋缓。

三、金融数据

1、信贷季节性回落:预计新增信贷达8500亿,增速维持在13%

(1)总量上,结合季节性和全年目标,预计10月新增信贷回落至8500亿,仍将高出往年同期2000亿左右,后续上升空间不大。(2)结构上,企业中长贷较9月回落5000多亿,但仍将高出往年,预计在5000亿左右,主要仍是配套基建项目的贷款需求。从需求端看,10月BCI企业融资环境指数52.5,较9与54,回落1.5个点,说明企业融资环境较8-9月趋紧。从价格方面看,票据利率与NCD利率之差在10月下旬有所收窄,同样反映贷款需求有所回落。居民部门中长期贷款基本平稳,反映了当前住房供需两端均有所降温。居民的短期贷款随着居民消费持续恢复而不改回升态势。(3)综合来看,信贷季节性回落:预计新增信贷达8500亿,增速维持在13% 。

2、增速短暂续升,规模有所回落:预计新增社融为1.5万亿,增速或至13.8%

10月社融增速将在9月基础上,由于低基数效应,短暂小幅回升至13.8%。(1)一方面,9月社融增速创下近3年最高,预计四季度社融增速再度上行空间有限,将缓慢从高位回落;另一方面,2019年10月社融仅8680亿。鉴于低基数,我们预计10月社融增速将小幅上升0.3个百分点,升至13.8%,全年社融达34万亿,社融增速达13.5%。(2)10月,因季节性回落加信贷政策微紧,新增人民币贷款显著回落至8500亿左右。(3)四季度政府债券还有超过1.5万亿的净发行,会继续对10月份的社融构成支撑,是加杠杆的主力军。政府债券净融资额在6300亿左右,较9月回落明显,包括10月底发行完毕的专项债。企业债券净融资额在2200亿元。(4)企业股票融资,受益于股票市场,将稳中略升;(5)用益信托网数据显示,集合信托规模整体配合投贷有所压降。(6)综上,预计10月新增社融在季节性回落的基础上,规模下降至1.5万亿。

3、M2保持高增速10.7%,M1同比略升至8.2%

(1)四季度信贷政策有所趋缓,流动性将维持中性。预计M2稳中略降,回落0.2个百分点至10.7%。(2)M1方面,前期地方债发行和企业经营利润修复,均带动企业现金流增长。由此,M1保持上行态势,叠加基数效应,预计M1小幅上行0.2个百分点至8.2%附近。

四、贸易数据

1、出口:预计10月出口增速将小幅回升至10.3%(按美元计)。

(1)基本面看,10月主要经济体制造业PMI延续修复,其中欧元区制造业PMI改善最为显著,海外动能在10月仍然处于改善状态,疫情再度爆发的影响尚未体现。(2)可比国家看,韩国10月前20天出口增速从9月的3.4%回落至-5.8%,主要受工作日减少影响,排除工作日缺失影响,日均出口增速上行至5.9%。其中半导体、计算机和精密仪器出口改善显著。(3)由于海外疫情加剧,10月防疫物资对出口端依然存在支撑,国内PMI新出口订单继续回升。(4)10月出口处于季节性回落阶段,预计10月出口增速将回升至10.3%左右。

2、进口:预计10月进口增速将回升至12.9%(按美元计)。

(1)国内看,10月高频数据,高炉开工率小幅下行,钢铁产量提升,生产端基本平稳。(2)价格因素来看,10月进口的主要大宗商品价格,同比基本持平9月情况,整体对进口金额带来支撑。(3)由于工作日减少,9月韩国前20天对中国出口增速小幅回落,国内进口PMI仍处改善,整体进口情况依然良好。综合各方面因素,预计10月进口增速12.9%。贸易顺差将达423亿美元。

More Content