作者:puuuuuma

新東方——首家二次上市教育機構!

自去年11月26日阿里巴巴回港二次上市以來,中概股掀起了一股二次上市的潮流。阿里巴巴之後,京東、網易、中通快遞等優質中概股加速回流,百度、攜程、新東方等公司亦在路上。這批“流落”海外的核心資產終於給了香港和內地投資者以分享發展紅利的機會。

10月23日晚,新東方通過港交所上市聆訊,即將成為第一家回港上市的教育集團。這家中國最為老牌的教育集團,率先赴港二次上市,一如當年它率先登陸紐交所,始終走在行業發展的最前線。

接下來,我們從新東方的招股書出發,分析其基本面和投資價值。

一 新東方如何成為新東方?

新東方成立於1993年,至今27年的歷史,我們認為可以劃分為三個階段:

1993~2003年,從創立到成為留學服務的絕對第一。從上世紀80年代起,國家迎來改革開放,改革開放的春風吹遍中國的各行各業,教育行業也不例外。隨着人民生活水平的提高,留學模式從主要由公派為主,逐漸向自費留學轉換。中國留學人數呈現爆發性的增長,留學培訓市場異常火爆。新東方抓住了這一波行業的紅利,公司經過十年的發展,成為留學語言培訓界的龍頭。

2004~2015年,留學市場格局已定,戰略重心向K12課後輔導轉移。2004年,新東方成立泡泡少兒,開始進入K12課外輔導領域,致力於為3至12歲的少年兒童提供全學科一站式的教育服務,2008年,新東方宣佈成立優能中學,為12歲至18歲的初高中學生提供全方位的課外輔導服務。通過泡泡少兒和優能中學全面佈局K12,新東方抓住了K12課後輔導爆發的風口,並迅速成為K12培訓領域的巨頭。

2016年~現在,K12線下培訓與在線教育齊頭並進。在線教育成為新風口,早在2005年新東方就成立了專業的在線教育網站新東方在線,並推出考研公共課全科輔導。此後,陸續將主營業務擴展至英語、考研、留學考試等。2019年,新東方大力推廣OMO模式,初步建立以“OMO教育平台+純在線教育平台”的“雙平台戰略”,以實現線下與線上業務的深度融合。

縱觀新東方的發展歷程,可以説濃縮了近三十年中國教育的變遷。截至2020年5月31日止財政年度,按總計淨營收以及學校及學習中心網絡計,新東方是中國最大的民辦教育服務提供商。

經過27年的發展,新東方成為了一個涵蓋留學服務、K12課後輔導、在線教育、成人語言培訓、教材研發出版等在內的全方位教育集團。

圖:新東方業務 來源:公司招股書

二 新東方的核心競爭力

新東方的幾次成功“轉身”,是令其時至今日仍活躍在民辦教育之巔的原因之一。當然,這只是結果,細究其原因,我們想要知道的是,新東方的核心競爭力是什麼?是什麼令這家最老牌的培訓機構“老而彌堅”?

結合公司的發展歷程,我們認為,除一以貫之的對教育本質的堅守外,新東方主要有三大核心競爭力:品牌優勢、人才優勢和管理優勢。

1 品牌優勢

品牌可以説是一個教育機構最為寶貴的素質。在上世紀90年代的“留學潮”中國,新東方憑藉先發優勢和優質服務迅速成長為留學輔導的No.1,樹立了民辦教育的“國民”品牌。2018年至2020年,新東方連續三年獲Brand Finance認可為全球「最有價值的商業服務品牌50強」,也是中國唯一一家上榜的教育公司,足可印證其品牌價值。

強大的品牌力是迅速獲取用户信賴、建立用户連接的保障。新東方不斷佈局新的領域,如K12、小語種、在線教育等等,乃至於形成今日的教育“航母”,得益於強大的品牌。

2 人才優勢

其次是人才優勢,再強大的體系架構也離不開人。新東方被稱為教育界的“黃埔軍校”,羅永浩、徐小平、張近東、沙雲龍等都出自於新東方,新東方可謂是海納百川,羣賢畢至之所。

新東方對人才的吸引力一方面來自於其完善的培訓系統和職業發展計劃,另一方面則歸功於有競爭力及激勵性的薪酬待遇。新東方崇尚名師,但不依賴於名師,這是因為其本身就具有強大的名師培訓體系和成長土壤。

3 管理優勢

以新東方創始人俞敏洪為代表的管理團隊,在民辦教育行業有着豐富的經驗。在對公司的管理上,新東方也崇尚“民主”原則,不搞“一言堂”,羣策羣力使得公司在發展壯大的過程中避開了很多坑。

新東方的民主管理並不是各説各的,而是基於一個統一的價值觀,即以客户最高利益為原則。在一個統一的價值觀下,公司的決策才能不因個人好惡、個人利益而動搖。

當然,在這三個核心競爭力以外,新東方還衍生出諸多競爭優勢,它們共同構成了新東方長盛不衰的基石。

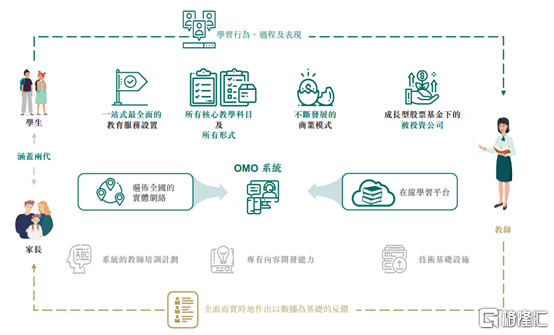

三 OMO戰略加速推進

OMO,即Online-Merge-Offline,意為線上和線下的深度融合。這個概念並不算是個新概念,早期的雙師教育就可看做是一種OMO模式。

今年9月,新東方首次對外公開了其最新發展戰略:“雙平台、雙引擎、雙支持。”這裏的雙平台就指的是OMO教育平台和純在線教育平台,可見OMO教育的戰略地位之高。新東方作為OMO模式的先行者,還為其賦予了更多的含義,實際上相當於OMO 2.0。

圖:新東方教育生態系統 來源:公司招股書

以往,線上線下融合僅限於某一個環節,如把線下機構的營銷放在線上,或是將教學中的課前預習、課後輔導等放在線上。新東方的OMO模式則是深入從營銷到交易到教學,乃至於教師培訓、家長互動等各個環節。基於大數據分析和人工智能的OMO系統,可以提高教學質量,優化學習體驗,提升運營效率。

今年的疫情中,線下培訓不可避免的受到了衝擊,新東方堅定推行OMO模式,有效對衝了線下需求萎縮的衝擊。最新的FY2021Q1財報中,新東方投入了3900萬美元用以改善和維護OMO生態系統,在大約20個城市推出了OMO課程,使其業務在疫情後快速復甦。

可以説,新東方的OMO模式已經基本跑通,可以預見,接下來OMO模式將被應用於更多的城市,為後疫情時代的招生人數增長提供增量。

四 穩健的財務狀況

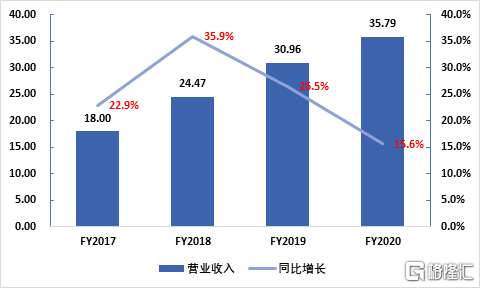

截至2020年5月31日,新東方在全國91個城市經營了104所學校、1361個學習中心及12個書店,以及在線學習平台,學生人次累計超過5540萬人。作為教培行業的龍頭,新東方近幾個財務年度營收保持了穩定增長,營收由FY2018的24.47億美元增至FY2020的35.79億美元,複合年增長率為20.9%。

圖:FY2017~FY2020新東方營收與同比增速 來源:公司財報

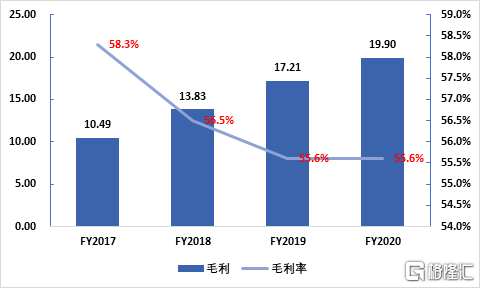

毛利亦隨公司規模穩健增長,毛利率穩定在50%以上。

圖:FY2017~FY2020新東方毛利與毛利率 來源:公司財報

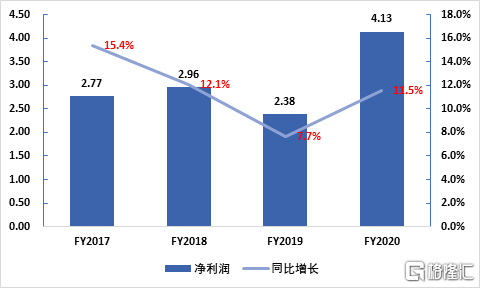

公司盈利能力突出,歸屬於母公司淨利潤由FY2018的2.96億美元增至FY2020的4.13億美元,複合年增長率為18.1%。FY2020年歸母淨利潤較前一年大幅提升73.6%。

圖:FY2017~FY2020新東方淨利潤與淨利潤率 來源:公司財報

穩健的營收、穩定的盈利,以及新東方OMO模式和線上業務,令新東方在疫情之中保持了整體的業績穩定。截至2020年8月31日止三個月的營收規模為9.86億美元,相比於去年同期略有減少,主要是因為海外備考業務受海外疫情影響。實際上,公司K-12 AST的學生人次已經在該季度出現兩位數增長,反映出公司正從疫情的影響快速恢復。

尾聲

2019年至今,新東方股價上漲了兩倍有餘,新東方在原有的業務之外不斷地擴寬自己的邊界。事實證明,“大象”也能起舞。

圖:新東方2019年至今股價走勢 來源:富途

招股書顯示,新東方此次募資最重要的作用是用於持續創新及技術投資以及改善OMO系統,可見OMO的戰略地位。二次上市,對於新東方而言,彷彿再次啟程,而OMO就是再次起舞的助推引擎。(以上僅為作者個人觀點)

More Content