今年以來,得益於中外行業利好政策的共同刺激,光伏行業掀起了中國資本市場裏最波瀾壯闊的全面暴漲行情。在整個光伏產業鏈中,但凡跟光伏有關聯的,股價基本上都能雞犬升天,實現翻倍的比比皆是。

其中隆基股份、通威股份、福萊特玻璃作為行業的龍頭,今年內市值都實現了翻番,成為眾多資本追逐的心頭愛。

不過,在光伏行業集體狂歡的同時,也有一些原本屬於純正的光伏產業概念股卻成為了“漏網之魚”,要麼漲幅相對並不出彩,要麼甚至出現逆勢下跌的悲催結局。

這其中,同在港A股兩地上市的洛陽玻璃的表現尤令人不解。截止目前,今年以來其股價出人意料的跌了超10%,算是光伏產業概念股中混得最差的一個了。

上漲的理由大多類似,下跌的原因卻各有不同。洛陽玻璃股價的熊樣,到底有沒有錯殺的成分?

被遺漏的純正光伏概念股

洛陽玻璃公司原主要從事浮法玻璃的製造和銷售,2015年重大資產重組後,開始轉型超薄玻璃基板,產品多次填補國內浮法玻璃生產技術空白,是真正擁有中國最領先的浮法玻璃生產核心技術的企業。

2018年公司又收購合肥新能源100%股權、桐城新能源100%股權和宜興新能源70.99%股權,大舉進軍光伏玻璃業務,如今逐漸成為了中國重要的光熱玻璃生產基地和光伏玻璃生產基地。

加上洛陽玻璃的大股東為中國建材集團,最終實控人為國務院國有資產監督管理委員會。中國建材集團支持將本公司將打造成新玻璃業務的資本運作和產業整合平台,所以洛陽玻璃實際上確實是根正苗紅的國有光伏概念股,在身份上比其他蹭概念炒一波的野路子投機股可靠多了。

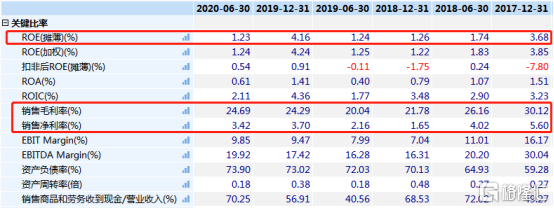

或是由於近幾年的重組和經營戰略方面的轉變,公司的近期財務數據不太好看。整體的營收利潤規模和行業真正的一二線龍頭都明顯有所不如。

雖然公司的毛利率在業內還算中游偏上,但淨利率卻僅有不到4%,明顯低於行業平均水準。

今年上半年,洛陽玻璃營業收入9.58億元,同比增加11.44%,歸屬上市公司股東的淨利潤1614.4萬元,同比增加3.29%。

不過,讓人驚奇的是,wind數據顯示北上資金對洛陽玻璃的持倉竟然高達45%,遠遠超過了大股東的比例。這足以説明資金對其還是較為認可的。

然而,洛陽玻璃也是AH溢價最高的個股之一,目前洛陽玻璃的港股報價3.1港元,A股的報價14.46元,也就是説其在港股的價格僅為在A股的1/5不到。

業績或有反轉預期

從行業角度看,全球光伏玻璃2020年-2023年預期需求增速分別為25%、17%、15%、6%。 整體需求增長紅利起碼在未來三年還是比較可觀的。

同時,7月以來的光伏玻璃價格走強,根據全國能源信息平台的報道,自9月份起,光伏玻璃價格上調了3~4元/平方米,市場主流的3.2毫米光伏玻璃價格目前已漲至人民幣30元/平方米,接近2019年年末高點。

雖然國內光伏玻璃市場目前是雙龍頭格局,信義光能和福萊特在國內的市佔率合計為46%,分別達24%和22%。但畢竟屬於重資產行業,其他小體量一點企業如洛陽玻璃還是能繼續蹭上紅利的。

光伏玻璃近兩年的景氣上升也導致了產品供需缺口一直偏緊,進而也刺激了行業的玩家紛紛上馬新項目。

洛陽玻璃於2018年4月完成重大資產重組有關合肥新能源100%股權、桐城新能源100%股權、宜興新能源70.99%股權的過户交割手續及相關工商登記變更手續。公司光伏玻璃生產線日熔化能力達到1530t/d,其中合肥、桐城、宜興子公司分別達到650、320、560t/d。2019年宜興新能源、桐城新能源完成技改,今年產能有望進一步釋放。

同時,公司全資子公司濮陽光電材料白光熱材料項目生產線主體工程已全部完工,今年5月底已經開始投產。

此外,公司的龍海玻璃信息顯示超薄基板生產線於2019年4月28日順利實現點火投產,目前也處於產量爬坡階段,這對於洛陽玻璃來説也是一個不錯的好消息。

可以看到的是,得益於這兩年光伏產業景氣度回升,光伏玻璃產品不斷提價,洛陽玻璃的盈利能力也在快速回升。無論是毛利率還是淨利率都有了明顯改善的趨勢。

未來隨着洛陽玻璃產能的進一步釋放,以及其光伏產品的量價提升,其業績估值迎來戴維雙擊的可能性還是不小的。

More Content