今日先聲藥業(02096.HK)登陸港交所,截至發稿時為止股價表現不佳,在市場上引發了一定的爭議,而在這之前,公司公開發售獲得了589.47倍認購,在市場如此追捧的背景下,先聲藥業股價下跌究竟是何原因?又該如何看待這家公司的長期價值呢?

初步分析來看,我們認為這與近期一系列公司密集在港股上市,尤其是螞蟻集團上市消息對港股打新市場環境帶來的影響有較大關係。此前市場曾一度傳出螞蟻集團上市暫緩,而彼時正值先聲藥業的招股期,這在一定程度上刺激了先聲藥業的招股表現,而隨着螞蟻集團上市得到確認,可能引發的抽水效應預期之下,繼而又給上市的新股帶來了一定壓力。在此背景下,先聲藥業未有預期表現也就不難理解。

而此次先聲藥業獲得了高瓴資本的加持,這也是進一步刺激投資者認購的重要因素,也難怪會有人因暗盤表現吐槽高瓴資本"翻車"。不過私以為,正如高瓴資本的創始人所踐行的投資標準——做時間的朋友,僅為先聲藥業短期的價格波動而為之"酸檸檬",實在不可取,不妨具體來探討為何在高領資本眼中先聲藥業是一家值得長期下注的企業。

1、昔日國內首個美股上市藥企,資本市場二聚首

此次港股上市並非先聲藥業首次亮相資本市場,早在2007年,該公司曾成功登陸紐交所,併成為當時國內第一家在紐交所上市的化學生物藥企。上市初期先聲藥業市值還一度刷新了亞洲化學生物藥企的IPO記錄,不過後來,由於公司長期在美股市場面臨低估局面,公司最終選擇在2013年完成私有化從紐交所退市。

從當時退市的背景來看,彼時公司正處於黃金髮展期,由於面臨強研發投入在一定程度上影響了公司短期盈利,導致財務報表並不好看,而資本市場向來也多是對業績唯馬是瞻,投資者給出的估值不高,再融資難度較大,維持上市地位也將需要一定的成本支出,綜合一系列因素考量下,私有化退市成為彼時先聲藥業面臨的更為明智的選擇。

隨着近年來港交所積極改革,醫藥企業面臨的資本市場環境已經與當年的美股市場不可同日而語,其中最具看點的便是未盈利的B字頭股票走出了大牛行情。除了資本市場的變化,先聲藥業經過多年的沉澱實際上也早已經脱胎換骨,公司連續多年位居“中國創新力醫藥企業十強”和“中國製藥工業百強”,行業地位進一步提升,研發成果得到市場驗證。在此背景下,二次上市再融資,尋求進一步做大做強成了可能。

作為一家快速轉型為創新和研發驅動的製藥公司,先聲藥業目前主要專注三大領域,包括腫瘤疾病(包括細胞治療領域)、中樞神經系統疾病、自身免疫疾病。根據弗若斯特沙利文的資料,按藥品銷售收入計,上述三大治療領域2019年合計佔中國藥品市場的24.7%,且2015年到2019年的增長速度快於整體中國醫藥行業增速,預計這一趨勢在未來幾年將延續。由上不難看出公司在醫藥行業選擇的賽道具有非常樂觀的前景,那麼對於公司本身而言,其機會和競爭力又體現在何處?

2、左手"現金牛",右手"沖天炮"

相較於B字尾未盈利的生物醫藥企業,先聲藥業與其最大的不同之處在於公司既有良好的現金牛業務能夠在一定程度上支撐公司日常運營及強研發投入,同時又有具備想象空間的在研創新藥產品,為未來的發展增添潛在動力源,可被視作將來能夠帶領公司業績一飛沖天的"沖天炮"。

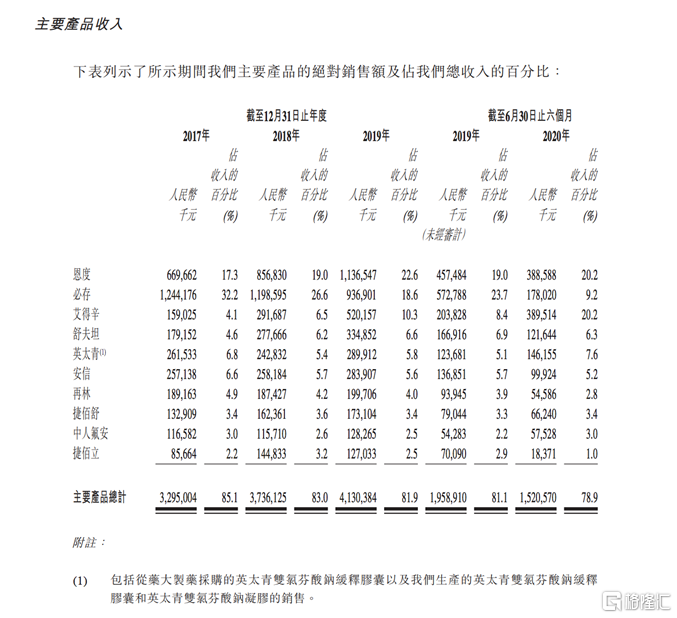

從"現金牛"來看,目前公司共銷售10款產品,其中7種仿製藥、2種一類創新藥及1種改良型新藥,這些藥品在相應的細分領域佔有領先的市場地位,數據顯示,10款主要產品的銷售額佔2019財年總收入的81.9%。其中佔比最多的產品包括恩度、必存和艾得辛,三者2019財年銷售額合計佔比總收入超5成。

另外按照此前提到的公司具體聚焦的腫瘤疾病、中樞神經系統疾病和自身免疫疾病三大領域來看,這三大領域的收入2019財年佔比達到65.9%,可以説是公司的基本盤所在。

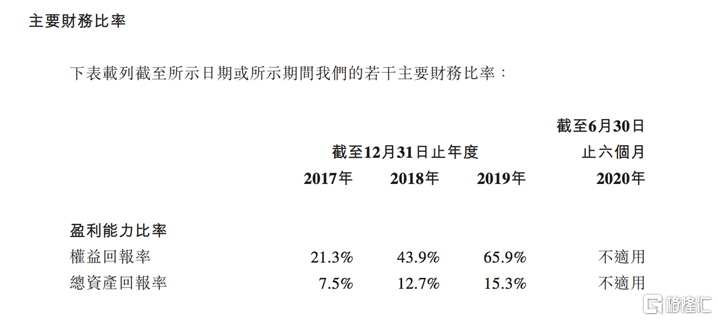

結合財報來數據來看,先聲藥業營收、淨利潤近年來保持高增長態勢,2017-2019營收年複合增長率達到近20%,淨利潤年複合增長率達到70%。此外體現在盈利指標方面,2017-2019年,先聲藥業的毛利率分別為84.8%、82.9%、82.4%;ROE分別為21.3%、43.9%、65.9%,毛利率持續維持高位姿態,盈利能力不斷強化。

可見公司所戰略性佈局的三大領域以及多元化的產品,得到了市場認可,保持了穩定的銷售態勢,併成為保障公司業績穩健表現的重要根基。而基於此,相較於很多處於研發階段但並未有正式產品上市的未盈利企業,先聲醫藥具備了一定的經營安全墊,而這也將體現在投資上,增厚了投資者的安全邊際。

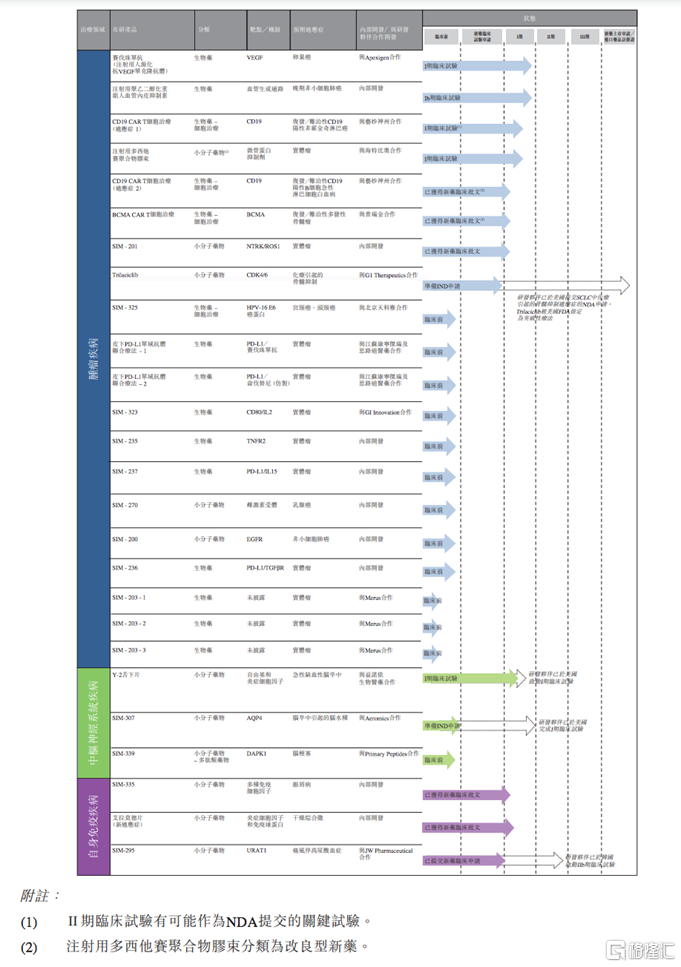

而再來看為未來賦予想象空間的在研藥物方面,根據招股書,目前先聲藥業擁有近50個處於不同開發階段的在研創新藥產品,包括小分子藥物、大分子藥物和CART細胞治療,其中近10種已取得新藥臨牀批文或處於臨牀階段,預計未來幾年將就17種仿製藥及生物類似藥在研產品,提交或取得仿製藥註冊申請或進口藥品註冊申請。可以説其構築了具有前瞻性且市場潛力巨大的系統研發管線。

而以市場關注最多的新上市或臨近上市的重磅產品為例,公司於今年8月份推出的恩瑞舒(阿巴西普注射液)以及先必新(依達拉奉右莰醇注射用濃溶液),均通過國家醫保藥品大病談判資格審查,以獲納入國家醫保藥品目錄。

其中阿巴西普作為全球類風濕關節炎領域第一個也是唯一一個被批准的T細胞選擇性共刺激免疫調節劑,恩瑞舒針對ACPA陽性患者療效更強,安全性更好。2019年,阿巴西普全球銷售額接近30億美元,此次進入中國大陸市場後,將惠及國內600萬類風關患者,市場前景十分可觀。

另外,國家1類新藥先必新(依達拉奉右莰醇注射用濃溶液)其作為全球腦卒中治療領域近5年來唯一獲批上市銷售的創新藥,其可顯著降低急性缺血性腦卒中(AIS)引發的腦神經損傷,並將現有治療時間窗從24小時延長至48小時。而根據《中國腦卒中防治報告》,我國每12秒就有一人發生腦卒中,每21秒就有一人死於腦卒中,全國每年死於腦卒中的患者高達190多萬。先必新的上市,為卒中患者帶來新的選擇,也有望進一步打開市場格局。

最後再來看即將上市的重磅產品KN035 (Envafolimab),該產品儘管只是合作產品,先聲藥業主要負責該產品在中國大陸的獨家商業推廣,並以此收取推廣服務費。不過作為全球首個上市的通過皮下注射給藥的PD1/PD-L1抗體。KN035在安全性、便利性、依從性等方面和已上市的同類藥物相比,具有顯著的差異化優勢,目前其已獲得了美國FDA的晚期膽道癌孤兒藥資格認定,市場前景也相當樂觀。

綜上不難看出,先聲藥業不論是在自身的研發領域,還是優勢互補合作方面都展現了實力雄厚的一面,透過多維度佈局不僅拓寬了市場機會,同時也打開了更多向上發展空間。

3、短期承壓不改長期趨勢,兩大亮點支撐價值創造

當前受短期市場環境影響,先聲藥業上市表現面臨一定壓力,不過隨着巨無霸螞蟻集團的落地,市場恢復常態,在螞蟻金服的吸金效應之下,更多市場資金的湧入將有助於提升整體市場流動性,帶動基本面優質的低估值企業迎來修復。而從長遠視角而言,我們總結了兩大亮點,認為將是公司投資價值的重要體現所在,也是支撐公司未來長期估值表現的核心要素。

其一,前瞻性的市場眼光以及持續提升的研發能力

不論是早在2015年就上市了國內首個腫瘤生物藥物開創市場先河,還是今年兩大重磅藥品一經面試即入圍醫保審查名單,這些均有力體現了先聲藥業長期發展過程中積澱的超強市場洞察力。公司紮根醫藥行業中更具備前景和增長機會的三大領域,在優勢賽道上搶跑,成長性也將得到更進一步的體現。

此外研發上,過去公司業務主要以仿製藥為主,而隨着行業仿製藥業務加速洗牌,公司大力推進創新藥研發,在研發能力上有了長足的進步。

招股資料顯示,先聲藥業在江蘇省南京市、上海市和美國波士頓擁有三個研發中心,為創新藥物國家重點實驗室。人員配備上,公司研發部門共有全職員工756人,其中331人擁有碩士學歷,116人擁有博士學歷。而在研發投入方面,其佔營收比節節攀升,19年達到14.2%。

其二,商業化水平領先,加速資源整合,優勢互補下打開成長空間

作為老牌藥企,先聲藥業在行業內有着豐富的資源積累,商業化水平處於行業領先水準。數據顯示,截止2020年6月30日,公司擁有超過2800名銷售及營銷人員,遍佈中國31個省、市級自治區,覆蓋全國約2100家三級醫院,約17000家其他醫院、醫療機構,以及超過200家大型全國性或區域性連鎖藥店。優質的資源網絡及市場影響力為後續公司在研產品的上市推廣帶來了強勁支撐,而藉助此公司還打開了新的業務窗口。

此前上面提到的重磅產品KN035 (Envafolimab)即是先聲藥業憑藉其強大的商業化能力,從而獲得該藥品國內獨家商業推廣,並藉此取得推廣收入。從長遠來看,藉助與優質資源的合作,在早期研發、臨牀開發、商業化推廣上各方實現優勢互補,這也將有助於進一步為公司創造新的業務價值點,在資源整合之中打開更大的市場機會。

4、結語

此前興業證券觀點指出,國內企業的研發類型從單純的模仿/改進到快速跟進(Fast-follow)甚至逐步追求 First-in-class。研發管線逐步成為投資者估值和決定企業股價走勢的重要考量因素。結合先聲藥業的發展路徑來看,其不斷加大研發投入,打造了多元化創新產品組合,這些佈局不僅為未來的業績增長帶來了想象空間,同時也將有力支撐公司未來股價表現。

也正是得益於巨大的成長潛力,公司獲得了包括高瓴、Orbimed等一眾知名投資機構加持,儘管短期公司上市股價承壓,不過長期而言這也意味着巨大的投資機會。而從市場催化因子來看,隨着未來3款新上市或臨近上市新藥在市場上的潛力不斷獲得驗證,公司將大概率迎來大級別的投資機會。

More Content