市場上往往存在這樣一類公司,過去它們並不為大眾熟知,但它們卻在某一細分市場專注而卓越,世界著名管理大師赫爾曼·西蒙將此類公司稱為“隱形冠軍”。

筆者今天要説的這家公司——阜博集團(SEHK:3738)就是當之無愧的“隱形冠軍”。它是全球最大的網絡版權保護和內容變現SaaS服務商,擁有優質的基本面。更重要的是,短視頻市場的大爆發,加上近一年重要的資本動作,阜博集團加碼短視頻SaaS服務,業務實現了“質”的變化,蓄力業績增長,投資機會也孕育其中。

一、賽道升級,阜博集團邁入2.0時代

阜博集團主要為全球製片公司、電視頻道以及其他內容所有者提供SaaS解決方案,幫助客户減少因盜版侵權導致的損失,並在線上視頻發行領域創造新的收入機會。公司成立於2005年,2018年1月在港交所主板上市,是港股稀缺的SaaS概念標的。

引起投資者廣泛關注的是,2019年11月,阜博集團獲得專注於科技投資的美國著名私募基金Accel-KKR的資金支持,完成對美國洛杉磯ZEFR公司Rights ID和Channel ID業務收購。藉此,阜博集團實現重大戰略調整,一舉成為全球視頻內容運營變現領域新龍頭。

Rights ID和Channel ID為數字媒體版權管理及貨幣化業務,其中Rights ID擁有稀缺的版權管理渠道資源,它是目前唯一同時在YouTube、Facebook、Instagram及Sound Cloud等平台運營的獨立版權管理供應商。通過收購Rights ID及Channel ID業務,阜博集團在線上視頻內容保護及變現領域的領先地位得到了鞏固,正式轉型為綜合內容保護及變現解決方案的優質供應商。

在商業模式上,阜博集團仍然是以內容保護為核心,專注於為全球優質內容擁有者及版權持有者提供服務。但併購事件之後,阜博集團收入來源更多元、客户基礎更廣泛、業務規模更大了。這意味着,阜博集團已經不是上市之時那個阜博集團,通過賽道升級,公司突破了成長天花板,公司全方位邁入2.0時代。

二、業績進入爆發期,內容變現構建第二增長曲線

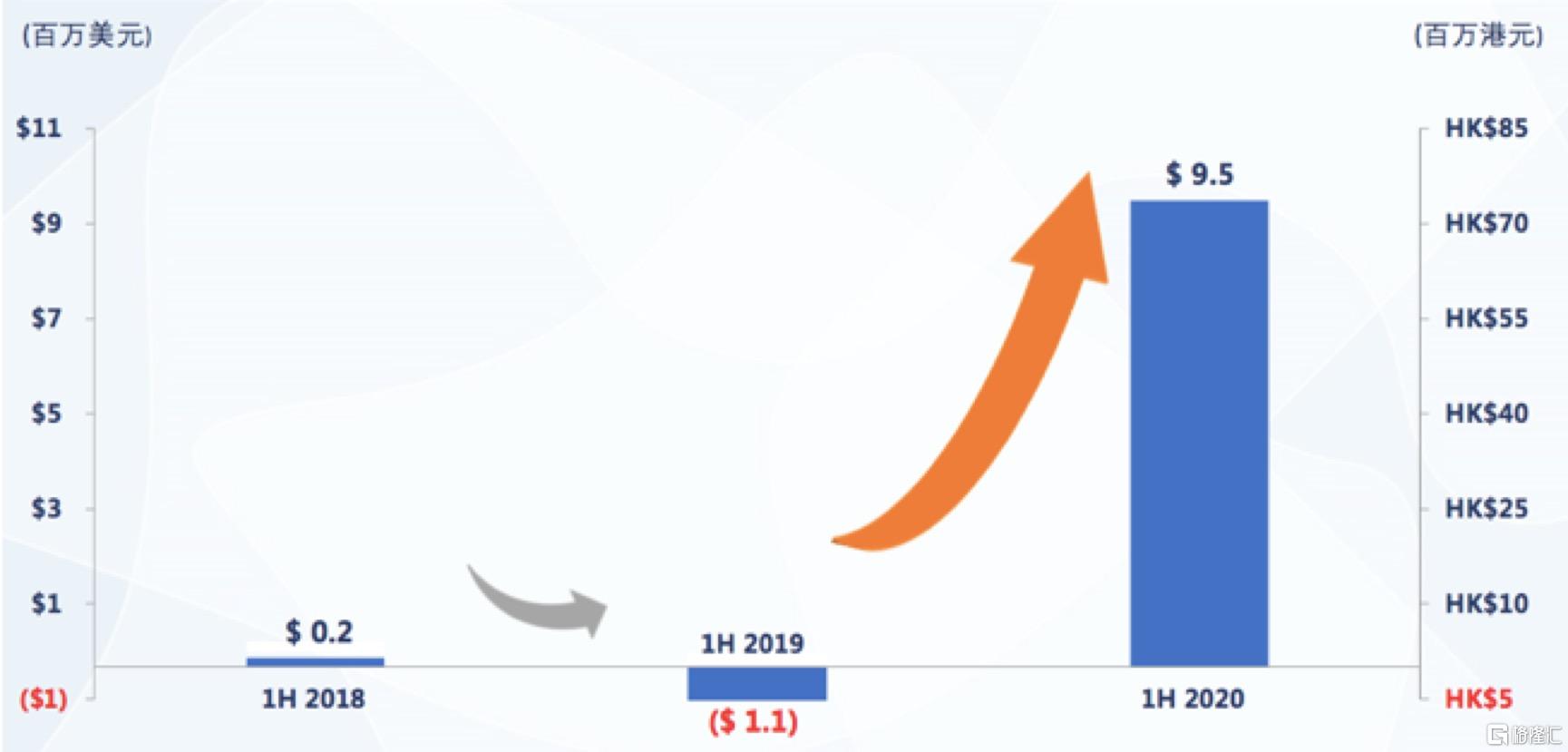

ZEFR的Rights ID和Channel ID業務併入報表之後,阜博集團的業績也發生了“質”的變化。公司中報顯示,今年上半年,阜博集團實現營業收入約為2158萬美元,同比增長167%;股東應占溢利約950萬美元,而去年同期為虧損110萬美元。

(阜博集團營業收入)

(阜博集團淨利潤)

基於牢固的版權管理基本盤,加碼內容變現的阜博集團實現了收入和淨利潤的爆發式增長,這也證明收購ZEFR兩大業務是明智而正確的交易。

值得注意的是,阜博集團的收入結構也在改善。從收入構成來看,阜博集團的收入模式可分為:

1)訂閲型SaaS業務,主要包括內容保護平台及內容管理平台;

2)交易型SaaS業務,主要包括交易型視頻點播平台及內容變現平台。

訂閲型SaaS業務即內容版權保護,包括VideoTracker、MediaWise和TV Ad Tracking and Analysis產品。訂閲型SaaS主要服務於長視頻,這是阜博集團起家的業務,也是基本盤業務,通過十五載的積累,公司在內容保護市場做到了全球第一的位置。

交易型SaaS業務即內容變現,包括基於點播付費變現的TVOD業務和基於廣告收入變現的AVOD業務。交易型SaaS業務主要服務於短視頻,這是阜博集團的新業務,也是公司突破成長天花板的關鍵。阜博集團2020年上半年成功完成了對Rights ID及Channel ID業務的整合,大大提升了公司在線內容管理和變現能力。

從兩大業務所貢獻的收入來看,阜博集團交易型SaaS收入呈現爆發式增長。2020年中報顯示,阜博集團今年上半年交易型SaaS業務實現收入1410萬美元,同比增長695.4%,佔總收入的比重從去年上半年的22%大幅增長至65%,一躍成為公司最主要的收入來源。

(阜博集團收入構成)

2020年上半年,阜博集團訂閲型SaaS收入為747萬美元,同比增長19%,佔總收入的比重已經從2019年上半年的78%下降至35%。足以見得,阜博集團雖然以內容保護起家,而不止於此,公司還在藉助內容變現,改善收入結構,開拓出新的市場。

10月14日,阜博集團公佈了最新的經營數據,公司今年第三季度SaaS業務經常性總收入為2019年同期267%,反映出公司已成功開啟第二增長曲線。

三、商業版圖擴張,交易型SaaS突破成長天花板

第二增長曲線是一家企業獲得高成長的關鍵,阜博集團商業版圖擴張,交易型SaaS業務助力公司打開成長空間。從變現模式看,不同於訂閲型SaaS業務收取相對固定的服務月費,交易型SaaS業務以廣告模式變現,收入是基於流量所產生的收入按一定比例分成,因此市場天花板很高。

從客户層面看,業務擴張也擴大了公司的客户羣。阜博集團的客户包括電影公司、電視網絡、唱片公司、DTC服務供應商、訂閲型視頻點播內容聚合者、體育賽事、玩具及遊戲公司,既有迪士尼、YouTube、Facebook這樣的國際巨頭,也有愛奇藝、騰訊視頻這樣國內巨頭。

從市場規模看,作為領先的YouTube及Facebook內容變現平台,阜博集團面向的是一片藍海市場。以YouTube為例,作為全球最大視頻平台,YouTube的廣告市場就是一塊巨大的蛋糕,並且該蛋糕還在持續增長。作為全球訪問量第二大的網站,YouTube擁有20億月活,每天產生觀看時長10億小時,佔全球互聯網流量近40%,擁有超過3100萬個頻道。2019年,YouTube的廣告收入達151億美元,同比增長35.8%。另外,Facebook2019年的廣告收入為689億美元,Instagram2019年的廣告收入為200億美元。

根據YouTube的分配規則,45%的廣告收入分賬給平台,而另外55%的廣告收入分賬給版權內容方。但短視頻的上傳數量是爆炸性的,YouTube用户每分鐘上傳的內容多達500小時,內容方如何保障版權和內容所產生的流量收益歸於自己,是一個非常大的問題。

這也是阜博集團交易型SaaS的機會所在。Rights ID及Channel ID業務的主要技術是基於內容識別的語義搜索,以識別及語鏡化視頻元數據中的語義。阜博集團利用機器學習識別視頻元數據語義,再融合世界領先的自主知識產權VDNA影視基因技術,能夠實現更大範圍、更精準的內容識別,找到更多不易識別的版權引用內容,幫助內容方提升廣告收入。同時,Channel ID也會通過數據分析,優化運營策略,擴大頻道覆蓋內容,將內容價值最大化。

根據阜博集團2020年的中報,公司管理的YouTube等社交視頻平台的內容的觀看次數持續增長,這也成為公司業績高增長的驅動力。數據顯示,Rights ID業務管理內容的播放量由2019年第三季度的月均340億次,增加至2020年第三季度的月均410億次,增幅為21%。

展望未來,阜博集團將持續受益於全球在線視頻市場的快速增長。一方面,視頻平台歷來以內容為王,而且越來越多的影視製作公司推出自己的流媒體平台,市場對內容保護的需求會持續旺盛。另一方面,內容保護和交易變現天然可以融合在一起,隨着短視頻的興起,交易型SaaS業務站上風口,顯露出巨大的增長潛力。

值得一提的是,阜博集團在拓展中國業務方面也取得了重大進展,引發投資者密切關注。9月21日,阜博集團宣佈公司全資附屬公司與華數傳媒簽署新媒體版權管理及運營技術服務協議,開展有關業務的合作。這是阜博集團中期業績後首個落地的國內業務合作,也是阜博集團啟動拓展國內業務的重大信號。據瞭解,除廣電系統外,公司與抖音、快手、微視等短視頻平台的合作也在順利推進中。

中國社交娛樂視頻行業正處於高速增長的通道中,艾瑞諮詢預計2022年中國社交娛樂視頻行業的收入規模將達到近5400億元。目前阜博集團內地市場收入佔比還不高,未來提升空間大,進軍內地市場進一步打開了阜博集團的想象空間。

四、股價大漲160%,阜博集團投資價值獲認可

隨着阜博集團實現從內容保護到內容變現的賽道升級,內容變現成為新的增長引擎,公司的收入、利潤已經開始實現跨越式增長。與基本面相呼應的是,公司的股價表現亮眼,反應出“訂閲型+交易型”的SaaS業務發展前景得到了投資者的認可。

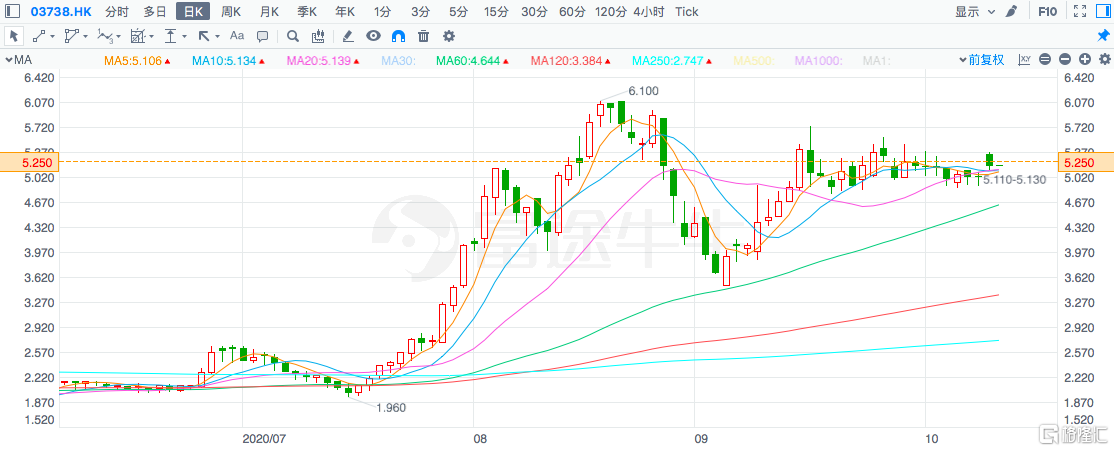

自今年6月份以來,阜博集團股價漲幅超過了160%,大幅跑贏了恆生指數。截至10月14日,阜博集團報收5.19港元,總市值22.3億港元。

(阜博集團股價走勢圖)

阜博集團的投資價值亦得到了機構的認可。今年上半年,大灣區共同家園發展基金(大灣區基金)認購阜博集團發行的1億港元可換股債券,相當於擴大股本8.24%,彰顯出投資機構對阜博集團發展前景的看好。大行評級方面,海通證券給予阜博集團買入評級,目標價5.87港元;光銀國際給予阜博集團“買入”評級,目標價6.8港元,較最新收盤價仍有超過30%的漲幅。

從業績預期來看,隨着5G、在線視頻數字化、DTC平台普及化帶來新機遇,內容變現持續釋放潛力,預計阜博集團會繼續保持高成長性。據光銀國際預測,阜博集團2020年的收入有望達到5570萬美元,同比增長197%,並預期明年收入8120萬美元,同比增長46%。

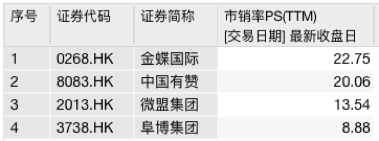

從估值來看,阜博集團目前處於高增長階段理應享受高估值,而且阜博集團是視頻內容版權保護和管理變現領域的隱形冠軍,資本市場稀缺標的,一般而言稀缺性往往會帶來估值溢價,但公司的估值暫時並未體現這一點。港股中的SaaS概念股金蝶國際PS(TTM)為22.8,中國有贊PS(TTM)為20,微盟集團PS(TTM)為13.5。而阜博集團最新PS(TTM)為8.9倍,市銷率並不高。

另外,若預估2021年阜博集團的年收入為8120萬美元的話,公司2021年的市銷率僅為3.4倍,屬於明顯低估的SaaS板塊標的。因此,身處SaaS、短視頻兩大賽道的阜博集團,疊加可預期的業績增長,阜博集團的估值在SaaS板塊仍然具有較大吸引力。

More Content