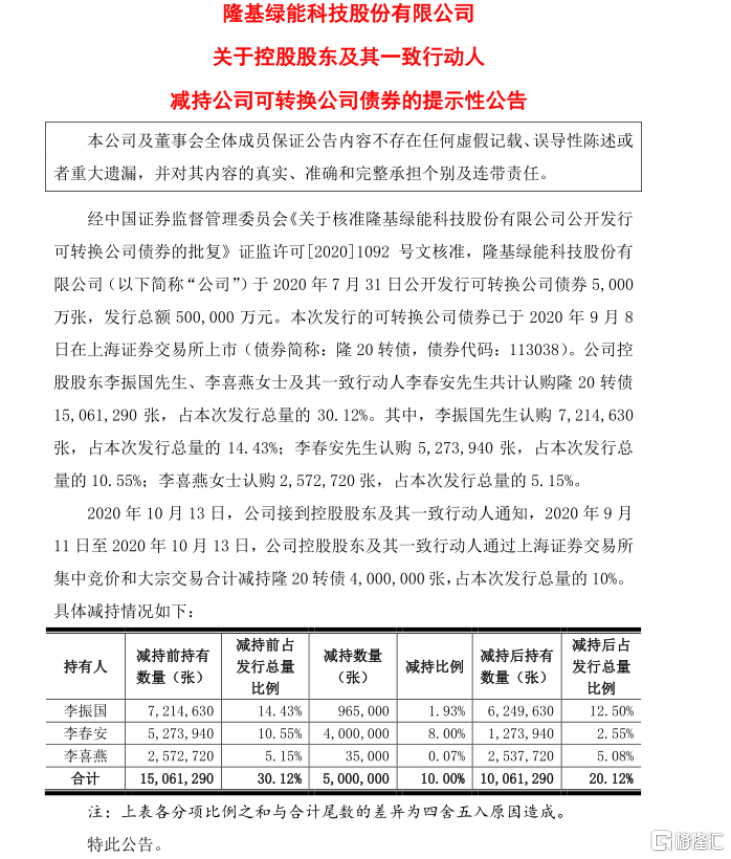

隆基股份繼昨日大股東減持之後,今日大股東減持可轉債。今日(10月14日),隆基股份公告,公司控股股東李振國先生、李喜燕女士及其一致行動人李春安先生控股股東及其一致行動人通過上海證券交易所集中競價和大宗交易合計減持隆 20 轉債 400萬張,佔本次發行總量的 10%,李春安再度成為主角。

數據來源:公司公告

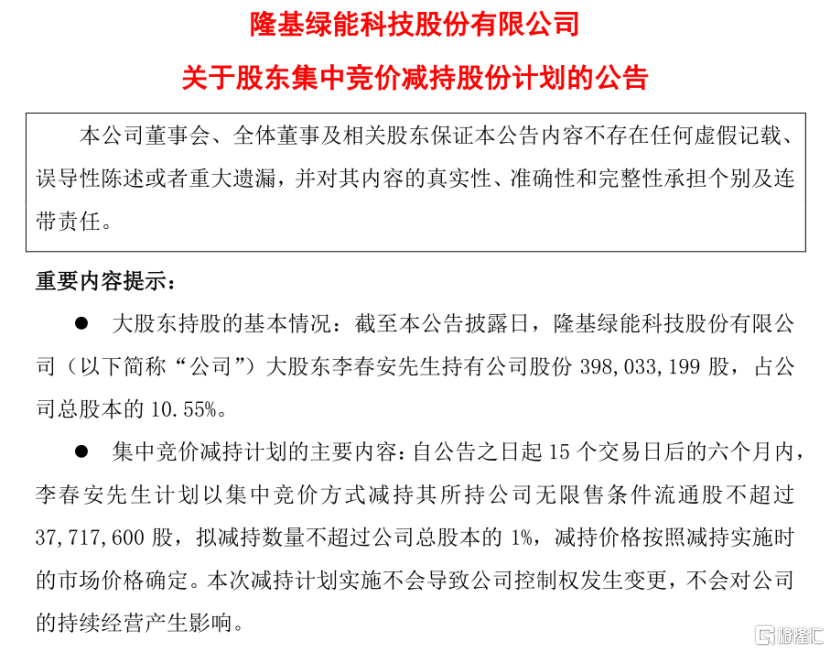

回顧昨日(0月13日),隆基股份公告,公司持股10.55%大股東李春安計劃:自公告之日起15個交易日後的六個月內,李春安先生計劃以集中競價方式減持其所持公司無限售條件流通股不超過3771萬股,擬減持數量不超過公司總股本的1%。

數據來源:公司公告

隆基股份是現已成為全球最大的單晶硅片製造商,組件業務已躋身全球前十大組件企業行列的單晶光伏產品製造企業。藉助對光伏產業關鍵環節的掌控力,公司不斷向下遊拓展,形成了從單晶硅棒/硅片、單晶電池/組件到下游單晶光伏電站應用的完整產業鏈。

並且,隆基股份今年在A股成為了表現最好的股票之一,當之無愧的大牛股。今年以來股價漲幅高達235.73%,從3月份21.55元的股價底部,至今10月13日收盤價82.69元,半年時間漲幅更是高達284%,市值高達3119億元。這樣的表現在連續的減持對後續的影響有多少?我們來詳細分析一下。

1、歷史總是驚人相似?

數據來源:公司公告

李春安持股數量多,截至2020年10月13日本公告披露日,李春安先生持有隆基股份3.98億股,佔公司總股本的10.55%,並且是隆基股份實控人李振國、李喜燕的一致行動人,李春安減持前,三人合計持股超30%。

資料來源:隆基股份2015年5月27日持股變動公告

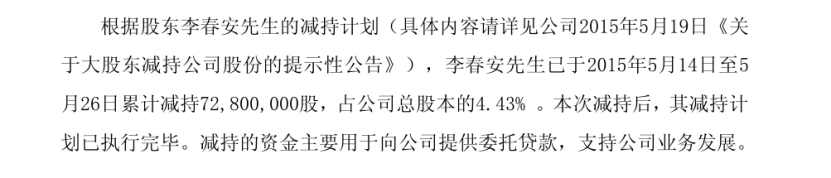

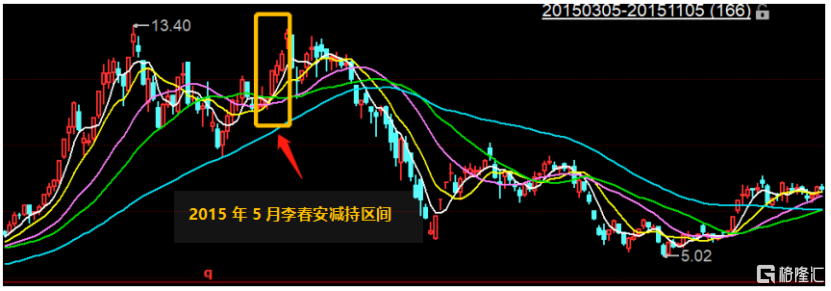

回顧一下該股東上一次的減持,李春安在2015年5月14日-26日,減持了4.43%。而隆基股份在2015年年初至2015年5月26日不到半年時間漲幅182.42%,創股價的歷史新高,與如今的股價走勢極為相似。

當時李春安減持後是隆基股份接下來兩年的股價高位,可謂眼光獨到啊。到2017年之後,隆基股份的股價才能再創新高。

2015年減持7280萬股,而這一次減持約3772萬股。兩次減持的體量不一樣,但按照總體減持資金規模來看,這一次體量遠比之前要高。

然而歷史是否會可怕地重複呢?如今減持後的第一個交易日,隆基股份的收盤價為:79.82元,較與減持公告日的股價下跌了3.47%。

那麼對比兩個減持時段的基本面情況,對後續隆基股份的走勢判斷是最直接的手法。

2、兩次減持,基本面差異較大

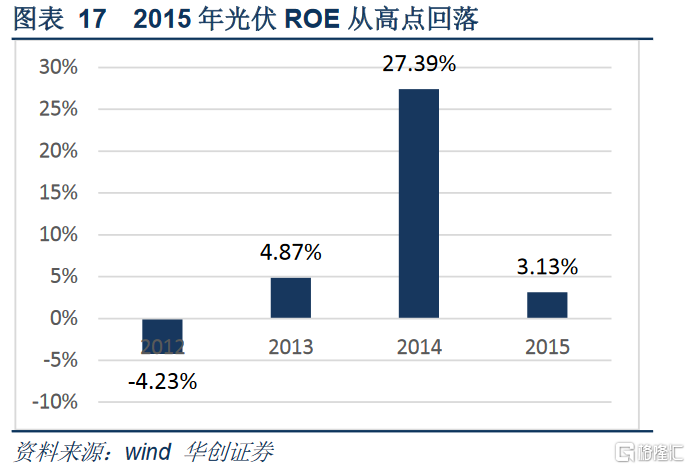

受益於國家新能源支持政策,光伏上市公司業績從2012、2013年低速增長(主要受歐債危機、歐洲市場需求萎縮影響)中快速崛起,2014年光伏行業淨利潤增速均達到峯值,為318.58%。2015年光伏新增裝機容量1513萬千瓦,同比增長42.7%以上。光伏上市公司儘管裝機規模依舊擴張、但在補貼退坡、價格下調等因素,淨利潤增長87.19%。產業鏈盈利能力將從高速增長向平穩發展回落。

隆基股份在2015年已經是行業的單晶硅片龍頭,行業增速從高點下滑,隆基股份盈利增速放緩,加之2015年6月A股大盤見頂,股災來襲,隆基股份的股價從高位回落。李春安當時減持在行業與股市的景氣高位。

時間回來到2020年10月,如今李春安再度減持。而目前,隆基股份從年初以來股價漲幅高達235.73%,主要原因:

1、海外光伏需求放量。2018年我國實施531新政後,光伏產業鏈價格快速向下調整,經濟性凸顯,促使2018年下半年海外需求超預期。據CPIA數據,2018年海外裝機實現62GW,同比增長25.7%;2019年,海外市場表現依舊亮眼,達到約90GW的新增裝機量,同比增長45.5%。受益於海外光伏市場繁榮,國內光伏組件出口量逐年增加,國內企業充分受益於海外光伏的高景氣度。

2、行業集中度迅速提升,公司擴產加速強者恆強。今年受疫情影響,下游需求萎縮,產業鏈價格超跌,下半年上游硅料供需失衡,全產業鏈漲價,價格劇烈波動下,小廠經營困難,龍頭加速擴產,全產業鏈集中度進一步提升,多晶硅料、電池片、組件環節市場集中度提升明顯。

3、組件戰略迎來收穫。隆基股份15年收購浙江樂葉進入組件環節,通過硅片+電池+組件一體化力推單晶路線。公司利用渠道優勢,組件出貨量全球排名前列,增厚公司業績。

對比兩個減持時點來看,2015年補貼退坡,產業環節價格下降,在放到如今的2020年,補貼的力度更小,產業環節價格更低。但如今的產業由依靠國家政策擴大規模的發展階段轉變到通過提質增效、技術進步逐步擺脱補貼並由市場驅動發展的新階段,特別是“531新政”以及競價上網、“無補貼”項目的推進,加速了光伏“去補貼化”進程,並加大了行業的分化程度,逐步入市場化。

因此在目前隆基股份股價的驅動因素、以及所處於目前的基本面更為優越,並且週期性減弱。面對週期性的股價回落,風險較上一個減持時點更小。

3、未來怎麼看

2020年光伏競價項目落地,規模達26GW,超市場預期。國內的光伏需求有望在4季度放量,並且2020年後,預計將會有更多國家裝機超過1GW,光伏需求呈現全面迸發的態勢。據BNFE預測,2020年全球裝機量預計達到135GW左右,其中國內需求40GW,同比增長33%,海外需求95GW,同比增長5.6%。隆基股份作為行業龍頭,成本、規模優勢突出,這一次的減持在此增長的邏輯之下,會是怎樣的一個結果,我們拭目以待。

More Content