作者:吴姗姗

来源:能源杂志

供职于国网能源研究院经济与能源供需研究所

与往年电力需求情况不同,2020年因疫情影响,电力需求和电力供应都出现了诸多变数,呈现出不同的特点,尤其是第二、三产业受冲击较大。另一方面,国际上疫情控制仍存在较多不确定性,对我国经济发展和电力需求还有较大的潜在影响。但总体而言,下半年中国电力需求呈现出较快的增长,尤其是随着调控政策效果的显现,将推动中国用电需求进一步回升。

前7个月电力需求增长特点

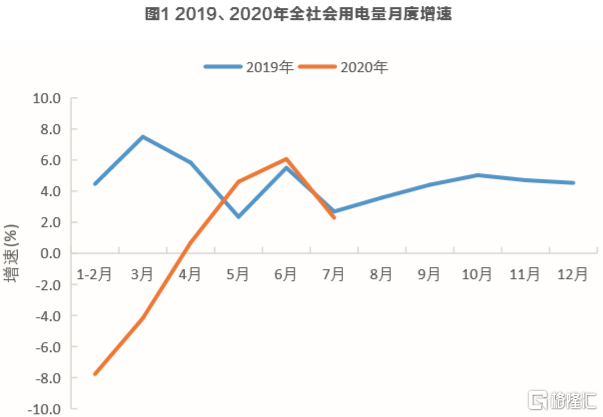

全社会用电量增速总体呈显著回升态势。2020年1-7月,全国全社会用电量40381亿千瓦时,同比下降0.7%,增速同比降低5.3个百分点。分月看,全社会用电量增速自3月份起逐月回升,4月份由负转正,5月份首超上年同期水平,6月份达到6.1%,7月份受长江中下游降水异常偏多、华北华东华中气温明显偏低等因素影响,增速为2.3%,同比、环比分别下降0.4、3.8个百分点。

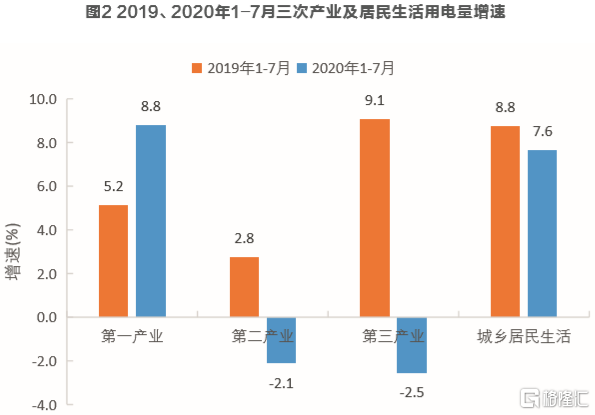

受疫情影响,第二、第三产业累计用电量仍为负增长。1-7月,第一产业用电量同比增长8.8%,增速同比上升3.6个百分点,受疫情冲击相对较小;第二、第三产业用电量同比分别下降2.1%、2.5%,增速同比分别下降4.9、11.6个百分点,第三产业用电量受疫情冲击程度显著大于第二产业;受疫情期间居家隔离等防控措施影响,居民生活用电同比增长7.6%,增速同比下降1.1个百分点。

部分制造业细分行业用电量正增长,聚集性、接触性服务行业用电恢复相对滞后。1-7月,高耗能行业用电量同比小幅下降0.4%,增速同比下降4.0个百分点,其中黑色金属和有色金属用电量实现正增长,增速分别为0.3%、2.0%;装备制造业用电量同比下降2.7%,增速同比下降6.1个百分点,受新基建等热点领域政策拉动,计算机/通信和其他电子设备制造业、汽车制造业、电气机械和器材制造业用电量实现正增长,增速分别达到10.9%、4.8%、0.8%;生产性服务业和生活性服务业用电量同比分别变化4.3%、7.6%,增速同比分别下降5.3、17.1个百分点,其中,受疫情防控措施影响,聚集性、接触性服务业用电恢复显著滞后,住宿和餐饮业、教育/文化/体育和娱乐业用电量同比分别下降14.0%、20.1%。

电力需求的影响因素

新冠肺炎疫情方面,当前我国疫情防控形势持续积极向好,常态化疫情防控下复工复产复商复市有序推进,经济社会秩序基本恢复正常,北京、新疆等地散发疫情被有效控制,国内疫情再次大规模爆发的风险相对较小,但国外疫情仍持续蔓延,部分欧美国家受政府应对措施不力、重启经济过快等因素影响,疫情可能出现反弹,大多数亚非拉国家医疗卫生资源不足,疫情防控能力较弱,疫情可能大幅扩散。

国际经济方面,当前全球经济整体呈现恢复态势,但风险犹存。虽然美国经济有所改善,但受疫情反复等因素影响,经济回升不确定性加大;欧洲制造业和服务业PMI重回景气扩张区间,但经济复苏仍受疫情反复、英欧贸易谈判等因素干扰,存在下行风险;新兴市场经济分化,巴西、印度、南非等国仍处于疫情高峰期,面临较大风险。联合国、世界银行、经济合作与发展组织、国际货币基金组织等机构均预测2020年全球经济将明显收缩。

国内经济方面,新冠肺炎疫情对我国经济运行的影响前所未有,但随着宏观调控政策持续显效发力,我国经济呈现稳定恢复态势,主要经济指标持续回暖。在当前外部疫情不确定性较大和国内经济稳定恢复的情况下,加快形成国内国际双循环的新发展格局成为我国发展战略目标。从供给端看,工业生产预计保持平稳,服务业将持续恢复。从需求端看,受基建投资加大和房地产投资持续恢复等带动,投资增速有所回升;受稳就业促消费等政策带动,消费增速保持温和修复态势;受防疫物资支撑、欧美国家经济重启加快等带动,预计出口保持稳健。

综合各方面因素,预计下半年我国经济有望保持较快增长,全年经济增速在2.5%左右,其中三类产业增加值增速分别约为2.5%、2.3%、2.6%,三、四季度经济增速分别约为5.5%、6.5%。从三驾马车来看,受政府扩大有效投资、发力“两新一重”建设影响,基建托底作用显著增长,投资增速有望显著回升,全年增速约为3.0%;受促销费政策效果逐步显现影响,消费有望呈现温和回升态势,全年增速约为2.1%;随着主要国家重启经济提振,出口(美元计价)增速预计小幅回升,全年增速约为-2.0%。

电能替代方面,一方面,随着乡村振兴战略持续推进,国家大力推进实施乡村电气化提升工程,有力推动了农业和农村领域电能替代;另一方面,随着环保约束趋严,燃煤锅炉整治、散煤治理、新能源车船替代等迎来契机。预计电能替代将对四季度用电增长起到稳定支撑作用。

下半年用电走势及全年预测

综合考虑新冠疫情对经济运行影响、第二和第三产业复工复产进度及效果、居民生活用电时长增加、国家稳增长政策措施以及气温等因素,采用部门分析法对全国全社会用电量进行预测。总体来看,第一产业受疫情冲击相对较小;第二产业中,装备制造业、高耗能行业受国家稳增长政策提振用电增速率先恢复常态化增长,消费品制造业和其他制造业受限于消费需求不振,达产进度相对落后;第三产业达产时间明显滞后于第二产业,其中生活性服务业受常态化疫情防控措施影响,四季度实现基本达产。预计全年全国全社会用电量将达到7.4万亿千瓦时,较上年增长3.0%左右。

分产业看,第一产业用电量比上年增长8.7%左右。第二产业用电量比上年增长1.5%左右,后三季度受复工复产及国家稳增长政策提振,用电增速稳步回升。第三产业用电量比上年增长2.9%左右,二季度增速由负转正,三、四季度受疫情结束、前期压抑的消费能力充分释放的影响,用电量维持在较快增长水平。居民生活用电量比上年增长9.4%左右,主要受居家隔离等疫情防控措施影响,上半年用电保持良好增长形势,基数效应影响下半年增速高于上半年。从贡献率来看,三次产业和居民生活对用电量增长的贡献率分别为3.2%、35.2%、16.2%、45.4%,用电增长动力主要来自居民生活和第二产业。

分季度看,8月份考虑华东、华中、西南等地出现高温炎热天气,带动降温用电快速释放,预计全国全社会用电量同比增长7%左右,累计增速转正。9月份国民经济继续稳定恢复,主要经济指标持续改善,预计当月全国全社会用电量同比增长6%左右。预计三季度全国全社会用电量同比增长5%左右;四季度,全球经济缓慢复苏,全球产业链逐步修复,国内宏观调控政策效果进一步显现,推动用电增速进一步回升。

秋冬季大气污染防治对部分地区电力需求产生一定影响,但考虑近年来企业环保改造成效逐步显现、环保督查思路和方式转变等因素,预计大气污染防治对电力需求的冲击较往年减弱。预计四季度全国全社会用电量同比增长8%左右。

More Content