作者:罗云峰 谢亚轩

来源:轩言全球宏观

核心观点:

我们是全市场对全球经济监测非常全面和连续的机构,在盈利债务周期框架下持续跟踪全球GDP占比超过3/4的15个经济体。

在回溯了二战之后的中美经济史后,我们主要的工作是在盈利债务周期框架下持续跟踪全球15个经济体的高频数据。这15个经济体在全球GDP中占比超过3/4,包括:美国、欧元区、英国、日本、新加坡、马来西亚、泰国、印尼、金砖五国、墨西哥、阿根廷。

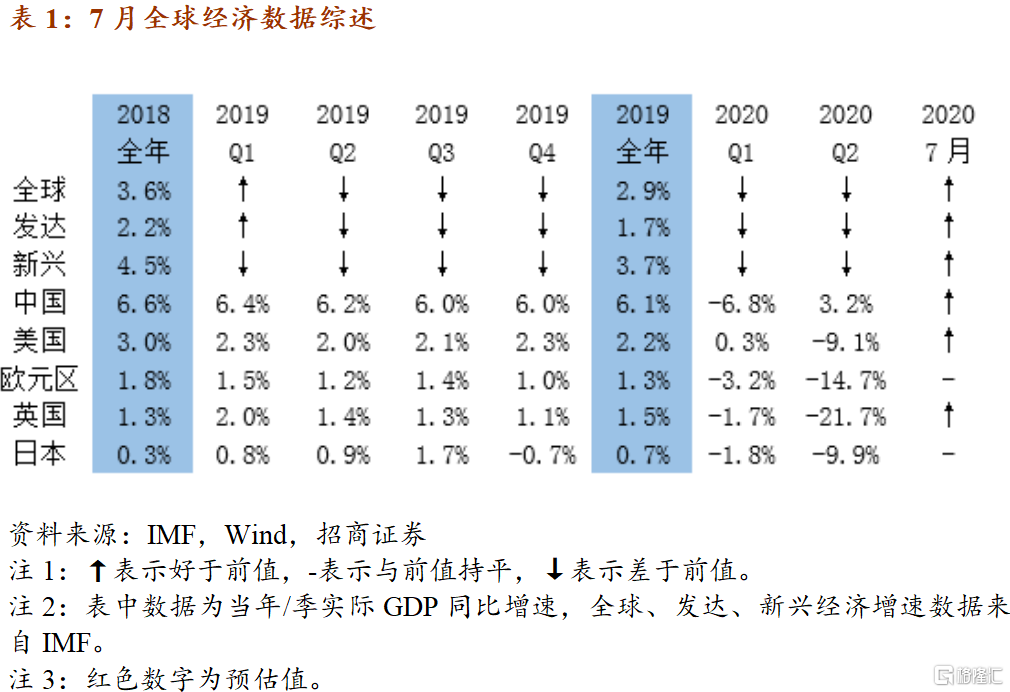

本篇报告为相关经济体7月主要经济数据综述,综合来看,欧元区和日本表现平稳,美国、中国、英国以及除中国外其他经济体作为一个整体都有不同程度的改善。

以下为正文内容:

一、 美国:整体改善

7月数据显示,美国经济继续改善。

(1)7月美国PMI全面改善。7月美国ISM和Markit两大PMI数据走势一致,全面改善。7月美国ISM制造业PMI录得54.2,前值52.6;7月美国ISM服务业PMI录得58.1,前值57.1。7月美国Markit制造业PMI录得50.9,前值49.8;7月美国Markit服务业PMI录得50.0,前值47.9,7月美国综合PMI录得50.3,前值47.9。

(2)7月零售有所走弱,消费者信心下降。7月,密歇根消费者信心指数72.5,前值78.1。7月,个人可支配收入折年17.9万亿美元,个人消费支出14.2万亿美元,双双高于前值。7月零售环比上涨1.2%,前值环比上升8.4%。

(3)7月失业率下降,新增非农就业人数下降,劳动参与率下降。7月,美国新增非农就业人口1760万人,前值479万人。7月,美国失业率10.2%,前值11.1%;劳动力参与率61.4%,前值61.5%。

(4)7月CPI、PPI同比全面上升。7月CPI同比增长1.0%,前值0.6%;7月PPI同比下降3.9%,前值同比下降4.6%。

(5)7月进出口环比双双上升,逆差636亿美元,前值逆差调整为535亿美元。

(6)7月制造业全面改善。7月全部制造业出货量、耐用品出货量、工业总体产出指数、工业产能利用率全面高于前值。生产端库存下降、零售端库存上升。

(7)7月新房、二手房销售有所走弱。7月新屋销售环比上升13.9%,前值环比上升15.1%;7月成屋签约销售指数环比上升5.9%,前值环比上升15.8%;7月美国房价环比上涨。

(8)7月国债收益率下降、信用利差下降、美元指数下降、恐慌指数下降、国债余额同比增速上升,国际资本净流出美国。7月末美联储资产规模6.9万亿美元,前值7.1万亿;7月末美国国债规模26.5万亿美元,同比增长20.4%,前值26.5万亿美元,同比增长20.2%;7月国际资本净流出美国887亿美元,前值修正为净流出698亿美元;7月美国10年国债收益率均值0.62%,前值0.73%;7月美国信用利差均值5.45%,前值5.78%;7月美元指数均值95.6,前值97.1;7月标普恐慌指数均值26.8,前值31.1。

二、 欧英日:欧日平稳,英国改善

7月数据显示,欧元区和日本整体表现平稳,英国继续改善。

(1)7月欧英日PMI全面改善。7月欧元区制造业、服务业PMI全面高于前值;制造业PMI录得51.8,前值47.4;服务业PMI录得54.7,前值48.3;综合PMI录得54.9,前值48.5。7月英国制造业、服务业PMI全面高于前值;制造业PMI录得53.3,前值50.1;服务业PMI录得56.5,前值47.1;综合PMI录得57.0,前值47.7。7月日本制造业、服务业PMI全面高于前值;制造业PMI录得45.2,前值40.1;服务业PMI录得45.4,前值45.0;综合PMI录得44.9,前值40.8。

(2)7月欧英日外贸整体平稳。7月欧元区出口同比下降10.4%,前值同比下降10.5%;7月欧元区进口同比下降14.3%,前值同比下降12.1%。7月英国出口同比下降16.2%,前值同比下降13.2%;7月英国进口同——7月全球经济数据综述比下降16.4%,前值同比下降19.8%。7日本出口同比下降19.2%,前值同比下降26.2%;7月日本进口同比下降22.3%,前值同比下降14.4%。

(3)7月欧英日失业率全面上升。7月欧元区失业率7.9%,前值7.8%;7月英国失业率7.5%,前值7.3%;7月日本失业率2.9%,前值2.8%。

(4)6月欧英日通胀整体上升。7月欧元区CPI同比上涨0.4%,前值上涨0.3%;7月欧元区PPI同比下降3.3%,前值下降3.7%。7月英国CPI同比上涨1.0%,前值上涨0.6%;7月英国PPI同比下降1.0%,前值下降0.9%。7月日本CPI同比上涨0.3%,前值上涨0.1%;7月日本PPI同比下降1.0%,前值下降1.6%。

(5)7月欧英日10年国债收益率全面下降。7月末,欧元区国家政府债务规模9.1万亿欧元,同比增长9.9%,前值增长9.3%;欧央行资产规模6.4万亿欧元,按期末汇率折算7.5万亿美元。7月欧元区10年国债收益率均值-0.43%,前值-0.35%。7月英国10年国债收益率均值0.21%,前值0.28%。7月末,日本国家政府债务规模1183万亿日元,同比增长6.6%,前值增长4.8%;日本央行资产规模666万亿日元,按期末汇率折算6.4万亿美元;7月日本10年国债收益率均值0.03%,略低于前值。

(6)7月欧日零售恶化、制造改善,英国全面改善。7月欧元区零售指数同比增长0.4%,前值增长1.3%;7月欧元区工业生产指数同比下降7.7%,前值下降12.0%。7月英国零售指数同比增长0.7%,前值下降3.2%;7月英国工业生产指数同比下降7.8%,前值同比下降12.5%。7月日本商业销售同比增长9.1%,前值增长9.5%;7月日本工业生产指数同比下降16.1%,前值下降18.2%。

三、 中国:继续改善,动能下降

7月较6月继续改善,但内需动能不强,外需或贡献了较大支持。6月底以来,CRB现货综合指数持续上行,超出6月初高点,后续若开始走弱,将说明外需亦基本修复到位。

(1)7月经济数据整体好于6月。

表现好于6月的数据。消费、投资、CPI、PPI、出口、房屋新开工、商品房销售、汽车销售、粗钢产量、水泥产量、乙烯产量、石油产量、10种有色金属产量。

表现差于6月的数据。进口、发电量汽车生产、煤炭产量、天然气产量、购置土地面积。

7月城镇调查失业率、工业增加值与前值持平。

(2)7月南华综合指数、CRB指数继续双双环比上升。

7月以来南华综合指数温和上行;以月均衡量,南华综合指数7月高于6月;南华工业品指数的走势与南华综合指数基本一致。现货价格多数上涨,以月均衡量,农产品批发价格指数、猪肉现货价格、煤炭现货价格、钢铁现货价格环比上涨;水泥现货价格、化工产品现货价格环比下跌。国际方面,大宗商品价格7月整体环比上涨,以月度均值计算,7月CRB指数录得368,前值365。国际油价、天然气价格、欧洲煤价、国际金价、国际铜价、铁矿石价格、CBOT玉米价格、CBOT小麦、CBOT大豆价格全面环比上涨。7月波罗的海散运指数较6月环比上涨。

(3)7月房地产、汽车库存同比上升,钢铁、煤炭下降。

7月商品房待售面积5.1亿平米,同比增长1.6%,6月末同比增长1.8%;7月房屋施工面积81.8亿平米,同比增长3.0%,6月末同比增长2.6%。7月汽车库存109万辆,同比增长13.9%,6月同比增长0.6%。7月底全国主要钢材品种库存总量同比上涨24.8%,6月末同比上升24.8%;7月底重点企业钢材库存量同比上涨15.6%,6月末同比上升21.3%;7月底全国高炉开工率70.3%,低于6月末的70.4%,盈利钢厂比率81.6%,高于6月末81.0%。7月末,秦皇岛港煤炭库存同比录得-15.9%,6月末为-9.3%。

四、 新兴:整体改善

7月数据显示,新兴经济体(新加坡、马来西亚、泰国、印尼、印度、俄罗斯、巴西、阿根廷、墨西哥、南非)整体改善,但改善幅度较6月有所减弱。

(1)7月新兴经济体制造业、服务业PMI全面高于前值。

7月新兴经济体制造业PMI录得51.4,前值49.6;服务业PMI录得49.3,前值49.2;综合PMI录得50.8,前值49.7。

新兴经济体方面,印度7月服务业PMI高于前值,制造业拖累综合PMI低于前值,均低于50。俄罗斯7月制造业PMI低于前值,服务业带动综合PMI高于前值,制造业PMI低于50。巴西7月制造业、服务业PMI双双高于前值,服务业和综合PMI低于50。中国7月财新、中采表现一致,虽然制造业PMI高于前值、但服务业拖累综合PMI低于前值,均高于50。新加坡、南非7月综合PMI均高于前值,但均低于50。马来西亚7月PMI低于前值,录得50。印尼、墨西哥7月制造业PMI均高于前值,但均低于50。

(2)7月CPI同比增速整体高于前值。

7月CPI同比增速高于前值的经济体包括新加坡、马来西亚、泰国、印度、俄罗斯、巴西、南非、墨西哥。

7月CPI同比增速低于前值的经济体包括印尼、阿根廷。

新加坡、马来西亚、泰国7月陷入通缩。阿根廷7月CPI同比增速高达42.4%,低于前值42.8%。

(3)7月M2同比增速整体高于前值。

7月M2同比增速高于前值的经济体包括新加坡、马来西亚、泰国、印尼、印度、俄罗斯、巴西、墨西哥。

7月M2同比增速低于前值的经济体包括南非、阿根廷。

(4)7月外贸整体恶化。

7月没有经济体进出口双双同比正增长;双双同比负增长的经济体包括新加坡、泰国、印尼、印度、俄罗斯、巴西、墨西哥、阿根廷。

7月进出口同比均好于前值的经济体包括印度、南非;均弱于前值的经济体包括新加坡、马来西亚、印尼、俄罗斯、巴西、阿根廷。

(5)7月工业全面改善。

7月工业同比正增长的经济体包括马来西亚,好于前值。

7月工业同比负增长的经济体包括新加坡、泰国、印度、俄罗斯、巴西、南非、墨西哥、阿根廷;其中泰国、印度、俄罗斯、巴西、南非、墨西哥、阿根廷好于前值,新加坡弱于前值。

(6)7月零售整体改善。

7月零售同比正增长的经济体包括巴西,好于前值。

7月零售同比负增长的经济体包括新加坡、马来西亚、泰国、印尼、俄罗斯、南非、墨西哥、阿根廷;其中新加坡、马来西亚、泰国、印尼、俄罗斯、墨西哥好于前值,南非、阿根廷弱于前值。

(7)7月汇率对美元整体贬值。

以月均环比计算,我们观察的10个新兴经济体中,7月汇率对美元升值的有4个,其中升值幅度最大的是南非(升值2.15%),紧随其后的是印度(升值1.10%)。兑美元贬值的经济体有6个,其中贬值幅度最大的是俄罗斯(贬值3.05%),紧随其后的是阿根廷和印尼(分别贬值2.78%和2.37%)。7月外汇储备较前值增加的经济体包括新加坡、马来西亚、泰国、印尼、印度、俄罗斯、巴西、南非、墨西哥、阿根廷,没有减少的经济体。

(8)7月10年国债收益率整体下降。

以月度均值计算,泰国、俄罗斯、南非等3个经济体7月10年国债收益率高于6月。新加坡、马来西亚、印尼、印度、巴西、墨西哥等6个经济体7月10年国债收益率低于6月。

More Content