作者:趙金紅 孫軍

來源: 證券市場週刊

雖然受到疫情重創,但航空業顯然已經走出低谷。當前的低油價和人民幣的大幅升值,對航空公司的業績有較大的提升作用。如果再疊加客運量的正面影響,航空股業績將有更多改善。

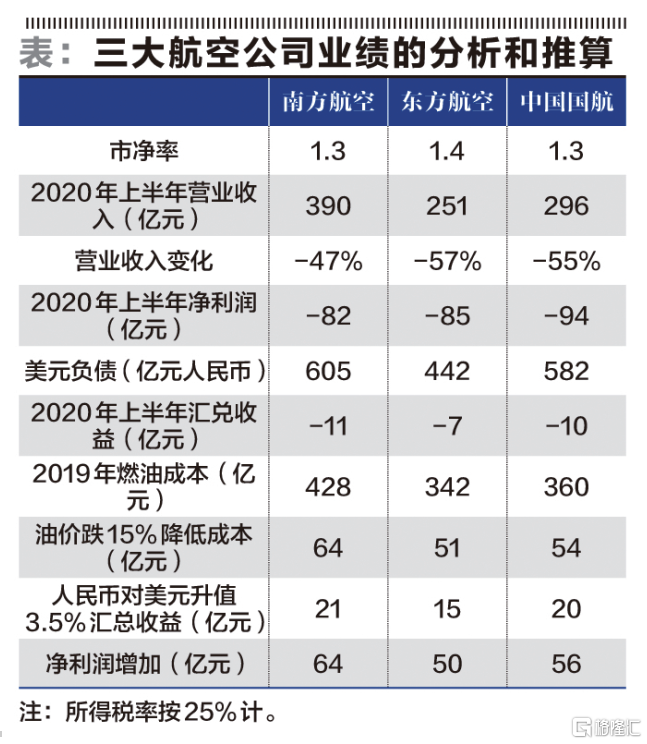

2020年半年報相繼公佈,上市航空公司的營業收入下降50%左右,南方航空(600029.SH)、東方航空(600115.SH)、中國國航(601111.SH)三大航空公司出現大幅虧損,分別虧損82億元、85億元、94億元。虧損的主要原因是由於突如其來的新冠疫情,使航空的客運需求萎縮近一半。同時航空業中人工成本、維修折舊成本、管理費用和財務費用等剛性支出下降很少,還有一個因素是上半年人民幣對美元貶值約1.5%,對於有較多美元負債的航空公司來説,彙總損益出現不小負值,例如南方航空彙總損益為-11億元,彙總損益對航空公司的業績影響也較大。三大航空有息負債近2000億元人民幣,其中有大量以美元為計價貨幣的債務。

從半年報可以看出:航空公司第二季度的經營要好於第一季度;國內業務好於國際和地區業務;以國內業務為主的民營航空公司的經營狀況好於國有大航空公司。

航空作為週期性行業,行業基本面在2006年、2008年、2014年分別進入低谷,股價不斷創出新低,隨後行業進入景氣區間,股價也有5倍以上的漲幅。現在的航空業處於什麼階段,是否已經從谷底走出來出現反轉,還是短暫的反彈?

仍有增長空間

航空運輸業的特點分別是,強週期,隨石油價格與經濟景氣的波動,航空運輸業會出現景氣變化,各航空公司的業績大幅變動;重資產高負債,航空業要不斷購入新機型,淘汰舊飛機,資本投入大,每年提取大量的折舊。重資產的行業要快速發展,會大量舉債;產品和服務沒有差異化,對客户沒有黏性,客户通常對價格敏感。境內外航空公司之間、航空與其他運輸方式競爭都較為充分;主要成本包括了航油(30%)、人工成本(13%)、折舊(15%)、起降費(10%)等。這些成本通常是剛性的,是企業無法控制的。

航空運輸業的自身特點決定了航空業不算是好的商業模式。這也是股神巴菲特不喜歡航空股的原因。芒格説,懷特發明飛機幾十年內,航空股沒有真正賺過錢。

中國航空業與國外相比較,應該在10年內仍能保持較高的增長。國內對旅遊特別是出國旅遊的巨大需求以及國際交往不斷擴大會拉動航空業發展。國內不少人還沒有出過國甚至沒有坐過飛機,説明航空業遠期前景仍然不錯。中國城鎮化特別是大城市化的趨勢,與歐美各地區均衡發展的狀況不一樣,城市化後點對點的交通需求對航空有利,也使部分航線成為稀有資源,有利於提價。

前些年不少人擔心高鐵對航空公司的客運市場會造成衝擊,但幾年後的實際情況是:國內出行人數不斷增加,鐵路、航空的客運量都在不斷增加,航空客運量增長速度還高於鐵路,也説明航空業在公路、鐵路、航空的多維競爭中仍然有獨特的競爭優勢。

國內航空公司有一定的進入門檻,國內三大航空公司在市場中佔主導,分別擁有超過600架先進機型的飛機,規模、機型與國外大型航空公司相差不大,但飛機日飛行時間、盈利水平與國外好的航空公司、國內民營航空公司還有差距。

從估值水平上,國內航空公司市淨率和市銷率與國外公司相比較不算貴,從歷史上看股價也處於較低水平。

現階段的主要影響因素均改善

先看客運量的影響。2020年上半年航空業運輸量特別是客運量不到上年同期的50%,中外航空公司出現史上最嚴重的虧損,國外航空公司大量裁員甚至出現"倒閉潮"。在第二季度,中國國內疫情基本上得到控制,國內的航空運輸量逐月得以恢復,上半年民航客運量下降54%,其中國內下降50%,國際和地區航線下降近80%,客運量的下降是造成上半年各航空公司收入減半、出現大幅虧損的主要原因。7月份國內客運已經恢復到上年同期的70%以上,幾家民營航空公司的客運量甚至同比開始增加。8月隨着國內跨省旅遊的放開和其它經濟活動的活躍,業務已恢復到上年的80%以上,9月的客運、貨運情況會更好。樂觀預計在9月下旬或國慶節,國內運量可能恢復到上年的同期水平。

但是海外疫情仍未出現拐點,海外疫情的控制最終可能決定於疫苗的應用。到8月中旬每週國際線210個往返航班,僅為上年同期的2%不到。最近國際航班數量有所增加,但恢復的會很慢,也存在更多的不確定性。

從短期來看,運輸量的提高仍然是決定航空業經營改善的主要因素,特別是2020年下半年、2021年上半年國外疫情的狀況決定着國際和地區運量的提升,也成為航空公司大幅減虧甚至出現營利的關鍵。但中長期來看,人們的出行需求會不斷增長,航空業在中國仍然有很大發展空間。

再看油價的影響。在油價變動時,航空運輸的業績呈現高彈性,油價下跌會使國內航空公司業績大幅增加。疫情導致世界經濟增速放緩、頁巖氣開發、清潔能源開發等多種因素的疊加,油價處於低位,並在每桶50美元波動,這對航空業來講,是較好的盈利區間。

航空公司正常運營年份,燃油成本佔比為30%-40%。2020年上半年航油價格也出現約50%的下跌,但是由於運輸量萎縮,低油價未能改善行業的經營。如果運輸量恢復到正常水平,三大航空公司2019年燃油成本平均約350億元,油價下跌15%,每家公司節約成本為50億元。

還有匯率的影響。航空公司運營規模快速擴張,財務槓桿不斷提高,有息負債的利息支出成為重要開支。另外,航空公司的有息負債中,不少是美元負債,美元與人民幣的匯率變化會引起彙總損益,使公司的財務費用變動。最近幾年,航空公司的美元負債有所減少,但匯率變化仍然是影響航空當期利潤的重要因素。2020年上半年人民幣對美元的匯率貶值1.5%,使三大航空公司彙總損益出現較大的負值,平均利潤減少10億元。最近人民幣對美元升值,9月4日中間價6.85對比6月30日7.08升值約3.5%,三大航空公司彙總損益將為正。此匯率如果持續到第三季度末,能提升每家公司利潤約20億元。

至於其他因素的影響,如航空公司的運載率、成本控制效率、航線等因素,會對其業績產生緩慢、長期的影響。具體看利率的影響,三大航空公司的有息負債近2000億元,若利率下降0.5%,全年能給每家公司節約財務費用約10億元。

總之,影響航空公司業績的因素很多,一些是長期、緩慢的影響因素,在近兩年內影響航空公司業績改善的主要因素有三個:運輸量、油價和匯率,其中近期最關鍵的變量是航空業運輸量的恢復。

對影響行業業績的因素,做出以下假設:航空業恢復至正常水平;原油價格變化同步影響航油價格,但短期內航空票價不變。假定業務恢復正常水平時,油價比上年同期降15%;只考慮美元負債,不考慮其它幣種負債。不考慮航空公司通過金融工具對匯率波動進行對衝。按照人民幣對美元的中間價從2020年6月30日的7.08到9月4日的6.85,升值約3.5%,測算影響航空公司利潤情況;運載率與運能投放和旅客量兩個因素有關,假定該指標恢復正常並穩定。

航空業雖然受到疫情巨大沖擊,但整個行業已經走過至暗時刻,2020年下半年及2021年的經營肯定會好於2020年上半年。今明兩年影響航空運輸復甦的核心變量是運輸量的恢復,其取決於疫情的狀況。對國內航空公司來説,國內運輸量會很快恢復正常水平,國際和地區航線的恢復成為重要的觀察點。運輸量恢復到一定的程度時,油價和匯率的變化成為影響航空公司利潤的重要變量,當前的低油價和人民幣的大幅升值,對航空公司的業績有較大的提升作用。如果運輸量、油價和匯率三個因素的正面影響疊加一起,航空業會出現大的反轉,也可能給投資者帶來較大的投資機會,這當然要求投資者跟蹤三個指標的變化並做出自己的判斷。

More Content