美股市場潰退之際,受傷的卻不止FAAMG。

昨天凌晨,美國國防部傳出消息:特朗普政府正考慮將中國頂級芯片製造商中芯國際列入“貿易黑名單”。

圖片來源:路透社

這次的理由還是一樣,他們認為中芯國際與軍方有關聯。雖然中芯國際第一時間就出來澄清,但這一幕上演太多次了,每一次的結果幾乎沒有什麼不同,這次估計也不會例外。

如果美國政府正式將中芯國際列入實體名單,這將迫使包LAM Research、KLA Corp和Applied Material等供應關鍵芯片製造設備的美國公司在向中芯國際發貨之前必須獲得許可證,而這份許可證是“難以獲得的”。

這一手隔山打牛背後的受害對象是誰不難猜,畢竟華為被斷供之後,選擇的是中芯國際。

對中芯國際來説,影響也非常之大,因為美國不光是中芯晶圓製造中的技術提供商,還是他的大客户。今年上半年,中芯國際晶圓製造營收為117.8億元,佔比89.47%,其中美國地區營收達到了30億元,佔比22.79%。

但華為也好,中芯國際也好,都不是美國的最終目的。

被濫用的“武器”

對大多數人來説,瞭解中美關係都是從所謂的“實體清單”開始的。

但這個美國單方面的黑名單其實是“被改造的武器”。

1990年,時任美國總統布什提出“實體清單”的概念,當時是為了防止美國公司出口的物品被用於大規模殺傷性武器的製造。

這無可厚非,但問題是,美國發現這東西實在是好用。看誰不順眼,只要給個簡單的原因——威脅美國國家安全,就可以將其加入清單,等於是變相地制裁。

到後來,“實體清單”已經完全成為美國實施科技霸權的武器。一方面,限制高技術產品向非盟友國家出口,阻礙這些國家的正常發展;另一方面,通過限制高新科技產品和技術的輸出,打壓和排擠美國企業的主要競爭對手。

在管制清單之外,美國還留了個缺口:“許可證制度”,美國公司在經政府同意下可以向清單上的實體出口相關物項。

這個迴旋餘地就是告訴大家:進入“實體清單”並不是永久的事情,“表現好”的話還是可以出來的。至於這個機會怎麼爭取,無非是一靠認慫,二靠罰,還要請個遊説團搞好政企關係。中興不就是最好的例子嘛,認慫、罰款、監管,錢和態度都到位了,豁免權才到手。

總結下來,就兩點:保證美國在科技領域的絕對領先地位、賺外快。

剛開始,美國對中國的限制還是集中在軍工、航天領域。

1997年6月,第一家中國實體被列入“實體清單”,是中國的核武器研製、生產基地——中國工程物理研究院;緊接着是中國航天科技集團、中國航天科工集團、中國電子科技集團旗下的眾多研究所。

但從2019年開始,打擊目標擴大到了其他領域。

先是科技領域,2019年5月,以華為為主的70家關聯企業上黑名單;6月,以中科曙光為主及關聯的三家微芯片公司上榜。

接着是核電領域,2019年8月,以中廣核為主及其關聯的3家公司上榜。

再是安全和人工智能領域,2019年10月和今年5月,海康威視、科大訊飛、北京計算機科學研究中心、奇虎360等61家相繼上榜。

7月份更是把打擊範圍擴大至軌道交通設備、電子設備,甚至是紡織、家電、髮飾品等傳統領域。

誰也不知道美國的底線有多低。

“三足鼎立”走向“雙雄爭霸”

中美關係一向複雜,但今年尤其不正常。美國進行各種維度的打擊,其中最重要的原因或許還是中國帶來的隱隱危機感。

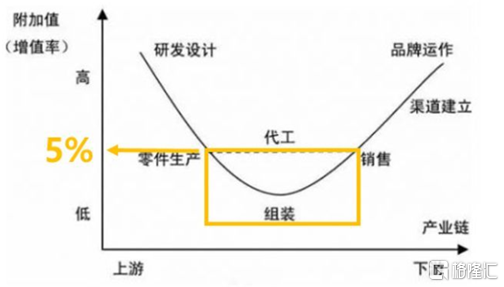

2010年中國成為世界第二大經濟體,但彼時國內GDP的增長主要還是靠的中低端製造業。

在國際分工上,合作基礎仍沒有太大的變化,還是美國研發設計、中國製造、世界消費的模式。換句話説,10年前的中國還是走的“造牛仔褲換飛機”這條改革開放初期的貿易路線,對美國有利無害。

所以那時美國的主要對手還是歐盟。

但正如經濟學家薩繆爾森説的那樣,如果以前造牛仔褲的中國,突然在飛機制造領域無端端出現了驚人的技術進步,那就可能“永久地損害了美國利益”。因為國際貿易進行的基礎是“比較優勢”的存在——即你做不到的我做得到。一旦中國開始進入美國的優勢領域,對後者的打擊可是不小。

2017年,國產客機C919首飛成功,華為、大疆等高科技公司也在國際上取得一席之地,甚至不少領域已經超車美國。

這一年,中國GDP為12.25億美元,歐盟28國2017年底GDP總量為17.2萬億美元,美國2017年底經濟總量為19.3萬億美元。

於是,三足鼎立的格局變得名副其實。

但歐盟逐漸跟不上了。2019年歐盟28國的GDP總量為18.41萬億美元,如果剔除2020年脱歐的英國,只有15.58萬億美元,與美國的差距擴大到5.85萬億美元。

同時,歐盟內部也並不穩定,問題頻出,成員國之間東歐與西歐、北歐與南歐的嚴重分化,經濟一體化的制度弊端日益凸顯。如今,英國脱歐加上意大利自身難保,原來的四大發動機(德、英、法、意大利)熄火一半,大小國之間衝突,種種問題疊加之下,歐盟已經自顧不暇。(參考文章:《7500億歐元復甦基金,壓垮歐盟的又一根稻草》)

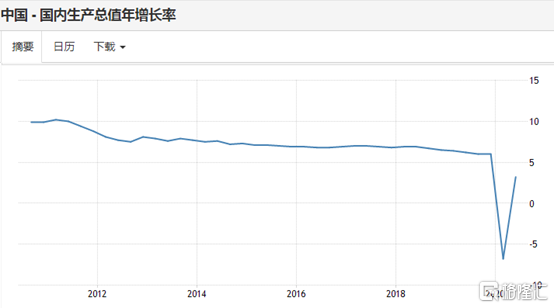

另一邊,中國的經濟發展卻是異常地穩定,年增長保持在6%以上,疫情也沒造成太大的阻礙,同期美國的增長率在2%-3%之間,兩者間的差距正在逐漸縮小。

數據來源:Trading Economic

而其他國家諸如俄羅斯、日本,要麼體量不大(日本所謂的第三大經濟體GDP才5.1萬億美元),要麼經濟難有起色,中國理所當然地成為世界上最有可能趕超美國的國家。

經濟地位受到威脅,打壓隨之而來,而高端製造業和科技發展是中國由量轉質的關鍵,因此被重點“照顧”也在意料之中。

特朗普急了

再看美國國內,3月份到現在,經濟幾乎沒有什麼起色。美聯儲大放水的3萬億美元只推高了股市,就像一場非理性繁榮,沒有實物支撐的空中樓閣。

而就在前幾天,美聯儲宣佈長期寬鬆的政策環境的同時,連續新高的美股市場也終於繃不住,迎來久違的大跌,尤其是科技股居多的納斯達克指數,週四、週五兩天內累跌約10%。其中FAAMG加上特斯拉最多一夜蒸發市值超5000億美元。

數據來源:東方財富

2017年,特朗普就任時,宣稱要“讓美國再次偉大”。前三年,特朗普的確兑現了絕大多數競選承諾,比如退出《跨太平洋夥伴關係協定》、退出《伊核協議》、退出《巴黎氣候協定》、退出聯合國教科文組織、退出聯合國人權理事會等等。

但最後一年卻頻頻出現問題,先是疫情防控失敗,確診病例最新已經超過了600萬人;然後是種族歧視問題暗潮湧動,在大量失業的背景下激發了更嚴重的經濟、社會問題。一系列影響下來,特朗普大選的不確定性大增,他或許會成為80年代吉米•卡特之後第一個沒能連任的總統。最新民調結果顯示,川普的支持率只有42%,比對手拜登低了8個點。

現在,美股經濟嚴重下滑、股市開始大跌,特朗普捉襟見肘,競選口號也換成了“讓美國保持偉大”,只好再祭出“打壓中國”這張萬能牌,通過製造中美摩擦來轉移國內對其不利的關注輿論焦點,同時獲得一些政治選票資本。

近幾年,美國社會中民粹主義、排外主義、保護主義興起,鼓勵排他性而非包容性,就連美國失業率上升的時候民眾普遍觀點都是工作崗位都被中國人搶走了。特朗普的高調和極端言論正中下懷。

9月2日,美國司法部長巴爾在採訪中表示,雖然有不少國家試圖干涉美國大選,但是都不如中方對美國大選造成的威脅,他還表示中方的威脅已經遠超伊朗和俄羅斯。特朗普更是直接:

“若拜登當選,中國將統治美國。”

經濟下滑,懟中國;股市大跌,懟中國,屢試不爽。

選戰膠着,在11月大選來臨之前,中美關係只會越來越緊張。沒辦法,優秀也是一種錯,怎麼都能躺着中槍。

結語

今年以來,美國的刻意打壓讓中國損失嚴重,但二戰奠定了美國、美元的世界地位,幾十年下來這個基礎根深蒂固,中國、人民幣短時間內想上位,幾乎不可能。

不過,中國不能往回走,歷史告訴我們,依賴低端產業只會淪為打工仔,如果不努力往上走,經濟、社會都會被拖入泥潭。

只有自己做老闆才有前途。

當然了,想當老闆不是那麼容易的。進軍高端製造業和科技領域意味着要從美國手中分一杯羹,所以華為也好,中芯國際也好,都不是美國真正的打擊對象,他要扼殺的是所有能夠威脅到自身國際貿易地位的不穩定苗頭,他們要的是40年前的國際分工體系。

華為、中芯國際,僅僅是個開始。

誰無疾風勁雨時,守得雲開見月明。

換個角度看,美國日益頻繁的動作不正説明了中國的路沒有走錯嗎?

More Content