作者:塗以矛

來源:遠川科技評論

LCD面板的價格,跌跌不休已經接近三年。直到今年韓國的三星、LG終退出市場轉投OLED,LCD產業,才終於看到了一絲未來的希望。

然而,還沒等到面板價格從低谷反彈,行業從寒冬入春,中電熊貓,曾經的全球第六大LCD面板企業,卻因產線鉅虧,被傳出了急需轉手的消息。

回顧過去二十多年,熊貓也曾是老牌的國貨之光:90年代的國內彩電七巨頭之一;趕在京東方、TCL之前,在2009年就引進6代LCD產線的天之驕子。那時候誰都想不到,意氣風發的中電熊貓,會在搶跑後10年後黯然離場。

不過,熊貓的失敗,並不是中國面板產業的失敗。相反,十年的面板之旅,熊貓正是中國面板產業從弱到強,世界面板格局從韓國獨大,到中韓並列,再到中國主導的見證者。

如今中電熊貓的退出,則正式宣告着全球面板產業從日本到韓國,再從韓國到中國的週期輪迴,正式由京東方與TCL兩強畫上了休止符。

01.窮則思變

作為全球最大的電視組裝國,2009年,全球一半的彩電都是madeinChina。但是同樣在那一年,電視面板卻是我國僅次於石油、鐵礦石、芯片之後第四位進口物資消費品,貿易逆差高達1487.96億。全球產能被韓國、中國台灣以及日本三方聯手壟斷。

那一年,還不流行缺芯少魂,大家街頭巷尾議論的,其實還是缺芯少屏。

所謂窮則思變,2009年底,工業和信息化部電子信息司宣佈,國家將重點支持6代以上TFT-LCD面板生產線。

藉着政策東風,一份來自日本的厚禮從天而降——2009年9月,熊貓宣佈以138億元接受夏普第6代液晶面板生產技術以及龜山1廠的設備。

對於剛剛經歷過一輪破產重組的熊貓來説,138億去買一條夏普2008年就停產的6代線,並不能算是一筆非常划算的生意。在當時,40寸液晶電視已經成為市場的主流需求,然而夏普2004就投產的6代線,主要定位生產的其實是26寸以及32寸中小尺寸面板。

也就是説,儘管花了大價錢,但開工即落伍。

但換另一個角度來看,為了買回這條6代線,當年的南京市政府大手一揮,直接免費劃給熊貓集團了5000畝土地建廠。按當年南京液晶谷50畝的住宅地塊拍賣地價為1.4億元價格計算,單無償土地贈與金額就高達140億元。

更何況,138億買6代線設備之外,熊貓還在盤算着另一樣更值錢的東西——日本的液晶面板技術轉讓。

眾所周知,LCD面板產業起源日本。在LCD逐漸取代CRT成為主流顯示技術的初期,全球25條LCD液晶板生產線裏有21條都建在了日本。儘管在後來的日韓面板大戰中,日本在產業規模上稍遜一籌,但無論是高世代產線的建造積累,還是先進技術研發,日本都是當之無愧的大哥。

如今韓國最拿手的OLED,索尼20年前就已經做過探索;被視為顯示產業終局的噴墨式技術,如今也是日本最為領先。

而“冤大頭”熊貓,看上的正是來自夏普的8代線建設技術,以及IGZO(IndiumGallium Zinc Oxide)面板生產技術。

8代線的的大尺寸優勢不必多説,根據當時的協議規定,中電熊貓與夏普將在收購同年之內組建合資公司,投資300億元推進8代線生產項目,並期望於2012年量產。

夏普手中的王牌--IGZO(IndiumGallium ZincOxide)面板生產技術,更是日本LCD工業不斷髮展的結晶。相比傳統技術,IGZO面板擁有着高精密度、低功耗與高觸控性能這三大主要優勢,既能幫助企業降低製造成本和生產線改造難度,同還能收穫更高的產品溢價,可謂集開源節流於一身。

這在別人早不稀奇的東西,對於嚴重缺失LCD技術的中國來説,反倒成了核心資產。這自然就讓熊貓有了充足的底氣向政府商量產業補貼。

乘着面板自主的東風,有錢、有技術、有扶持,佔盡了天時地利的熊貓電子與中國面板產業一同很快迎來了發展的黃金時代。

02.高歌猛進

由於IGZO技術除了夏普外沒有其他競爭對手能夠進行大批量生產,中電熊貓一度憑着這門絕技獨步武林。甚至還靠資本技術兩開花,走上了上市資本運作的道路。

2012年,中電熊貓被整合進入中電集團電子元器件上市平台華東科技之中。而此時中國電子產業,尚處在功能機向智能機全面普及的轉折之年,中電集團強大的資源整合能力促使華東科技成為了當時國內最大的觸摸屏生產廠商。

從此,老牌國企中電熊貓搖身一變,成為了上市公司華東科技。

在業務協同與資本助力之下,從2011年正式投產到2017年,短短7年間,中電熊貓的面板出貨量便躋身全球前十。

企業的努力固然是重要原因;但不能忽略的是,此時中國的面板產業整體,也正在逆週期投資理論的加持之下,以一日千里的速度前進着。

一般來説,面板的供給與價格,會因為產業競爭和產能變動而出現週期性的循環往復。平均一到兩年就會出現一次產業低谷,各大廠商大打價格戰,實力不濟的廠商從此出局,贏有實力的廠商則趁機擴張,之後在順週期時賺的盆滿缽滿,閉眼數錢。

當年韓國靠着這一套,曾一舉將日本從LCD霸主的位置拉下馬來,2009年開始的中國高世代面板建設浪潮,也效仿着韓國的這一套,在日後的數次低谷期間,上馬8代線、10代線、11代線,在短短十年間,面板產業貿易額由逆差轉為順差:

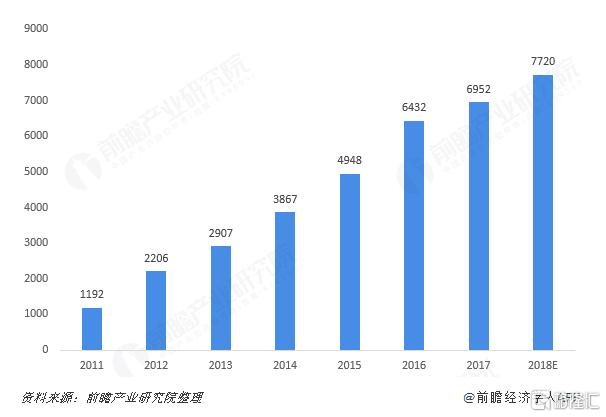

根據前瞻產業研究院統計,中國的面板進口額已經從2012年的峯值544.57億美元,腰斬至2017年的265.36億美元,相應的貿易順差已經達到22.38億美元。

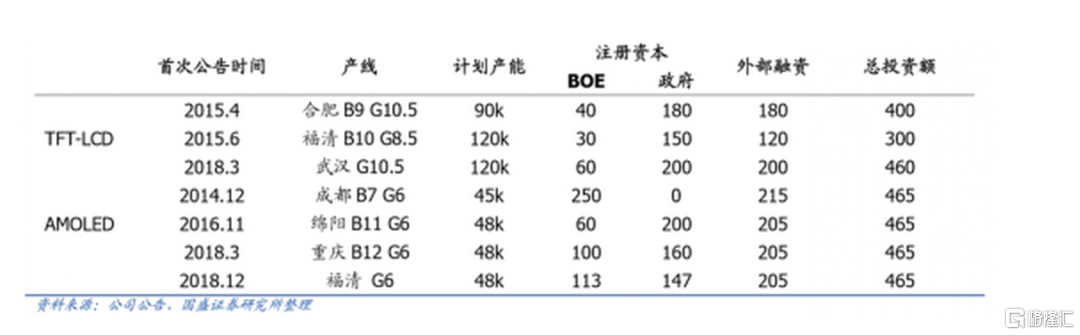

從表裏可以看出,2011-2017年間,我國液晶顯示器產能從1192萬平方米直接翻了6倍至6952萬平方米,約合69.52平方公里。要知道,香港島的面積也不過80.5平方公里,也就是説,我國的面板廠家逆週期投資加持下,完成了從一窮二白,到一年造一個香港島的創舉。

03.高位踏空

只不過,在這個高歌猛進的故事中,中電熊貓扮演角色的聲量卻越來越弱,最終走向了本文開頭揮淚大甩賣。

在集技術、資本、政府寵愛於一身的熊貓身上,到底發生了什麼?

答案是:技術不自主、管理不高效、補貼依賴症,這些病痛的不斷髮作,把熊貓一步步拉下了深淵。

技術不自主是困境的根源。

在技術轉讓中,轉讓方往往只會轉讓特定的生產線以及相應指定的幾種產品,同時規定轉讓的技術不得用於建設新的生產線或開發新產品。如果想要對產品線進行升級或者開發新產品,必須重新簽訂合同並支付技術轉讓費。

這樣看似是買來了新技術,但是技術受讓方卻只能束手束腳,自己花重金買來的技術並沒有持續發展更新的可能!

2012年,夏普由於經營不善和地震影響,把IGZO10代線一半以上的產能賣給了郭台銘的鴻海。如果中電熊貓建成10代線,將會對鴻海造成衝擊。於是在南京政府與夏普談判計劃引進擁有IGZO技術的10代線之際,郭台銘明確表示不願中電熊貓參與合作。

儘管在大客户蘋果的要求下,作為面板供應商的夏普為了滿足異地有至少兩個產能基地來保證產能供給而重啟了與中電熊貓的合作。但是郭台銘卻要求中電熊貓的產線只能落後日本本土技術。

於是中電熊貓無奈只能得到一條被技改升級為IGZO工藝的8.5代舊產線。

更糟的是,由於這條IGZO8.5代線的先天不足,其生產的面板無論從工藝、品質還是產量上都無法與夏普本土的IGZO10代線競爭。所以除非市場上夏普日本本土10代線的產能被利用完,不然中電熊貓的產線就很難接到大單。

這種自己的技術升級和產能被競爭對手指手劃腳的窘境,讓熊貓難以打開手腳,而管理上的問題,又讓本就面臨困境的熊貓雪上加霜。

在面對市場激烈的競爭時,南方的TCL(華星光電)採取了上下游結合的路子,產出的面板給自家用,省下了不少營銷費用。而北方的京東方,則悶着頭擴產,以嚴苛的成本管理和規模效益來控制成本。

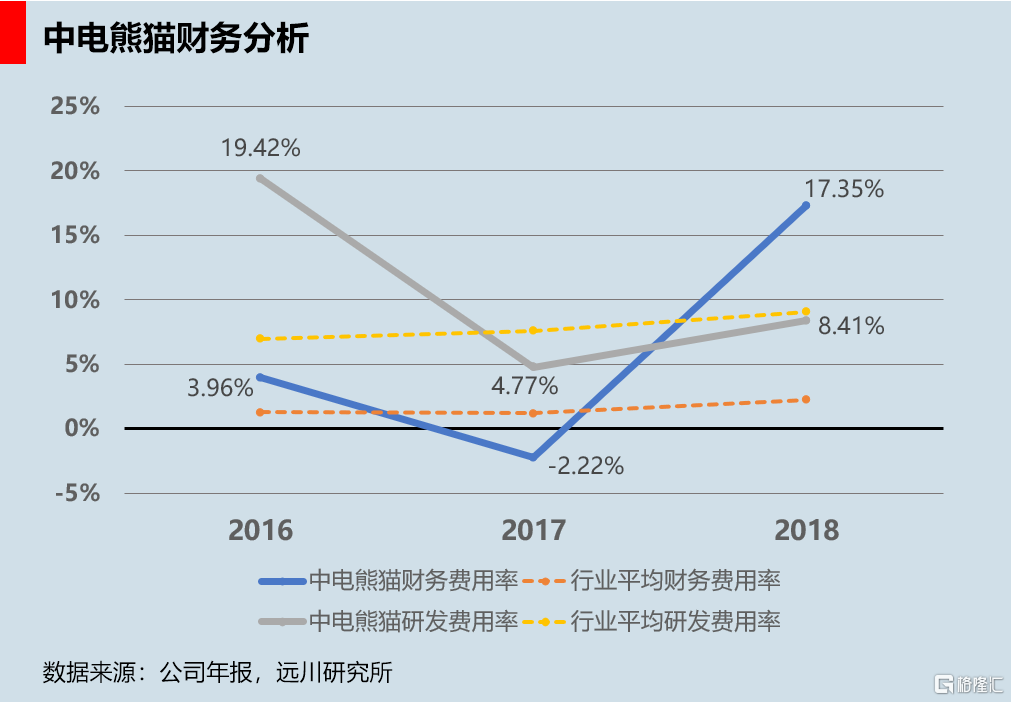

而熊貓,不但管理費用高企,財務費用也失控,作為上市主體的華東科技的財務費用率由2016年的3.96%陡升至2018年的17.35%,是行業平均的8倍之多。

但在這個過程中,華東科技的研發費用率卻從2016年頂峯的19.42%降至2018年的8.14%。

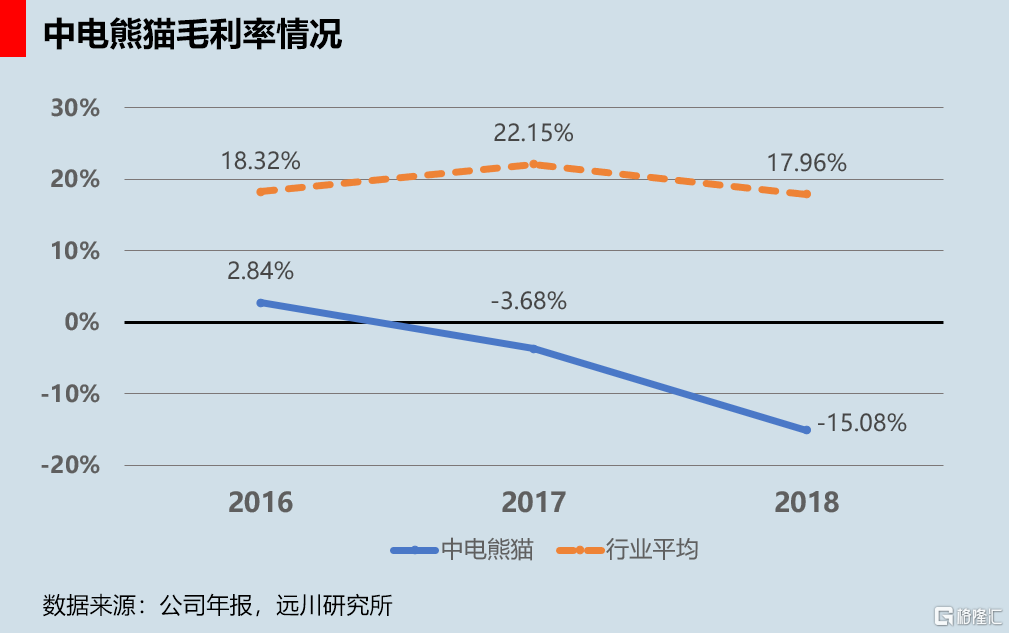

研發下降帶來技術工藝落後,規模上又束手束腳,這都導致了熊貓生產成本高企,毛利率開始大幅落後行業平均。

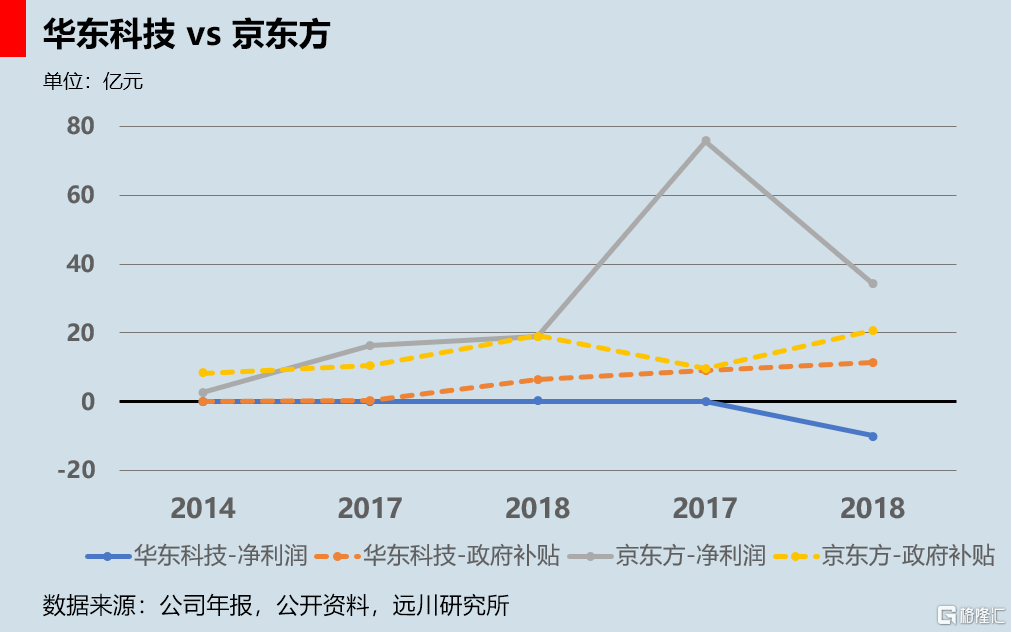

而微薄的利潤,讓熊貓患上了強烈的補貼依賴症,一旦補貼沒給到位,分分鐘虧損給你看。

2016年,華東科技歸母淨利潤2400萬,其中,政府補助卻高達6.5億;2017年,華東科技歸母淨利潤1200萬,其中,外匯波動帶來的匯兑損益收入就高達6億。到了2018年,拿了11億補貼的華東科技,卻創造出了9.9個億的淨虧損。

而同期的燒錢王京東方卻對補貼的依賴越來越小,2014年,京東方從政府領取了8個億的補助,2018年,這筆錢已經下降到7300萬,不足之前的1/10。但2018年,京東方的淨利潤卻比2014年整整多了10個億。

於是,在中國面板產業全面崛起的喧囂聲中,中電熊貓不但失去了逆週期擴張的資本,也在產業之中,逐漸成為了前三之外的“其他”。

但熊貓的故事,還遠遠不到終局。

04.決賽揭幕

真正的產業大逃殺,其實出現在國內高世代面板產能集體大爆發的2019年,這一年中國的面板產能直逼全球40%,表現出氣吞山河的壯麗。

但對於中小玩家而言,這個卻是漫長而又難熬的產業低谷裏,最寒冷的一夜。2019年,華東科技虧了整整56.41億,資產大幅縮水,自己的股票也帶上了ST的帽子。

相比之下,這一年涪陵榨菜的淨利潤,都有6.05億元。

鉅虧之下,今年4月開始,華東科技被頻傳產線出售。媒體則迅速挖到,TCL與京東方是華東科技旗下三條面板線的潛在買家。

據羣智諮詢的最新報告顯示,京東方2020年第一季度出貨870萬片,反超LGD,成為全球第一。中電熊貓出貨210萬片,排名全球第六,TCL華星緊隨其後,出貨90萬片。

如果上述交易能夠達成,全球將近40%的市場份額將會被京東方與華星光電兩大巨頭吞沒。LCD面板的主戰場也從中韓對壘演,京東方與TCL的雙子星對壘。

京東方將彌補自己此前一直沒有第8.6代線的不足,加上目前的2條10.5代線,4條8.5代線和4條第6代AMOLED線,使其產品線覆蓋液晶電視面板的所有尺寸,這將使其提升市場佔有率,強化規模經濟效益,鞏固自己全球面板龍頭的地位。

TCL華星的產量與市場份額,也將從此次併購獲益。考慮到目前旗下2條8.5代TFT-LCD工廠已經保持滿產滿消,以及即將竣工的兩條11代線工廠,TCL將持續鞏固自己在大尺寸面板份額市場第一的大佬地位並向更高階的8K高清顯示產品、大型商用顯示產品等細分市場邁進。

特別是在行業週期下行之時,背靠TCL集團的TCL華星將盡情享受到集團深度佈局下游應用市場所帶來的協調優勢。

而此前中電熊貓引以為傲的IGZO獨門絕技,也將會隨着產線被收購,成為京東方與TCL加速淘汰LCD面板產業其他玩家的一大利器。

LCD面板,終於走到了最後的兩強決賽圈。

05.尾聲

儘管目前針對中電熊貓的三條產線花落誰家還未蓋棺定論,國產雙雄卻並未停下自己擴張的腳步。

就在8月28日這同一天裏,TCL科技先是官宣了自己以10.8億美元(約合人民幣76億元)收購三星在蘇州的面板產線消息。一個小時之後,京東方便拋出了總額超過44億的大型股權激勵計劃。

在拿下三星8.5代線之後,TCL華星將擁有3條8.5代線與2條11代線,此舉將大大縮小與京東方的產能差距。疊加三星藉機成為TCL華星第二大股東的影響力,TCL將從三星電子得到源源不斷的的面板訂單,從而使其下游優勢進一步穩固,無懼逆週期投資。

與此同時京東方拋出的鉅額股權激勵計劃也宣誓了其要成為全球面板霸主的雄心。從其設立的行權/解除限售期的業績考核目標不難看出,京東方對企業中高層及技術骨幹的嘉獎是要建立在企業在2022年至2024年一直保持顯示器件產品市場佔有率第一的基礎之上。

此外,股權激勵規定每年AM-OLED產品營業收入不能低於15%,也暗示了其想從LCD面板向高端OLED面板進軍的決心。

而此時的ST東科,卻在同一天晚些時候發佈了自己的半年報,2020年上半年淨利潤繼續虧損了7.78個億。三條產線如無法成功出售,退市的那一天可能也將不再遙遠。

這是一個如履薄冰的產業,同時也是一個需要政府扶持的產業,贏的人值得尊敬,輸掉的其實也貢獻了經驗。

熊貓輸在了“買”,面板產業,買是入場船票,造才是起飛的發動機,做正確而困難的事,才是中國產業崛起該趟的道路。

More Content