突如其來的新冠疫情,使得2020年國內及全球經濟受到了考驗。在疫情的影響之下,汽車行業受到了前所未有的衝擊。根據中國汽車工業協會公佈的2020年上半年汽車產銷數據,1-6月,汽車產銷分別完成1011.2萬輛和1025.7萬輛,同比分別下降16.8%和16.9%。

在乘用車方面,根據中國乘用車協會數據顯示,2020年上半年,全國乘用車市場零售770萬輛,同比下降22.5%。在豪華、合資和自主三大板塊中,僅豪華車板塊今年上半年恢復同比正增長,零售銷量為105萬輛,同比增長1%,而合資和自主品牌分別下滑22%和30%。

不得不讓人感歎,豪華車是一個抗週期的好賽道,那麼身處此賽道的頭部企業和諧汽車(3836.HK)上半年業績如何?接下來繼續看看。

一、二季度大幅好轉,上半年業績總體穩定

據公告所示,和諧汽車2020上半年淨利潤同比下滑17.9%至2.3億元人民幣,較2019年下半年略為增長,增長了3.4%;上半年主營業務收入57.54億元人民幣,同比下降2.32%;其中一季度收入19.61億元,同比增長下降21.9%,二季度收入37.94億元,同比增長12.2%,環比增長93.47%,二季度營收情況大幅好轉。

新車銷售:2020年上半年新車銷售收入50.21億元,佔公司營收比重87.26%,同比下降0.5%;上半年新車銷售14613台,同比下降5.5%,其中一季度新車銷售4897台,同比下降26.7%;二季度新車銷售9816台,同比增長10.6%,環比增長100.45%。

其中,豪華汽車品牌中,2020年上半年雷克薩斯和寶馬(包括MINI)的收入佔公司新車總收入的86.3%,其銷售收入增長6.5%及3%;超豪華汽車品牌中,勞斯萊斯及賓利的新車銷售收入分別增長15.9%及157.3%。

新車銷售增長主要兩方面原因。第一個是,公司第一大寶馬和第二大品牌雷克薩斯在華銷售強勁2020年上半年,寶馬(含MINI)在華共交付32.9萬輛新車,其中,第二季度相比去年同期增長了17.1%;而2020年上半年雷克薩斯進口汽車銷量為96784輛,同比增長4.8%;以及超豪華市場增長使得公司勞斯拉斯、法拉利銷量增速明顯。

第二個原因是公司4S店擴展速度有所加快,2019年全年公司新增9家網點以及2020年上半年收購了兩家超豪華品牌和兩家寶馬4S店,並且2020年公司計劃繼續保持15%以上的網絡擴張目標。

售後及精品業務:2020年上半年售後及精品業務收入7.18億元,佔比營收12.48%,同比下降13.6%。

總體來看,上半年公司總體各部分收入穩定,公司的4S店在2月下旬逐步復工,3月底客流量恢復正常。一季度的客流量的短暫停滯使得售後及精品業務在上半年有所下滑,但是整體下滑幅度不高。隨着疫情逐步控制,售後及精品業務也重新迴歸正軌,並且隨着公司4S店的網絡擴張目標加快,售後及精品業務也同樣會迎來快速增長的階段。

盈利方面,2020年上半年和諧汽車實現毛利為5.2億元人民幣,同比增長-10%;毛利率為9%,較去年同期減少0.8個百分點。

其中新車銷售的毛利為1.86億元,同比下降6.8%,其毛利率為3.7%,較去年同期減少0.2個百分點;售後及精品服務毛利為3.19億元,同比下降13.1%,其毛利率為44.4%,較去年同期增長0.3%。

期間費用率同比下降0.2個百分點至7.2%,環比持平;現金及現金等價物為18.41億元,同比增加31.23%,資產負債率下降3.4個百分點至36.5%;經營活動產生的現金淨額為7.29億元,同比增長26.9%;

新車銷售毛利率穩定,主要是寶馬新車型的投放及雷克斯的銷量保持強勢、新車銷售和精品業務的成本分別同比下降0.3%及14%。與此同時公司現金儲備增加及總體資產負債率下降,流動比率和速動比例均有所提高,經營現金流增加等表示公司抗風險能力提高。

總結和諧汽車的2020年上半年報亮點,在宏觀環境複雜和行業不景氣的情況下,依舊保持業績穩定性,並且在二季度大幅度好轉,抗風險能力同比去年同期有所提高。公司抗週期屬性強,管理層能力優秀,能及時根據大環境變化及時調整營運策略。

那麼在2020年突如其來的新冠疫情,整體行業趨勢放緩的行業現狀下,還能交出穩定的業績,優化的運營效率。這主要歸功於公司的戰略:聚焦核心業務、聚焦高效和質量、聚焦優勢品牌。

二、持續深化戰略,週期穿越能力得到檢驗

汽車行業繼2018年首次年度下滑後,2019年再次下挫,乘用車產銷分別完成2136萬輛和2144萬輛,同比分別下降9.2%和9.6%;而2020年在突然其來疫情加持之下,上半年乘用車產銷情況下滑也是在劫難逃,1-6月,乘用車產銷分別完成775.4萬輛和787.3萬輛,同比分別下降22.5%和22.5%。

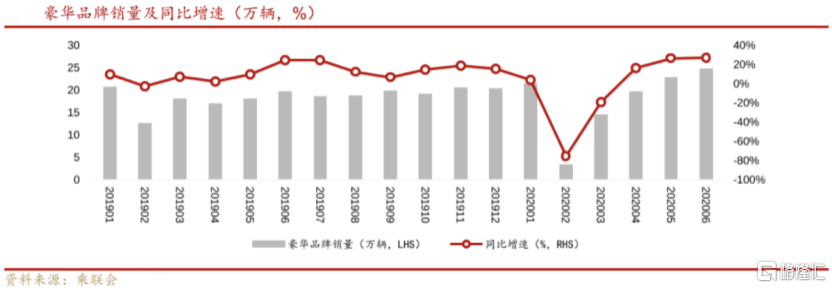

數據來源:乘聯會

但細分行業分析,豪華車市場需求仍然旺盛,2019年累計售出311萬輛,同比增長8.7%,而在2020年,隨着突如其來的疫情受到控制,豪華車市場率先迎來V型反轉。除了2月份受疫情影響而下滑,今年上半年均呈現逆勢增長的態勢。數據顯示,豪華品牌從3月份開始實現了連續的環比增長,並且在4月份零售同比增長16%,5月份同比增長28%,6月份豪華車零售同比增長27%,市場份額大14.8%,創下了歷史新高。

在豪華、合資和自主三大板塊中,僅豪華車板塊今年上半年恢復同比正增長,零售銷量為105萬輛,同比增長1%,而合資和自主品牌分別下滑22% 和30%。這個賽道的優越性在此充分體現。

温故而知新,和諧汽車在2019年汽車行業整體增速下滑的情況下,迅速調整戰略,將“一體三翼”戰略調整為“聚焦主業”戰略。在2019年初將專注新能源汽車銷售的和諧智聯與運營成熟的和諧修車合併融合從上市公司拆分,上市公司體系集中力量專注於豪車細分領域發展。戰略的成功使得和諧汽車在2019年汽車行業整體增速下滑的情況逆勢交出靚麗的業績,2019年營業收入同比增長19%,4S經銷業務淨利潤同比增長47%。

和諧汽車在複雜多變的行業狀況及疫情來襲之下的2020年繼續深化其戰略方向,貫徹“聚焦核心業務、聚焦高效和質量、聚焦優勢品牌”的戰略,2020年的戰略是2019年戰略的延伸和深化,並且提出了更高的要求。

與此同時,這一年也是面臨着更為嚴峻的考驗的一年,根據中國汽車流通協會2020年上半年汽車經銷商生存狀況調查得知,2020年上半年,經銷商對廠家總體滿意度持續走低,僅20%經銷商基本完成廠家銷售任務,新車毛利率進一步下降,接近四成經銷商出現虧損,超千家4S店退網。從這個角度來看,既是風險也是機會,在行業洗牌階段,經銷商的大量虧損及退出使得公司的併購成本下降及市佔率快速提高,市場集中度提高,馬太效應凸顯。

和諧汽車2020上半年貫徹“聚焦核心業務、聚焦高效和質量、聚焦優勢品牌”的戰略,在提高現有網點運營效率的同時,抓住中國汽車經銷商行業轉型升級的洗牌機會,藉助良好的現金流管理和融資能力,加快了收購、併購動作,目前已完成年初提出的“經銷網點增長15%”全年目標計劃的80%,上半年擴張速度超預期。

三、逆週期佈局,下半年戰略成效逐步顯現

2020年上半年,和諧汽車在行業週期向下的時候逆週期佈局,繼續擴充及優化品牌組合,加大併購力度。上半年收購了4家網點,其銷售品牌分別是法拉利(1家)、賓利(1家)、寶馬(2家)。

那麼截止至2020年6月30日,和諧汽車經銷商網點共計75家,覆蓋全國36個城市,代理14個豪華品牌,覆蓋全國33個城市,合作的豪華品牌達10個,囊括了寶馬、MINI、奧迪、沃爾沃、路虎、雷克薩斯、捷豹、林肯、之諾及阿爾法-羅密歐;超豪華品牌4個:勞斯萊斯、賓利、法拉利及瑪莎拉蒂。

並且已獲授在在建經銷網點8個,涵蓋豪華和超豪華核心品牌,寶馬三家、雷克薩斯1家、賓利2家、法拉利2家。新授權經銷商網點覆蓋南昌、武漢、南京等省會城市,亦覆蓋滄州、三門峽等高增長潛力城市。戰略性品牌地理佈局一方面能進一步鞏固和諧汽車在中西部地區的領地位,另一方面能提高集團在全國的知名度及滲透率。

公司是寶馬在中國中西部地區最大、全國第一梯隊的經銷商,在豪車銷售方面有多年的管理經驗。由於中西部地區復產、復工時間對比華東華南地區有滯後的情況出現,管理團隊在疫情後快速的應變能力以及正確的行業判斷,使得第二季度新車銷量同比增長10.6%以上,而下半年,增長動力更為強勁。

因為寶馬品牌今年通過調整產品與提升銷售質量,品牌折扣有較大回升,相信寶馬品牌將迎來近年最好的時刻,就在剛剛過去的2019年,寶馬集團在中國市場累計銷售新車723,680輛(含MINI品牌32678輛)首次拿下中國豪華車市場銷量冠軍,同比增長13.1%的逆勢表現,接下來的2020年依舊會延續持強勁勢頭。因此預期下半年和諧汽車的業績將有更好的表現空間。

四、三大長期增長邏輯再次梳理,為公司持續成長奠定基礎

此前,我們對和諧汽車的長期增長投資邏輯進行闡述過,而在疫情期間,豪華車賽道的逆勢增長更加奠定了這一賽道的優越性,也使得其成長性的確定性更強,同時也容易得到市場更多的認可。我們再次梳理了和諧汽車的投資邏輯,並根據其發展和併購方向,再前進一步判斷。

我們認為和諧汽車至少具備三個方向的長期投資邏輯,這些投資邏輯仍在持續演繹中,並且在行業發生劇烈波動時實現了逆勢增長,公司穿越週期能力得到了檢驗,長期投資價值得到彰顯,這三個主要的長期投資邏輯如下:

1、 豪華車依舊能逆勢增長:1)汽車處於換購為主導的消費升級階段;2)豪華車價格下探,激活了消費者的購買力; 3)中國豪華車的銷量僅為乘用車整體銷量的11%,相對其他歐美成熟市場30%的佔比還有巨大可提升空間。

2、 在受疫情影響,多地出台促進汽車消費政策,尤其是深圳、廣州、杭州等一線限牌城市城市放寬牌照指標利好豪車銷售,預計後續更有多地政府出台新的刺激汽車消費政策。

3、 根據發達國家的汽車發展數據分析,車輛超過5年後,將迎來大型維修保養高峯期,隨着我國汽車保有量的提高,售後市場逐漸成為產業焦點,特別是豪華品牌的售後市場將持續快速增長。

此外同時,公司佈局三四線城市滄州、三門峽等高增長潛力城市,其特點高收入家庭數量增長較快,豪車的需求潛力大,這便是公司後續的增長另外一個有力補充。

因為很多豪車品牌相繼推出多款售價在人民幣20萬左右的入門級別車型,加之汽車金融貸款的滲透率越來越高,三四線城市的房貸壓力相對一線城市要小,因此豪華車的滲透率在三四線城市正在加速。一二級城市的購買力強,三四線城市豪車滲透率加快。所以公司在原有的佈局上同時佈局三四線高增長的潛力城市,除了有助擴大公司在全國性影響力以外,同時有利於提高公司的業績增量。

因此新增一個亮點支撐公司長期投資邏輯:豪車滲透率加快,和諧汽車渠道下沉高增長潛力城市,公司有望實現品牌影響力與產品銷量的互為增益。

五、公司估值分析

行業自2018年增速下滑以來,豪華車賽道一次次實現正增長,好賽道容易跑出好公司。和諧汽車2019年的戰略的調整,實現逆勢增長,而在疫情突如其來的2020年,在延續2019年的戰略基礎上繼續深化戰略,提出更嚴格的要求,並且得到了逆週期佈局的機會。在行業的遭受重大打擊的同時,既是危機也是機會。目前公司處於佈局蓄力階段,隨着網點擴張和品牌結構優化,2020年下半年戰略成效會逐步顯現,為持續實現高效增長及良好投資回報奠定基礎。

數據來源:WIND

數據來源:WIND

截止2020年8月28日收盤,選取了港股經銷商可比公司計算出平均PB為2.94X,而和諧汽車的PB為0.69X,遠低於同行;同時和諧汽車的PB值已經處於3年平均0.75X左右,估值相對低估。此時股價已經包含了市場對疫情悲觀的反應,並且下半年公司業績增長,無論從公司長遠的基本面還是從公司現有估值來看,和諧汽車都是非常值得關注的標的。

More Content