今日,康師傅在港股市場表現比較亮眼。

8月25日,康師傅控股大漲超12%,收於15.26港元,創近2年新高,最新總市值857億港元。

數據來源:Wind

而帶來這一迅猛漲勢的原因則是來自中期業績釋出的利好,超出市場預期。

回顧其財報,2020年上半年康師傅營收329.34億元,同比增長8%;股東應占淨利潤為23.8億,同比增長58.37%,創下同期歷史新高。

數據來源:Wind

其中,方便麪依舊是其最賺錢的業務,佔據大頭。

2020年上半年這一營收為149.1億,同比增長29.16%,佔比45.27%,增速創近三年同期新高;淨利潤16.94億,同比增長93.54%,近乎翻倍。而不同於方便麪的積極走勢,佔比超50%以上的飲品業務表現較為疲軟,營收176.17億,同比下滑4.09%;但淨利潤8.38億,同比增長18.73%。

數據來源:官方公告

此外,在業績表現亮眼的同時,公司的財務結構也得到了一定的優化。截至6月30日,公司毛利率33.43%,較2019年同期提升1.5個百分點;ROA提升2.49個百分點至11.74%;ROE提升9.35個百分點至25.02%;公司淨負債與資本比率降至-45.62%;手握現金及現金等值物為233.07億元,較2019年末增長約58.77億元。

數據來源:官方公告

縱觀近期消費股的表現,可以看出,康師傅並不是特例,上半年不少像它一樣的標的業績增勢迅猛,進而帶動股價一路攀升,頻頻走進市場的關注視野。

涪陵榨菜2020年上半年歸屬於上市公司股東的淨利潤為4.04億元,同比增長28.44%,今年以來股價累漲超75%;

安琪酵母2020年上半年淨利潤為7.19億元,同比增長54.85%,今年以來股價累漲超127%;

三全食品今年上半年淨利潤達到4.5億元,同比增長409.61%,今年以來股價累漲超156%;

海天味業今年上半年淨利潤27.50億元,同比增長22.34%,今年以來股價累漲超88%;

中炬高新今年上半年實現盈利4.55億元,同比增長24.31%,今年以來股價累漲超102%...

究及原因?主要是基於本就具備一定韌性的大消費行業,尤其是食品飲料板塊受到了天時地利人和的紅利照拂,進而使得市場的普遍看好。

大消費行業指數變動情況

數據來源:東興證券

疫情帶來絕佳機遇

一場新冠疫情席捲了全球,使得各行各業都在很長一段時間內無法擺脱來自黑天鵝的陰影。

這其中自然也包括消費板塊,畢竟在疫情前期,基於防控方針,人們無法正常生產生活,消費信心受到明顯抑制,拖累了行業的景氣度。

但俗話説得好,民以食為天,中國人對食物的執着與熱愛要是稱第二,沒有人能稱第一。

基於此,包括食品飲料板塊在內的我國消費市場本身整體就呈現較強韌性,且具備藍海潛質,這一樂觀趨勢尤其是隨着國內疫情防控持續向好而更為突出,細分賽道顯出火熱之勢。

二季度人均消費支出情況

數據來源:華安證券

“1-7月全國商品零售額達2.9萬億元,同比增長0.2%,增速今年以來首次實現正增長...1-7月社會消費品零售總額20.45萬億元,同比下降9.9%,降幅比1-6月收窄1.5個百分點。”——國家統計局

社零單月表現以及城鎮&鄉村社零累計同比增速情況

數據來源:華安證券

而這其中,食品飲料具備剛需屬性,尤其是進入後疫情時期,復工復產穩步行進,隨着穩定消費等政策措施的利好落地,人們的消費潛力受到進一步催化,為相關企業,乃至行業創造了不可多得的外部環境和發展空間。

疫後消費結構情況

數據來源:華安證券

就拿上面康師傅所處的方便麪賽道來説,雖然近年來這一市場已觸及增長天花板,2018年方便麪產量出現斷崖式下降,2019年這一數據再次出現兩位數的降幅,但疫情因素卻為其帶來了“柳暗花明又一村”,即相對線下餐飲業在重創後還未完全恢復,便利的速食品類不斷脱銷,促進其行業有所回暖,這也就是康師傅業績創新高的原因。

“上半年方便麪行業整體銷量同比增長5.6%,銷額同比增長11.5%。期內康師傅銷量市佔42.9%,銷額市佔45.8%。”——公開數據

2011-2018 年我國方便麪的銷量及銷售額

數據來源:華金證券

隨着疫情的趨穩,不止是方便速食品類,基於日常剛需以及報復性消費的心態,大消費領域下的食品飲料板塊成為“香餑餑”,在疫情催化之下受消費復甦而不斷受益,多數個股業績大幅增長,也支撐了股價進一步上行。

自今年3月19日的最低點以來,A股食品飲料指數漲幅超過87%,迎來明顯的上揚行情。

數據來源:Wind

基於此,資本市場的一腔熱情便投向了食品飲料這類大消費標的,被大資金“抱團”的現象十分明顯。例如隨着險資入市,可以看出其對它的偏愛。

“截至2020年6月30日,險資持倉14類申萬一級行業,持股市值達116.24億元,其中,食品飲料(56.25億元)、汽車(11.06億元)、農林牧漁(8.18億元)等3類行業居前,合計持股市值達75.49億元,佔比64.95%。”——公開數據

同時,近來基金髮行也對其伸出橄欖枝,新一批基金主要聚焦於“科技+醫藥+消費”組合成為新基金偏愛佈局的方向。根據相關數據顯示,年內統計在列的消費主題基金平均收益達42%,大幅領先市場主要指數,其中,年內漲幅最高的中歐品質消費股票A收益超75%。

“基金二季報顯示,從風格層面來看,消費、成長均有明顯的佔比提升,分別提升了3.73、3.29個百分點,消費風格的提升幅度最大。”——方正證券

部分消費主題指數行業權重分佈(%)

數據來源:東北證券

部分消費主題指數今年以來淨值表現(截止 2020 年 8 月 12 日)

數據來源:東北證券

毫無疑問,大消費板塊就是目前市場上風頭最盛的賽道之一。

板塊還能牛下去嗎?

而在這一背景之下,人們對其接下來的走勢充滿好奇。

就自身的成長邏輯來説,在內外部的多重利好之下,消費股的潛力是可期的。

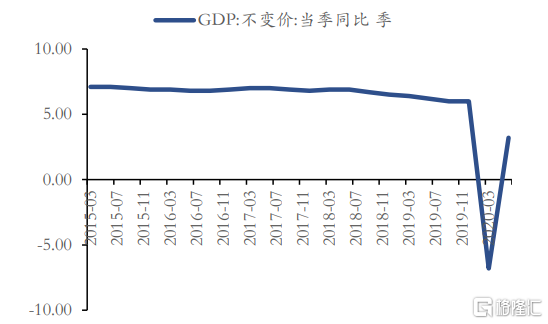

從宏觀上來看,目前國內經濟不斷向好(GDP從一季度的-6.8%到二季度的3.2%),下半年會繼續堅持“加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。

那麼,就國內大循環這一層面而言,擴大內需依舊是重中之重,更多的是落在了擴大最終消費上,利於其空間釋放,進而也可以推動消費升級。

二季度 GDP 轉增情況

數據來源:華安證券

從內裏來説,無論何時何地,有人的地方就有煙火氣息,也便有消費的存在。消費股不具有明顯的週期性,受經濟週期波動的影響較小,反而主要更依賴於入局公司的產業週期,因此,這一板塊的業績增長相對有所保障,在某種程度上可以被稱為“穿越牛熊的品種”。

事實上,目前市場情緒也是偏向上述這一趨勢發展的,尤其在機構資金抱團之下,以海天味業為首的消費股不斷衝高,甚至達到科技股的市盈率,實在是令人咋舌。

數據來源:Wind

而正所謂一葉障目便是這個道理,隨着機構的不斷加碼,眼瞧着多個消費標的漲勢如虹,市場投資者便對此產生了高度關注,炒作情緒也較為濃厚,盲目入場的大有人在。

而目前來説,消費股的估值已然不低,或已充分透支了未來預期,這便意味着:在短期內,除去獲利回吐,例如後期個股業績不及預期,會將風險不確定性提升,那麼到時候,那些提前靠預期支撐的估值泡沫或將破滅,存在階段性的回調概率,而投資者也容易忽視泡沫去押注到一些股價相對不高的“業績掉隊股”。

因此,雖然疫情使得消費股乘風破浪,被推至資本風口,但就投資來説,在消費升級之下,行業內的分化會不斷加速,在這種時候,投資除了需要精準切入賽道之外,更需要看質地,即基本面的確定性,那麼龍頭企業依舊會較為受青睞,強者恆強這一邏輯凸顯,畢竟隨着市場集中度的進一步提升,其容易在激烈的市場競爭中站穩腳跟,加固自身的護城河。

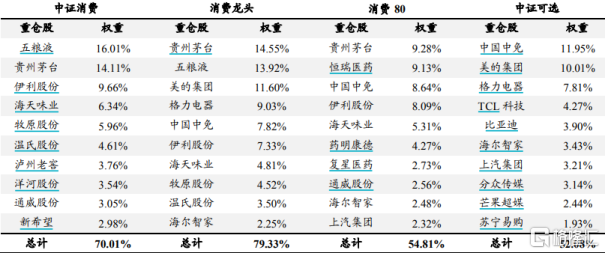

部分消費主題指數前十大重倉股對比(%)

數據來源:東北證券

結語

從康師傅財報可以看出,在疫情時期,消費股這一防禦性品種,已然消化了前期不良影響,通過其較強的韌性展現了一定的漲價能力,凸顯了自身的長期配置價值,這也就是為何當下其作為長牛板塊,因具有相對高確定性而頗受包括遊資、機構在內的市場熱捧,進而形成價格共振的原因。

而這一趨勢或將有所延續,畢竟消費作為我國經濟增長的三駕馬車之一,會在國內巨大的消費市場空間支撐下,繼續高光。而基於“業績+風口”這一邏輯,大消費板塊也不會在A股結構性行情的背景下缺席,存在感或繼續強勢,但不可忽視短期的回調盤整波動。

More Content