今日,港股體育用品板塊有點嗨。

港股市場上,體育用品板塊領漲板塊,李寧漲超8%,創出歷史新高,最終收於31.55港元,最新總市值為781億港元。

數據來源:Wind

同時,安踏體育也創出歷史新高,收於83.00港元,總市值突破2200億港元,特步、滔搏等標的也有所走強。

數據來源:Wind

數據來源:富途牛牛

而究及這一漲勢原因,主要是來自李寧中報業績釋出的利好所致。

8月14日,李寧公佈上半年業績,實現營業額61.81億元,同比下滑1.2%;純利6.83億元,同比下滑14.1%;每股基本盈利27.98分;不派中期息。

然而,今年上半年扣非後純利上升約22%,淨利率由9%上升至11.1%;毛利率減少0.2個百分點,實現正經營現金流量4.79億元,整體表現算是憑藉業績的安定性超出市場預期。

資料來源:官方公告

顯然,伴隨着新冠疫情的衝擊,服裝行業遭受的重創還遠遠沒有痊癒,但開始有所向好。

疫情致使行業或蒸發4000億收入

2020年的黑天鵝莫過於是新冠大流行,進入下半年其形勢還是令人不容小覷。

根據美國約翰斯·霍普金斯大學統計顯示,截至目前,全球累計新冠確診病例超過2092萬例,累計死亡病例超過75萬例。其中,美國、巴西等地作為“震中”依舊嚴峻。

而在疫情的打擊之下,多數行業未能倖免於難,其中,服裝行業更是深受其害,隨着海外訂單的驟減,門店被迫關閉,客流量大量減少,使得入局企業深陷名為業績頹靡的漩渦,閉眼睜眼都是壓力山大,艱難喘息。

“新冠疫情造成的生產中斷可能給全球經濟造成的損失是假設的全球軍事衝突造成的損失的兩倍。其中,勞動密集型價值鏈受流行病的影響最大,對服裝業的影響最嚴重,畢竟服裝業佔就業的最大比例,在全球提供至少2500萬個就業崗位。”——麥肯錫全球研究院

西班牙國寶級品牌ZARA母公司在今年2月到4月底3個月之內,銷售額33億歐元,同比下跌44%,淨虧損4.09億歐元,迎來其史上的首次季度虧損;

全球第二大服裝零售商H&M因疫情原因暫時關閉了3778間門店,第二季税前虧損達到64.8億瑞典克朗(約人民幣49.48億);

迅銷集團第三財季淨虧損達到98.2億元,旗下優衣庫淨利潤下跌74%;

阿迪達斯2020年上半年整體營業額83.32億歐元,同比下降26%,毛利率50.1%,同比下降3.4%....

Adidas 收入規模以及淨利潤規模增長情況

數據來源:國信證券

“2020 年全球服裝市場相比2019年跌幅將達到15.2%,損失總額高達2970億美元...預計國內服裝市場至少蒸發4000億收入,整體市場規模縮水15%。”——公開數據

這就是被疫情重創的服裝業的日常,虧損、裁員、降薪等十八般武藝都用上了,還是被籠罩在這隻黑天鵝的陰霾羽翼之下透不過氣來。

也許是時候正視趨勢來真正踏出探索自救的腳步了。

互聯網業務成救命稻草

首先,這自救方向得擺正。

就目前來説,中國市場或許存在可挖掘的蛋糕潛能,尤其在國內疫情不斷受控之下,復工復產的進程加快直至恢復正常有所提振市場信心。

“新冠疫情蔓延引發的危機將使得中國服裝市場在未來三年內超過美國,躍居全球第一。”——國際研究和諮詢公司 Global Data

畢竟作為全球最大的服裝生產和出口國,中國市場的率先恢復對於發出自救呼聲的企業存在關鍵意義。基於此,倘若想要先行走出疫情陰霾,服裝產業需要重視這一市場帶來的機遇,尤其是跟上現有市場的消費者取向。

而在這片華夏土地之上,互聯網紅利無處不在,新零售的號角已經吹起,搭上科技的快車,線上線下的有效打通與轉換可以成為包括服裝零售在內的產業的求生法則,數字化轉型是大勢所趨。

“2019年中國網民規模已超過9億人,全國電子商務交易額達34.81萬億元...隨着線上購物時代的來臨,已坐擁全球最大電子商務市場的中國,在未來三年內將具備65%的增長潛力。”——公開數據

電商打破了傳統服裝零售的“歲月靜好”,但同時也可以成為其適應新時代生存的重要法寶。

尤其在後疫情時代,為最大化的進行有效防控,相對於人們對線下渠道的消費顧慮,線上渠道的發力凸顯了其存在感,它不僅利於解決信息不對稱,可以精準定位消費者的偏好,觸及C端,也或能有效減輕公共衞生事件影響,進而為其業績帶來明顯的回春氣息,助力品牌影響力的提升。

今年二季度彪馬的電子商務業務增長了70%;

今年安踏電商平台的銷售在二季度同比增長80%;

得益於公司新零售及電商零售額的大幅提升,2020年上半年太平鳥實現營業收入32.17億元,同比增長3.09%;經營性利潤大漲129.14%...

除此之外,還有本文的李寧,基於該公司今年第二季度實體銷售同比下降低雙位數,但公司第二季電商業務同比上升超過兩成,在一定程度上消化了疫情帶來的負面影響,這也就是市場對其釋出的穩定性加以認可且引發股價大漲的主要原因。

主要運動鞋服繫上市公司7月官方天貓旗艦店成交額以及銷量情況

數據來源:萬聯證券

可以發現,隨着服裝品牌意識到數字化的重要性後,其倘若可以充分發揮線上線下協同優勢,便有望在這場大流行中率先站住腳跟,重回增長正軌。

而有趣的是,縱觀服裝產業,其中有一個細分板塊或將先行回春,繼續身披高景氣光環。

那便是體育服飾行業。

不同於其他子行業,這一行業在疫情時期或會引領一定的積極趨勢,畢竟受到了“天時地利人和”的照拂。

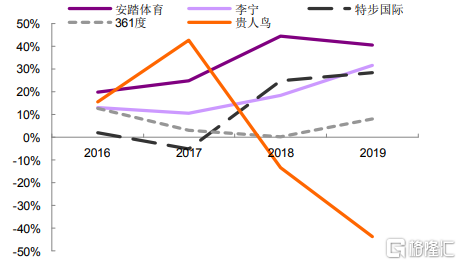

近年來運動鞋服上市公司收入增速

數據來源:光大證券

在疫情時期,基於宅家屬性激增,人們對自身的健康更加看重,居民的出遊與户外運動需求有所釋放,而在這一運動消費理念的滲透之下,疊加後期冬奧會為首的大型體育賽事的相繼推出,運動服飾的消費反彈還是較為可期的。

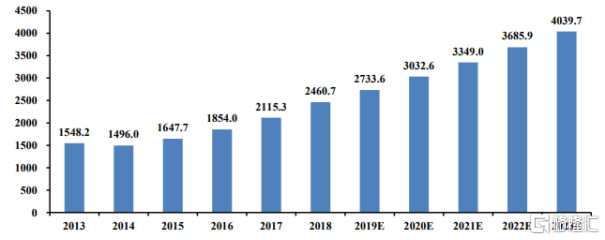

2013 年以後運動鞋服市場規模變化情況(單位:億元)

數據來源:東北證券

體育行業國家目標

數據來源:國元國際

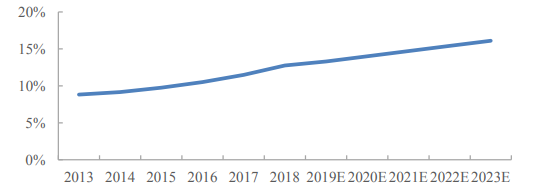

“2019年我國體育服飾市場規模達到3166億元,同比增長17.3%,遠高於服裝行業整體平均增速,是紡織服裝領域複合增長率最快的子行業...未來其行業增速仍將顯著好於其他子行業,預計2020至2024年複合增速為11.37%”——Euromonitor數據

我國運動服飾佔整體服飾比重

數據來源:國元國際

基於此,屆時國內運動品牌有望迎來絕佳的發力點,來進一步拉近與海外品牌的差距,通過繼續加強其市場話語權,深入鞏固其市場份額,進而使得市場集中度得到整體提升,其中,龍頭運動品牌(如李寧、特步、安踏等)或將持續受益。

“2015-2019年,我國體育服飾CR5由46.2%上升至64.7%,CR10由62.3%上升至78.7,顯著高於其他子行業。其中,2019年我國體育服飾市場龍頭品牌李寧、安踏、特步收入的增速分別為31.95%、21.8%、20.73%,均超過行業增速。——公開數據

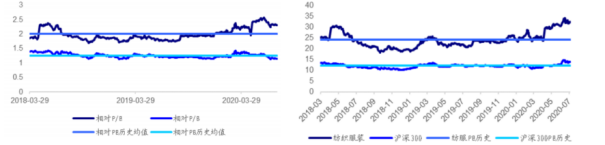

紡織服裝板塊相對/絕對估值水平

數據來源:興業證券

結語

回顧過往,可以發現,我國服裝行業已然過了野蠻生長的躁動階段,開始面向分化發展的方向,革新升級成為了擺在每個入局企業面前的命題,而疫情的突發使得這一趨勢開始加速進化。

雖然入局企業在前期受制於疫情的爆發而遭遇業績困境,但基於服裝,尤其是運動鞋服的需求具備剛需屬性,在後期隨着疫情常態化,疊加以電商為首的線下渠道代表的數字化升級帶動新的消費增量,相關需求的復甦還是具有一定的確定性的。

而在這過程中,從李寧、安踏為首的龍頭標的創出新高來説,頭部國產運動品牌與渠道商還是在內需修復的過程中受到普遍期待的,或可以得到先行受益,畢竟利用其規模優勢在渠道和營銷上利用數字化已然有所積累,公司的成長動能較為凸顯。

More Content