作者 | 南方

數據支持 | 勾股大數據

上週末,芯片巨頭英特爾找台積電代工的消息震動了整個半導體行業,原來英特爾是設計、製造、封裝測試一把抓,是IDM模式的國際龍頭企業代表,現在要把製造讓出去,意味着英特爾再也不是那個一條龍服務的龍頭,IDM的地位將受到影響。

這項消息利空英特爾,利好競爭對手AMD和代工企業台積電。對於芯片製造來説,是製程越小性能越高,特別是擁有7納米以下製程的代工廠。在全球芯片製造行業中,高端芯片製造廠商目前只有台積電和三星2家。

2020年5月15日,美國商務部發布對華為的管制,從EDA軟件、半導體設備到晶圓代工都參與干涉,只要採用美國技術、軟件、設備的廠商給華為生產了芯片,也將受到管制,對供應鏈企業具備"無限追溯"權。華為有華為海思這張牌,在芯片設計上不會被掣肘,但對於芯片製造來説,卻是被卡住了脖子。

最欠缺的就是製造設備,如光刻機,這類設備廠商中壓根就沒有中國的席位,這些年,華為的芯片製造基本上是交給台積電和中芯國際這類代工廠生產的。

中芯國際目前在芯片製程上還趕不上台積電,二者差了好幾代,英特爾把台積電的芯片產能打滿,加上台積電本身就是蘋果公司主要供應商,在美國的管制下,華為得在90天寬限期內全球掃貨,剩下,就得看美國臉色了。

最近坊間也傳出,華為在招光刻機工藝工程師,打算自己把芯片製造扛起來,朝IDM廠商轉型,打造三星、英特爾那樣自研自產芯片的能力。

中國缺造芯設備和人才。要去"去美國化",實現國產替代和彎道超車,華為需要找到更多的備份,而華為供應鏈的大陸廠商們代表了全村的希望。

今天就講講華為供應鏈成員,今年的科技股王"卓勝微"。

01

國產替代的希望

要説2020年最好的賽道,就是科技。細分方向包括半導體、5G、電子。

5G是通信行業,它的上游是電子包括半導體,下游是各種應用。5G的商業化推廣,最先受益的就是上游半導體。今年最強勢也是半導體。

去年11月時,探雷哥就簡要分析了幾家半導體公司,包括卓爾股份、麥捷科技以及次新股卓勝微,分析完之後,探雷哥將卓勝微加入了模擬持倉並一直持有,到目前為止,仍然有60%的收益率。

但探雷哥的這波收益率相較於卓勝微的股價表現來説,是毛毛雨,上市1年左右,股價就曾經歷高光時刻,從35塊的發行價翻了20倍。

半導體行業是個很寬泛的概念,包括上游支撐、中游製造、下游應用。如果準確地説半導體,應該説的是各種材料、設備。

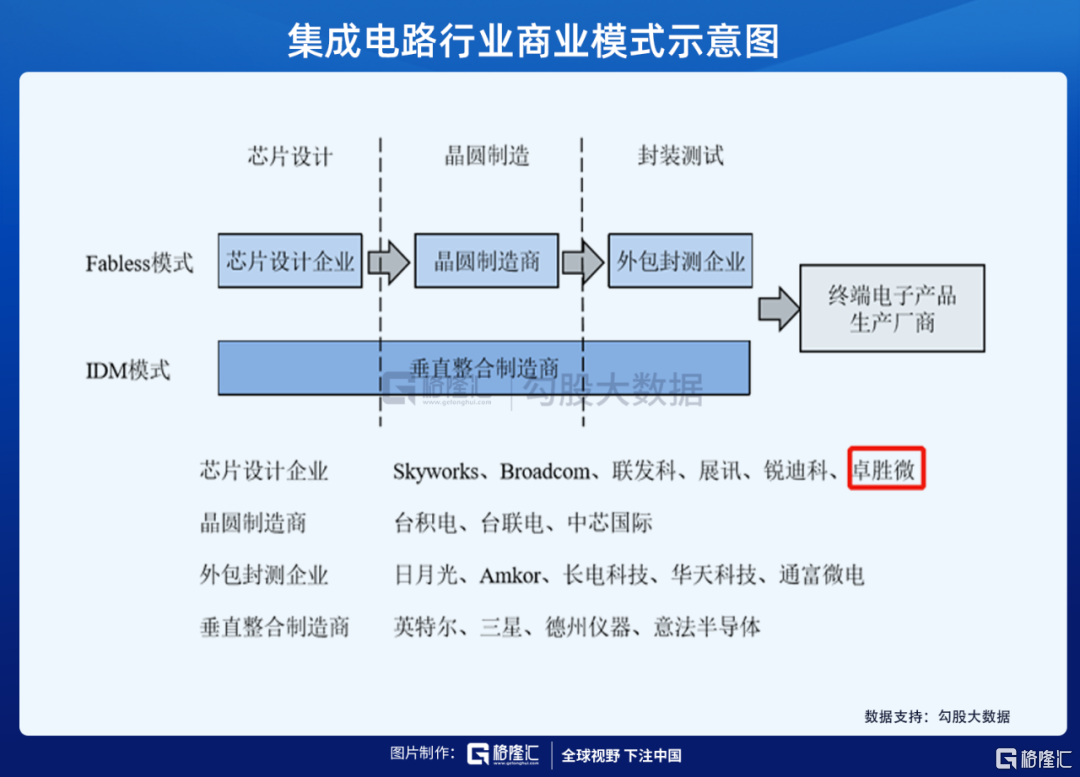

在半導體產業鏈中,中游的集成電路產業又分為設計業、製造業、封裝及測試業三大產業。卓勝微屬於集成電路設計行業,技術壁壘較高,是整個芯片產業鏈中對研發實力要求比較高的部分。在國內的集成電路行業中,芯片設計行業的發展速度高於晶圓製造、芯片封測。

芯片種類包括手機芯片、存儲器芯片、模擬芯片、光電芯片、車載芯片等等。卓勝微是"手機"射頻芯片設計廠商。

目前,射頻前端芯片市場規模主要是受下游終端應用,包含手機、平板電腦、超極本等在內的移動終端需求驅動。

舉例來説,消費者現在用手機不僅僅只是打電話,還包括網絡視頻、社交、直播、網上資訊、線上購物等等,這些需求的滿足需要移動數據傳輸量和傳輸速度的不斷提高,而傳輸量和傳輸速度的又依賴於移動通訊技術的變革,及其配套射頻前端芯片性能的不斷提高。

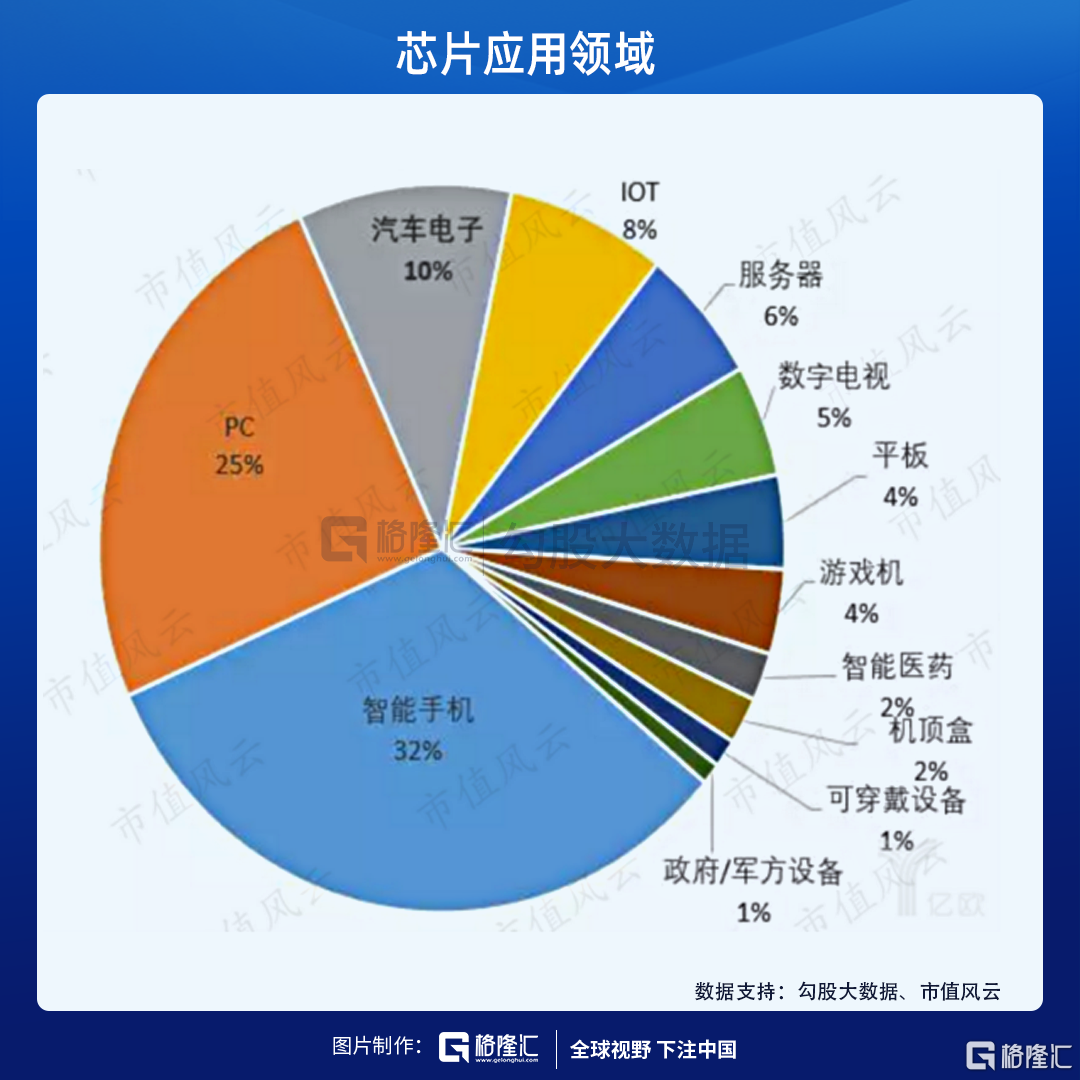

根據IC Insights提供的數據顯示,智能手機、PC、汽車電子、IOT(Internet of Things,物聯網)和服務器佔據前五大的位置,智能手機仍是芯片應用領域的第一大場景。

在通信從2G到3G、4G向5G升級時,頻段增加、手機要收發的信號數量、速度也會增長很快,需要智能手機適配多通信制式、多頻段、較好的音質。主要功能就是信號收發、降噪、放大信號等作用的射頻前端芯片成為每次升級時必備且需求量增加的組件之一,5G的技術要求和技術複雜度更高,需要更好地通過芯片設計保證技術和工藝,保證性能。

比如4G手機所用的射頻前端芯片數量要比2G/3G手機多,芯片使用數量的增加也使得單個智能機中射頻前端芯片的整體價值不斷提高,隨着4G的進一步滲透和5G商業化的逐步推進,射頻芯片的市場規模將會進一步擴大,5G下單個智能手機的射頻前端芯片價值亦將繼續上升。

還有一點,5G達成的初步共識是移動通信、物聯網通信標準將進行統一。這也使得射頻前端芯片產品的應用領域更廣。

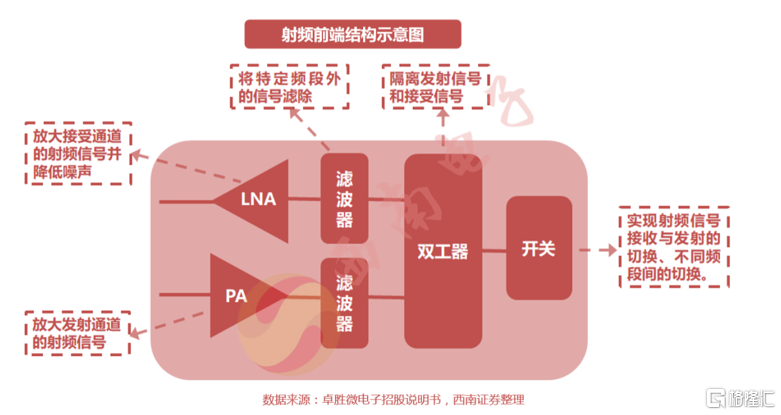

射頻前端芯片包括射頻開關、射頻低噪聲放大器、射頻功率放大器、雙工器、射頻濾波器等芯片。

卓勝微目前的主要產品是射頻開關和射頻低噪聲放大器。前者主要用於實現射頻信號接收與發射和切換;射頻低噪聲放大器用於將射頻信號放大。

舉個例子,從2G到4G的進程中,需要不斷增加射頻開關的數量以滿足對不同頻段信號接收、發射的需求。同時,現在手機外殼多采用金屬外殼,在一定程度上造成了對射頻信號的屏蔽,需要天線調諧開關提高天線對不同頻段信號的接收能力。而放大器在放大信號的同時會引入噪聲,而射頻低噪聲放大器能最大限度地抑制噪聲。

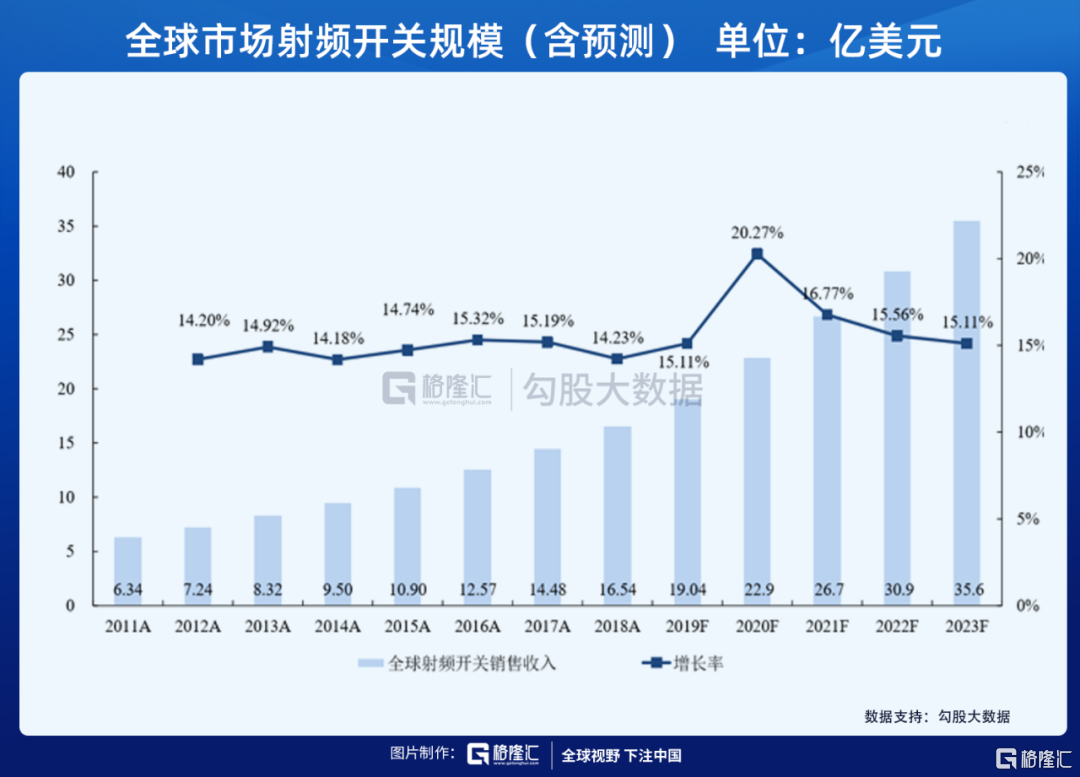

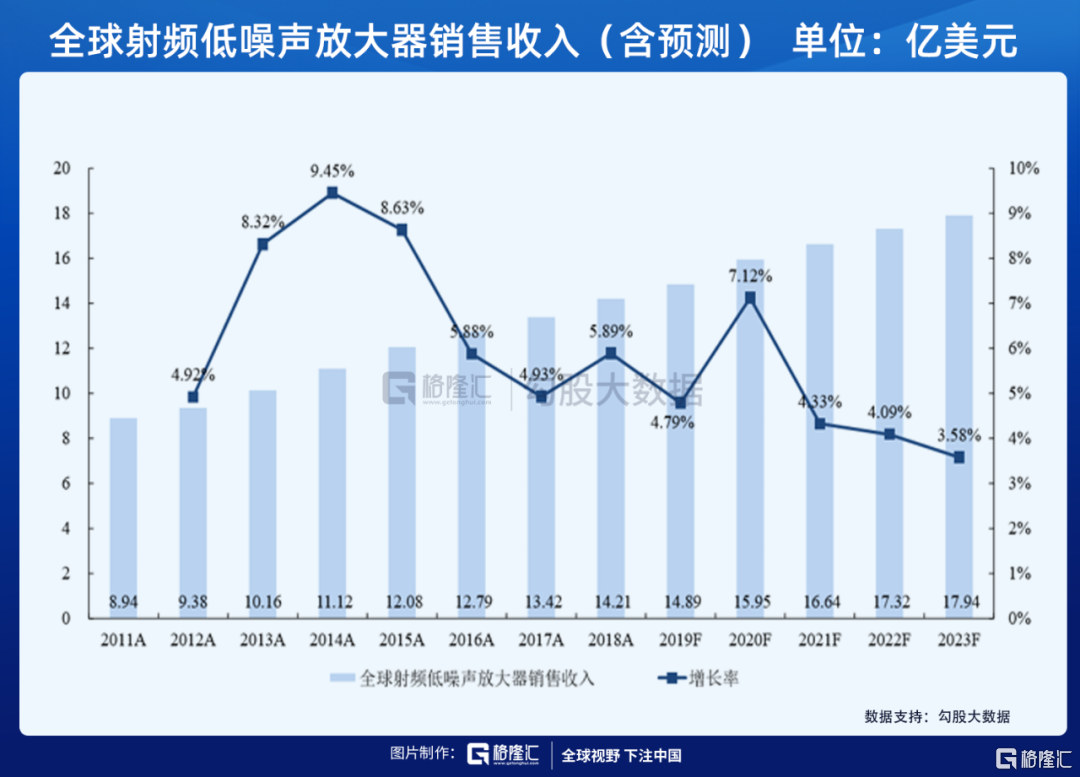

根據QYR Electronics Research Center的預測,2018年至2023年,全球市場射頻開關規模的年複合增長率預計將達到16.55%。射頻低噪聲放大器的複合增長率要低些,畢竟一個是增量需求,一個是音質改善。

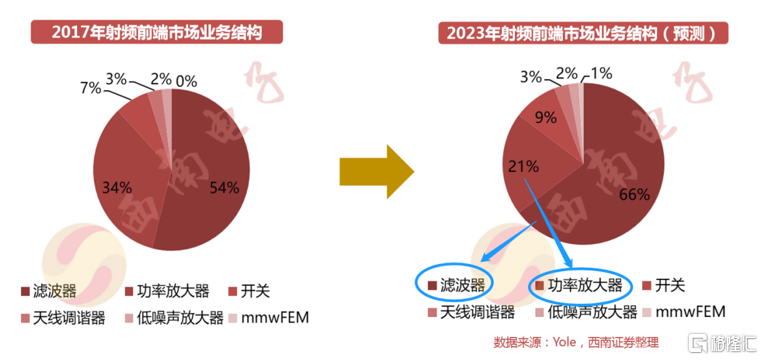

公司IPO募資的投向項目中,也新增了射頻前端芯片系列之一的射頻濾波器和射頻功率放大器,而且是計劃投入額佔比較高的兩個項目。

在整個射頻前端市場中,重頭戲其實是卓勝微募投的這兩個項目。

濾波器是射頻前端市場中最大的業務板塊,其次是功率放大器,到2023年,二者分別達到整個市場的66%、21%。而卓勝微射頻開關和低噪聲放大器只佔到整個射頻前端的7%、2%的市場份額。

搶佔最大的蛋糕,對於卓勝微來説"未來可為"。

但是,這也是國產替代難度大,技術門檻更高的一塊蛋糕,比較難啃。為啥這麼説呢?

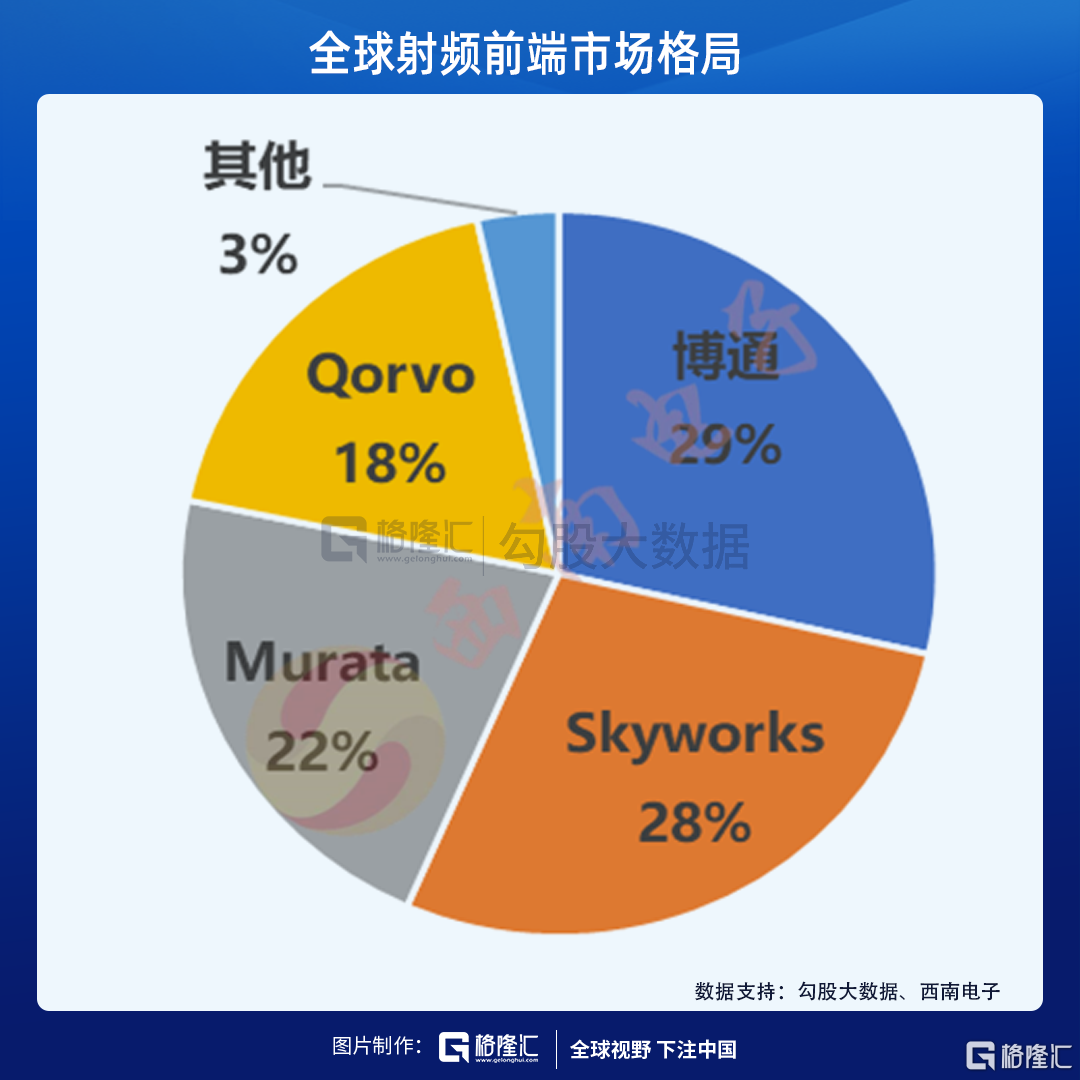

射頻前端芯片高端市場基本上被Skyworks等少數幾家國外的廠商壟斷,其他廠商只佔到其中的3%,而且處於中低端市場,競爭激烈。

卓勝微當時拿到三星的訂單,就是因為幾個大廠訂單被蘋果預定滿了,才給了卓勝微一個機會。

國外廠商大多采用IDM模式,擁有設計、製造和封測的全產業鏈能力,射頻前端領域設計及製造工藝複雜、門檻較高,需要設計和製造工藝整體聯動、緊密配合才能保證產品性能和質量。卓勝微目前只是設計廠商。在材料和工藝上追上國外廠商需要幾年時間。

據官方信息,從小米10、華為P40、OPPO Reno等5G手機拆解來看,射頻前端仍然高度依賴高通、Skyworks、Qorvo等美國企業。以國內智能手機廠商華為為例。在華為推出的Mate30、華為P40中,射頻天線、射頻開關、低噪放大器等基本實現國產替代。但主攝像頭、顯示屏、存儲、射頻前端模組仍然由博通等外商參與供貨。

在高端機型上應用,射頻前端的國產替代仍然需要一定時間。2019年,卓勝微搞了射頻前端多產品線佈局。正是因為這塊國產替代難度大,預期也高,卓勝微去年因進入華為供應鏈被炒成了科技股王,作為國貨之光,代表全村的希望。

02

商業模式及財務特點

集成電路每個環節企業,其商業模式和財務特徵都有所不同,比如,集成電路製造需要投入生產線和設備,資本開支較大,屬於重資產行業;芯片設計廠商因為只需要專注集成電路的研發,不必大量投入資金建設生產線和封測工廠,所以是輕資產模式。

卓勝微原來是芯片設計廠商,並不製造芯片,設計廠商可以理解為畫圖紙的,完成設計後,將圖紙交給晶圓製造商去進行生產製造,然後封測企業進行封裝測試得到芯片成品,芯片成品再銷售給下游移動智能終端設備廠商。

卓勝微走的是輕資產模式。根據公司招股説明書的披露,公司的芯片設計是根據客户需求和市場趨勢進行,有點定製化的意思。在完成芯片設計後,公司再委託外部晶圓製造商、芯片封測廠商進行協同加工,再賣給下游智能手機、平板廠商。

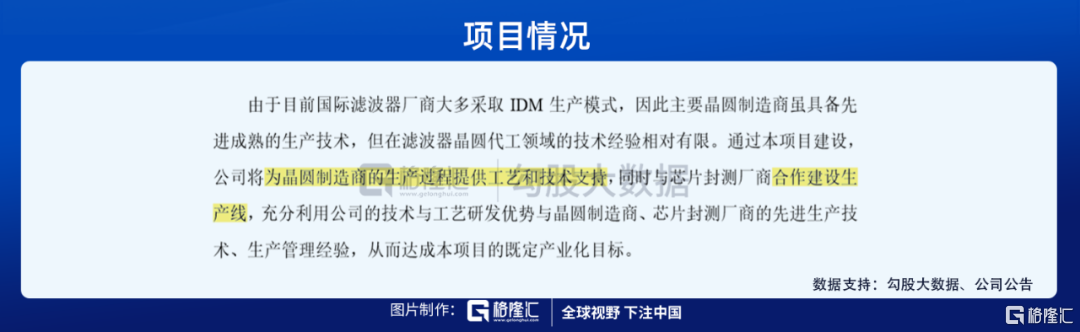

IPO時,公司新增了兩項濾波器和射頻PA產品線,目標客户和現有的一致,部分媒體報道分析是公司將由輕資產向重資產轉型,探雷哥,認為不是。

從總投入情況來看,計劃4億、2.5億的投入,會增加公司的非流動資產,但不足以改變目前輕資產為主的結構。其次是投資構成等中,佔比較高的是研發費用,硬件設備費,而設備包括自用研發設備和提供給芯片封測廠商用於產品封裝測試的設備。而且在業務流程上,是公司完成研發設計後為晶圓製造商的生產提供工藝和技術支持,製造仍然是代工模式。

目前,公司的資產結構中,流動資產佔了90%以上,其中又以存貨、交易性金融資產、貨幣資金、應收賬款為主,加上公司不需要較多的資本性投入,沒有有息負債,流動性較好。

另外,公司上下游集中度都比較高,且遠高於同行可比公司。

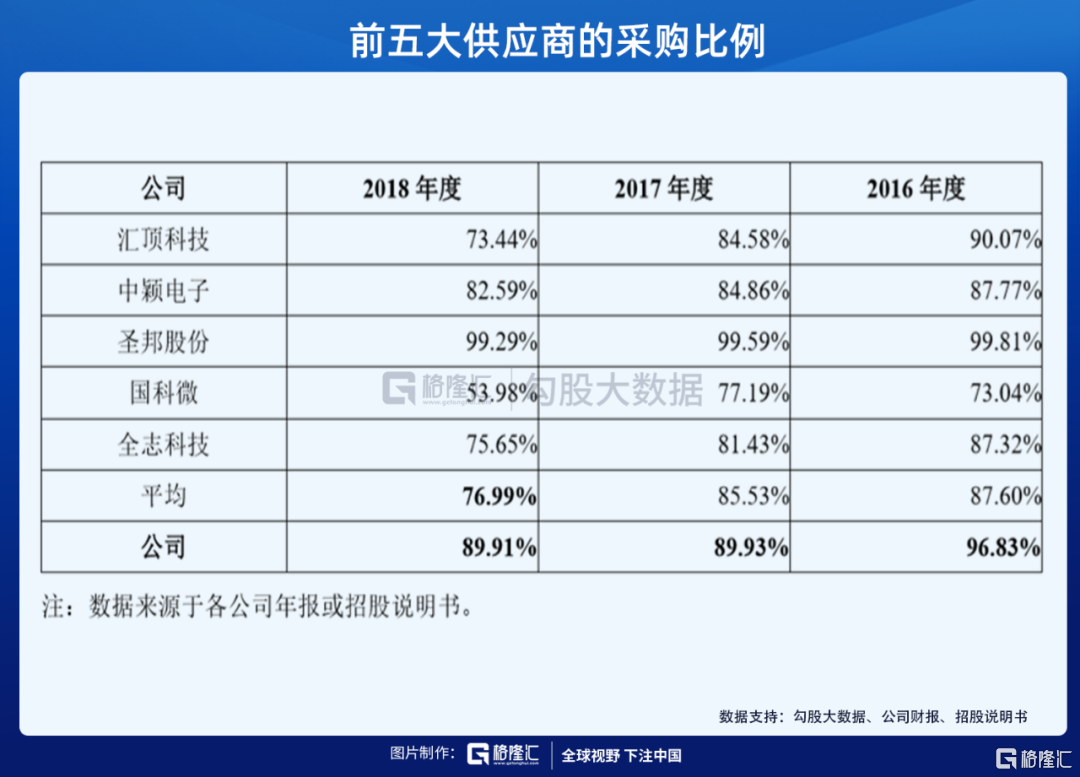

公司上游供應商主要是晶圓製造商和芯片封測廠商等,2016年-2018年,公司對前五大供應商的採購比例是97%、90%、90%,同行是70%-90%之間。

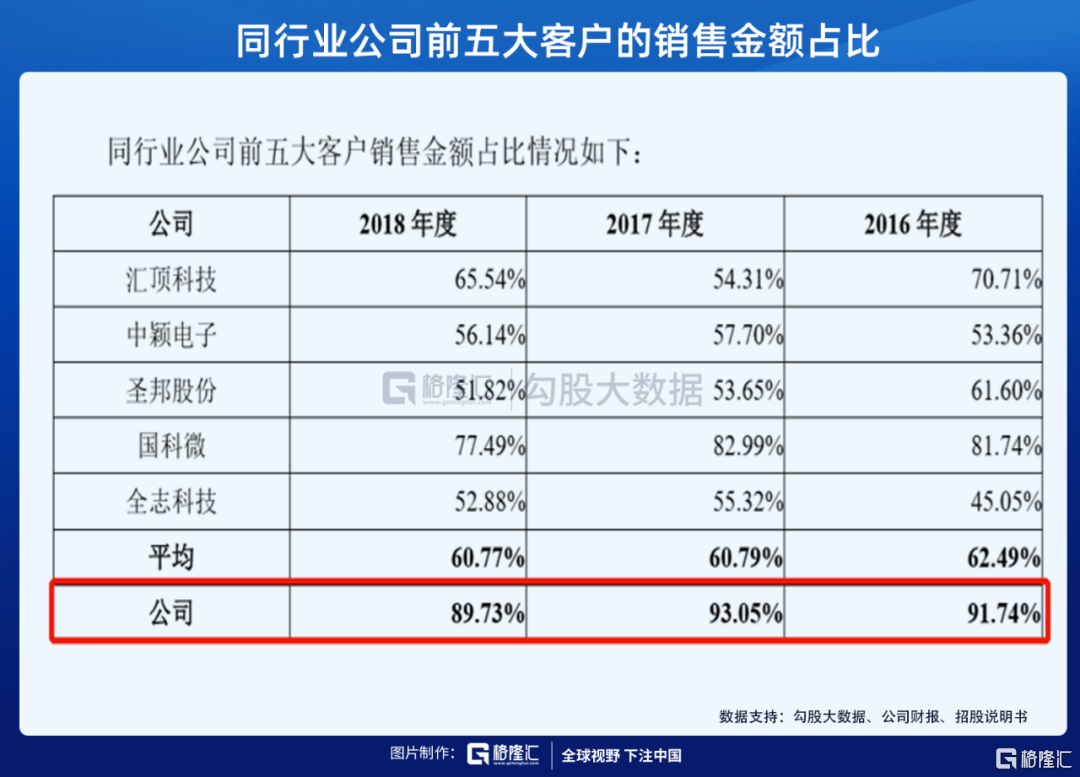

公司生產的射頻低噪聲放大器和射頻開關目前主要應用於消費類電子產品,下游是智能手機廠商,包括三星、小米、VIVO、華為,客户集中度具有行業特性。同行可比公司的前五大客户收入貢獻度只有60%左右,但公司的前五大客户收入佔比能達到90%左右。

而且來自於單一大客户的收入貢獻較高。對於卓勝微來説,大腿不是華為,而是三星。IPO期間(2016年-2018年),公司就分別有76%、66%、46%是來自於三星及其關聯方的訂單。

供應商和客户集中度雙高,會導致企業抗風險能力比較差。尤其公司的上下游都是知名大廠,公司採用fabless模式,只做設計,很容易被吃定,類別華為管制事件。

加上公司的下游是面對更新換代速度快、競爭激烈的消費電子廠商。2018年,公司就因為三星的訂單減少,業績下滑了5%。

所以伺候好大客户很關鍵,對應的銷售模式是直銷為主,買斷式經銷為輔,前者佔到總收入的80%,在直銷模式下,公司會根據客户需求進行生產和銷售,可以更好地為客户提供芯片產品和技術支持。被下游知名客户認可後,就很難替換新供應商,形成一定的客户壁壘。

從公司的銷售收現情況來看,各年平均95%以上的收現率也能體現公司與終端客户形成了穩定的客户關係,而且客户信譽度較好。2019年第一大客户收入貢獻度也降低至23%了,改善了單一依賴情況。

03

仍有業績隱憂

如果從成長性、盈利能力、盈利質量以及現金流情況這幾個維度考察卓勝微的話,可以説是良好優秀的,公司也不存在流動性問題。

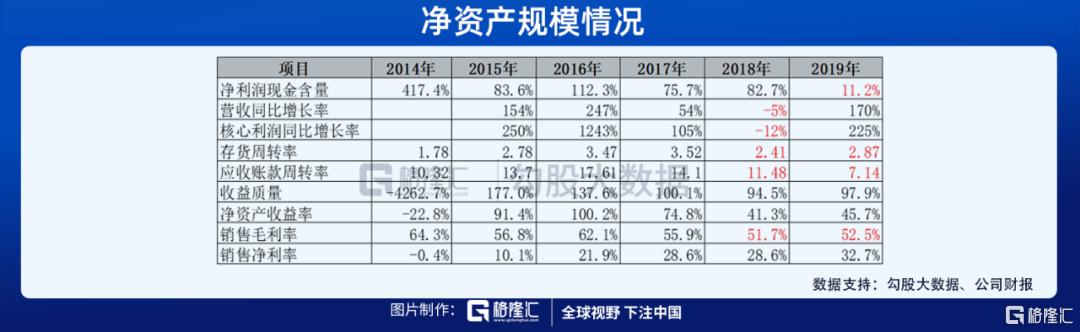

比如,公司的淨利潤現金含量除了2019年偏低,其餘年份都比較高;營收增長率除了2018年受三星的訂單影響略下滑之外,其餘各年都是呈倍數增長;核心利潤的增幅喜人;各年收益質量保持在95%左右的水平;公司的ROE曾高到100%,近兩年因為淨資產規模擴大稀釋至40%-46%左右,但這個水平A股少有;公司的淨利率增長較快,近幾年基本上在25%以上。

但,部分指標出現了下滑跡象:公司的毛利率逐年下滑,存貨週轉率和應收賬款週轉率有所下降,2019年,公司的淨利潤現金含量從往年80%左右的水平下降至11%,意味着賺100塊錢的利潤只有11塊現金流入,為紙面富貴之相。

應收賬款和存貨是公司佔比較高的資產項目,週轉率的下滑是否有風險?

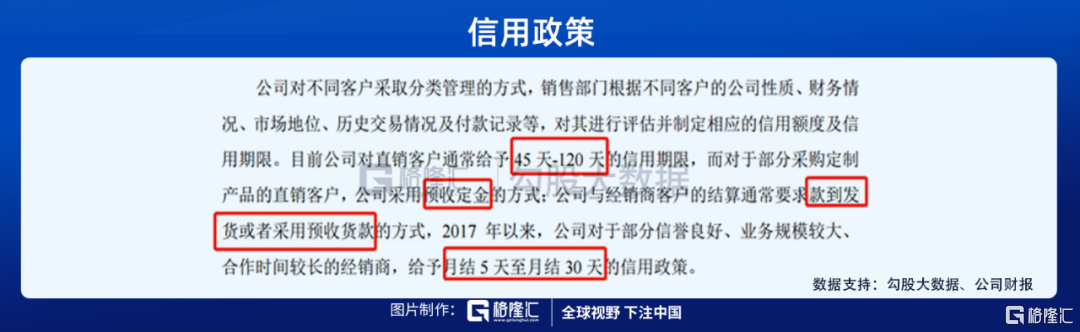

先看應收賬款。公司的信用政策還是比較嚴格:一般賒銷只針對直銷客户,信用期在45天-120天內;經銷商更為嚴格一點,一般都是款到發貨或者預收款模式,部分業務規模大的經銷商客户是給予5天-30天的信用期。

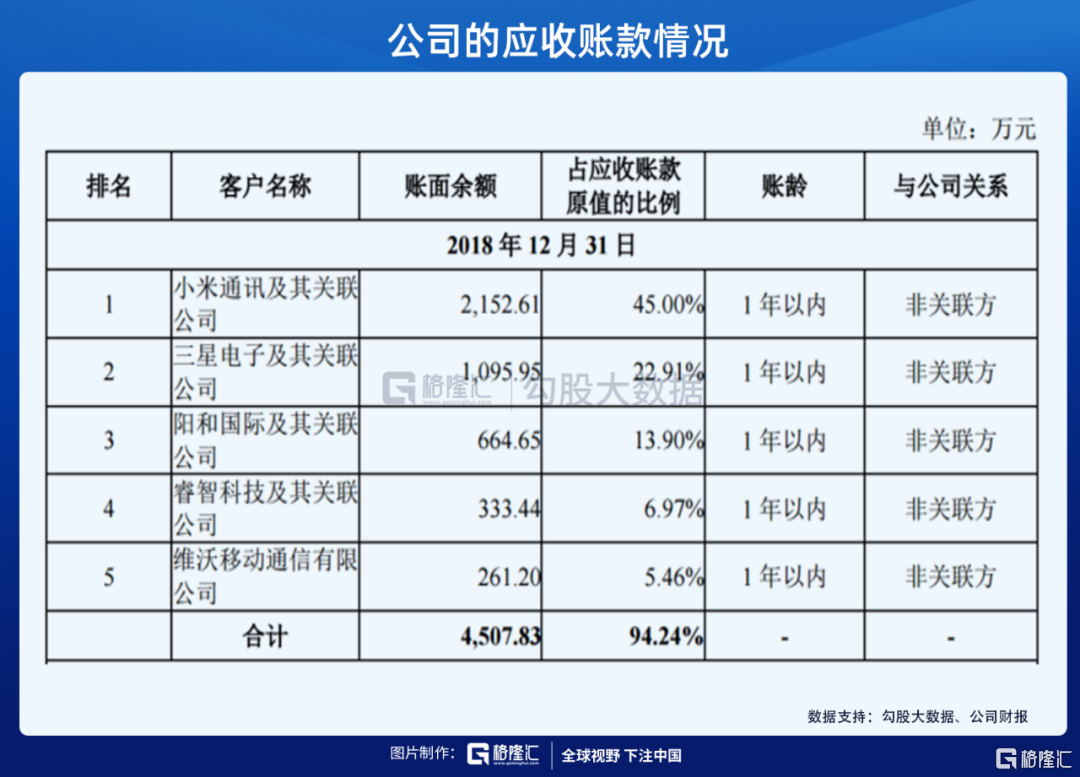

公司的應收賬款賬齡基本上在1年以內。基本上都是應收三星、小米此類的大客户款項,這類大客户欠款就佔到整個應收款的95%-99%,所以回款情況如何全看大客户的信用了。

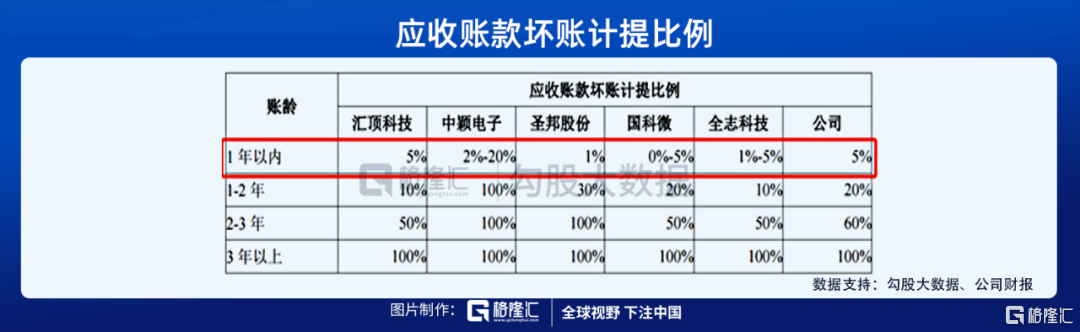

而且公司的壞賬計提政策基本上跟可比公司一致。沒有不謹慎的情況。

2019年,公司的應收賬款期末餘額同比增長了7倍,遠遠超過當期營業收入同比增幅1.69倍。

什麼原因呢?

主要還是大客户的欠款增加。2019年,公司沒有披露客户和供應商名稱。如果按照以往慣例,2019年第一大客户應該還是三星,當期銷售3.48億,形成期末餘額1.99億,當期收現率為54%,要低於上期收現率96%。如果第二名客户是小米,當期銷售3.38億,期末欠款0.66億,收現率為80%,也低於上期的收現率為70%。

根據以往的銷售情況來看,第一大客户是三星的可能性較大,但第二名客户不確定是否是小米,IPO期間,卓勝微對小米的銷售額分別是22萬、0.52億、0.73億,2019年一下飆升至3.38億,這個增幅跨度有點大。

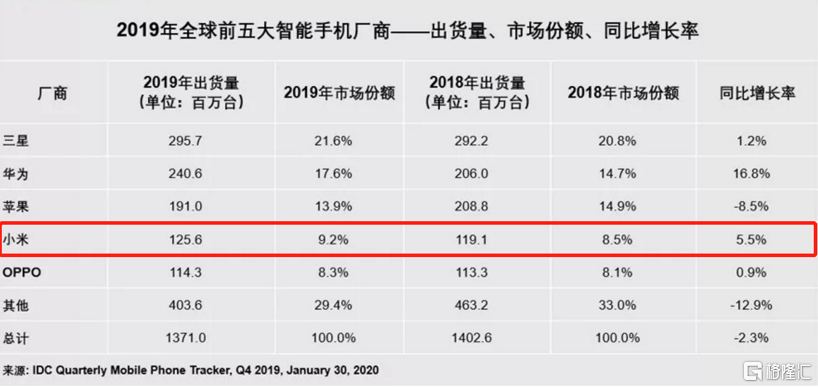

不過2019年全球前五大智能手機廠商,小米是僅次於蘋果之後,國產第二大廠商的。公司給予這些直銷客户的信用期有延長的可能性。

如果上述未披露的客户不是小米和三星,那就很可能有點問題。

再看看存貨,同比增長幅度1.71倍也超過了收入增幅1.7倍。公司稱是為了增加備貨,2019年,公司的入庫的晶圓(原材料)、產成品(庫存商品)等都大幅增加。

2020Q1季度,公司的收入同比增加了1.48倍,存貨也同比增加了2.8倍。這個趨勢可比公司並不全部一致,加上今年處於5G換機潮的景氣週期,根據客户提前3-6個月下訂單和採購預估,定製化生產模式,加上公司的產品下半年是銷售旺季,季節性波動要早於消費電子的波動週期,所以,備貨也能説得過去。

但,要知道公司的芯片就幾毛錢的價格,下游更新換代快,結合毛利率不斷下滑的趨勢,很難就説公司的存貨沒有一點問題。

應收和存貨對資金的佔用也是導致公司當期淨利潤現金含量降低至11%的原因。

再説回不斷下滑的毛利率。

卓勝微生產的芯片單價低,而且基本是在中低端市場參與充分競爭,射頻芯片產品的利潤率在推出後就會逐漸下降,所以,一般是,新的芯片推出時,率先推出該產品的廠家在市場上具有較高的定價權,毛利率較高,同類產品推向市場後,這類產品的毛利空間將會被壓縮,產品一旦更新換代,價格下降的速度就會更加明顯。

卓勝微目前的毛利率雖然下滑,但仍然是高於可比公司的,但,需要芯片設計廠商通過不斷研發創新,推出新產品來維持與同行業相對較高的利潤水平。

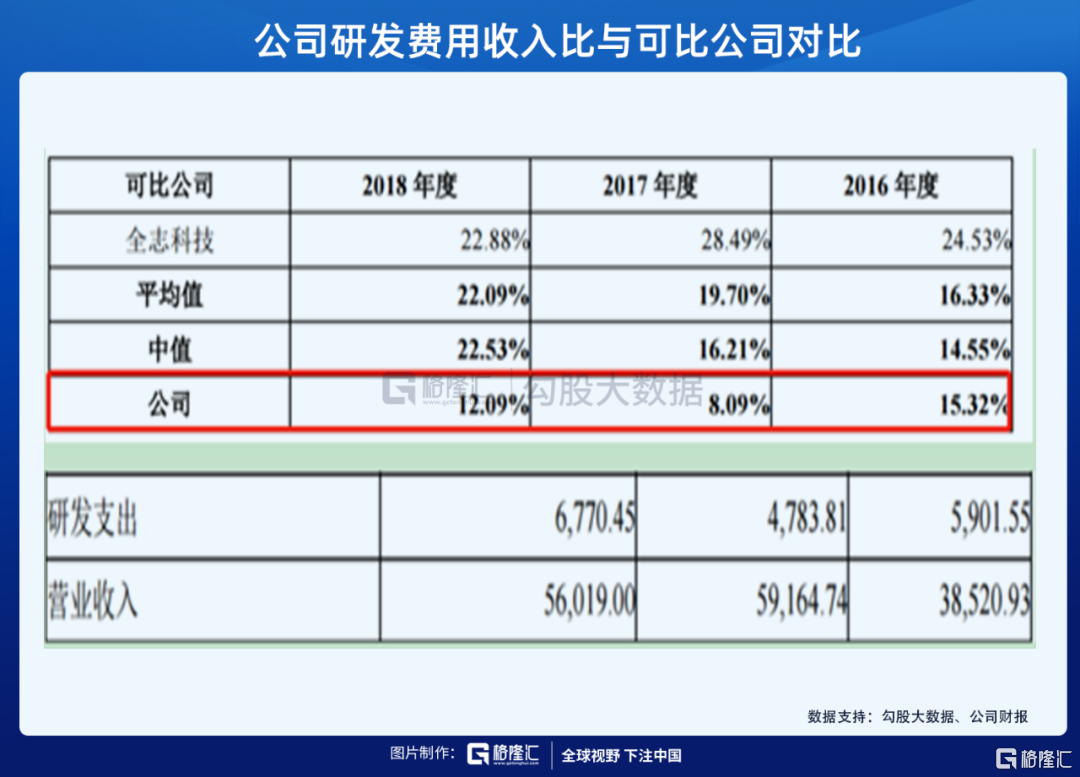

因為公司產品比較穩定,公司研發費用收入比與可比公司對比,總體偏低。2019年,公司的研發投入比進一步降低至9.1%。

公司的毛利率走勢也跟公司的研發投入情況一致。在研發投入較高的2016年,公司的毛利率較高,2017年-2019年,研發投入低於行業平均後,毛利率也有所下滑。

這也是為何公司在2019年年報中強調豐富射頻前端產品線佈局,擴大產品應用範圍。

04

未來看點及風險提示

看點

1、多產品線、多應用場景、下游景氣度高

公司通過募投項目繼續在射頻前端芯片佈局新的射頻濾波器、射頻前端模組、低功耗藍牙微控制器芯片產品,而且隨着5G推廣,公司這些產品的應用場景不僅除了目前主要的智能手機等移動智能終端,還能應用於智能家居、可穿戴設備等領域。

根據Yole Development的預測,到2025年,5G手機出貨量將佔市場份額的29%,從2019年到2025年,5G手機出貨量年均複合增長率將達到72%。5G換機潮帶來的增量空間比較大。

根據消費電子的季節性規律,卓勝微上半年已經是預盈,今年下半年也大概率是個滿載而歸的結局。

2、傍大腿

在2019年全球智能手機廠商中,公司的客户三星、華為、小米都是全球前五的出貨廠商,其他VIVO、OPPO等國產客户也能佔到整個市場份額的46%。因為中美貿易摩擦的關係,芯片國產替代化加速,卓勝微有望跟着受益。

風險

1、新產品業績釋放時間不確定,老產品毛利率下滑

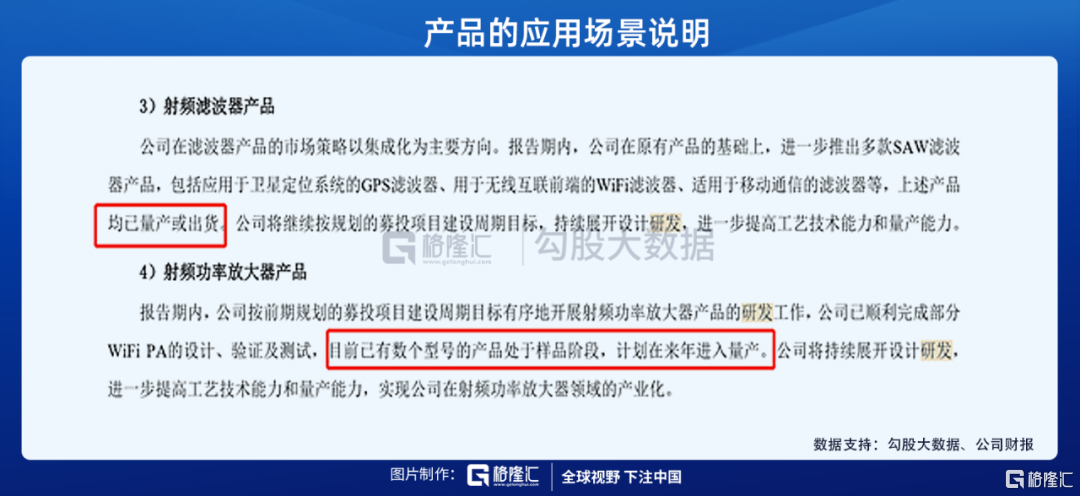

2019年,卓勝微的射頻開關收入佔到公司總收入的80%,跟國際品牌可比性不大,跟國內廠商相比,卓勝微的產品線並不多,不能同時提供射頻前端產品,可以説單一依賴射頻開關。雖然公司新增了射頻前端部分產品,技術和工藝上跟國際品牌短几年沒得比,目前華為的高端機型還是用國際大佬的產品,收入規模還沒起來,募投項目得到明年年底才能完成,大規模量產也是得到明年下半年,做全村的希望,壓力有點大。

目前,本土廠商在中低端市場競爭,產品趨於同質化,公司現有產品價格可能會進一步下降,但公司的研發投入在近幾年是低於行業平均的狀態,如何保證核心競爭力?

2、採購可能受貿易摩擦影響

晶圓和封測成本是產品成本的主要構成,採購地主要在美國和台灣,供應商分別是美國的Tower Jazz和台積電,16-18年,公司向Tower Jazz的晶圓採購佔比是71.06%、68.71%、60.88%。

如果中美貿易摩擦,限制晶圓出口,以及對華為的管制中,增加一條限制卓勝微對華為的供貨,就不利了。

More Content