1

2019年,豬肉股整整上漲了一年,亮瞎了滬深兩市。

2020年,火熱行情依舊。其中,牧原股份是最大黑馬,股價累計上漲近90%,最新市值3635億元,遙遙領先其他豬企,坐穩豬企霸主地位。

(來源:Wind)

另外,追隨牧原模式的新希望,表現亦不凡,股價累計上漲60%,市值來到1300億以上。而過往的“豬企一哥”——温氏股份一度深跌超過33%,期間累計仍然下跌10%,總市值僅為1550億元。

看到這,你可能不由得感歎:老大温氏真的寞落了,牧原已經真正崛起了!豬企的護城河就這麼低嗎?牧原又是如何成為超級大黑馬的呢?

2

7月17日,牧原股份發佈了今年年中“成績單”。

上半年,牧原總營收為210.33億元,同比增長193.76%,歸母淨利潤為107.84億元,同期虧損1.56億元。

(來源:Wind)

拆分來看,Q2營收130億元,同比暴增215%,歸母淨利潤為66.5億元,同比暴增16倍。不管是營收,還是利潤,同比、環比均出現大幅增長。

業績暴增,主要源於“量價齊升”。上半年,公司銷售生豬678.1萬頭,比上年同期增長16.61%,其中商品豬396.7萬頭,仔豬273.1萬頭,種豬8.3萬頭。其中Q2生豬銷量合計421.7萬頭,相較於去年Q4末差不多翻了一倍。

(來源:機構整理)

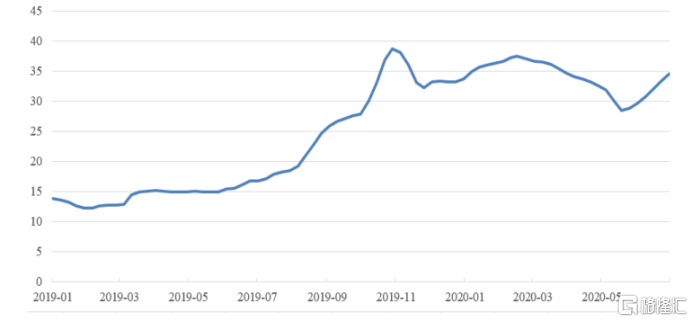

價格方面,上半年全國活豬均價為33.9元/公斤,與去年同期相比上漲136.95%。其中,前4月高位運行,“五一”之後出現回落,六月份又開始回升。

(全國活豬價格,元/公斤,來源:農業農村部)

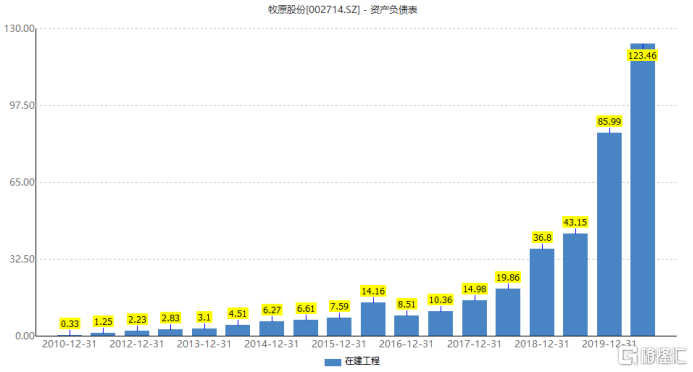

資產負債表中,固定資產及在建工程的指標尤其值得注意。截止上半年末,兩項總計為429.27億元,相較於年初增加154.64億元,增長178%。其中,在建工程為123.5億元,同比增長186%。

牧原的在建工程主要是新增養殖項目。公司加快在南方省份佈局,包括湖南、廣東、廣西、雲南、貴州、浙江、海南等。截止6月30日,牧原建成的產能大致在3500萬頭,年底可能達到4000-5000萬頭。

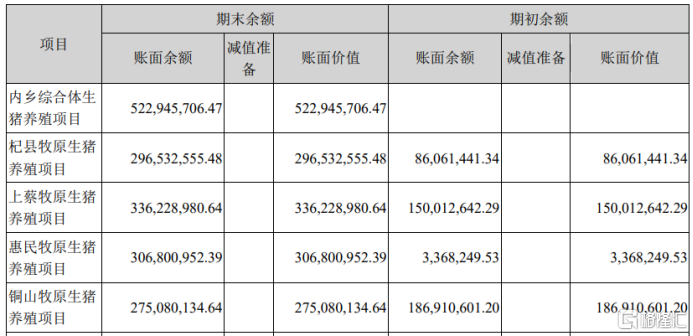

(牧原在建工程部分養殖項目,來源:半年報)

這為未來幾年出欄放量奠定了產能基礎。

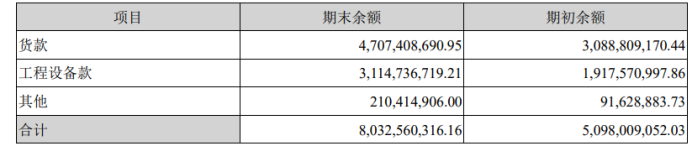

生豬銷售往往是“錢貨兩清”,牧原沒有應收票據和應收賬款,而應付票據和應付賬款超過100億元。其中,應付賬款包括47億元的貸款和31億元的工程設備款。可見,牧原還佔用了產業鏈不少資金資源。

(應付賬款具體項目,來源:半年報)

再看現金流量表。截止6月底,銷售商品、提供勞務收到的現金為213億元,與營收匹配;經營活動產生的現金淨額為111億元,與淨利潤大致匹配,可見公司現金流狀況還是不錯的。

綜上而言,牧原的上半年“成績單”是可圈可點的。並且,我們也從中看到了牧原的擴張野心。

3

回到最先的那個問題:牧原為何會如此快速的逆襲?

1、商業模式

A股上市豬企的商業模式大致分為兩類,一類是以温氏股份為代表的輕資產模式,一類是以牧原為代表的重資產模式。

温氏採用的是“公司+農户”運作模式——公司提供種苗、飼料,委託農户或農場養殖,農户則提供基礎設施、人力,並完成養殖的全過程,而育肥之後,温氏將以簽訂的價格進行收購。

而牧原採用的是自繁自養運作模式,擁有飼料加工、生豬育種、種豬擴繁、商品豬飼養、生豬屠宰等環節於一體的生豬產業鏈。

後者資產模式很重,但有利於規模化養殖,更容易上出欄量。並且防疫豬瘟上有明顯優勢,養殖的成本也可以控制得很低,優勢相對更大一些。

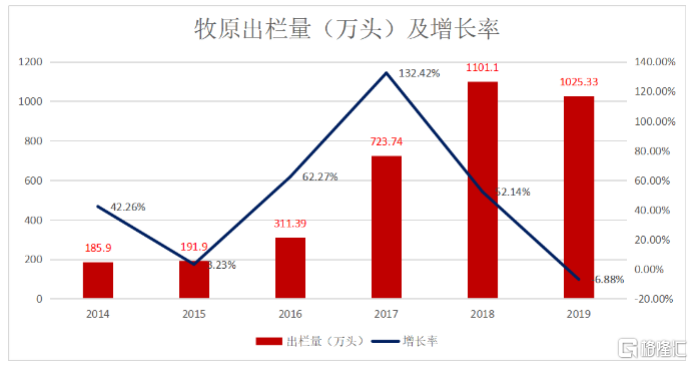

2015年,牧原出欄量為192萬頭,而2020年公司預計出欄量為1750萬——2000萬頭。

如果按照最低1750萬頭來計算,牧原5年時間出欄量增加9倍,年化複合增長率高達53%。

而温氏2015年出欄量為1535萬頭,2019年出欄量僅為1851萬頭,同比還下滑17%。針對2020年,2月份投資者關係活動中披露,預計今年出欄量比2019年有所減少,意味着温氏或將出現2年續降。

即便2020年按照1851萬頭來計算,温氏5年出欄量僅僅增長1.2倍。5年前,温氏出欄量是牧原的8倍,而5年後,兩者平起平坐,並且牧原還可能會超越温氏。

温氏與牧原選擇了不同的商業模式,導致的結果差異巨大。

2、養殖成本低

生豬養殖不是什麼高科技,其核心競爭力往往在養殖成本上。誰擁有更低的養殖成本,誰的護城河就扎得越牢。

規模化自繁自養的商業模式,決定了牧原成本控制做的比其他豬企要好得多。

今年一季度,牧原每公斤養殖成本大致為14.2元,而同期温氏為23.4元,正邦科技為27.8元,天邦股份為30元。走牧原模式的新希望則在20元。

(來源:機構整理)

在成本控制方面,牧原養殖模式基本碾壓温氏模式。Q2季度,牧原養殖成本進一步下降至13.22元,下降比較明顯。並且,隨着出欄放量以及生產效率的繼續提升,預計這一趨勢的演繹將更加強烈。

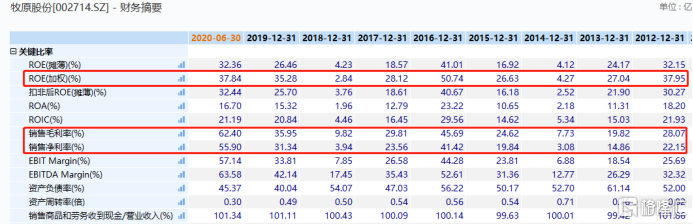

出欄豬價大致差不多,而成本越低,毛利率就越高。上半年,牧原毛利率為62.4%,相比去年末提升6.5個百分點。淨利率為55.9%,相比去年末提升24.5個百分點。

(來源:Wind)

這是生豬養殖行業最優的盈利表現了!

3、市佔率集中趨勢

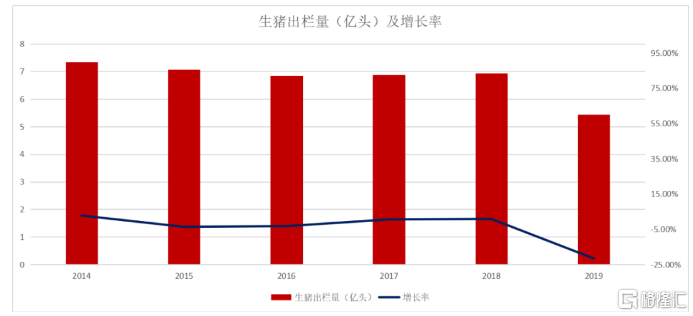

2018年,中國生豬出欄量大致在7億頭左右。由於非洲豬瘟因素,2019年出欄量驟降至5億多頭。我們按照2018年的數據,大致可判斷每年2人吃掉一頭豬,人均消費大約40公斤豬肉。

(來源:機構)

40公斤,14億人,再乘以豬價,可以推算豬肉行業的市場規模至少在萬億元以上。

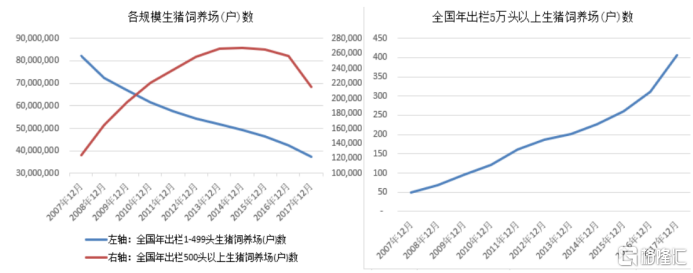

然而,該行業以散養户為主,主要豬企市佔率很低。不過在非洲豬瘟肆掠之下,散養户補欄意願低,更是為大型豬企提供了擴大市佔率的絕佳戰略機會。

據數據表明,年出欄500頭以上生豬飼養場數在2014年達到頂峯後,近五年正逐步下降。但是,年出欄5萬頭以上養殖場數量卻持續快速提高,生豬行業年出欄量向頭部規模企業集中的趨勢明顯。

(來源:温氏2019年年報)

牧原過去5年出欄量年複合增長率高達53%,如果未來5年按照30%、40%、50%來計算,最樂觀2025年將達到1.3億頭。

如果按40%的複合增長,牧原2025年出欄量將接近達到1億頭,佔全市場的13%。

牧原一路走來,雖然在生豬週期行業中,卻明顯走出了成長股的範。股價持續創新高,上市以來已經上漲超過5100%。妥妥的超級大牛股啊!

4

今年上半年,牧原生產性生物資產達到53.59 億元,同比增幅 203.12%,季度環比增幅為11.66%。快速增長的生豬產能是公司未來出欄能力的有利保障,下半年開始,公司將進入生豬出欄加速期。

按照華泰證券研報分析,牧原今年出欄量將達到1900萬頭,生豬價格為28.5元/公斤,大致測算淨利潤為300億元左右,給到13-14倍PE,公司預估市值大致為4000億元。

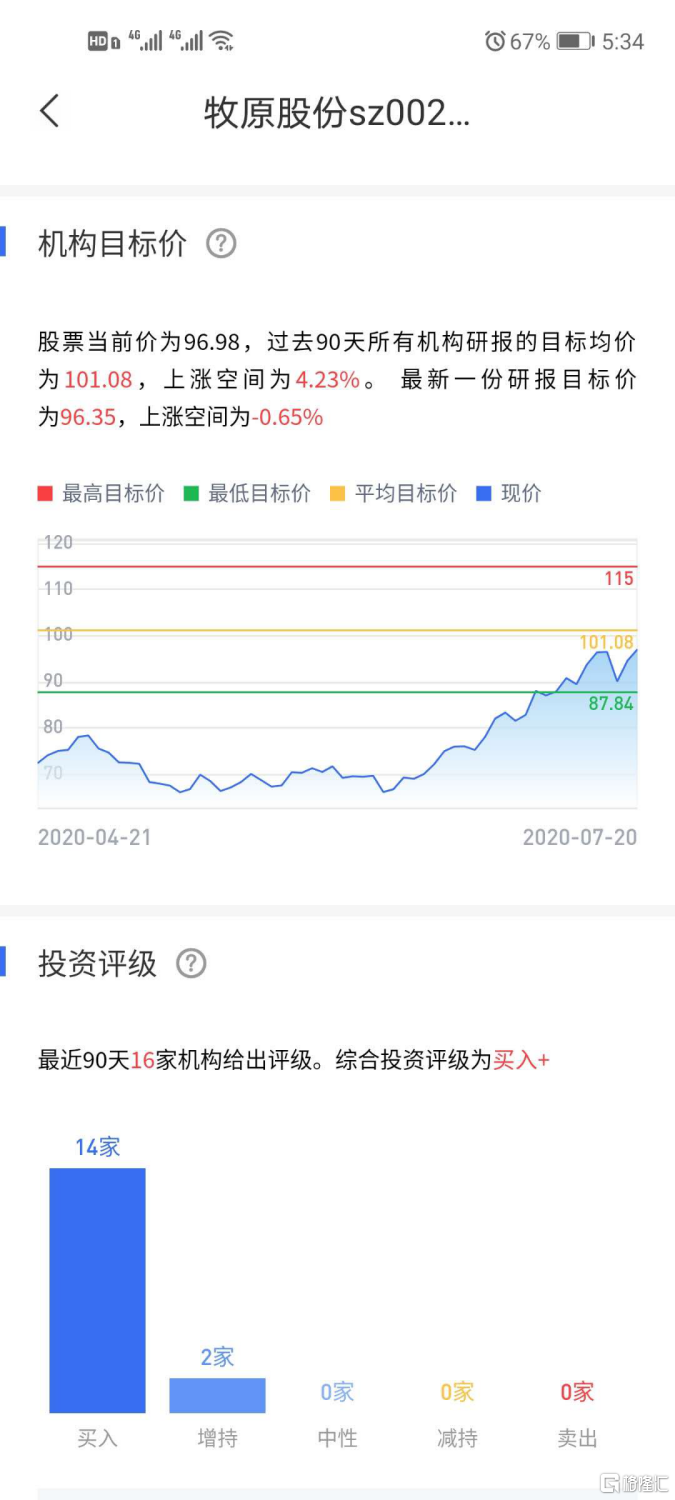

另據格隆匯診股寶顯示,過去90天所有機構研報的目標均價為101.08元,較當前價格僅為4.23%。

(來源:格隆匯診股寶)

6月12日以來,短短1個多月,牧原累計上漲47%,最新市值已經高達3635億的高位,離華泰預測的4000億的空間其實不算大了。

當下,牧原的位置需謹慎,如果後期有較大回撤,伺機而動或許才是上上策。

More Content