試問今夏哪個綜藝節目最火?

非芒果超媒的《乘風破浪的姐姐》綜藝節目莫屬。

即便是在《青春有你2》、《創造營2020》雙重夾擊下,“浪姐”還是憑藉着寧靜、伊能靜、張雨綺一眾成名已久的女藝人硬生生殺出一條血路,成為現象級綜藝節目。

“上線29天,累計播放量破19億,不斷登頂各大平台熱度榜單榜首,預計全年有望登頂2020年網綜Top1;另外,“浪姐”的招商/贊助品牌數量目前也達到16家,是近兩年綜藝項目品牌數量之最。”

(圖片來源:網絡)

而“浪姐”爆火之下,芒果股價自然而然地走出一道漂亮上升曲線。

從節目上線的6月12日至今,其股價累漲近40%,期間市值還首次邁過千億大關。截至今日,其股價漲1.43%至73.89元,總市值為1316億元。

(行情來源:wind)

1、上半年爆賺10億元

7月11日,芒果超媒發佈上半年業績預告,“淨賺10億元”的成績可謂讓人眼前一亮。

2020年上半年,芒果超媒預計上半年淨利潤同比增長29.42%-41.86%,盈利10.4億元-11.4億元。而值得一提的是,芒果超媒半年度淨利潤已接近去年全年淨利潤,2019年其歸母淨利潤為11.56億元,同比增長33.59%,營收為125.01億元,同比增長29.4%。

(圖片來源:芒果超媒)

今年半年淨利潤接近去年全年淨利潤,如此增長水平,芒果超媒在眾多影視上市公司中還是蠻厲害的。

眾所周知,2020年初新冠疫情的影響,影視市公司們大多呈現虧損狀態中,諸如橫店影視、上海電影、奧飛娛樂等皆在業績預告中道出了虧損的事實。另外,在長視頻平台當中,芒果超媒目前也是為數不多實現了盈利的公司,去年愛奇藝、騰訊視頻皆是虧損的狀態。

回到財報上,芒果超媒上半年淨賺10億元,主要是得益於兩大因素的助力:

一是,優質內容驅動廣告與會員,該公司上半年推出《乘風破浪的姐姐》等多個優質劇集和綜藝節目,由此帶動會員數量大幅度提升及廣告收入大幅度增長;二是疫情期間,公司運營商業務在線上教育、生活服務等方面發展提速。

那麼,僅“浪姐”這一綜藝節目就能夠帶給芒果超媒多大的收益呢?

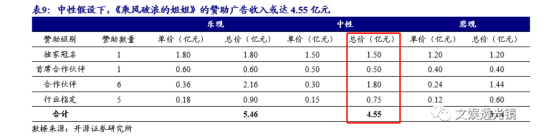

在贊助品牌數已達到13個的情況下,按照“獨家冠名”“首席合作伙伴”“合作伙伴”“行業指定”分別為1.5億元、5000萬元、3000萬元和1500萬元的贊助價格計算,僅廣告贊助一項,“浪姐”就能直接帶來4.5億元的收入。

(圖片來源:開源證券)

而現如今其贊助品牌數量目前也達到16家,帶來的廣告收益或許將超過4.5億元。

另外,除廣告收益之外,“浪姐”芒果TV的付費會員拉動作用也無可比擬——目前“浪姐”累計播放量破19億,預計全年有望登頂2020年網綜Top1。在此基礎下,開源證券預計,2020年其付費會員將去年的1837萬人增長至2741萬人,會員收入或為27.93億元。

不過,除了《乘風破浪的姐姐》之外,今年上半年,芒果超媒還推出了《下一站是幸福》《錦衣之下》《我才不要和你做朋友》《朋友請聽好》《明星大偵探》等多部熱門劇集和爆款綜藝,這些優質內容,也在一定程度上貢獻了不少收益。

在賽道上遠遠跑贏其它平台,芒果超媒這也不是第一次了。

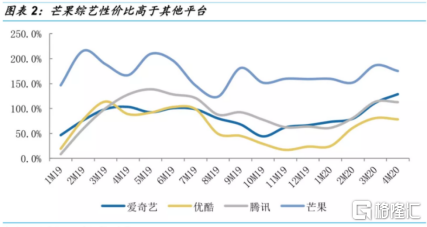

從“性價比指數”來看,2019年1月至2020年4月,芒果TV台網綜的性價比持續保持在120%以上,遠高於其它三大平台,説明了其綜藝質量較高,內容更具競爭力。

(數據來源:國金證券)

從盈利能力來看,芒果TV作為率先實現盈利的互聯網視頻平台,上市以來一直保持30%以上的毛利率,歸母淨利率也逐年上漲。比起“愛優酷”的連年虧損,其盈利能力也算不錯的。

(數據來源:國金證券)

此背景下,芒果自然頗受資本市場青睞,僅今年6月份,就有中信證券、國信證券、天風證券等12家機構給予芒果超媒“買入”或“強烈推薦”評級。

2、“乘風破浪”背後的祕密

前文已經提到,芒果超媒憑藉着“浪姐”今年上半年收穫一個股價與業績齊飛的“戴維斯雙擊”。

但如果將時間線拉長一點,芒果超媒剛剛興起的時候,靠得可不是乘風破浪的“姐姐”而是乘風破浪的“爸爸”。

芒果超媒的前身是湖南廣電旗下的快樂購業務,主要負責湖南台的電視購物業務。2015年,湖南廣電先將電視購物資產“快樂購”作為資本平台在A股上市。2018年,湖南廣電又將包括芒果TV和綜藝、影視等內容創作的5家子公司打包放入上市公司,更名為“芒果超媒”。

自此,經過湖南廣電的這一番整合,湖南台通過芒果傳媒間接控制新上市公司芒果超媒64.2%的股份。換言之,湖南廣電總枱是芒果超媒的控股股東。

由於靠着湖南廣電這棵“大樹”,芒果超媒自面世以來,就擁有不少獨天得厚的優勢。

最為明顯的優勢,則是可以通過較低的內容成本拿到高溢價的內容資源。

眾所周知,國內長視頻虧損的很大原因可歸咎於高昂的內容成本,但這個問題上芒果超媒就有着明顯的優勢——即芒果TV可以用低價獲取湖南衞視節目的獨播權,並向市場分銷部分節目版權獲得收入。這不僅降低了芒果TV的內容成本投入,並且還能夠向市場分銷部分節目版權獲得高溢價的收入。

2017年,快樂陽光互聯網視頻業務的內容成本和分銷內容版權結轉成本共計12.35億,約佔當期營收的36.5%,同時期愛奇藝內容成本佔營收比重為72.5%。這樣的內容資源傾斜,自然成為了芒果TV早早實現盈利的一大關鍵了。

此外,由於背靠湖南廣電,芒果TV持有湖南廣播電視台IPTV和OTT這兩大牌照,手持這兩張牌照後,該公司便擁有了牌照的渠道費收入這一優勢;另外,湖南廣電也能給它帶來穩定的客户,2019年前幾大關聯方客户總共為芒果帶來近30%的收入。

(圖片來源:芒果超媒)

不過,單單是靠湖南廣電“爸爸”資源加持,芒果TV是走不了這麼遠的。

沒錯,主要的原因還在於芒果超媒自身實力上。

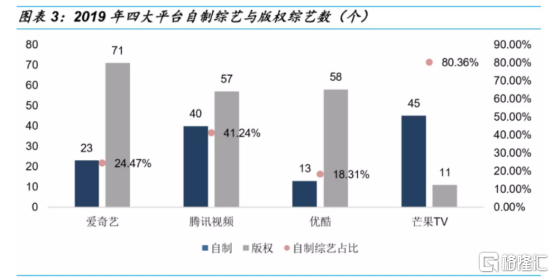

一方面,芒果TV製作能力較強且高產,共有綜藝工作室32個,19年自制綜藝45部,在四大平台中位列第一,且自制綜藝佔比超過80%,而愛優騰的自制綜藝佔比均未過半。

(數據來源:國金證券)

另一方面,芒果TV創新能力也比較強,其先發優勢難以被後續類似題材的綜藝趕超,其他平台的綜藝火爆之後也能在此基礎上改進創新,打造新的看點和熱點。

比如其具有先發優勢的爆款綜藝《嚮往的生活》首季播放量達20億,而後續騰訊視頻出品的《幸福三重奏》的首季播放量僅11.7億;此次推出《乘風破浪的姐姐》雖然是在《青春有你2》、《創造營2020》之後,但熱度和話題也完全不輸,甚至頗有成為2020年最火綜藝的勢頭。

綜上來看,芒果超媒的興起並非偶然,而是在天時地利人和等因素結合下的必然。

結語

雖説芒果超媒如其自制的熱播綜藝“浪姐”一般,乘風破浪,風頭正盛,但實際上,如今其面臨的問題也是蠻明顯的。

目前而言,芒果超媒的市值已飈升到1300億元了,市盈率也高達108倍,但在市盈率遠高於影視公司的同時,其上半年淨賺10億元的業績水平仍撐不起千億市值的。

同時,相關協議顯示,2020年12月30日之前,湖南台製作的內容,快樂陽光是擁有獨家採購權的,而2020年之後,只有同等條件下的優先購買權。這種情況下,隨着快樂陽光等併購標的業績承諾到期,低價購買的優先權將難以為繼,屆時芒果超媒業績不確定性較高。

簡單來講,當湖南廣電“爸爸”給予的特權消失了,芒果超媒還能實現如今這樣的利潤嗎?

最後是,現金流狀況不佳的問題。據財務數據顯示,芒果超媒的經營活動現金淨額常年為負,2017-2020年上半年,芒果超媒經營活動產生的現金流量淨額分別為-0.6億元、-3.77億、2.93億及-3.53億元,賺那麼多錢也依然沒有改善現金流較差的問題。

因此整體來看, 雖然芒果超媒乘着“浪姐”之風火得一塌糊塗,但是,在上述問題的圍繞下,芒果能否更進一步還有待時間的檢驗。

More Content