今天你吃火鍋了嗎?

疫情時期難得的一口美味,或許讓人心懷期待,嘴角上揚。

但火鍋界的“一哥”海底撈也許就笑不出來了。

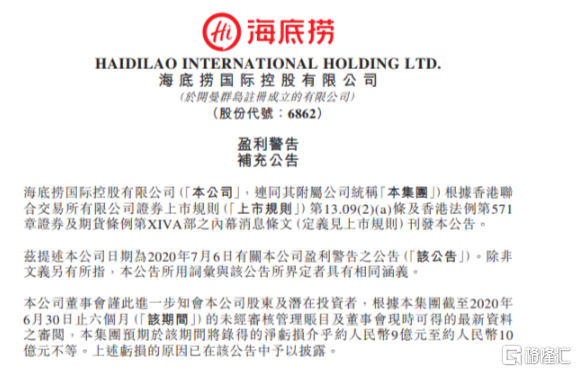

日前,海底撈發佈了上半年的業績預警,業績由盈轉虧,遭遇滑鐵盧。

在疫情的衝擊之下,公司置身於餐飲行業之中自然是無法獨善其身。

根據公告,公司預計2020年上半年收入較2019年同期下降約20%,較2019年同期錄得約9.11億元的公司擁有人應占溢利,預期公司於該期間將錄得淨虧損。

“由於疫情的爆發,以及各國、地區隨後實施的防疫措施及消費場所限制,對公司自2020年1月以來的業務產生了重大影響...集團自2020年1月26日至3月12日自願暫停位於中國大陸所有的門店營業。”——官方公告

資源來源:官方公告

或受到盈利預警的負面刺激,截止到收盤,海底撈股價為36.00港元,跌幅2.57%,最新總市值為1908億港元。

數據來源:Wind

顯而易見,隨着名為新冠疫情的暴風依舊喧囂而上,包含火鍋在內的餐飲行業的經營境遇不容樂觀。根據國家統計局,2020年1-5月全國餐飲收入11346億元,同比下降36.5%;限額以上單位餐飲收入2434億元,同比下降33.9%。

“由於疫情的影響,海底撈門店從1月26日停業至2月15日陸續從外送業務開始陸續恢復,整體關店時間約為15天左右,對海底撈造成的淨利潤損失保守估計超過5億元。”——公開數據

近一年我國餐飲行業收入情況

數據來源:長城證券

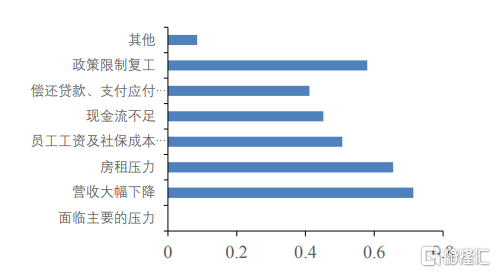

疫情期間門店面臨的主要困難情況

數據來源:長城證券

在特殊時期,關門大吉、虧損頻現等窘態對餐飲業已不是稀奇事。

因此,海底撈的虧損也或在預期之中,而對於市場投資者來説,比起對業績預期的起伏,或許將眼光放在其內生價值上才是王道。

餐飲界的一枝獨秀

都説民以食為天,而在其中,中國人一定是最會吃的民族,且沒有之一。由古至今,通過人民的點滴智慧以及勤勞雙手製作發明的美食數不勝數。

其中,從古代的“擊鐘列鼎”而食,到如今的社交屬性盡顯的分享,火鍋不斷彰顯着強烈的存在感。

儘管疫情對這一細分行業的打擊不是一星半點,但長期來看,隨着國內疫情防控進入常態化,再加上新零售、外賣之風不斷吹起,火鍋業態發展依舊較為強勁,存有一片盈利藍海。目前在我國餐飲行業之中火鍋市佔率第一,2019年其市場規模達到5304億元,佔比13.9%。

“火鍋行業每平米營收高達 2.63 萬元,快餐次之為 2.5 萬元,而正餐僅為 1.02萬元。同時營業額增速上火鍋以24.7%的增速位列首位。在淨利率方面,火鍋達到11.8%,同樣高於其他三種餐飲類型。”——《2018年中國餐飲業年度數據報告》

我國整體餐飲以及火鍋市場收入情況

數據來源:天風證券

同時,憑藉其口味豐富,且具備個性化、社交屬性等重要屬性,火鍋在菜系眾多且地域差異明顯的中餐市場上脱穎而出,成為不少企業殺入餐飲業的首選競爭賽道。

尤其是基於其准入門檻低,易於標準化經營與規模擴張,卻具備高利潤率的特點,市場競爭只有更熾熱,而沒有最熾熱,越來越多的火鍋品牌如雨後春筍一般拔地而起。

然而,當市場格局高度分散之時,相對於單體性質的家庭手工作坊,率先實現標準化、連鎖化的企業可以先行嚐到甜頭,更容易為自身贏得生存空間。

海底撈的“消極泡沫”

從2012年起開啟標準化之路後,海底撈便當了這一個“敢於吃螃蟹”的人。

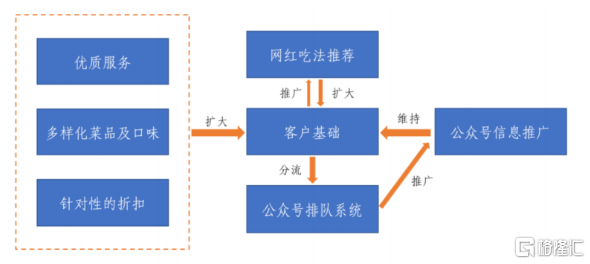

在消費升級之下,人們體驗的不是火鍋而是服務,這也便是入局火鍋市場的企業的競爭發力點所在。

海底撈的客户基礎形成模式

資料來源:長城證券

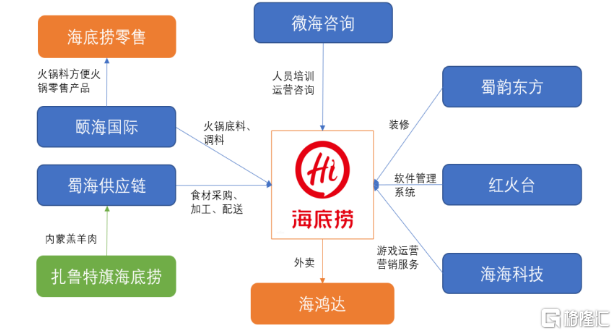

而以海底撈為首的火鍋連鎖品牌便開始憑藉一定的資金和技術優勢,通過自身對供應鏈管理能力的把控,開始顯出自身的競爭力,發散出一定的口碑效應。

海底撈供應鏈關聯企業

資料來源:長城證券

“我們最強的地方其實是供應鏈。如果去看看我們的中央廚房和配送中心,你就會震撼,我不敢説全世界最好,但絕對全世界一流。”——張勇

近三年火鍋業榜單排名變化

資料來源:長城證券

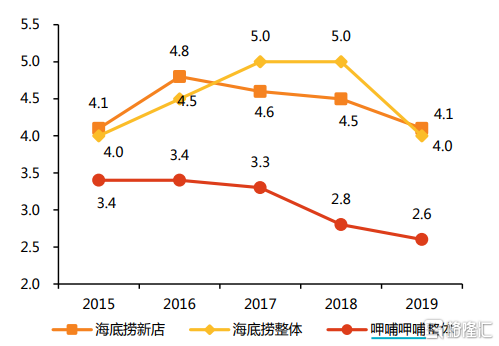

然而,隨着海底撈進入加速擴張期,或將無法好好平衡單店收入和門店擴張這兩樣重要指標,魚和熊掌不可兼得的瓶頸來得很快。

回顧其上一年的財報,可以發現,隨着“網紅效應”不斷被稀釋,擴容門店帶來一定程度的供過於求,經營成本“不堪重負”(財務費用0.9億元,同比增長432.5%),單店收入開始走下坡路,進而或拖累利潤增長也是無法避免的。

海底撈門店數量情況

數據來源:天風證券

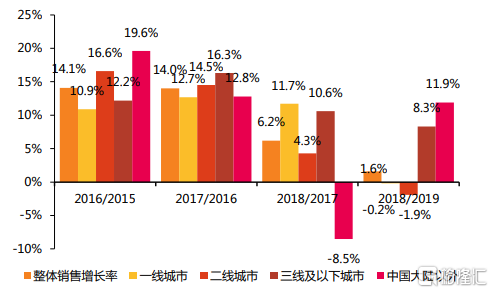

2019年海底撈新開餐廳308家,總門店數達到768家,但海底撈整體同店日均銷售增長1.6%,同比下滑6.2%,其中,在一二線城市的同店銷售增長率均顯出下滑之勢,後期靠着在三線及以下城市和中國大陸以外的城市的同店銷售增長率的增長才將這一劣勢有所消化。

海底撈同店銷售增長率情況

數據來源:天風證券

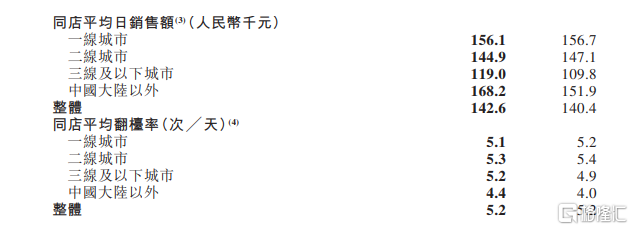

與此同時,海底撈的翻枱率也顯出頹勢,一線城市由5.1下滑至4.7,二線城市由5.3下滑至4.9,三線及以下城市由4.8下滑至4.7,中國大陸以外的餐廳翻枱率也從5.0下滑至4.8。

數據來源:官方公告

海底撈翻枱率情況

數據來源:天風證券

除此之外,在海底撈麪臨大型餐飲品牌的普遍痛症之時,即便是已成為行業龍頭的它也“犯過糊塗”。

今年上半年餐飲界的一大“趣聞”不外乎是海底撈一度被“罵”上了熱搜。

圖片來源:微博

隨着國內疫情的趨於平穩,考慮到疫情和成本上漲,海底撈調整了部分菜品價格,整體價格上漲幅度控制在6%,且在各城市實行差異化定價。

這一做法顯然激起了民憤,畢竟在大眾看來,無論是什麼理由,海底撈可謂是打了自己的臉一巴掌,畢竟其創始人張勇曾引用"經營之神"松下幸之助的一句話——“我們要把人民羣眾喜歡的商品做得像自來水一樣便宜,越便宜它就對企業的發展更有利。”

頭部企業繼續引領行業

而上述的漲價爭議也或將為其敲響了警鐘。

儘管海底撈目前坐穩火鍋行業龍頭的寶座,但其市佔率依舊不高,僅佔4%,尤其隨着“後浪”的出現,其危機意識需要進一步提高,當人們不再為其買賬之時,當人們對其的“網紅氣質”膩了之後,如何繼續乘着餐飲連鎖化的快車,通過加固自身渠道、產品、品牌優勢,適當結合創新技術去提升門店效率,加強品牌拓展才是關鍵。

火鍋行業CR5情況

數據來源:天風證券

從長期來看,撥開疫情帶來的陰霾,作為內需的主要動力,餐飲行業在經過了新一輪的洗牌之後,市場集中度有望進一步提升,屆時,龍頭依舊會憑藉積累出來的護城河優勢領先於中小企業,具有較高的業績確定性以及成長空間。

或許這也就是為什麼目前多數券商較為看好海底撈作為行業龍頭所具備的長期性成長邏輯的原因。

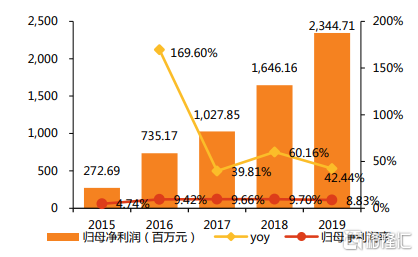

公司歸母利潤以及淨利率情況

數據來源:天風證券

結語

基於疫情的突發,餐飲業還需要對其帶來的重創進行一定的消化,上半年的成績一般來説都並不會多好看。而排除疫情這一風險因素,在後疫情時期,頭部企業依舊會為市場投資者帶來理性選擇下的信心建樹。

對於身為龍頭標的的海底撈而言,一邊是邁開擴張腳步,積極開設新的門店,繼續實行“走出去”戰略,一邊是疫情的不確定性加劇經營重壓,運營成本亟待進一步優化。

火鍋界的扛把子承受的壓力不小,但在中長期來説,市場對其還是有所期待的。

More Content