作者 | 南方

數據支持 | 勾股大數據

前一陣,探雷哥的一個朋友找到我,説一個幹長租公寓的找到他,向他集資,6個月年化30%的利率,聽到這麼高的利率,我好奇問了下它這個商業模式是啥?

借招聘名義去找個人貸款,給出豐厚的利率,然後向地段好,有房閒置的房東收房,然後把房子簡單裝修下就對外出租,賺差價,房子裝修是承包給包工頭去做,半年才結算施工款,等房子租出去了收租,以租養"貸",這樣資金鍊就這麼串聯起來了,在整個環節中,長租公寓方可以做到0成本運營,堪稱"空手套白狼",當然,前提條件是資金鍊不能斷,每個環節能無縫連接,以時間換空間。

這個空手套白狼模式,跟P2P很類似,P2P作為平台方,把借貸雙方連接起來,借款人在平台放上借款標,投資者進行競標向借款人放貸。

P2P作為資金撮合平台,曾掀起了一波赴美上市潮。今年P2P暴雷、跑路、非法集資的事不少。

P2P崩了,相關生態就開始崩了,催收公司倒閉、那些玩P2P的上市公司暴雷。

在A股就有這麼一家公司,就被自己投的P2P割了韭菜。

01

城門失火,殃及池魚

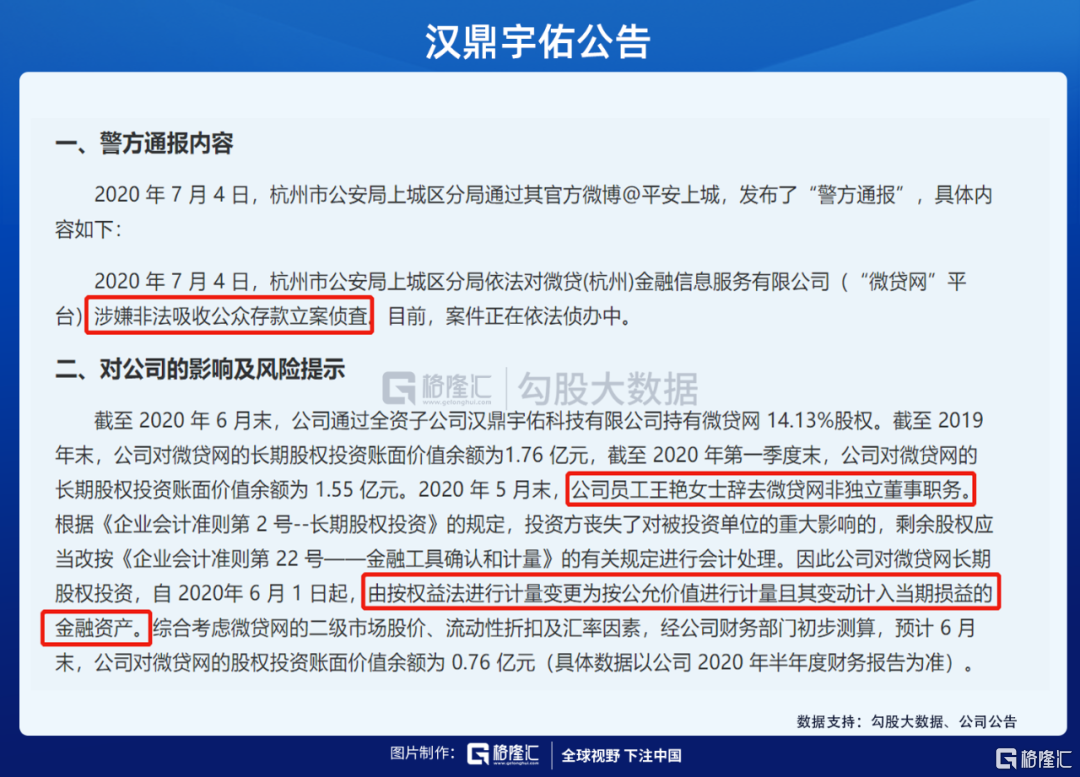

7月4日,漢鼎宇佑公告,公司旗下子公司所投的微貸網因為涉嫌非法吸收公眾存款被立案偵查。微貸網是杭州第一大P2P,主營是汽車抵押貸款,是2015-2017年中國最大的汽車抵押貸款服務供應商,2018年11月在美國上市。

公司是其第二大股東,原本這筆股權投資是作為長期股權投資核算,後來因為公司員工辭去微貸網獨立董事,公司喪失了對微貸網的重大影響,剩餘股權由權益法變更為以公允價值計量且變動計入當期損益的金融資產。

按照公允價值計量的話,結合微貸網在二級市場的股價波動等因素,這筆原來價值1.55億的長期股權投資縮水至0.76億。

看這種手法,公司算是遵循了謹慎性原則,否則繼續用長投核算,做減值測試還是有操作空間的,2019年年報時,公司就從業績快報的擬計提6.72億長期股權投資減值準備最終改為計提6.5億。

但按照二級市場股價算,這個透明度就要高很多。微貸網公司目前的股價在1美元附近徘徊,未來也會存在退市風險。漢鼎宇佑有再次被割的風險。

被自己投資的公司割韭菜,在目前這個牛市的情況下,挺慘。

但看看這個手法,有種似曾相識燕歸來的節奏,漢鼎宇佑本人也曾用相同的手法割過韭菜。

02

幹啥啥不行,踩風口第一名

"大漢無疆,問鼎中國,龍騰宇內,天佑人和",如此大氣的16個字是漢鼎宇佑的願景,當年的目標是打造一家千億市值的漢鼎宇佑生態系統。

80後夫妻吳豔、王麒誠執掌下的漢鼎宇佑,實現了上述願景--公司涉足信息技術、影視傳媒、資產管理、健康環保、金融控股5大板塊,19個行業領域,擁有133家參控股公司。

這對80後夫妻,也被稱為可以與賈躍亭齊名的生態學家,是僅次於阿里巴巴、賈躍亭的第三代生態造夢者。

從公司的最終經營情況來看,這種跨界屬於"東一榔頭,西一棒子"的搞法。

兩夫妻有種把賈躍亭當偶像的趕腳。

1、踩風口的經營軌跡

2012年上市之初,公司是做智慧城市工程業務起家的,主要是TOB模式,通過招投標的方式進行城市施工,對大客户的依賴度高,而且地域侷限。2013年起,公司就開始轉型移動互聯網,走TOC路線。

2015年,公司又開始瞄上互聯網金融,通過定增24億轉型互聯網金融,進行一系列外延式投資併購,包括設立漢鼎宇佑金服、參股雄貓軟件、參股湘財資本、設立漢鼎融資租賃、成立漢鼎閃銀、設立宇佑眾籌和鼎有財、參股微貸金服和長行汽車租賃等等。

業務模式將由"智慧城市"轉變為"產業+金融+互聯網"。並畫了個PPT,稱智慧城市建設、移動互聯網、互聯網金融協同共榮。

怎麼個共榮法?

藉助互聯網金融給移動互聯網積累的C端用户提供P2P/P2G投資、消費貸、資產管理、個人徵信等金融服務,同時也會解決G端政府融資難的問題,增加漢鼎股份在智慧城市建設領域的話語權。

2016年,漢鼎宇佑繼續加碼泛娛樂產業,收購電影院線和遊戲公司,參股宇佑傳媒和海潤影視等影視巨頭。

繼續畫了個PPT把這些業務串聯起來,通過線上遊戲、線下商業自建、整合流量,利用互聯網金融作為核心工具,以泛娛樂(包括影視等)作為產業帶動點,打通漢鼎各項業務,打造覆蓋大眾醫療、娛樂、理財、生活服務等需求的"智慧生活"生態圈。

經歷多次跨界的漢鼎宇佑,最終確立了智慧城市及金融、智慧醫療及商業兩大核心業務為主,戰略投資業務並進的三足鼎立的業務格局。

2017年,公司由投資佈局醫療,收購了好醫友醫療科技的控股權,還通過股權投資的形式,參股了從事新一代基因測序技術的公司,和美國從事抗腫瘤新藥研發的美國公司。

2017年,公司搞出一個漢鼎宇佑3.0版本的説法,重新整合了業務板塊,確立了智慧城市及金融(ToB)、智慧商業及醫療(ToC)兩大領域。

2020年上半年,公司明確了聚焦智慧城市和智慧醫療為核心主業的發展戰略。

綜上來看,公司是精準的抓住了行業紅利,把移動互聯網、互聯網金融、泛娛樂、醫療的風口都踩了一遍,但主業變來變去,不知道哪個到底是公司的主業。以至於同花順、證監會、申萬、中信無法對公司準確定位,最後自暴自棄地把公司歸類為軟件開發、IT服務業。

2、爛成泥的經營業績

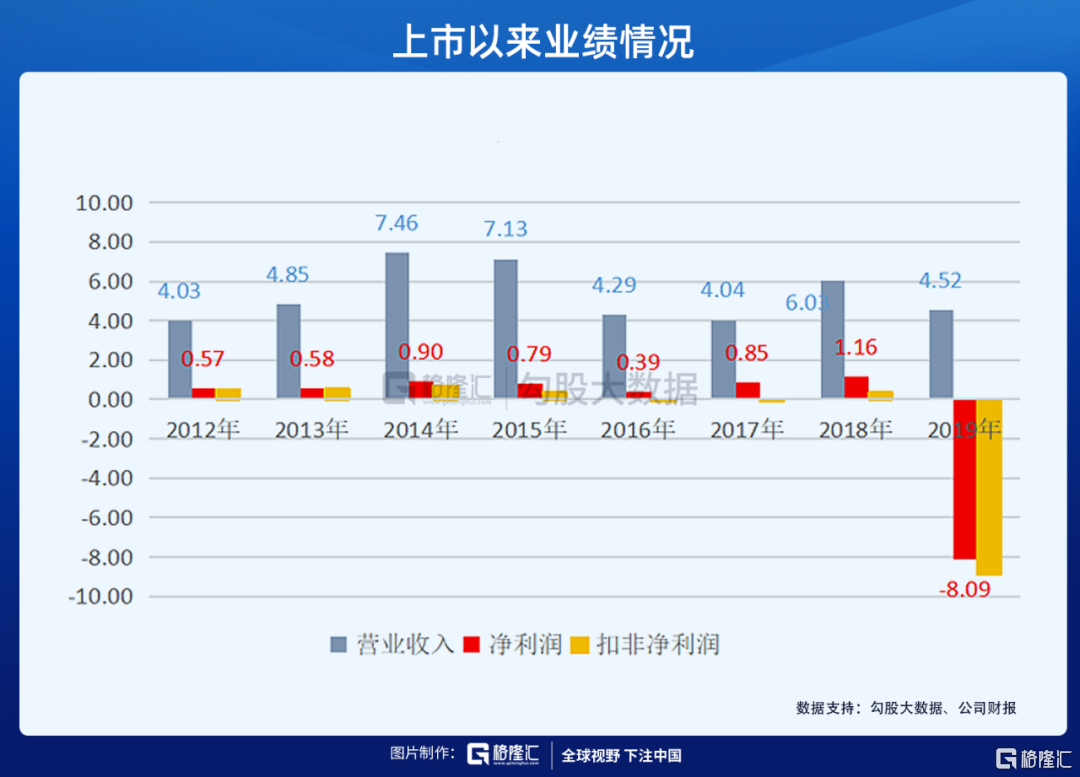

搞了很多副業,但漢鼎宇佑的業績,卻是保持在個位數及以下的水平,上市當年收入4.03億,2019年收入規模4.52億,上市當年淨利潤0.57億,2019年淨利潤和扣非淨利潤雙雙虧損,虧損8.09、8.9億。

把上市以來公司實現的業績情況進行統計,發現漢鼎宇佑累計實現的收入是42.35億,累計實現的淨利潤是虧損2.85億,累計實現的扣非淨利潤是虧損6.55億。

最扎心的是,雖然公司頻繁進行業務轉型,但作為近年來業績支撐的,仍然還是公司上市之初的智慧城市業務。但卻是逐漸萎縮。

這就是賈躍亭式折騰的結果。

再把漢鼎宇佑的利潤構成情況進行掰分,代表主業經營情況的核心利潤從2016年就開始出現虧損,最近幾年是靠公允價值變動收益和投資收益撐着。2019年跟隨減值部隊,搞了個大洗澡,這一洗就把上市以來賺的虧了個精光。

漢鼎宇佑的頹勢正是從2015年,它轉型互聯網金融開始的。從當年開始,公司的盈利質量就一年不如一年。

轉型後,公司的毛利率就開始不斷走低,呈現下滑之勢,沒有競爭力可言。

03

做的最好的是投資,耍的最好的是財技

在漢鼎宇佑向智能商業、互聯網金融、智能醫療等領域轉型的過程中,漢鼎宇佑主要通過投資、併購的方式進行。

在投資領域,公司旗下投資參股公司包括微貸、極光大數據、蜂助手、徐諾藥業、搜道網絡、MCAC等公司。在2018年以前,公司將這些公司作為"可供出售金融資產"核算,2019年開始,公司將其重分類為"以公允價值計量且其變動計入當期損益的金融資產",並按照二級市場股價、新一輪融資估值等數據為基礎測算公允價值。

目的就是向標的要業績。

簡單粗暴理解,在老準則中,可供出售金融資產是作為一種可出售也可持有固定回報的一項資產,而交易性金融資產其持有意圖就是近期出售、短期獲利。二者根據持有意圖劃分,但容易帶有主觀性。

實施新的金融工具準則後,公司根據業務模式和合同現金流情況進行劃分,按理來説,是一項更謹慎的處理。

但根據漢鼎宇佑的做法,分類仍然有較大主觀性。

為什麼之前不分類為以公允價值計量的交易性金融資產呢?

公司的解釋是,當時的準則規定,企業如果初始確認將某項金融資產確認為以公允價值計量且變動計入當期損益的金融資產後,就不能重分類為其他金融資產,同時,其他金融資產也不能重分類為交易性金融資產。

簡而言之,老準則下,交易性金融資產跟其他類金融資產之間不能互轉。

那新準則下,就能互相切換?其實也不是,在新準則下,一旦劃分為以公允價值計量的交易性金融資產其實也是不能隨意撤銷。

而是老準則和新準則的切換,重分類時點才可以利用"會計準則"調節利潤。

新準則是根據企業持有金融資產的"業務模式"和"金融資產合同現金流量特徵"作為金融資產分類的判斷依據,只要企業認定,管理該類金融資產的業務模式不是以收取合同現金流量為目的,不符合本金加利息的合同現金流量特徵,就可以不用分類為以攤餘成本計量的金融資產或以公允價值計量且其變動計入其他綜合收益的金融資產。

所以,這種劃分也其實具有一定的主觀能動性。我説不是吃本息的模式就不是。

在這種模式下,資產價值也可以根據二級市場股價和融資估值來"調節"。

2019年,因上述新老準則切換,極光大數據、徐諾藥業和境外資產MCAC公司作為交易性金融資產核算帶來的公允價值變動損益為1億左右。

仔細分析這項公允價值變動損益的構成,一方面是極光大數據股價波動影響帶來負收益1.07億,另一方面是境外資產MCAC估值變動帶來的重估收益2.07億。

相比於二級市場股價波動的透明,估值的變動仍然是一項技術,加上是境外資產,透明程度遠遠不如二級市場的股票。誰能説MCAC的估值不對?

雖然投資業務操作彈性大,但造成公司2019年大幅虧損的也主要是投資業務,準確地説是文章開頭的P2P平台"微貸"。

2019年,公司計提了資產減值損失7.95億,主要由長期股權投資減值、存貨跌價損失和商譽減值損失構成。

存貨減值損失主要是對進展不及預期的施工項目計提的,商譽減值損失標的主要是公司在2017年向關聯方收購的影院"星海太平洋"和"樂清時代電影"。可見,公司的智慧城市業務和關聯交易之前都有點水分。

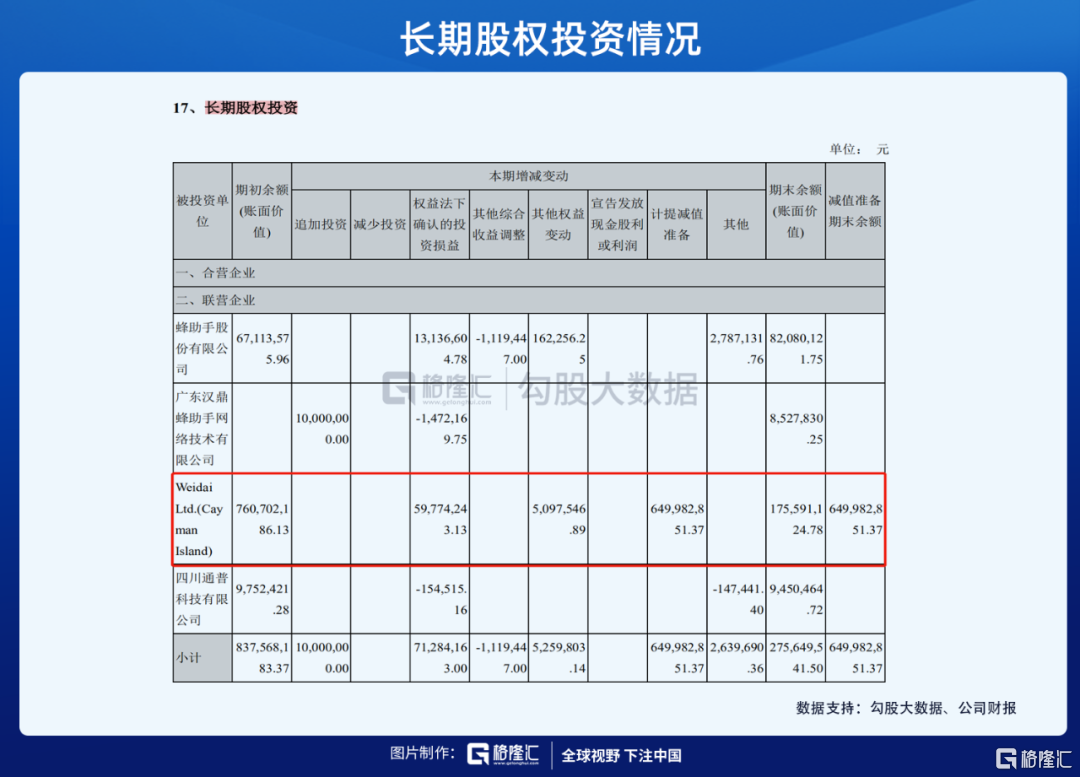

但最大筆的損失,就是微貸這筆股權投資帶來的減值準備6.5億。減值計提並非微貸經營虧損,而是微貸所處互聯網金融環境變化導致公司計提減值準備。

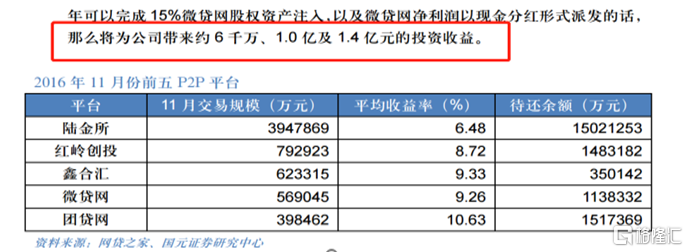

根據公司當時投資P2P的設想,這家曾經作為國內排名靠前的P2P平台,互聯網車貸龍頭,通過利潤分紅的話,各期可以給公司帶來0.6億、1億、1.4億的投資收益。

如公司設想的那樣,在公司主營業務不行的2017年-2018年,微貸對公司的利潤貢獻度分別是160%、131%。

2017年,公司通過持有微貸股權投資的方式取得0.79億收益,加上部分微貸股權處置獲得投資收益0.8億,2018年,公司取得持有收益1.05億,繼續處置股權確認轉讓收益0.6億。

2019年,微貸就變成反向收割公司業績的罪魁禍首了。

04

結束語

2020年,微貸涉嫌非法集資被立案調查,股價正處於搖搖欲墜中,有可能還會繼續收割公司一波業績,同樣,沒了微貸做業績貢獻的漢鼎宇佑,要怎麼造千億市值?

More Content