2020年已经过去一半多,A股市场的创业板指涨势如虹,自年初至今已经飙涨了36.95%,深圳成指也上涨19.2%,上证指数表现稍差只上涨了3.37%。

图片来源:Wind

然而,在指数上涨的同时,市场内有许多个股犹如身在地狱,股价遭遇持续暴跌,投资者也损失惨重。

1

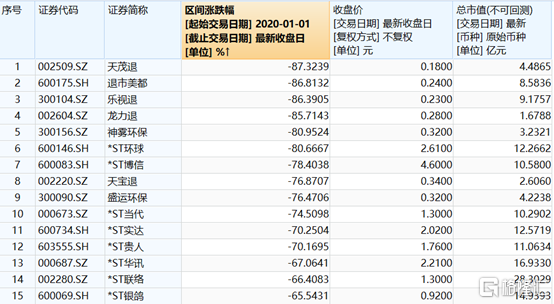

337股今年已跌超20%

截至目前,2020年以来,区间股价下跌的有1797只,目前市场合计有3864只个股,区间股价下跌个股的占比为46.51%,其中区间跌幅超过20%的有337只,区间跌幅超过80%的有6只,主要包括天茂退、乐视退、神雾环保等个股。

图片来源:Wind

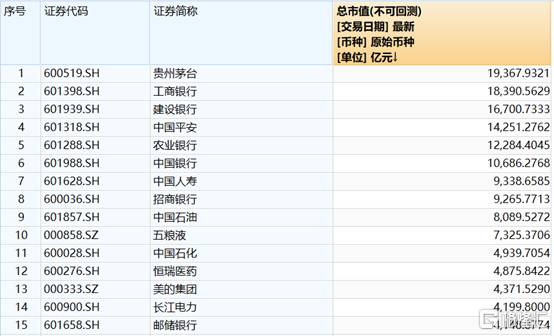

不难发现,这些区间跌幅排名靠前的个股中都是退市股、ST板块的个股。这类股票业绩不堪、问题多多,股价狂泻不止,在资本市场上犹如财富收割机。在以前的A股市场,壳资源还比较有价值,存在着炒壳的现象,但是近年来,随着退市制度的完善以及创业板注册制的推出,壳资源已经却来越不值钱了,包括ST股在内的一些传统意义上的壳股遭到了资金的抛弃。7月3日,沪深两市3864家上市企业,总成交金额为11712亿元,成家金额排名靠前的386家公司合计成交了6582亿元,占总交易额的56%。这也就是说,10%的头部公司已经占据超过56%的交易份额。现在许多个股已经逐渐边缘化了,这一点也体现在了市值的分化上。截至7月3日收盘,A股市场的总市值大约为74万亿元,排名靠前的386家公司的市值达到了47.84万亿元,占比为64.65%。

图片来源:Wind

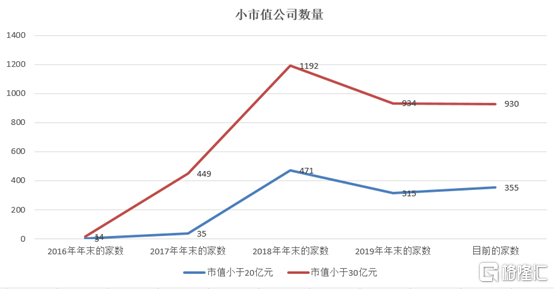

另外,从最近5年市值小于20亿元以及市值小于30亿元的数量来看,目前的小市值公司的数量虽然相较于2018年有所减少,但是相较于2016年、2017年时还是在大幅增加的。

数据来源:Wind

这既有2016年、2017年离2015年那波大牛市很近,许多公司还在下跌途中有关,也与市场资金逐渐往头部公司集中的市场风格变化有关。

2

疯涨与暴跌并存

正是由于资金集中在小部分公司内,这也导致了部分个股暴跌的同时另一部分的个股在疯涨。Wind数据显示,2020年以来,区间股价上涨的个股有2067只,上涨个股占比为53.5%,其中区间股价涨幅超过100%的有147只个股,占市场总数的比例为3.8%,表现最为出色的是两只次新股斯达半导、万泰生物,区间股价涨幅均超过了10倍。

图片来源:Wind

半年多的时间内,股价录得翻倍涨幅算得上是A股市场当之无愧的牛股。仔细观察这个名单可以发现这些牛股可以分为以下三种类型:一是上市没多久的次新股。上述的斯达半导、万泰生物、瑞芯微等个股均是科技、医药等热门板块的次新股,在上市时便受到了资金的青睐,连收多个涨停板。二是因热门概念遭到短期爆炒的个股。名单中的王府井、凯撒文化、格力地产等个股均是如此。

图片来源:Wind

三是机构资金抱团的白马股。以卓胜微为例,该公司2020年一季报披露的前十大流通股东都是机构大资金,包括诺安成长、南方信息创新、华夏优势增长等多只主动型偏股基金;而较上个报告期退出前十大流通股东的也基本都是大机构,包括汇添富基金、全国社保基金等。

图片来源:同花顺

机构资金流出立马有其他资金顶上这对该公司的股价起到了支撑作用,该股也走出了一波牛市行情,上市仅一年多的时间,股价已经涨近20倍。不论是三种情况中的哪一种,这些股价持续飙涨的个股都是资金非常青睐的,只是参与资金的性质不同而已。

3

A股市场港股化

从目前的情况来看,A股市场个股之间的分化已经很严重,受到资金青睐的那些个股股价得以飙涨,尤其是机构资金抱团的白马股更是走出了一波牛市行情,股价已经涨上了天,而包括ST股在内的垃圾票越来越没有市场,已经在逐渐沦为无人问津的“仙股”。像美股、港股等成熟的资本市场,这种头部公司持续走牛,大部分个股阴跌,小部分个股沦为“仙股”的特征表现得尤为明显。数据显示,最近的交易日,美股市场4835只个股合计成交3122亿美元,而排名靠前的483家公司的成交金额合计达到了2539亿美元,占比达到了81%。

图片来源:Wind

像特斯拉、亚马逊、苹果等明星公司的股价也是频频刷新上市新高。

图片来源:Wind

而随着A股市场的逐步放开,各路机构资金在市场中的占比还将获得提升,未来的A股将变得更成熟,向美股、港股市场看齐。

4

后市投资机会在哪里?

不过,A股港股化是一个长期趋势,而单从近期以来的市场情况来看,A股市场短期存在着结构性牛市的特点。上面说过,今年以来涨幅翻倍的个股有147只,在市场中的占比不足4%,而在这些半年翻倍的牛股中,医药股的占比非常高,其次主要是科技板块以及消费板块的个股。而最近几个交易日,A股市场的金融板块的个股也开始爆发,像光大证券在9个交易日内涨超90%,东方财富、招商证券、张家港行、平安银行等个股也都有不俗的涨幅。

图片来源:Wind

在未来相当长的一段时期内,A股市场应该还是结构性牛市的格局,资金青睐的板块个股大涨,被资金抛弃的个股则会持续下跌。

最近几日,多家券商机构也对接下来的板块机会发表了看法:海通宏观姜超指出,今年受到疫情冲击,为了避免经济衰退,新一轮加杠杆周期已经开启,5月的广义货币M2增速升至11.1%,创下了3年新高。随着新一轮加杠杆周期的启动,经济通胀有望回升,利率将重新进入上行周期,大类资产配置将从债券牛市转向股票牛市,而在股市内部金融、地产等价值蓝筹有望重新崛起。

天风证券最新策略报告认为,估值的极端分化,是低估值板块修复的最大逻辑,而估值一定程度收敛后,低估值的吸引力也自然下降,当前该机构更倾向于认为这是一次短平快的风格小漂移,低估值板块核心主线是具备自我强化逻辑的券商。考虑未来一年的景气度趋势,长期看好一个中心(5G&数据中心)和三个基本点(三大渗透率未来有望快速提升的板块:新能源车、无线耳机、信创)。

海通证券的研报指出,今年上半年疫情全球蔓延背景下A股韧性很强,源于宏微观流动性充裕,19/1开始的牛市格局未变。下半年企业利润同比将回升至两位数,牛市进入盈利估值双轮驱动,市场望向上突破,创本轮牛市新高。市场将从局部机会扩散到轮涨,科技+券商主线再发力,低估低配行业阶段性补涨,如银行地产及周期。

中信证券的研究人员认为,低估值板块的补涨并非风格切换,只是短暂的风格再平衡,也是未来风格切换的预演。预计补涨仍将持续1~2周,但涨速将放缓;解禁压力与业绩验证过后,市场将重回均衡状态。3季度后期起,金融和周期才将成为下一轮持续数月的趋势性上涨的主线之一。3季度市场任何的调整和结构松动,都是新的入场时机,也是下半年最佳的配置时机。

More Content