2020年已經過去一半多,A股市場的創業板指漲勢如虹,自年初至今已經飆漲了36.95%,深圳成指也上漲19.2%,上證指數表現稍差只上漲了3.37%。

圖片來源:Wind

然而,在指數上漲的同時,市場內有許多個股猶如身在地獄,股價遭遇持續暴跌,投資者也損失慘重。

1

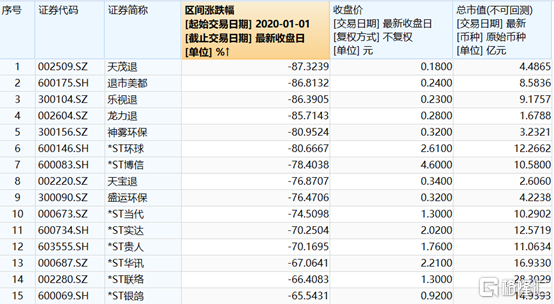

337股今年已跌超20%

截至目前,2020年以來,區間股價下跌的有1797只,目前市場合計有3864只個股,區間股價下跌個股的佔比為46.51%,其中區間跌幅超過20%的有337只,區間跌幅超過80%的有6只,主要包括天茂退、樂視退、神霧環保等個股。

圖片來源:Wind

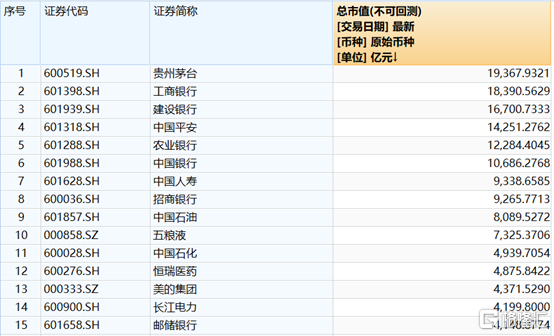

不難發現,這些區間跌幅排名靠前的個股中都是退市股、ST板塊的個股。這類股票業績不堪、問題多多,股價狂瀉不止,在資本市場上猶如財富收割機。在以前的A股市場,殼資源還比較有價值,存在着炒殼的現象,但是近年來,隨着退市制度的完善以及創業板註冊制的推出,殼資源已經卻來越不值錢了,包括ST股在內的一些傳統意義上的殼股遭到了資金的拋棄。7月3日,滬深兩市3864家上市企業,總成交金額為11712億元,成家金額排名靠前的386家公司合計成交了6582億元,佔總交易額的56%。這也就是説,10%的頭部公司已經佔據超過56%的交易份額。現在許多個股已經逐漸邊緣化了,這一點也體現在了市值的分化上。截至7月3日收盤,A股市場的總市值大約為74萬億元,排名靠前的386家公司的市值達到了47.84萬億元,佔比為64.65%。

圖片來源:Wind

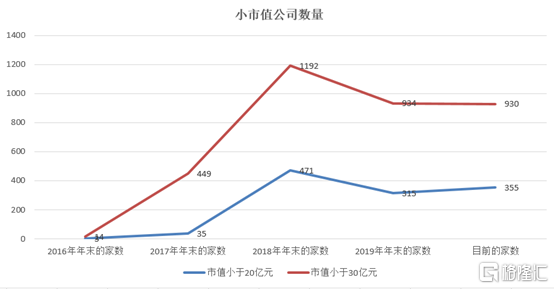

另外,從最近5年市值小於20億元以及市值小於30億元的數量來看,目前的小市值公司的數量雖然相較於2018年有所減少,但是相較於2016年、2017年時還是在大幅增加的。

數據來源:Wind

這既有2016年、2017年離2015年那波大牛市很近,許多公司還在下跌途中有關,也與市場資金逐漸往頭部公司集中的市場風格變化有關。

2

瘋漲與暴跌並存

正是由於資金集中在小部分公司內,這也導致了部分個股暴跌的同時另一部分的個股在瘋漲。Wind數據顯示,2020年以來,區間股價上漲的個股有2067只,上漲個股佔比為53.5%,其中區間股價漲幅超過100%的有147只個股,佔市場總數的比例為3.8%,表現最為出色的是兩隻次新股斯達半導、萬泰生物,區間股價漲幅均超過了10倍。

圖片來源:Wind

半年多的時間內,股價錄得翻倍漲幅算得上是A股市場當之無愧的牛股。仔細觀察這個名單可以發現這些牛股可以分為以下三種類型:一是上市沒多久的次新股。上述的斯達半導、萬泰生物、瑞芯微等個股均是科技、醫藥等熱門板塊的次新股,在上市時便受到了資金的青睞,連收多個漲停板。二是因熱門概念遭到短期爆炒的個股。名單中的王府井、凱撒文化、格力地產等個股均是如此。

圖片來源:Wind

三是機構資金抱團的白馬股。以卓勝微為例,該公司2020年一季報披露的前十大流通股東都是機構大資金,包括諾安成長、南方信息創新、華夏優勢增長等多隻主動型偏股基金;而較上個報告期退出前十大流通股東的也基本都是大機構,包括匯添富基金、全國社保基金等。

圖片來源:同花順

機構資金流出立馬有其他資金頂上這對該公司的股價起到了支撐作用,該股也走出了一波牛市行情,上市僅一年多的時間,股價已經漲近20倍。不論是三種情況中的哪一種,這些股價持續飆漲的個股都是資金非常青睞的,只是參與資金的性質不同而已。

3

A股市場港股化

從目前的情況來看,A股市場個股之間的分化已經很嚴重,受到資金青睞的那些個股股價得以飆漲,尤其是機構資金抱團的白馬股更是走出了一波牛市行情,股價已經漲上了天,而包括ST股在內的垃圾票越來越沒有市場,已經在逐漸淪為無人問津的“仙股”。像美股、港股等成熟的資本市場,這種頭部公司持續走牛,大部分個股陰跌,小部分個股淪為“仙股”的特徵表現得尤為明顯。數據顯示,最近的交易日,美股市場4835只個股合計成交3122億美元,而排名靠前的483家公司的成交金額合計達到了2539億美元,佔比達到了81%。

圖片來源:Wind

像特斯拉、亞馬遜、蘋果等明星公司的股價也是頻頻刷新上市新高。

圖片來源:Wind

而隨着A股市場的逐步放開,各路機構資金在市場中的佔比還將獲得提升,未來的A股將變得更成熟,向美股、港股市場看齊。

4

後市投資機會在哪裏?

不過,A股港股化是一個長期趨勢,而單從近期以來的市場情況來看,A股市場短期存在着結構性牛市的特點。上面説過,今年以來漲幅翻倍的個股有147只,在市場中的佔比不足4%,而在這些半年翻倍的牛股中,醫藥股的佔比非常高,其次主要是科技板塊以及消費板塊的個股。而最近幾個交易日,A股市場的金融板塊的個股也開始爆發,像光大證券在9個交易日內漲超90%,東方財富、招商證券、張家港行、平安銀行等個股也都有不俗的漲幅。

圖片來源:Wind

在未來相當長的一段時期內,A股市場應該還是結構性牛市的格局,資金青睞的板塊個股大漲,被資金拋棄的個股則會持續下跌。

最近幾日,多家券商機構也對接下來的板塊機會發表了看法:海通宏觀姜超指出,今年受到疫情衝擊,為了避免經濟衰退,新一輪加槓桿週期已經開啟,5月的廣義貨幣M2增速升至11.1%,創下了3年新高。隨着新一輪加槓桿週期的啟動,經濟通脹有望回升,利率將重新進入上行週期,大類資產配置將從債券牛市轉向股票牛市,而在股市內部金融、地產等價值藍籌有望重新崛起。

天風證券最新策略報告認為,估值的極端分化,是低估值板塊修復的最大邏輯,而估值一定程度收斂後,低估值的吸引力也自然下降,當前該機構更傾向於認為這是一次短平快的風格小漂移,低估值板塊核心主線是具備自我強化邏輯的券商。考慮未來一年的景氣度趨勢,長期看好一箇中心(5G&數據中心)和三個基本點(三大滲透率未來有望快速提升的板塊:新能源車、無線耳機、信創)。

海通證券的研報指出,今年上半年疫情全球蔓延背景下A股韌性很強,源於宏微觀流動性充裕,19/1開始的牛市格局未變。下半年企業利潤同比將回升至兩位數,牛市進入盈利估值雙輪驅動,市場望向上突破,創本輪牛市新高。市場將從局部機會擴散到輪漲,科技+券商主線再發力,低估低配行業階段性補漲,如銀行地產及週期。

中信證券的研究人員認為,低估值板塊的補漲並非風格切換,只是短暫的風格再平衡,也是未來風格切換的預演。預計補漲仍將持續1~2周,但漲速將放緩;解禁壓力與業績驗證過後,市場將重回均衡狀態。3季度後期起,金融和週期才將成為下一輪持續數月的趨勢性上漲的主線之一。3季度市場任何的調整和結構鬆動,都是新的入場時機,也是下半年最佳的配置時機。

More Content