作者 | puuuuuma

數據支持 | 勾股大數據

由於疫情的影響,全國影院從除夕停工,至今已經有100余天。影院關門、劇組停工、票房歸零,疫情對電影行業的打擊無疑是巨大的。不過,"花有重開日",隨着疫情逐漸被控制,生產生活開始恢復。娛樂活動的恢復也在進行中,在剛剛過去的五一節,全國共計接待國內遊客1.15億人次,已經基本恢復到去年同期的六成左右。

影院復工預計也將提上日程。實際上,在3月20號的時候,已經有部分影院率先復工,後被國家電影局發佈緊急叫停。不過,當下討論影院復工或許更有現實意義,因為一來疫情控制與三月時不可同日而語,二來經濟恢復被提到了重要的位置,國內部分公共場所已經開放,上海迪士尼也將於5月11日部分開放。

在這樣的背景之下,我們對電影行業的投資機會做一簡單探討。

01

電影板塊:A股堅韌,海外跌幅較大

A股電影公司已經都發過2020年的一季報了。2020的前三個月共有兩個多月處於疫情影響之下,所以電影公司的業績不好也是預料之中。2020Q1,除了光線傳媒錄得0.29億元的歸母淨利潤以外,其餘公司皆錄得虧損。

預期比業績重要,因為業績代表的過去,而預期則看向未來。實際上,市場已經將一季度的業績pricein了。在經過一段時間的下跌之後,預期就佔據了主導。可以看到的是,從4月底開始,電影股已經出現了一波小反彈。

A股電影板塊比想象的要來的堅韌,如果拉一下a股電影板塊主要公司年初至今的漲跌幅,會發現大部分的跌幅並不大,在0%~-20%區間,而同期上證指數和滬深300指數也下跌了5.9%和4.2%。北京文化跌幅較大則是因為被前高管指控財務造假所致。

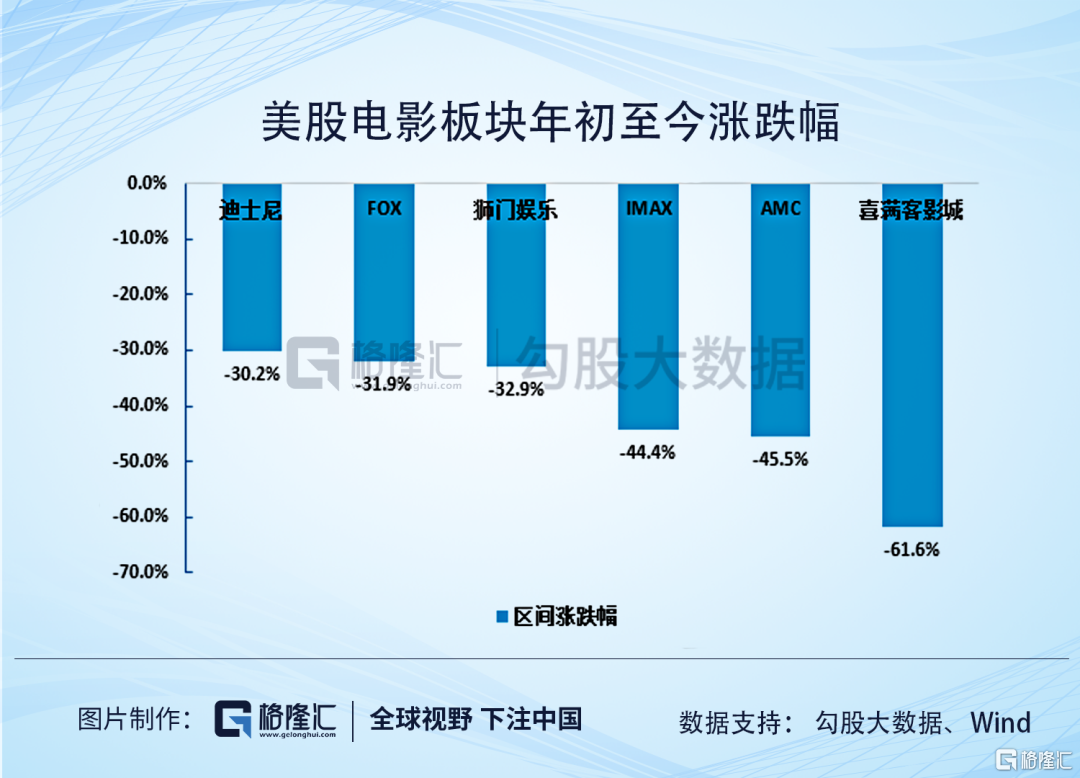

相比之下,港股和美股的電影板塊就比較慘了,比如港股的貓眼娛樂和阿里影業,跌超20%,美股第一大和第三大影院AMC和Cinemark,今年以來跌幅超40%。

A股電影板塊之所以如此堅韌,有幾個原因,其一是中國疫情控制得當,影響時長和規模皆小於國外疫情嚴重國家,其二是疫情已經基本結束,影院復工有望,就這一點上是領先大部分國家的,其三則是A股電影股估值較低,從15年的高點跌跌不休,已經跌倒相對較低的位置。且大部分A股電影公司並不存在AMC這樣的破產壓力,沒有破產風險的話,至少下跌還是有底的。

02

影院復工後,有哪些投資機會?

從當前的疫情發展和國內復工狀況,我們預計影院將在六七月開始復工。不過,復工不是一蹴而就,而會是漸進式的,全面復工需要更長的時間。

並且復工之後,也不宜過於樂觀。首先是由於疫情的餘威仍在,去影院這樣人員密集的公共場所,大多數人還是心有忌憚的。我們看到,影院於3月20日至3月27日的短暫復工期間,觀眾的觀影熱情並不高。3月20日復工首日,全國復工影院數僅486個,復工率4.28%,只產生了1.38萬元的收入。

其次,從上游內容供給來看,鑑於恢復期初人流量不大,製片方也不會急於將庫存的重磅影片投入市場。率先上映的可能會是復映的影片,比如之前復工時,上映的是《戰狼2》、《流浪地球》、《狼圖騰》等。

所以復工只是第一步,更重要的是終端的觀眾和上游的片方信心的恢復。

電影行業的投資機會,我們從短期和中長期的角度來看。電影行業的營收基本都來自於一張張小小的電影票,消費者通過在線票務平台或者直接在影院購買電影票,票房收入扣除專項資金和營業税後,在產業鏈上下游各方間進行分配。

- 2.1 -

首先看上游的內容生產和中游的發行,它們可以合在一起看,因為大部分頭部的電影公司既參與制片出品,也參與發行。這些主要是一些A股的公司,比如光線傳媒、華誼兄弟、北京文化、萬達電影等等,還有港股的歡喜傳媒。

前面提到,A股大部分電影公司其實跌的不多,既然沒怎麼跌,當然談不上抄底了。

即便開始復工,可預見的也就是一小波的反彈,就像3月20日復工後的那樣。如果以六七月開始復工計算,在經過一段時間的流量恢復之後,預計國慶檔會是今年最重要的檔期。屆時,積累了大半年的電影庫存可能會扎堆上映,競爭也無比激烈。可以關注有重磅電影儲備或主投的製片商,如光線傳媒(《姜子牙》、《妙先生》、《蕎麥瘋長》等),華誼兄弟(《八佰》、《侍神令》、《749局》、《美人魚2》等),萬達電影(《唐人街探案3》等),歡喜傳媒(《囧媽》、《中國女排》等)。

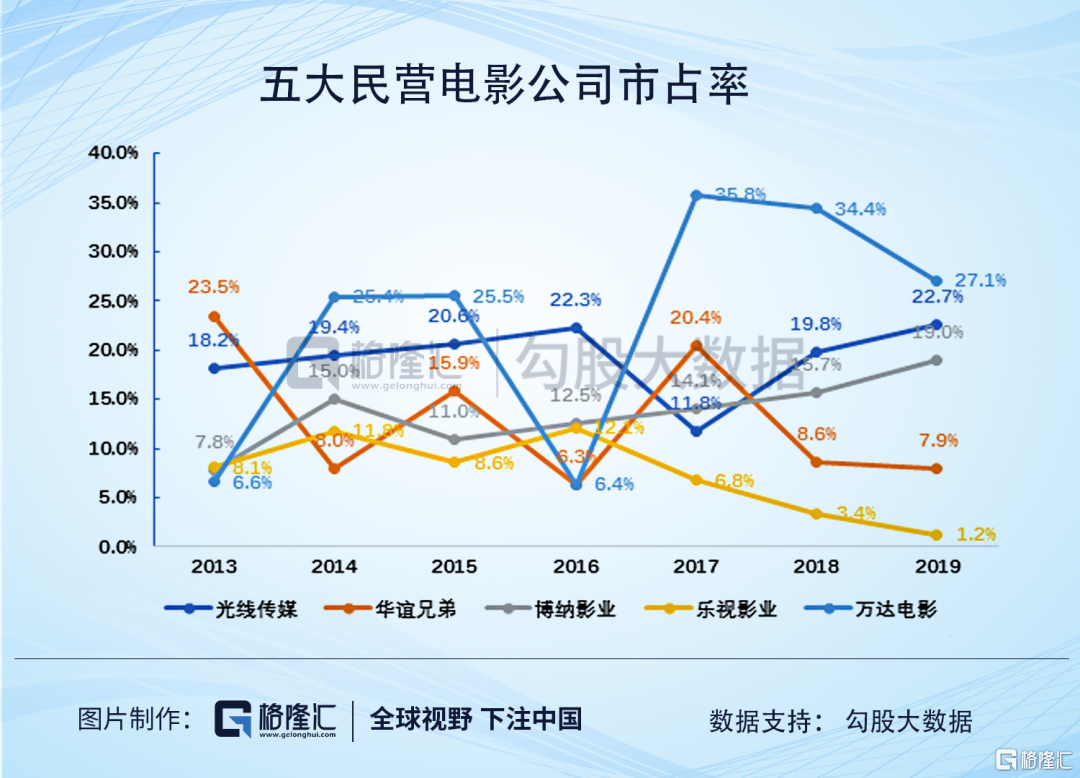

從長期來看,電影行業的上游正在發生變化。市場分化加劇,比如傳統的"五大"變為了"四大",樂視影業(後改名"樂創文娛")隨着管理層流失、人員流失、資金緊張等,弱勢愈發明顯,據貓眼電影顯示,2019年僅參與了兩部電影(《熊出沒》、《秦明生死語者》)。華誼兄弟最近兩年也受到出品質量和監管的雙重影響而流年不利。而博納影業和光線傳媒則表現出彩,不斷有高票房電影推出。

但是另一方面,競爭格局仍不清晰,集中度不高。以導演為核心的新勢力的崛起又增加了市場的豐富度,比如《我不是藥神》的主出品方壞猴子影業,《西紅市首富》的主出品方開心麻花傳媒,《一出好戲》的主出品方瀚納影視等等。

高毅資產的邱國鷺曾這樣評價傳媒影視股:"目前影視股最大的問題是缺乏持續性,通常由內容項目決定盈利能力,較多公司在盈利模式上沒有可複製性。"

業績不具有連續性、單一項目對公司業績影響巨大、票房的不可預測性,還有監管,這都構成了長期投資的阻礙。

- 2.2 -

相比於上中游較大的不確定性,下游院線的確定性則較高,基本固定的票房分成比例加上一定量的衍生品收入和廣告收入,基本與票房走勢同進同退。所以,短期的投資邏輯就是看影院何時復工,已經復工後票房的恢復速度。其實,像疫情這樣的短期影響,用DCF估值可以看出,對相關公司的內在價值影響不大。

長期來看,我們所擔憂的主要有兩點,第一點是疫情會否徹底改變消費習慣,因為爆炸的娛樂方式對電影的替代性,加上疫情的集體記憶,導致每年觀影人次回不到疫情以前的水平。

第二點則是銀幕數的高速增長導致單銀幕收入持續下降,需求見頂的情況下,銀幕擴張已經非常不經濟。

國內院線市場集中度不算高,前十大院線的票房佔比為67.7%。且競爭格局基本穩定,2019年與2018年同期相比,十大院線的排名基本不變,市場份額也基本穩定。在誰也幹不掉誰的前提之下,提價自然是很難的。況且中國電影市場與美日韓相比,一來票價/人均可支配收入高於後者,二來人均年觀影次數顯著低於後者。所以從長期的角度,在拐點來臨之前,我們對這類公司的投資策略也是偏謹慎的。

- 2.3 -

最後是在線票務平台。貓眼和淘票票佔據了95%以上的市場份額,已經形成了寡頭壟斷。簡單地説,這是整個電影行業裏競爭格局最好的細分板塊。

短期來看,貓眼和阿里影業佔比較大的票務收入基本與票房成正比,如果復工後票房逐漸恢復正常的話,對兩個公司都構成短期利好。另外,從內在價值的角度,貓眼和阿里影業也是超跌的。

長期來看,我們一方面看好貓眼和阿里影業的互聯網打法對整個電影行業的重塑,通過引入在線票務、線上營銷、人工智能與大數據分析、SaaS系統等等,讓電影行業煥然一新;另一方面,則看好貓眼和阿里影業在行業內的橫向與縱向擴張,譬如橫向推出演出票務、廣告等服務,縱向切入宣發、上游內容製作、內容投資等領域。

More Content