3月27日盤後,中國科培(1890.HK)發佈2019年度業績公告。截至2019年12月31日止年度,公司實現收入7.14億元(人民幣,下同),同比增長24.1%;毛利4.82億元,同比增長23.7%;核心淨利潤4.50億元,同比增長30.1%;擬派息0.1港元/股,派息率約40%。

綜合來説,中國科培本次的業績維持了以往一貫穩健的風格,且經營指標增幅略超過早前市場預期。受業績利好刺激,次個交易日(3月30日),中國科培於盤中一路上攻,截至收盤股價累計漲幅為4.34%。

一. 2019年業績點評:深耕精品型高教,內生增速仍強勁

截至目前,中國科培旗下共有三所高等院校,分別是廣東理工學院、肇慶學院以及今年年初新收購的哈爾濱石油學院。鑑於哈爾濱石油學院的收購發生於報告期後,所以2019年度中國科培的業績增長依然是靠純內生驅動的。

雖然中國科培的學校數量並不多,但其在校學生規模於華南地區同類型院校中保持領先地位,且內生潛力充足,屬於注重質量的精品型高教公司。

1. 本科學生人數繼續強勁增長,教育業務多元化發展

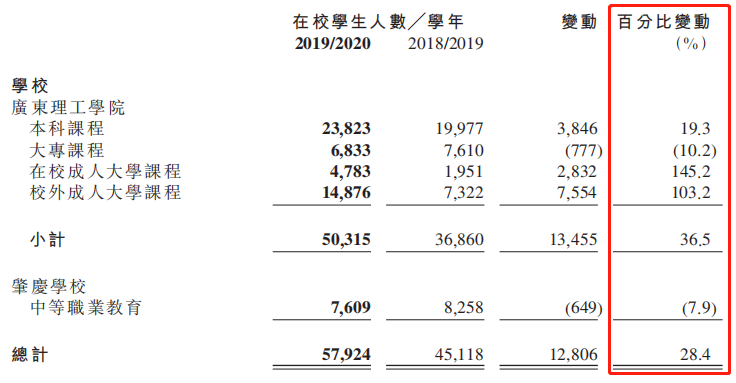

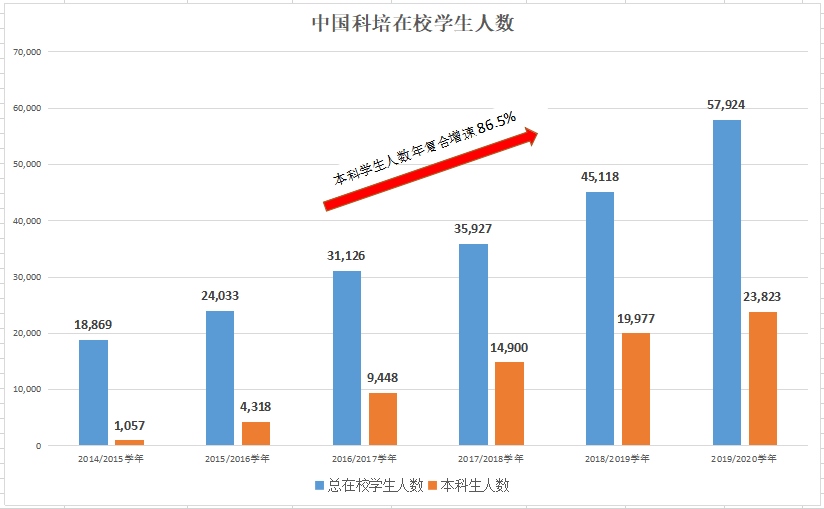

2019/2020學年,中國科培的總在校學生人數為57,924名,同比增長28.4%,較2014/2015學年18,869名的在校生體量實現年25.1%的年複合增速,整體擴張態勢穩健。其中,廣東理工學院的在校生人數達到50,315名,同比大幅增長36.5%,是驅使公司業績成長的核心動力。具體而言,該校本科課程的學生人數為23,823名,同比增長19.3%。

數據來源:公司公告

2014年,廣東理工學院正式獲得由教育部批准的全日制普通高等本科院校辦學資質,實現“專升本”層面的重大轉折,業務競爭力得到昇華。得益於廣東省得天獨厚的區位經濟優勢,廣東理工學院近年來專升本業務發展得如火如荼,本科在校學生人數由2014/2015學年的1,057人迅速增長至2019/2020學年的23,823人,年複合增速達到86.5%,在港股同業中內生增速一騎絕塵,同時本科學生數佔比份額也從5.6%增至逾40%的高水平。

數據來源:公司公告,格隆彙整理

除此之外,中國科培也在謀求教育業務的多元化發展。2019/2020學年,公司在校成人大學課程和校外成人大學課程的學生人數分別為4,783名和14,876名,同比分別增長145.2%和103.2%,更多地滿足已經工作的成人大學生的各種需求。同時,公司也在積極拓展廣東理工學院考證中心的課程範圍,提高學生的就業競爭力。

2. 本科生均學費持續提升,相關收入駛入快車道

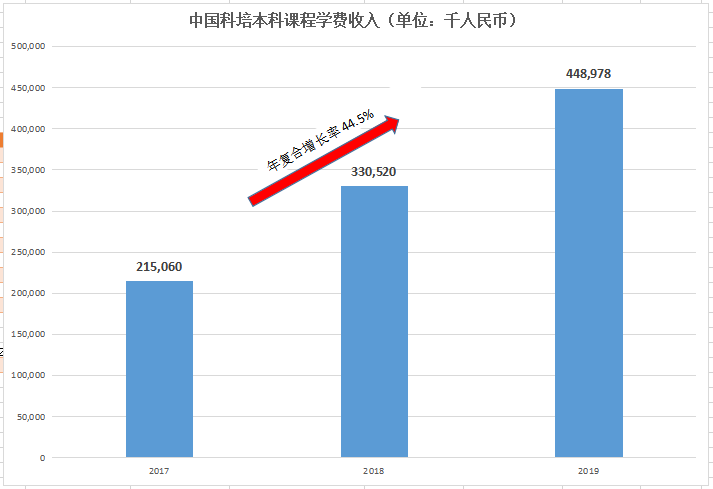

2019年,中國科培實現收入7.14億元,其中學費、住宿費和其他教育服務收入比重分別為91.8%、7.3%及0.87%,學費為公司最核心的收入來源。具體而言,報告期內公司的學費總額為6.56億元,同比增長25.8%。其中,本科課程的學費收入達到4.49億元,同比顯著增長35.8%,2017-2019年的年複合增速高達44.5%。

數據來源:公司公告,格隆彙整理

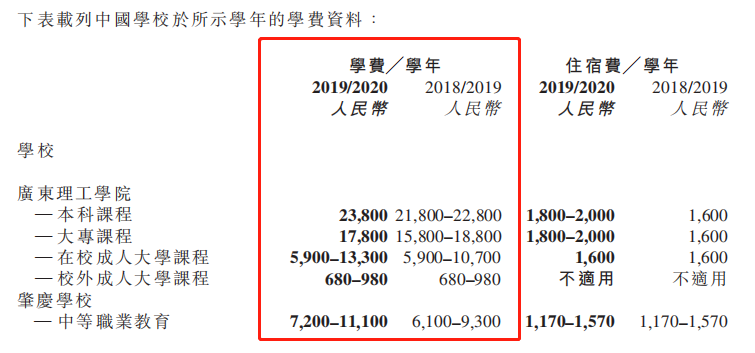

本科課程學費的較快速增長,除了前面提到的學生數量規模擴張外,還源於生均學費的不斷驅動。2019年,中國科培本科的生均學費約為18,846萬元,同比增長13.9%,2017-2019年的年複合增速為14.3%,顯示公司本科課程定價權的平穩走強。其中,廣東理工學院本科課程的學費是最高的,2019/2020學年達到23,800元,是中國科培毛利率最高的課程。

數據來源:公司公告

自廣東理工學院實現專升本後,隨着本科學費收入比重的提升,中國科培的毛利率水平從2015年的64.0%提升至2019年的67.5%,2019年同比則基本保持穩定,在港股同業中始終處在頭部梯隊水平。

3. 費用管控能力得當,淨利潤率持續改善

報告期內,中國科培的銷售、行政、融資費用率分別為3.4%、10.8%及0.3%,銷售費用率同比略增0.9個百分點,行政及融資費用率則分別下降2.3及1.2個百分點,費用管控能力得當。

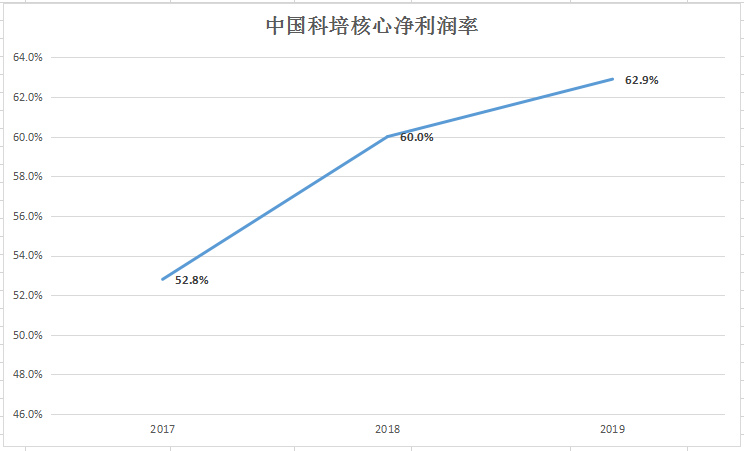

2019年,在保持收入較高增速增長的同時,憑藉着自身經營管理能出色、規模化效益顯著、上市費用一次性影響剔除等因素,中國科培核心淨利潤為4.50億元,同比增長30.1%,2017-2019年度的年複合增速為36.7%;核心淨利潤率能夠達到62.9%,同比繼續提升2.9個百分點,較2017年則提高整整10個百分點。

數據來源:公司公告,格隆彙整理

4. 資金儲備充足,繼續外延併購力強

截至2019年底,中國科培賬面並無短期銀行貸款,長期貸款1億元,有息負債率僅2.9%,資產負債率3.6%,在手現金及現金等價物約13.8億元,資金儲備充裕、負債槓桿壓力小。

值得注意的是,中國科培旗下的廣東理工學院和肇慶學校辦學資質均已非常成熟,未來並不需要過多的資本開支進行建設便能夠持續創造收入利潤,顯示中國科培仍有充足的外延併購能力。

二. 2020年業務看點:上市後首單收購落地,迎專升本政策利好

總的來説,中國科培在2019年向市場交出了一份滿意的年終“成績單”,各項核心經營指標均穩步向前。展望2020年,作為一家精品型高教公司,中國科培依然有以下亮點值得市場挖掘關注。

1. 廣東理工學院新鼎湖校區第三期預計年內竣工

在廣東理工學院強勁的內生驅動下,中國科培的校園利用率逐年提高,至2019/2020年已經達到91.4%,同比增長1.5個百分點,潛在的容納空間略顯乏力。公告顯示,廣東理工學院的新鼎湖校區的第三期工程將於2020年下半年竣工,進一步將廣東理工學院的可容納人數擴大約3,000名學生,為學校強勁的學生內生增長力提供足夠的承載空間。

同時,除了新鼎湖校區外,廣東理工學院的高要校區也將進行進一步的改造,重點是擴張及改造宿舍及配套設施,預計可容納7,000名學生的宿舍將於2021年下半年竣工,屆時有望再強化學校的學費及住宿費定價權。

據悉,中國科培計劃動用上市所得款項,並以營運資金為補充,為有關擴張及改造工程撥資,資金層面寬裕。

2. 上市後首單收購落地,資源互補加速業績增長

今年1月13日,中國科培宣佈擬以14.5億元的代價全資收購哈爾濱石油學院,公司上市後的首單外延收購落地,業務觸角也從華南成功延伸至華北地區,打造出業績的外延增長點。

哈爾濱石油學院於2003年創辦,坐落於哈爾濱國家級新區的核心地段,2012年已獲教育部批准轉設為本科高校,同年獲學士學位授予權。據悉,學校在黑龍江省內頗具有影響力,報到率在黑龍江民辦學校中排名第一,考研率、就業率在黑龍江民辦學校中排名第二。同時,雖然哈爾濱石油學院和廣東理工學院均為偏工學類的高校,但其實兩所學校的專業重合度僅有20%,未來二者有望形成教育資源互補,共同推升中國科培的招生力。

截至收購公告發布日,哈爾濱石油學院的在校生數為9,366名,同比增長5%,其中100%為本科生源。按中國科培2019/2020學年旗下兩所廣東學校57,924名的在校學生數計算,收購哈爾濱學校後,公司的總在校生數將達到約為6.7萬名,若只計算全日制統招本專科生,本科佔比將超過80%,為全行業最高。

2019/2020學年,哈爾濱石油學院的學生人數增速略低,主要是由於學校宿舍牀位的限制,導致學生增長空間受限。中國科培接手後,將對哈爾濱石油學院進行宿舍擴增,從而快速提高學校的學額,學校未來最高將可以容納2萬名學生的體量,也就是在現有的學生規模上翻番。

目前,哈爾濱石油學院的學費水平仍低於全省民辦高校平均水平的10%,尚未體現學校在黑龍江省領先的就業率以及考研率,未來在學費的提費空間上也較充足。

綜合而言,哈爾濱石油未來的內生無論從學生數量還是學費定價來説,提升的空間都較為充足,符合中國科培持續深耕精品高教的戰略導向。我們預計哈爾濱學校在年內有望完成並表,值得持續關注。

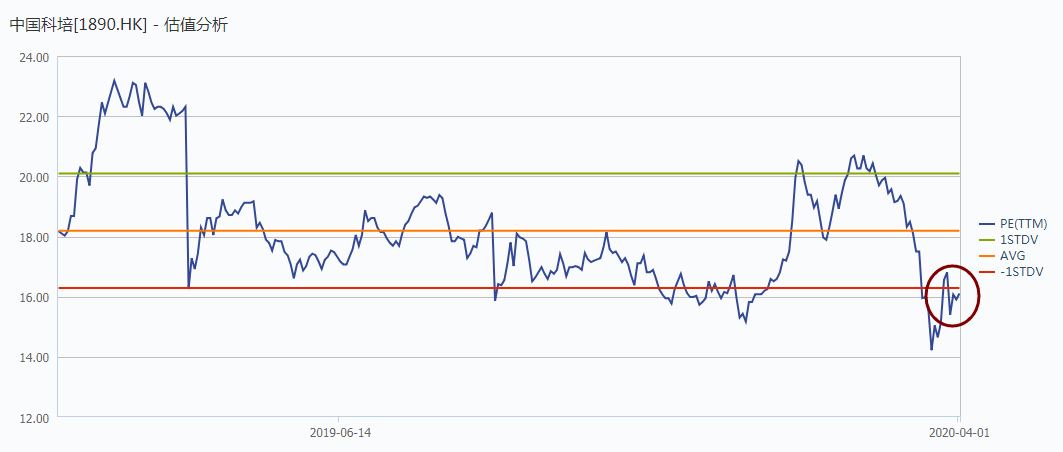

3. 估值處窪地,有望迎“戴維斯雙擊”行情

今年年初,一場疫情“黑天鵝”,激發了市場對在線教育的強烈關注,相關板塊個股漲勢喜人。相比之下,高教板塊則略顯弱勢,估值處於高教行業歷史的低位水平。截至發稿,中國科培的PE(TTM)約為16.1倍,處於上市以來的價值窪地,主要還是受港股整體的疲軟氛圍所影響。

數據來源:WIND,格隆彙整理

眾所周知,高等院校的學費採取的是學期預收制,並且學生需求是剛需,在成本並無較大變動的基礎上,疫情對高教公司的盈利水平其實基本沒有影響。相反,疫情發生後,面對接下來較大的社會就業壓力,教育部出手“救火”,明確表示將擴大專升本規模,預計專升本招生同比增加32.2萬人,這無疑直接刺激了高教的市場需求,非常大程度上利好擁有本科資質的高教上市主體。

前面提到,收購哈爾濱學校後,若只計算全日制統招本專科生,中國科培本科佔比將超過80%,為全行業最高,相關學校的吸生潛力進一步激發,估值有望逐步迴歸合理水平,疊加公司持續穩健的內生動力以及外延並表預期,靜待“戴維斯雙擊”。

More Content