作者:李红霖

来源:IT桔子

根据数据,在过去 10 年间,腾讯投资超过 700 家公司,横跨海内外,行业涉及文化娱乐、游戏、交通出行、零售等多维度。这让我们不禁好奇,究竟是什么让一个以社交起家,曾经主要靠游戏变现的公司走上了比很多专业 VC 还要广、还要远的道路?

我们试图将拆解腾讯的发展阶段,并观察每个阶段中,它的投资之道。

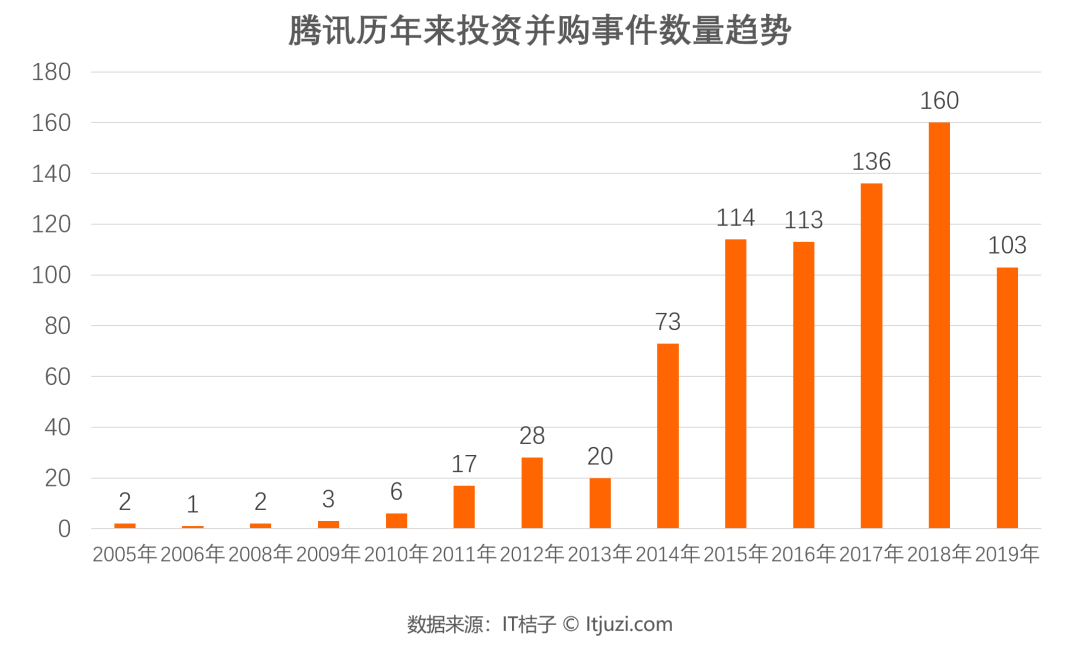

腾讯从 1998 年自成立起,一共经历了四个不同的发展阶段,每个阶段中的投资事件和特点都不尽相同,腾讯也在这不断摸索中探索出了一条独一无二的成长路径。

第一阶段(1998-2004):通过即时通讯服务在上市前完成用户快速积累

1999 年,腾迅发布 OICQ,互联网流量红利使得其用户基数迅速扩大,到 2004 年时,用户数量已经超过了 3 亿。同时,腾讯机敏地找到增值服务变现的方式,初步实现了社交流量变现的第一步,于 2004 年一跃成为第一家在香港主板上市的中国互联网企业。

但是在 2004 年及之前,即腾讯的第一个阶段更关注于企业自身的生存与发展,并无任何公开的投资事件。

这,是一个自生长的蛰伏期。

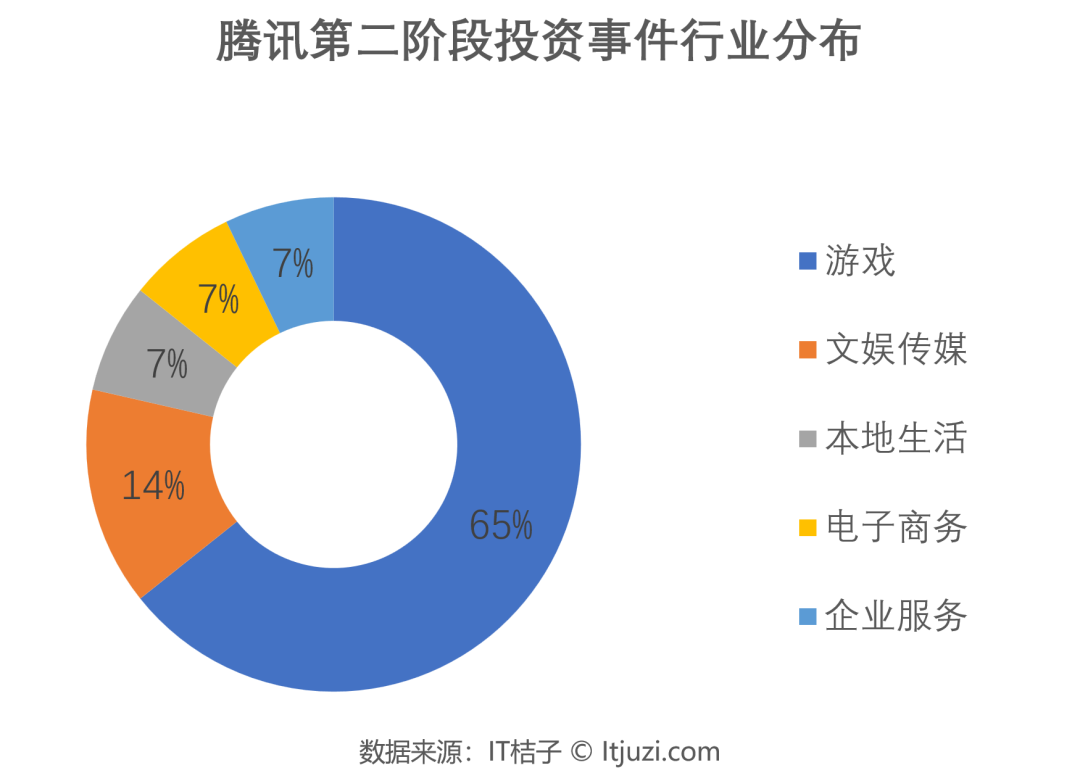

第二阶段(2005-2010):马化腾提出「在线生活」新战略,腾讯定位从即时通讯服务向社交、游戏、搜索等多种货币化渠道布局拓展。

腾讯最早的投资并购行为是在 2005 年,但 2008 年才成立投资并购部。投资团队在早期是更多以业务线上的需求来主导投资策略。一般是由业务部对项目做出判断后,投资部对财务把关,并负责执行和投后管理。

2008 年,彭志坚从 Google 中国加入腾讯投资并购部,一进部门便大力推荐大众点评——这是他在 Google 投资的项目。但腾讯业务部门经过研究后给出的结论是,花这笔钱不如自己做,腾讯有流量,把点评的内容迁移过来就可以。

随后此事被搁置。六年之后,腾讯还是投资了点评,只不过,是以 20 亿美元的估值。这都是后话了。

2006 年,博客掀起了 Web2.0 的大幕,SNS 开始在全球兴起。即时,腾讯也上线 QQ 空间业务,将即时通讯的流量引入社交网络领域。

在有了「在线生活」的概念方向后,腾讯陆续上线了很多产品线,对外投资初步崭露头角,但自研产品占绝大多数。其中就包括腾讯 TM(2004 年)、QQ 音乐(2005 年)、QQ 空间(2005 年)、QQLive(2005 年)、Foxmail(2005 年收购)、腾讯电脑管家(2006 年)、QQ 拼音(2007 年)、QQ 旋风(2008 年)、QQ 影音(2008 年)等等。

以 QQ 的海量用户为基础,这些应用中的大部分,都在相应的领域迅速冲到了行业用户数第一的位置。

在这个阶段,腾讯的主要发展方向是向大型网络游戏市场拓展,所以早期的投资项目以游戏为主,并且大多是韩国的游戏公司。2008 年,腾讯以投资形式获取《英雄联盟》开发商 Riot Games 22.34% 的股权,三年后增资并持股 92.78%。2015 年底,腾讯宣布全资收购 Riot Games 100% 的股权,确立了它在 MOBA 品类的统治地位。其余的投资均是以入股的形式进行投资。

除此之外,腾讯还上线了《穿越火线》《地下城与勇士》等为公司贡献大现金流的爆款产品。

BAT 三巨头之间都相互打过对方的主意。腾讯分别于 2005 年和 2006 年上线了拍拍网和腾讯 SOSO,至此开始了电商和搜索领域的漫长探索和尝试。事实证明,每一家互联网都有属于自己的基因,基因决定核心竞争力,但也会成为自己的局限。

2012 年,SOSO 并入腾讯战略投资的搜狗,搜索领域至此告一段落。两年后,腾讯战略投资京东,将拍拍网与易迅一起并入,电商领域的探索也随之落下帷幕。

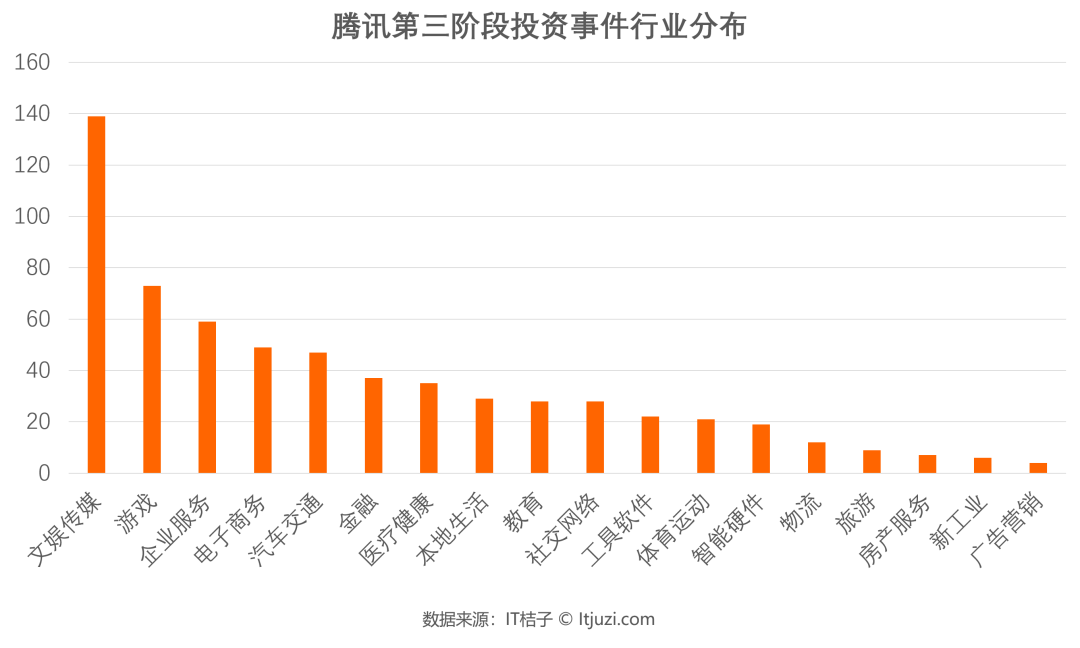

第三阶段(2011-2018):「连接一切」战略开启,全面拥抱移动互联网。

2011 年是腾讯投资的分水岭。前一年 3Q 大战的缘故,腾讯决定通过资本扶持更多合作伙伴,这让腾讯投资决策独立,绝大部分案子由投资部驱动推进,不再受业务部门影响。

在这个阶段,用定位理论来解释腾讯的战略转变再合适不过。

2010 年王兴接受访谈时,曾难掩郁闷地感叹道:「有什么业务是腾讯不做的吗?」直到 3Q 大战后,腾讯开始了彻底的反思:改变以往多元化扩张,并且所有业务都亲力亲为的业务战略,开始克制地把业务聚焦在「两个半」——「两个」是指社交与内容,「半个」一开始是金融,后来变成了互联网+,而另外的「半条命」交给其他合作伙伴。

在「连接器」定位的引导下,腾讯经历了有史以来最大的组织构架调整,并对当前业务做大量加减法。第一步就是砍掉 O2O 等诸多小业务——搜索整合进搜狗、电商整合进了京东、团购整合进了大众点评,同时大量投资腾讯生态周边的合作伙伴,也让内部业务更加聚焦于腾讯最擅长的社交平台和内容平台。

从 2012 年到 2018 年,腾讯彻底执行了「流量+资本」的双轮驱动战略,业务范围严格控制在「两个半」之内。事实证明,这个定位的准确性和及时性对腾讯来说至关重要,截止 2018 年 6 月 30 日,腾讯财报显示,其持有的上市公司股权公允价值为 2397 亿元。

拓宽护城河——游戏、大文娱传媒

如今腾讯在游戏版块的投资布局已经基本完成。其中包括任玩堂、斗鱼 TV、《天天幻灵》天锋网络、华清飞扬、胡莱游戏等国内游戏公司,以及 4:33 Creative Lab、Miniclip SA、Milky Tea、Kamcord 等知名国际游戏公司。

2016 年腾讯收购芬兰游戏公司 Supercell 的案子,是当年全球第二大科技类并购。为了完成业务部门的诉求,李朝晖带领团队花费超过半年时间研究创新方案,最终依靠牵头财团的方式,花费 86 亿美元天价拿下这家公司。

在文娱领域,腾讯 7 年中参与投资笔数高达 139 家。比较知名的财新传媒、知乎、快手、哔哩哔哩 bilibili、微影时代 (微票儿)、百思不得姐、新世相、毒舌电影、斗鱼、虎牙直播、罗辑思维等项目,都已经成为腾讯的投资对象。

事实上,腾讯是通过内部孵化以及外部投资两条路径来持续建立「内容生态」的。笔者曾经对腾讯文娱内容生态进行梳理,整理出 IP 生产、内容制作、分发、变现的产业链。(查看《腾讯文娱投资逻辑已清晰,那从财报看看 2018 它赚钱了吗》)

据内部人士透露,有段时间阿里觉得自己在大文娱很薄弱,想投资一些公司,但一番调查后发现,文娱领域的好公司基本都已经进入了腾讯的 portfolio。

难以割舍的电商情结

前面提到过腾讯在电商领域的探索,相较阿里,拍拍网的成立仅晚于淘宝两年,尽管它始终没有如腾讯所愿地变大变强,但腾讯并没有果断地放弃这块诱惑的蛋糕,更何况,网易考拉和网易严选也通过了别样的路线冲出了阿里的包围圈。因此在电商领域,腾讯密集投资了易迅、高朋网、F 团、好乐买、珂兰钻石网、五百城 3C 电器网、妈妈网、拼多多、美丽说、口袋购物等公司,其中涉及有服装、母婴、消费等多个领域。

不得不提的是,同时期买下电商赛道除了腾讯,还有红杉,但就其中的两个案例来说,结果却是天差地别。沈南鹏分别在 2010 年和 2011 年就发现并且投资了唯品会和京东,但被贴上腾讯系标签已经是 2018 年和 2014 年了。庆幸的是,拼多多的及时布局让腾讯及时扳回一成。如今,这三家公司也是腾讯在电商领域对抗阿里的主要力量。

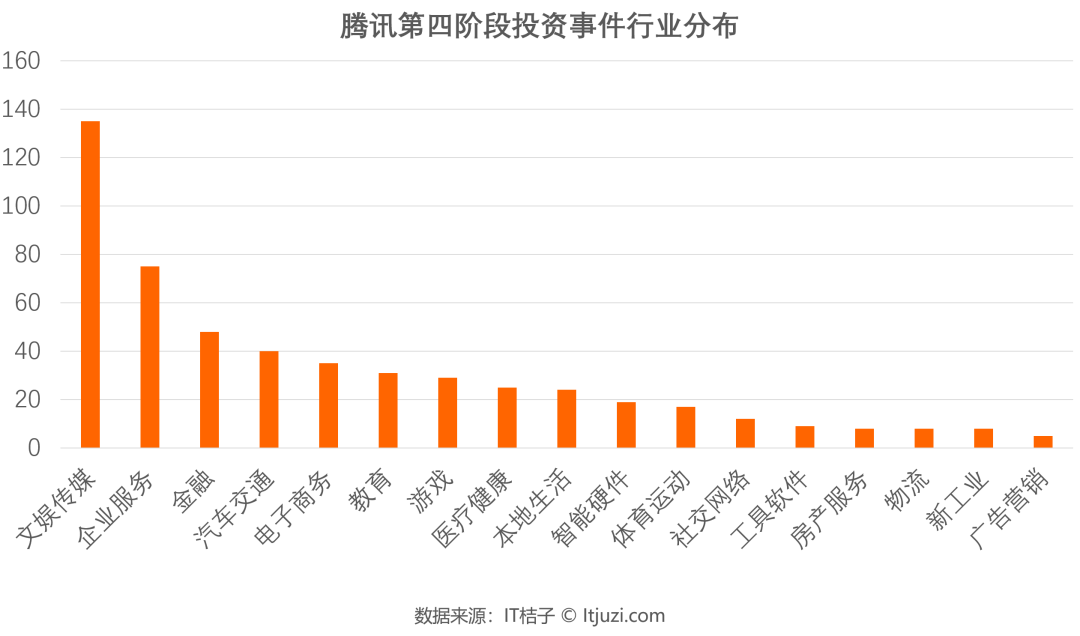

第四阶段(2018.09-至今):扎根消费互联网,拥抱产业互联网

伴随智能手机红利渐近尾声,腾讯自 2015 年起布局人工智能。在 2018 年的全球合作伙伴大会上,腾讯宣布启动新一轮的战略升级,即在连接人、连接数字内容、连接服务的基础上,推动实现由消费互联网向产业互联网的升级。

2019 年 6 月,林海峰调任腾讯金融科技负责人,而李朝晖升任腾讯副总裁,全面负责腾讯投资并购部的业务。虽然二人的汇报对象不变,但腾讯同时调整投资并购部和金融科技事业线的管理者,尤其是将李朝晖职级升至副总裁,背后反映的是腾讯战略方向的变化——在未来 3 到 5 年内,深入 To B 领域都是腾讯在集团层面的重要战略,

这与之前宣布的新一轮组织架构调整相得益彰:CSIG 作为新组建的事业群,已经与集三个事业群之大成的 PCG 权重并列,腾讯在 To B 领域要梳理新的业务重点与投资方向。

在腾讯二季度的财报会议上,腾讯首席战略官詹姆斯·米歇尔 (James Michelle) 表示,过去十年腾讯主要投资高质量内容资产,包括游戏开发商、电视剧制作公司、文学和音乐,这个趋势会继续。但未来会有一些变化,腾讯将在前沿领域加大投资,比如企业软件、金融科技、教育科技和健康等。

腾讯在 To B 领域的投资内部定义为「产业生态投资」,聚焦技术方案生态、行业解决方案生态、关键技术卡位三个领域,并重视投后的内部整合与资源嫁接。

技术生态解决方案。并不像大众所认为的「腾讯没有技术」,相反,腾讯是有着强大的底层技术平台的,如 AI 平台、大数据平台、运维平台等。应用到产业互联网领域的具体做法,一般是生态合作伙伴基于腾讯技术平台进行定制化服务,并且向客户提供最后一公里的交付落地服务——

嘉为科技(腾讯蓝鲸+IT 运维)、悠络客(腾讯 AI+智慧零售)、盛灿科技(腾讯大数据+聚合支付)便是与此相关的投资案例。

行业解决方案生态:在这个版块,腾讯主要关注有多年垂直行业经验积累,并且能够整合腾讯解决方案或平台产品,以形成端到端交付能力的重要生态伙伴。

相关投资案例有超级导购(智慧零售)、长亮科技(智慧金融)、光启元(智慧政府)等。

关键技术卡位:这里主要指关注形成底层关键技术卡位,并有机会通过与腾讯的技术整合,形成 1+1>2 效应的技术合作伙伴。

相关投资案例有月光石(P2P 视频传输技术)、唯传科技(IoT)、Quantangle(流程云技术)等。

从 2019 年以来的投资案例来看,腾讯在技术生态方案、关键技术卡位两个方向的投资案例占多数,且多采取战略、大额投资;行业解决方案赛道的投资可采取参股和跟投予以支持。这一投资策略体现出腾讯的发展重心为自身技术能力的建设与落地,而给予垂直行业的合作伙伴更多的自主空间。

投资是确保自身安全的重要手段

投资已经成为腾讯这家中国最大互联网公司最重要的战略和能力,对生态的整合与影响力都不容忽视,过去几起重大合并收购案就是最好的佐证。对此腾讯自身也有体感,李朝晖反馈,「基于业务平台进行资本连接,不仅让腾讯收获了朋友,也让我们自身在社交、支付、云等领域变得更强大。」

这也是美国互联网巨头 Google、Facebook 正在走的路径。通过投资或并购的方式,确保自己不失去未来。

《经济学人》曾撰文分析人工智能公司 DeepMind 对 Google 的价值,2014 年 Google 花 6.6 亿美元买下这家公司,却因此在全球科技公司 AI 争夺战中拥有了战略优势,不但吸纳到足够多的 AI 人才,AlphaGo 连续打败世界围棋冠军让 Google 在 AI 方面名声大噪。如果 Google 能在人工智能领域率先推出成熟商业化产品,传统广告业务的式微就不会影响它的未来。

腾讯要做的是,确保潜在颠覆性机会尽可能出现在自己视野,并且尽早被发现,以投资形式与自己产生关联将其迅速做大。这样才有可能在互联网不断更新换代的过程中,确保自身安全。

如果从投资作为业务支持手段的角度讲,腾讯已经超出战略资本布局的范畴,投资已经成为腾讯的主业之一,产生不小的收益。更重要的是,它能以低成本资金优势、海量数据支撑的信息优势、人才优势等对投资企业进行能力输出,但同时自身不需要做特别精细化的运营。如果未来再放开基金募集,能影响的范围会更大。

More Content