今年,一場突如其來的疫情,讓我們看到了火神山、雷神山醫院神速交付的奇蹟。這兩所能夠容納1000多人牀位的醫院,僅僅在10天時間內就完成建設交付。據瞭解醫院病房內不僅配備空調,設置獨立衞生間,還特別架設了5G基站,如此巨型的工程,短時間內順利交付,離不開背後無數建設者的努力,這其中就包括本身就處在疫情漩渦中心的武漢本土公司長飛光纖。在兩所醫院的建設過程中,長飛第一時間響應,提供基礎設施建設所需的大量光纜及室內外綜合佈線等產品,積極參與醫院網絡建設,為醫院提供強有力支持。

隨着港股進入業績期,長飛公司也公佈了2019年業績情況,隨着疫情走向尾聲,刺激經濟的新基建概念成為風口,作為行業龍頭,長飛的投資機會顯現,不妨藉着財報一同來尋找答案。

數據來源:公司公告

數據來源:公司公告

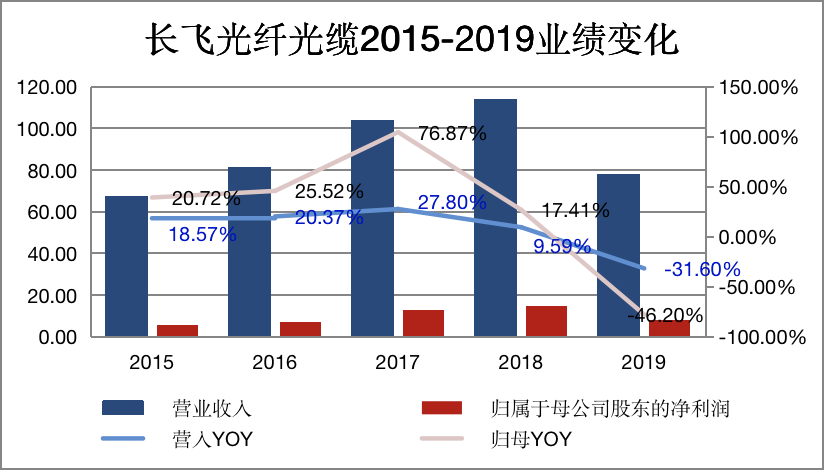

2019年長飛光纖光纜營業收入為人民幣77.69億元,同比增長-31.6%;歸屬母公司淨利潤為人民幣8.01億,同比增長-46.2%;毛利為人民幣18.33億元,毛利率為23.6%,較2018年毛利率28.4%相比,下降了4.8個百分點。可喜的是公司2019年經營活動產生的淨現金為8.42億元人民幣,同比增加49.05%;主要由於收到祕魯網絡建設項目預收款,而相關支出尚未大量發生。

數據來源:公司公告

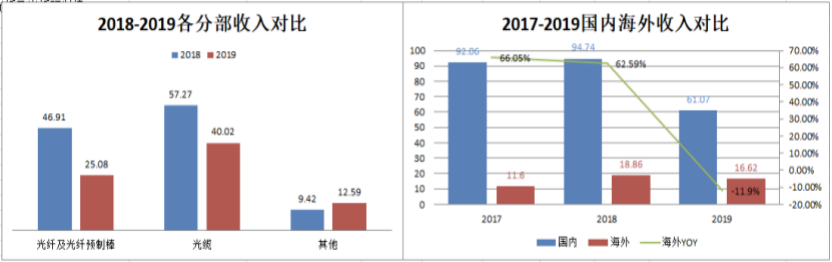

2019年光纖及光纖預製棒和光纜兩大塊業務收入增速較於2018年都有不同程度下滑,下滑程度最大的是光纖及光纖預製板,較於2018年 同比增長-46.54%。2019年國內收入為61.07億元,與2018年相比降幅為35.5%;海外收入為16.62億元,與2018年相比降幅為11.9%。

公司海外業務近幾年增速一直非常快,直至2018年的來自海外收入的同比增長為62.5%,2019年海外業務的需求量總體是有所增長的,但在中國市場光纖光纜價格大幅下跌後,海外市場競爭變得激烈,光纖光纜價格也有一定程度下跌。

公司自2018年業績下滑,原因到底是怎樣?

1、從主營看長飛光纖光纜

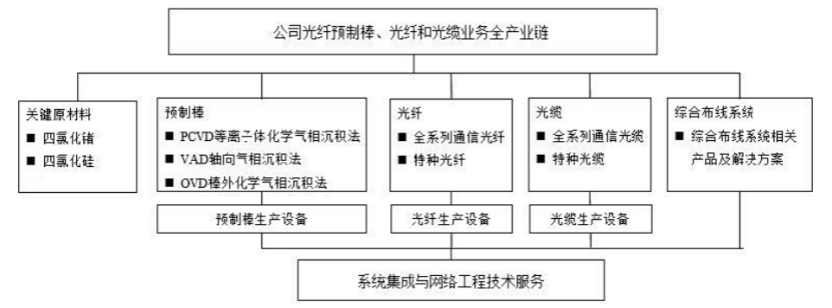

長飛光纖是全球光纖光纜的領跑企業,在國內深耕行業多年,擁有雄厚的技術儲備,是國內最早的光纖光纜生產廠商之一,有三大主營業務:光纖預製棒,光纖和光纜。

數據來源:公司公告

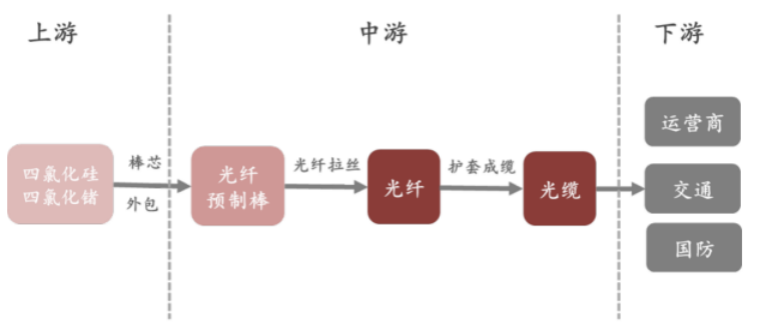

光纖光纜行業有着非常穩定的上下游產業鏈格局, 從上游到下游依次包括光纖預製棒製造、光纖拉絲和光纜製造。

圖片來源:公開信息

行業的終端客户主要為三大運營商、政府及部分互聯網企業。其中,中國移動、中國電信、中國聯通三大運營商光纖光纜需求量佔國內總需求的 80%左右。因此,運營商網絡建設對光纖光纜行業形成重大影響。其中,中國移動需求量佔中國市場50%以上。

我們從產業鏈的關係及公司經營模式可總結出公司是 “棒-纖-纜”完整產業鏈及自產與外購相結合的業務模式一體化。

長飛是國內第一家擁有光纖預製棒生產能力的企業,且是行業內為數不多的可以同時擁有PCVD,VAD,OVD三種制棒工藝的公司。

長飛能夠生產19種標準光纖,包括9種單模光纖和10種多模光纖等全系列通信光纖以及多種特種光纖。公司目前使用的光纖RIC工藝在提高光纖質量和降低光纖成本方面具有突出優勢。

圖片來源:公司公告

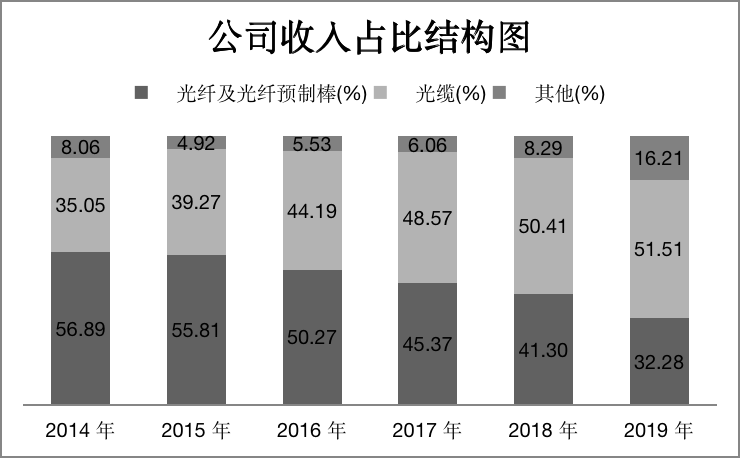

整個光纖光纜行業中:光纖預製棒、光纖、光纜佔整個產業鏈的利潤比例為7:2:1,光纖預製棒是整個環節技術壁壘的核心,有着光通信皇冠上的明珠之稱,因此也解釋了公司2018年佔營收僅41.3%的光纖及光纖預製棒分部何以能貢獻72.76%的毛利。

2、從供需角度覆盤上一輪景氣週期到2019年

在2015-2018年隨着4G的建設,中國移動加碼家庭寬帶、FTTH光纖到户的建設,光纖光纜需求帶來爆發性的增長。2018年-2019年,受到監管層持續強力推行提速降費,家庭接入寬帶(FTTH)建設進入尾聲,5G大規模建設未開啟,需求放緩,行業進入產能過剩,價格斷崖式下跌。

那麼我們從需求、供給以及價格方面進行回顧:

(1)需求端

根據中國產業信息網的統計,家庭接入寬帶(FTTH)是光纖光纜需求佔比最大的領域,達到45%;其次分別是城域傳輸網20%、無線接入20%、長途骨幹網2.5%、其他12.5%。

三大運營商的招標數據數據如圖:

數據來源:公開信息

隨着4G的建設、中國移動加碼家庭寬帶、FTTH光纖到户的建設,在2015年-2018年間需求節節攀升。中國聯通和中國電信分別每年維持在5000萬芯公里之間。而中國移動的需求從15-18年間,需求從6000 萬芯公里增加到 1億 芯公里以上,翻倍的需求量帶動整個行業的景氣週期,光纜線路總長度每年同比增加也維持20%以上增速。

數據來源:公開數據

直到2018年下半年行業整體增加放緩,隨着受到監管層持續強力推行提速降費,同時4G建設進入末期,家庭接入寬帶(FTTH)建設進入尾聲,5G大規模建設未開啟,不存在大規模建設之後,2018便是行業景氣週期性高點,2019年為行業空擋期,需求放緩。

從2015年末到2018年末,FTTH端佔比從59.3%提升到88.9%,而2019年僅提高2.4%,佔比為91.3%。

數據來源:工信部

(2)供給端

2015-2018年行業高速發展,並且在2017年光纖供不應求。與以往行業景氣週期擴光纖產能不同,15-18年光纖預製棒產能是快速擴張的,結束了預製棒短缺時期,光纖光纜出現產能過程問題。2018年底與2015年底相比,國內光棒產能有翻倍以上的增長,2018年行業到達行業高點後,行業整體產能供給過剩。

數據來源:公開數據

(3)價格

由於供需關係的變化,招標採購大幅下跌,2019 年 3 月 12 日,中國移動發佈了 2019 年普通光纜產品集採中標公告,價格同比去年的 60 多塊直接跌到了 30 多塊。

數據來源:公開數據

由於數量和價格的雙重下降而導致長飛2019年營收同比下滑31.6%,毛利率也同比大幅下滑 4.8%。

3、逆週期佈局,漸入佳境

不經一番寒切骨,怎得梅花撲鼻香。2019年是行業艱辛的一年,公司的短期業績也承受打擊。但長期來看,自身的競爭力是致勝基礎,管理層的前瞻性策略是致勝關鍵。因為通信本身是週期性行業,公司能夠根據行業的競爭加劇做出快速的應對方案,逆週期佈局中長期的戰略發展,持續地做大做強。

我們回顧一下2018-2019年長飛光纖光纜在逆週期的佈局成果,總結三點:強管理,重研發,拓市場。

(1)強管理

在低價格的情況下,依舊持續強化產品質量鞏固客户,通過多工藝提效降本。公司自主研發的VAD和OVD預製棒規模化能力逐步釋放,比公司傳統的PCVD工藝在製造單模預製棒更具成本優勢。在2019年面臨較大市場壓力的情況下,公司預製棒及光纖分部毛利率水平仍維持在40%以上。

(2)重研發

應對5G高寬帶需求,公司研發了G.654.E大有效面積超低衰減光纖。這一技術領先於世界,全國獨家且已完成運營商實驗網絡的鋪設,在國內運營商進行集中採購中取得優異成績。其次,公司開發的新一代超貝寬帶 OM5 高端多模光纖為數據中心傳輸擁有低成本、低能耗、高性能的性能,併成功商用於中鐵總公司數據中心。公司在世界移動大會期間,發佈「5G全連接戰略」和「長飛光雲工業互聯網解決方案」,為5G引用場景提供定製化的產品解決方案。

(3)拓市場

公司在國內公司獲得並執行完成湖北省內智慧公檢法、江蘇某大學全光校園等多個項目並於多家企業就5G戰略合作簽署協議;與在祕魯的子公司PROGRAMA NACIONAL DE TELECOMUNICACIONES-PRONATEL簽訂了價值4億美元Ancash,Arequipa,La Libertad,San Martin四個大區寬帶網絡連接項目建設。另外公司迅速成立了光模塊產品團隊和產品線,已通過審核,具備中國電信光模塊集中採購投標資格。

4、逆週期未雨綢繆待迎5G更大機會

5G是行業的新週期,將帶動整個行業的發展。公司多年技術沉澱和在逆週期佈局的成果將在5G建設中發揮重要作用,而公司也將迎來新一輪的成長。

(1)5G建設前奏

隨着5G商用開啟用户訂閲的套餐數據流量持續上升,5G基站還沒佈局完全覆蓋時候,4G流量會分擔部分壓力,導致4G網絡的完善增加光纖需求。

(2)5G建設中

5G比4G的頻段高的原因使單基站覆蓋範圍更小, 5G將使用“宏基站+小基站”UDN組網的方式實現基本覆蓋,業內預計,5G宏基站數量將是4G基站的2倍以上,而5G小基站數量為5G宏基站的2-3倍,而5G的傳輸網絡更為複雜基站之間需要用到的光纖也更為龐大。

至 2021 年,預計全球及中國光纜需求量將分別達到 6.17 億芯公里和 3.55 億芯公里。公司在逆週期的強管理中,對客户的鞏固和多工藝提效降本,使得公司在5G設施中有更大先發優勢和成本優勢,無形中提高了公司市佔率。

尤其在5G建設中海纜、光電覆合纜、G.654.E光纖、光模塊都獲得更多更高的需求,而長飛光纖光纜均有佈局,尤其是光模塊。

長飛已於2020年1月收購了四川光恆通信技術有限公司51%股權,該公司主要中短距離光線通信系統得光器件和光模塊。

無獨有偶,中際旭創(300308.SZ)擬收購成都儲翰科技股份有限公司不少於51%的股份,作價約為5.72億元人民幣。收購的此公司與長飛收購的公司屬同行業,產品和體量都相差無幾,且2018年的營業收入均在4億人民幣左右。但長飛光纖光纜支付的對價遠低於中際旭創,僅為1.5億元人民幣。光模塊企業頻繁被收購的背後透漏出市場的巨大潛力,LightCounting 預測,全球光模塊市場規模 2019 年達到 67 億美元,其中電信產品佔比 44.9%,數通產品佔比 50.2%。伴隨 5G 建設,電信產品有望重回增長,2023 年達到 46 億美元,2019-23 年 CAGR 11.5%。

而國內2019 年國內電信用光模塊市場為 17 億美元。據測算在 5G 驅動下,2021 年國內電信用光模塊市場將達到 22.7 億美元(約 158 億元人民幣),3 年 CAGR 15.3%,5G 產品佔比 43.6%,無疑公司在逆週期中佈局了光模塊市一個明智之舉。

(3)5G建設後期

數據處理量爆炸式增長,由於5G高帶寬、廣連接的特點得原因,而對數據中心建設提出更高需求,必將帶動數據中心進一步發展,數據中心發展帶動光纖光纜需求的增長,包括數據中心綜合佈線光纜、數據中心間連接用高密度光纜、以及高帶寬和短波分複用多模光纖。而公司開發的新一代超貝寬帶 OM5 高端多模光纖,則大有用武之地。

5、總結

通過以上分析可知,公司在行業不景氣的時候做了大量投入逆週期的佈局,在5G中讓公司擁有更好的先發優勢,業績短期得下滑僅僅是因為行業週期的影響,而公司自身的競爭力在不斷提高,我們期待公司在5G中更出眾的表現。

CRU數據顯示:湖北省佔據中國市場35.0%、全球市場20.3%的光棒產能,其中武漢佔據中國市場21.0%、全球市場12.2%的光棒產能。光纜產能方面,武漢佔據中國市場的18.5%、全球市場的9.7%。此外,武漢市也是光纖等大宗商品貿易的關鍵通道,CRU數據顯示2019年11月武漢港口出口的裸纖佔比國內出口量的15.07%。

不過行業的確受到了疫情不小的影響,所幸長飛擁有較完善的光纖光纜產能佈局。在天津、遼寧、甘肅、浙江、上海 、廣東、四川、江蘇等地均有產能佈局。公司靈活調配產能,充分利用湖北省以外的生產設施滿足光纖光纜訂單的需求,銷售及服務保障人員24小時在線,因此疫情未對公司訂單交付造成嚴重影響。3月12日公司在湖北省產能已經獲得復工批准。

隨着疫情向海外擴散,美國、德國、意大利、日本等地的海外預製棒供應商和原材料供應商預計會受到疫情影響較大,國際預製棒市場供需環境可能有所改變,而對長飛光纖光纜而言,海外業務亦可能受益,2019年海外業務佔營業收入比重為21.39%。所有糟糕的局面已隨時間而褪去,隨後靜待佳績。

More Content