作者:墨羽枫香

近来,A股大盘快速下挫,大白马也纷纷跟随坠落,平安、机场、招商等优秀龙头均创下2月3日以来的新低。

海螺水泥是为数不多、股价表现相对很刚的白马龙头,从鼠年开市以来,仍然累涨超过10%。

海螺水泥A股近半年来股价走势图

(来源:Wind)

周五尾盘,海螺被暴力拉升,收涨超过5.5%。很显然,市场对于当晚公司年报打满了预期,期待着惊喜。

一

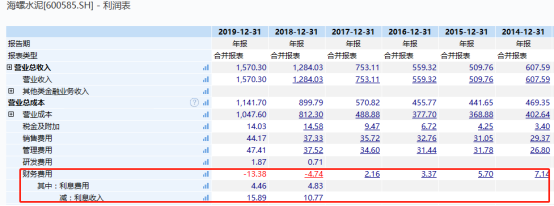

2019年,海螺水泥总营收1570.3亿元,同比增长22.3%,归母净利润为335.93亿元,同比增长12.67%,基本符合此前市场预期的范围。

分拆来看第四季度,营收462.7亿元,同比负增长8.57%,归母净利润为97.77亿元,同比增长7.46%,较此前三个季度增速下滑不少。

海螺水泥财报数据

(来源:Wind)

四季度低于预估值的主要原因是部分区域市场水泥价格低于预期,如西南的云贵地区,四季度水泥价格同比下降了5%左右。另外,骨料业务也略低于预期。

2019年,海螺水泥毛利率为33.29%,相比18年下滑3.45%,其主要原因是贸易收入的提升,拉低了整个毛利率。净利率为21.88%,比18年下滑1.98%。但从净利率绝对值来看,海螺水泥控制成本的能力很强势。

去年,海螺水泥三费费率继续下降0.49个百分点至4.98%。尤其财务费用倒赚13.38亿元,是2018年的2倍多。

海螺水泥财报数据

(来源:Wind)

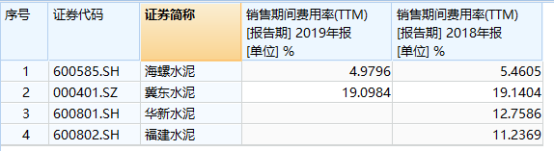

横向对比,海螺水泥的成本比其他水泥厂商表现要高出一个档次。比如已经披露2019年业绩的冀东水泥,三费占比将近20%。

几大水泥企业销售费用情况对比

(来源:Wind)

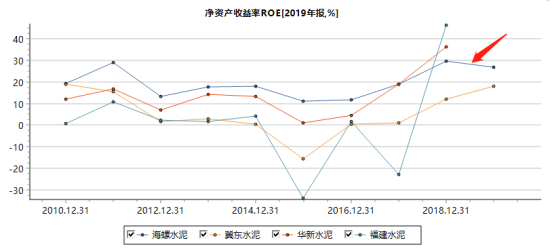

卖的比别人贵(毛利率高),成本控制得又比别人好,核心竞争力就出来了,也就是所谓的高护城河。去年海螺水泥ROE(净资产收益率)高达27.03%,已经连续13年保持在10%以上。

几大水泥企业净资产收益率ROE对比

(来源:Wind)

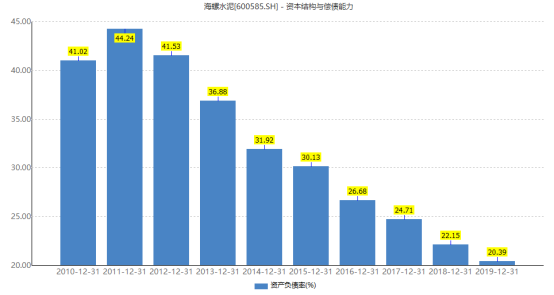

除盈利能力,接下来我们再来看偿债能力。2019年,海螺水泥资产负债率仅为20.39%,比2019年继续下滑1.76%,比2011年下降20%左右。

海螺水泥2010年至2019年资产负债率情况

(来源:Wind)

截止2019年末,海螺水泥账上现金549.77亿元,同比提升46.14%,还要短期理财产品167.82亿元。然而短期借款仅为29.4亿元,不足货币资金的5%。

此外,海螺应收款项96亿元,其中应收票据83.75亿元,回收质量很高,存在非常小的坏账风险。

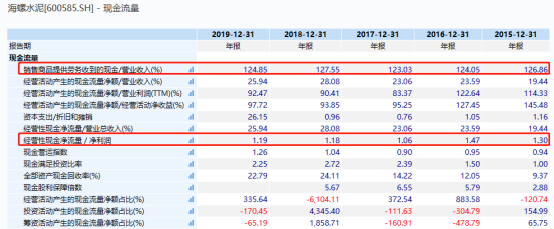

再看现金流。2019年经营性现金流净流入净额为407.38亿元,同比增长12.98%,远远超过净利润的335亿元。这说明公司的盈利质量很好。

2016-2019年,海螺水泥收现比分别为1.24、1.23、1.27、1.25,净现比分别为1.47、1.06、1.18、1.19。

海螺水泥现金流量表数据

(来源:Wind)

从以上角度看,海螺水泥就是一头现金型奶牛。

最后,再看分红。据披露,海螺拟每股派发现金红利2元(含税),预计将派发红利106亿元,占净利润的31.55%。

海螺水泥近几年分红情况

(来源:Wind)

总体来看,海螺水泥的盈利能力、偿债能力表现足够优秀,且现金流好、分红又慷慨,不愧是水泥业的大白马。

但四季度稍稍有些低于预期,但不改变海螺水泥长期良好的增长态势。

二

2019年,全国水泥产量约为 23.3 亿吨,同比增长 6%,是近五年来增长最快的一年,行业盈利保持较好水平。2020年遭遇新冠疫情,会不会让行业高景气周期戛然而止呢?

1、水泥价格

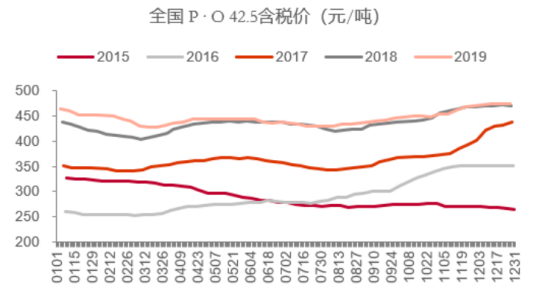

2019年年末,全国42.5级的水泥含税价格均价将近500元/吨,处于最近几年的高位。

2015年来强国P.O42.5含税价情况

水泥价格从2016年初见底之后便一路回升,主要源于此前的供给侧改革以及国家环保政策。

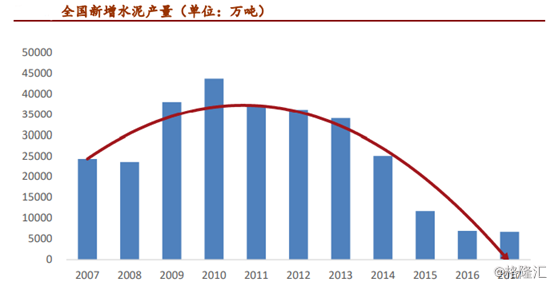

在控产能、重环保等系列政策的引导下,水泥行业新增产能自2011年起逐年连续下降,2011-2017年间年均降幅达22%,至2017年新增产能仅0.67亿吨。

全国新增水泥产量情况(单位:万吨)

水泥产能控制下,加之错峰生产常态化,水泥价格是有望保持高位的。

不幸的是,2020年新冠疫情黑天鹅出现了。

今年一季度,水泥行业受到疫情冲击,平均价格略高于去年同期,但比2019Q4下滑不少。但是随着全面复产复工以及基建稳增长,水泥价格又会处于上升通道之中。

其中,长江流域产能平衡较好的区域,会出现供给不足,需求紧张,水泥企业满负荷生产,生产成本下降,水泥价格上涨。另外,东部和中南部依然是供求关系最好的区域,水泥价格会出现较大幅度上涨。

2、水泥需求

水泥行业的下游需求主要来源于房地产和基建,大致约占80-85%,其中房地产占40-50%。

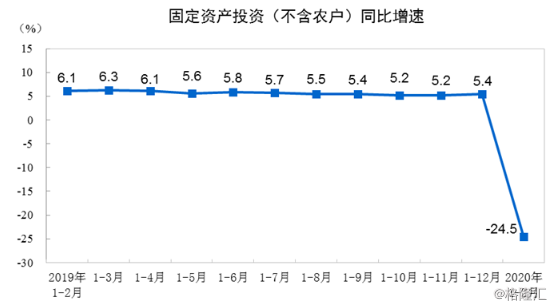

今年前2个月,1-2月份,全国固定资产投资33323亿元,同比下降24.5%。

其中,基础设施投资同比下降30.3%,房地产开发投资下降16.3%。全国商品房销售面积8475万平方米,下降39.9%;商品房销售额8203亿元,下降35.9%。

疫情对于房地产、基建影响很大。据券商预测,一季度水泥销量大约会下降30%。

今年一季度经济大概率会滑入负增长,但为了稳经济,政府可以发力的着手点在基建,水泥在基建领域的需求将会反弹式爆发。

2020年,全年水泥用量或将会补回一季度的缺失,同比持平或小幅度增长,但应该没有19年的高景气度,因为今年房地产投资增速将会下来。

总之,2020年水泥行业景气度也会有所回落,下面的企业业绩多多少少会受到疫情的影响。不过,海螺水泥独占全国水泥产能的20%,抗风险能力无疑是最强的。

并且,在大家过冬的时候,资金实力雄厚的海螺还将“会积极寻找合适的并购标的”(年报原话),逆势扩大市场份额。

三

2019年三季度,亚洲著名的私募管理机构——高瓴资本出手布局海螺水泥,大致斥资15亿元人民币,持有3732万股,股份比例0.7%,为公司的第7大股东。

2019年海螺水泥前十大股东明细

(来源:Wind)

香港中央结算(代理人)有限公司持有海螺水泥H股12.98亿股,占公司总股本的24.5%,占本公司已发行H股股份的99.9%,为公司第二大股东。

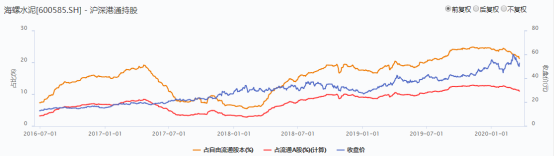

另外,北上资金同样没闲着。截止2019年末,持有比例增长至9.45%,为公司的第三大股东。

海螺水泥沪深港股通持股趋势

(来源:Wind)

此外,还有中国证金、中央汇金、马来西亚银行、全国社保基金等机构持股。众多大牌机构云集海螺,长期股价的表现不会差。

目前,海螺股价52.87亿元。高瓴资本增仓价在40元左右,账面浮盈将近5亿元。如果接下来大盘持续回调,市场把海螺打到40元以下,请珍惜这样的绝佳上车机会。

More Content