昨日晚間,被千沉百踩的分眾傳媒(002027.SZ)再次實力證明此前各路看空是正確的。

根據公司昨晚披露,去年公司共實現營業收入121.36億元,同比下降16.60%;實現營業利潤23.86億元,同比下降65.68%;利潤總額23.48億元,同比下降66.18%;歸屬上市公司股東淨利潤18.75億元,同比下降67.80%;基本每股收益0.13元,同比下降67.50%;加權平均淨資產收益率為13.76%,較2018年減少33.16%。

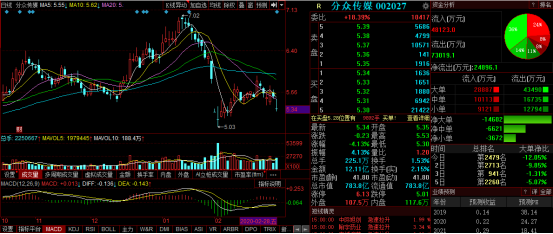

今日滿盤皆跌,發佈業績預警的分眾傳媒自然亦不能倖免。分眾股價跌4.13%,報5.34元,最新市值783.8億港元。年內分眾的累計跌幅近15%(14.7%)。

(圖源:同花順)

靠網絡覆蓋打造護城河

分眾表示,2019年中國廣告市場需求疲軟,行業景氣度欠佳。當中,互聯網客户因市場融資環境等原因調減廣告預算,為公司營業收入下滑的主要原因。但同時,傳統行業客户收入持續增長,下半年營業收入下滑幅度呈收窄態勢;

其二,由於2018年第二季度起大幅擴張電梯類媒體資源,公司後一年媒體資源租金、設備折舊、人工成本及運營維護成本等均有較大幅度增長;

其三,客户回款速度放緩,導致賬齡結構惡化,風險增加,公司信用減值損失的計提和撥備亦相應增加。

回顧公司去年三個報告期的數據,公司上述原因亦得到印證,期內公司營收同比均出現負增長,歸母淨利潤的跌幅遠高於營收跌幅,説明成本費用增速較快。

(圖源:同花順iFinD)

資產方面,公司年末總資產為187.01億元,較年初減少2.86億元;歸屬上市公司股東所有者權益137.79億元,年內減少3.88億元;歸屬上市公司股東每股淨資產0.95元,較年初減少0.02元。

造成該等變化因素包括分配現金股利、回購股份、將長期股權投資賬面價值計入資本公積,及公允價值計量的權益工具投資變動等因素。

按該披露數據而言,公司資產負債率為26.3%,資本結構仍較為健康。

真正讓人擔憂的是分眾傳媒所賴以成名的經營模式在市場上是否還吃香。

按公司年報介紹,分眾的主營產品為樓宇媒體(包含電梯電視媒體和電梯海報媒體)、影院銀幕廣告媒體和終端賣場媒體等,覆蓋城市消費人羣的工作場景、生活場景、娛樂場景和消費場景。

過去,公司在細分行業有較大的領先優勢,是為樓宇電梯廣告細分賽道的白馬股。

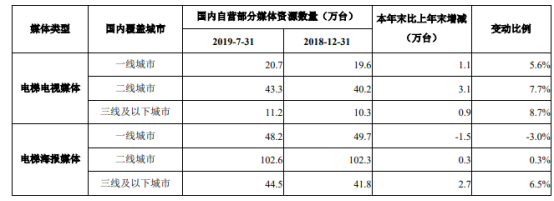

截至2018年末,公司的媒體網絡已經覆蓋全國約300多個城市及韓國、印尼、新加坡等海外市場。按產品類別劃分,公司旗下電梯電視媒體中自營設備約72.4萬台;加盟電梯電視媒體設備約2.5萬台;外購合作電梯海報媒體約8.5萬版位;公司影院媒體的簽約影 院超過1900個,合作院線37家,銀幕超過12700塊。

(圖源:公司年報)

按產品類型劃分的話,2018年分眾樓宇、影院及其他媒體貢獻的收入分別佔公司總收入的82.99%、16.37%及0.64%。樓宇廣告為公司最主要的收入來源。

一言蔽之,分眾傳媒的策略就是為快不破,只要線下渠道覆蓋夠廣,就沒有人追得上。其護城河很像經銷商的經銷網絡,覆蓋夠廣就是它的優勢。只不過經銷商賣的是產品,分眾賣的是爆款廣告。“媒體資源規模大、覆蓋面廣、滲透率高”亦是公司所標榜的首要優勢。

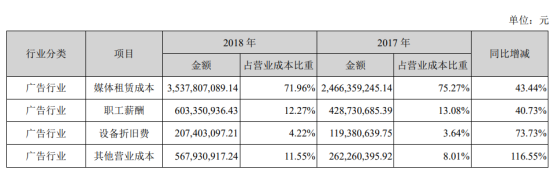

按照2018年年報披露,分眾傳媒收入成本中佔比較大為媒體租賃成本(佔比72%),其次為職工薪酬及其他營業成本,佔營業成本比重分別為12.27%及11.55%,最後為設別折舊費用,佔比為4.22%。

(圖源:公司年報)

從2018年數據來看,分眾傳媒的刊掛率、單屏利潤率及毛利率,屏幕數均遠超競爭對手。從整體上看,分眾的屏幕數優勢令廣告客户更願意在其渠道上進行廣告推廣,因此其看掛慮便會更高,而在單位經營成本相對固定的情況下,公司毛利率及單屏利潤率就更高。

(圖源:格隆匯勾股大數據)

或是基於以上原因,阿里及其關聯方於當年戰略入股,成為分眾第二大股東。

然而,這只是故事的上半部分。

廣告行業不景氣之困:梯媒還是好媒介嗎?

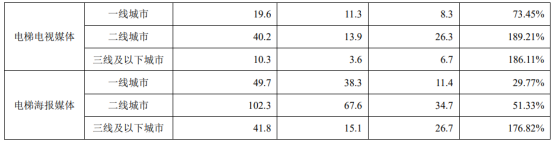

故事的下半部分,便是前面提到的去年年內廣告客户需求的下滑。據公司去年中報披露的數據,其上半年內梯媒數量擴張速度在急速下滑。其中,電梯電視媒體資源數量在一線城市的增幅僅為5.6%;而同市場電梯海報媒體數量甚至出現了下滑。

(圖源:公司中報)

分眾在歷年業績報告中都有提到,其面臨的風險經營風險主要有兩個:一是廣告市場的不確定風險,該市場主要受宏觀大環境影響;其二是新興媒體興起,媒體結構發生變化,部分媒體可能通過降低價格形式爭奪市場分額,對公司經營業績產生影響。

終於,其提示的風險點都不幸言中。

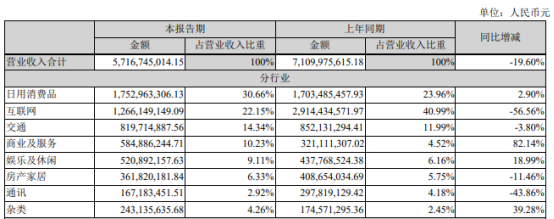

按去年中報披露,公司互聯網公司客户貢獻的收入佔比為22.15%,在所有行業中居第二,次於日用消費品行業。而上半年該部分收入同比下滑56.56%。

(圖源:公司中報)

至於之後公司昨日提到公司回款出現困難導致應收賬款計提撥備增加,亦就是意料之中會出現的情況。

截至去年前三季,公司應收票據及應收賬款合計為44.35億元,為同期營收金額(89億元)的一半。從歷史數據統計來看,公司的應收賬款在2018年開始大幅增加,與公司經營規模大幅擴大一致。

(圖源:同花順iFinD)

在理想情況下,若能順利回款,應收賬過多亦不算太大的風險,但在廣告行業大環境不景氣的情況下,回款困難+成本費用(如設備攤銷)持續上升(從去年中報來看,公司仍在擴張經營規模),其盈利能力表現就難稱得上理想了。

其二,分眾正面臨其他形式新興媒體的競爭。

同行業而言,新潮傳媒去年獲得京東集團10億元戰略投資,並不斷擴張媒體點位,兩大梯媒的同業競爭正愈加激烈。

其他媒體形式方面,短視頻廣告方興未艾,相較之下梯媒是否最優廣告投放方案呢?

那些年分眾經營的廣告為了在短時間內能吸引注意,無不採取洗腦形式,某boss、某蜂窩、某爵旅拍及黃渤老師與孫紅雷老師的PK餘音久久繞樑不散。

然而此類型電梯廣告一度被形容為“強姦式”電梯廣告。觀眾在電梯的逼仄空間裏忍受一番洗腦可能還會對廣告產生厭惡的反作用。

對於此問題,分眾亦早有提出數字化轉型策略,如推出創意測試優化系統,通過監測人的眼球注意度來測試被訪觀眾對廣告創意的興趣,幫助廣告主挑選優化廣告創意版本。

但在數字化服務推出後,公司去年的廣告收入並未出現可觀變化。

你也許會説,這可能是行業的鍋,整個行業不景氣導致的。但分眾這項服務有一個Bug:觀眾必須望着系統才可以被檢測,如果一直不看系統呢?

實際上,用户只要在手機上開通主流視頻網站的會員,就可以免廣告了。低下頭戴上耳機,那個世界就徹底屬於你了,再沒有“強姦式”廣告。

這樣對比下來,即使宏觀大環境轉好,電梯廣告真算一種好的推廣媒介嗎?

More Content