作者:天風證券研究所策略徐彪團隊

摘要

核心觀點:

2月13日(北京時間) MSC官網公佈季度調整名單,2月28日收盤生效。其中,MSCI中國全指數中新增9個成分股:金山辦公、京滬高鐵、瑞幸咖啡(ADR)、中國人保、上海萊士、深科技、通富微電、滔搏(港股)、再鼎醫藥(ADR);刪除美的集團、趣店(ADR)以及首控集團(港股)三隻個股。MSCI中國A股在岸指數新增6個成分股:金山辦公、京滬高鐵、上海萊士、深科技、天風證券以及中天金融,沒有刪除個股。

A股在完成了MSCI“三步走”的擴容後,未來一段時間有可能處於納入“空檔期”。而節後市場大幅波動,截至2月12日北向資金卻大幅流入近300億。本文討論幾個問題:

(1)全口徑下,外資持股的真實規模佔比,及未來提升空間有多大?

(2)台、韓MSCI納入“空檔期”,外資流入的趨勢如何?

(3)外資進入台灣市場後,投資風格和行業選擇的“變遷史”。

(4)結論:A股MSCI納入“空檔期”, 外資流入趨勢和投資風格的推演。

1. 外資持股的真實規模及未來提升空間有多大

1.1. 全口徑的外資持股佔比有多少?

央行最新的境外機構和個人持有A股市值的比例為2.92%。這個數據遠低於其他國家或地區的外資持股比例,比如韓國的34.7%(市值佔比,股權佔比為14.7%)、台灣的38.3%(市值佔比,股權佔比為27.4%)、日本的29.1%(股權佔比)。

但市場的疑慮在於A股的外資持股比例2.92%並不能真正反應外資持有的中國上市資產的比例,因為中國很多優質資產在港股市場和美股市場上市。

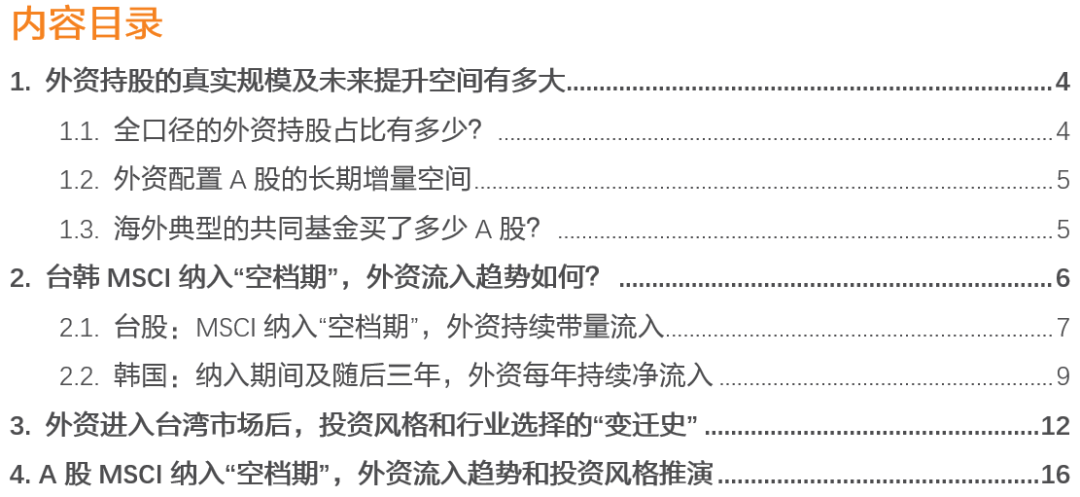

在這裏,我們重新計算一個寬口徑的外資持股比例,具體做法是:(1)將港股的中資股(H股、紅籌股和中資民營股)以及美股中概股的外資持股市場,與A股的外資持股市場加和,計算整體中國上市資產的外資持股市場;(2)而中資股和中概股的外資持股市場,採用個股前十大股東中的外資股東的持股市值加總進行粗略估算。

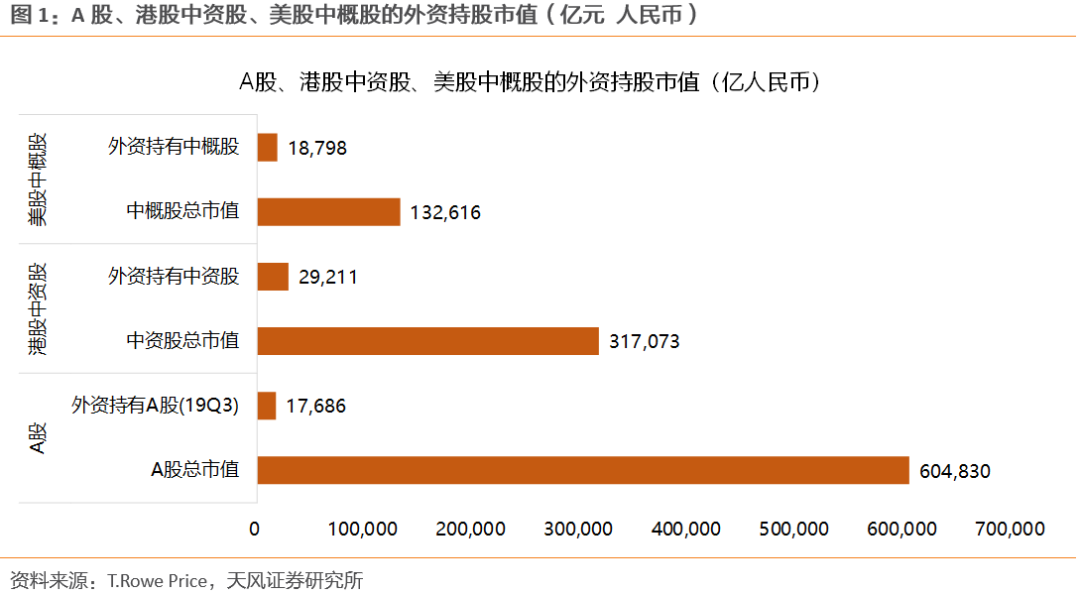

截止目前,A股、港股中資股、美股中概股的外資持股市值分別為1.77、2.92、1.88萬億人民幣,外資持股佔比分別為2.9%(按A股19Q3市值計算)、9.2%和14.2%。

外資持有中國上市資產(A股、港股中資股、美股中概股)的總市值為6.57萬億人民幣,持股佔比為5.8%。可見,以寬口徑計算的外資持股佔比依然小於日韓台的外資持股比例,未來外資持股比例繼續提升的趨勢比較明確,而份額的提升主要在A股市場。

1.2. 外資配置A股的長期增量空間

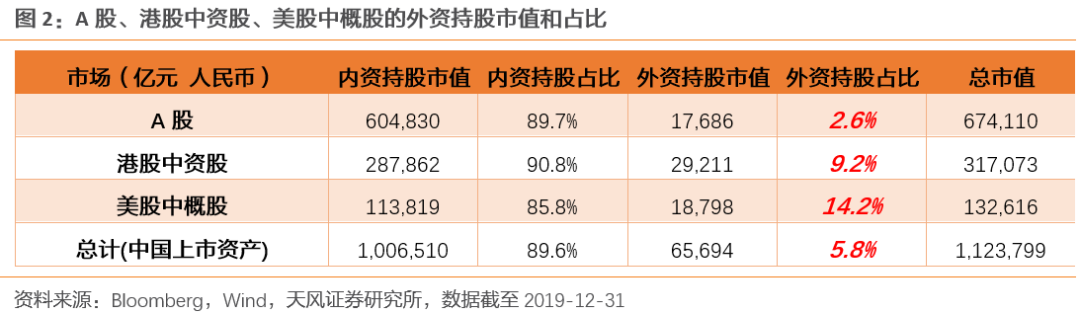

2019年,A股納入MSCI已完成“三步走”的擴容,目前A股在MSCI全球市場指數和MSCI新興市場指數裏的比重分別達到0.5%和4.0%。

若未來A股納入MSCI的比例進一步提升至50%,則A股在MSCI全球市場指數和MSCI新興市場指數裏的比重將達到1.2%和9.4%,總增量資金約1.73萬億人民幣。

若100%納入,則A股在MSCI全球市場指數和MSCI新興市場指數裏的比重將進一步提升至2.4%和17.2%,總增量資金約3.2萬億人民幣。

1.3. 海外典型的共同基金買了多少A股?

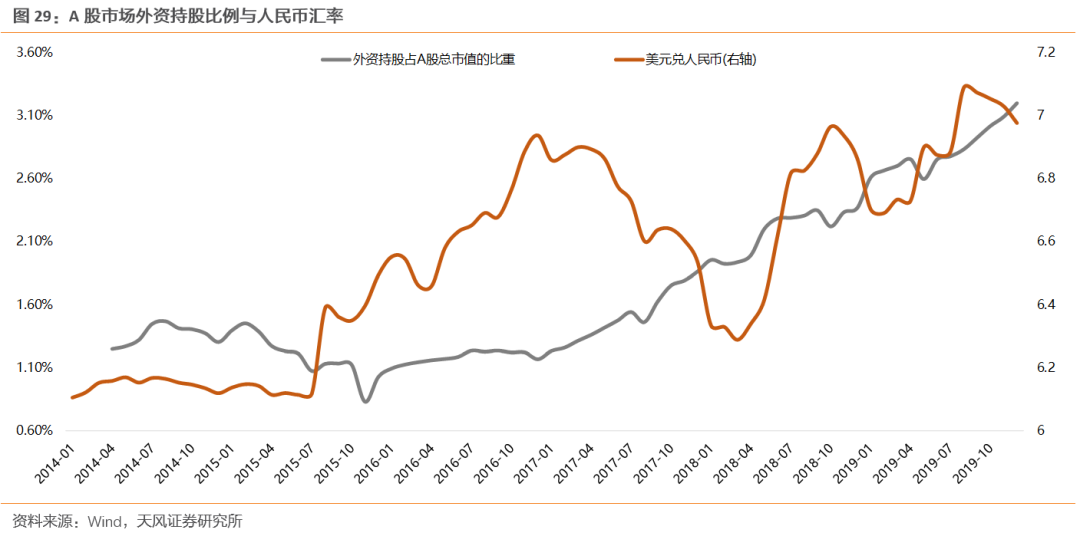

2019年,隨着A股納入MSCI“三步走”的完成,A股在MSCI全球市場指數權重佔比也達到0.5%,而外資持股佔A股總市值的比重也由年初的2.22%提升至2.92%。

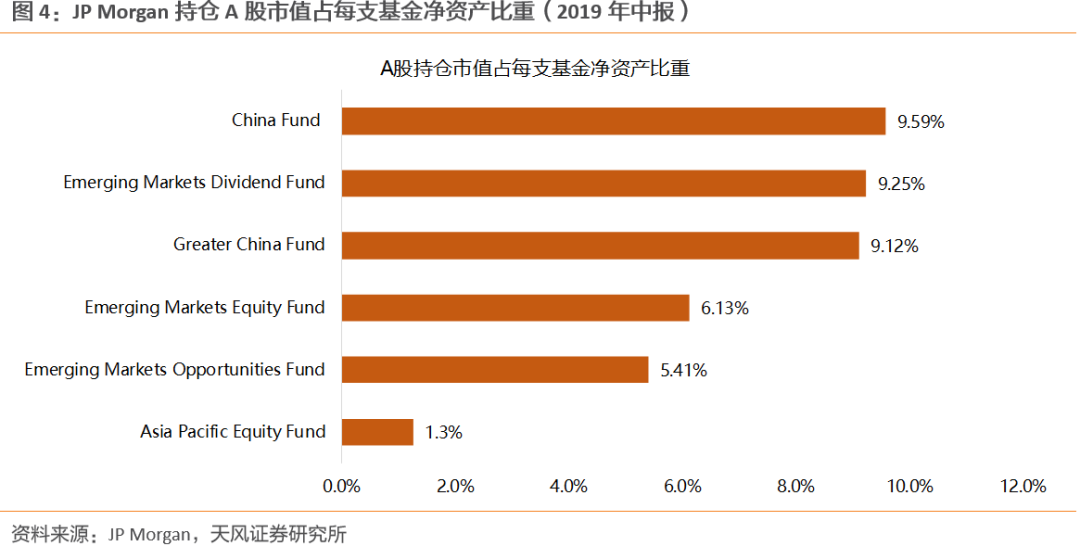

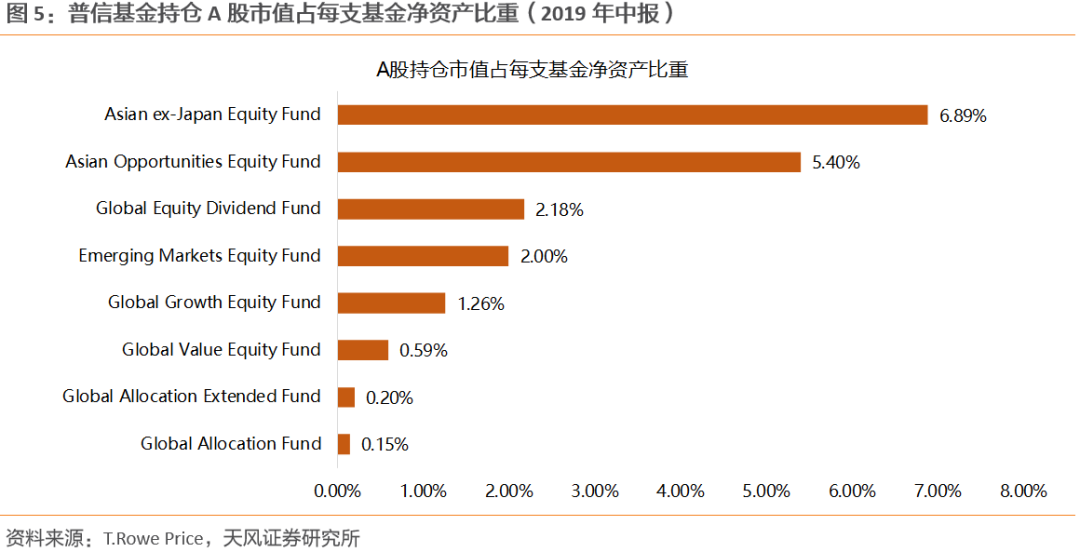

那麼,當前海外主動權益基金已買入多少比例的A股,是否還有提升的空間?這裏,我們以官方公佈數據比較詳實的JP Morgan、普信基金和富達基金為例,計算A股在其權益資產中的佔比。

對於JP Morgan:A股持倉市值佔淨資產比重為0.82%。JP Morgan旗下持有A股的基金主要有6支,A股持股市值合計8.7億美元,佔淨資產的0.82%,高於A股在MSCI全球指數中的權重(0.5%),但低於A股在MSCI全球+新興市場的加權配置比重(1.7%)。

對於普信基金:A股持倉市值佔淨資產比重為0.47%。普信基金旗下持有A股的基金主要有8支,A股持股市值合計0.97億美元,佔淨資產的0.47%,小於A股在MSCI全球市場指數的權重(0.5%),以及A股在MSCI全球+新興市場的加權配置比重(1.7%)。

對於富達基金:持有的中國上市資產主要是港股中資股和美股中概股,較少直接持有A股上市公司,除了茅台等消費大藍籌。

總結而言,隨着A股逐步納入MSCI,國外共同基金(JP Morgan、普信等)持有A股的比例目前仍小於A股在MSCI全球+新興市場的加權配置比重(約1.7%)。未來即便A股納入MSCI的比例短期不提升,A股部分優質資產的高盈利能力和回報率的優勢,也會吸引更多海外主動型共同基金繼續增加A股配置。

2. 台韓MSCI納入“空檔期”,外資流入趨勢如何?

在第一部分,我們主要討論外資持股的真實規模,以及未來提升空間有多大。在第二部分,我們進一步討論:台灣股市和韓國股市在納入MSCI空檔期,外資是否會持續流入,以及會購買哪些資產,對當前A股市場有什麼啟示。

從台灣和韓國股市的MSCI納入進程來看:

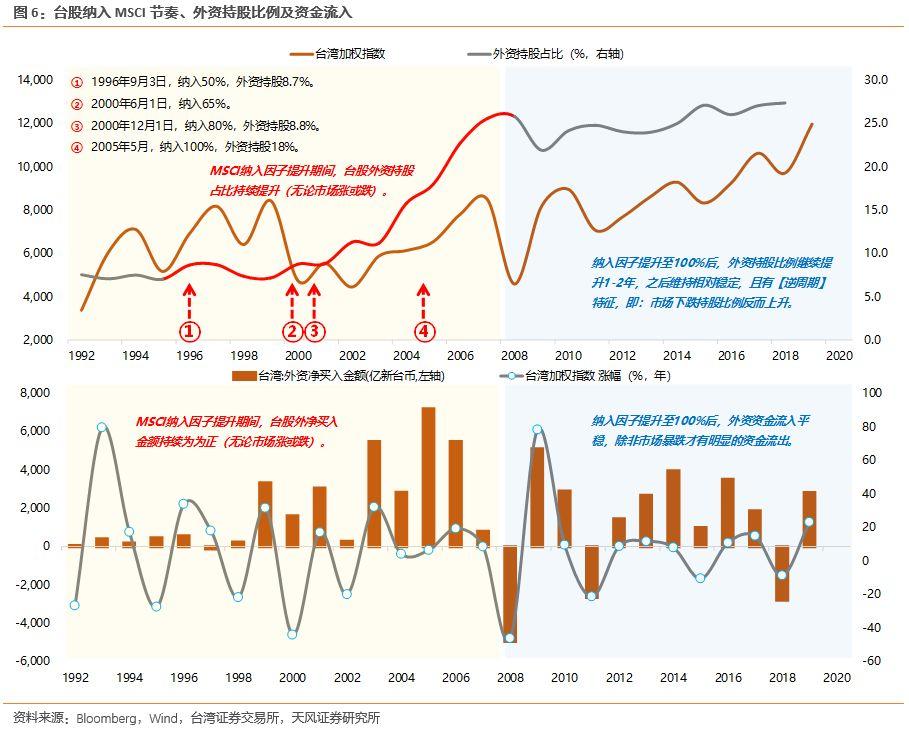

台灣股市納入比例從0%到100%經歷了10年:1996年9月3日按50%比例首次加入MSCI新興市場指數,2000年6月1日比例上調至65%,2000年12月1日比例上調至80%,2005年5月例上調至100%。

韓國股市納入比例從0%到100%經歷了6年:1992年1月7日按20%比例首次加入MSCI新興市場指數,1996年9月3日比例上調至50%,1998年9月1日比例上調至100%。

2019年,A股納入MSCI已完成“三步走”的擴容:5月,將中國大盤A股納入因子從5%提升至10%,同時,以10%的納入因子納入中國創業板大盤A股;8月,將大盤股納入因子從10%提升至15%;11月份,將中國大盤A股納入因子從15%增加至20%,並首次納入中盤股(納入因子從0%提升到20%)。之後,MSCI的納入因子的提升可能告一段落。那麼,在納入“空檔期”,外資會有什麼樣的行為表現?

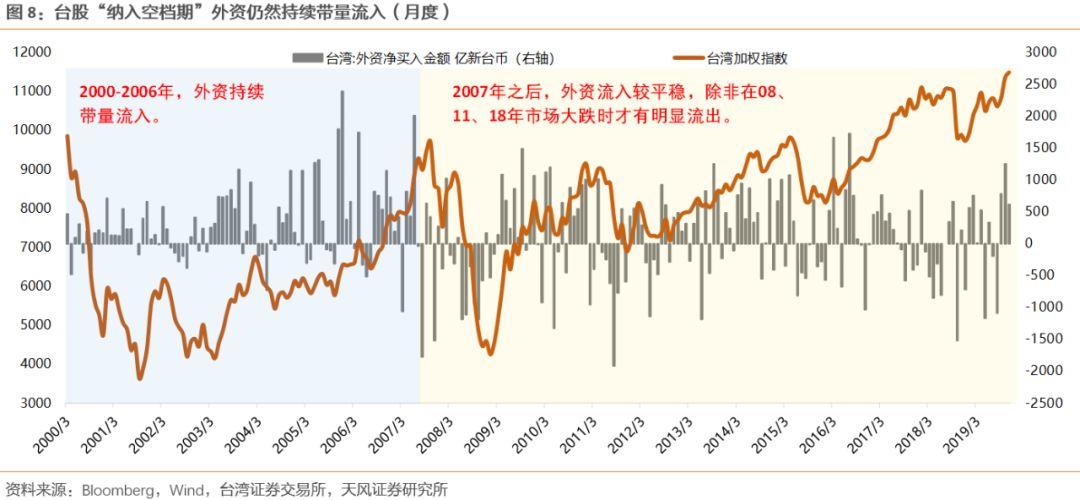

2.1. 台股:MSCI納入“空檔期”,外資持續帶量流入

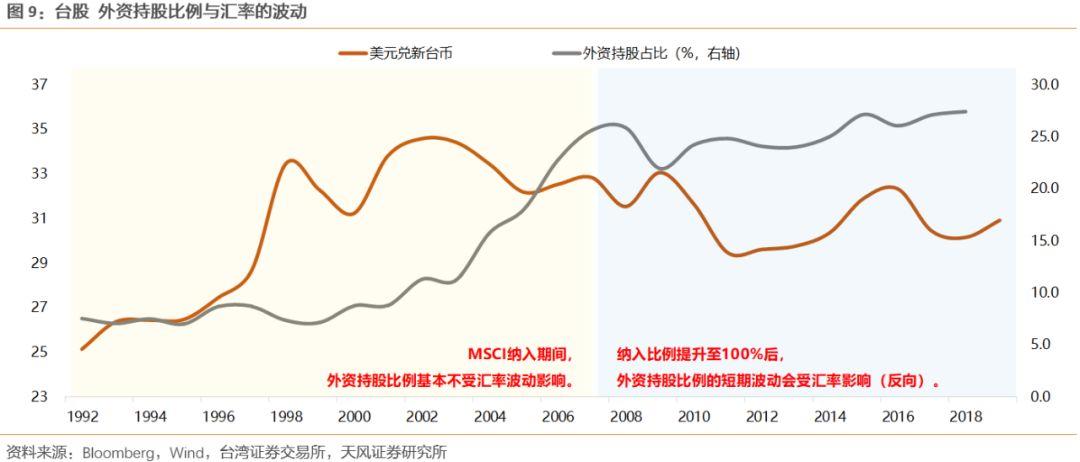

台股納入MSCI新興市場指數,前後經歷了十年,期間外資持股比例從7.0%升到18%。第一步:1996年9月3日,納入比例50%,1996年末外資持股佔比8.7%;第二步:2000年6月1日,納入比例65%;第三步:2000年12月1日,納入比例80%,2000年末外資持股佔比8.8%;第四步:2005年5月,納入比例100%,2005年末外資持股佔比18%。期間,第一步到第二步,時隔4年;第四步到第五步,時隔5年。而這個過程,也是伴隨着台灣對外資投資額度、個股投資額度上限、外資資質要求等限制的不斷放開。

在這期間,我們觀察到幾個現象:

(1)MSCI納入比例提升期間,台股的外資持股佔比持續提升。特別是在納入因子由80%提升至100%的五年中,外資持股佔比持續快速上行。

(2)在96-00和01-05年兩段“納入空檔期”,外資淨流入額持續為正。期中,96-00年,外資淨流入5642億新台幣,持股比例由8.7%到8.8%;01-05年,外資淨流入18870億新台幣,持股比例由8.7%到18%。

(3)外資流入並非脈衝式,納入期間整體流入節奏表現平穩,且淨流入的峯值並不一定發生在納入比例提升當年。98、00和02年這三年流入金額較少,主要是由於當年的指數跌幅較大,分別下跌了-21.6%、-43.9%、-19.8%。

(4)100%納入後,外資持股比例有逆週期特徵;且每年資金流入金額通常為正,僅在市場大跌時才為負,外資對市場表現出穩定器的作用。比例提升至100%後,外資持股比例繼續提升1-2年,之後維持相對穩定,且有逆週期特徵,即:市場下跌時持股比例上升、市場上漲時持股比例趨於下降。而資金流入金額每年通常都是正的,表現相對平穩,除非在08、11、18年市場大跌時才有明顯流出(但此時的持股比例仍在提升)。

(5)匯率的影響:MSCI納入期間,外資持股比例基本不受匯率波動影響,期間台幣是貶值趨勢,而外資持股比例持續上行;納入比例提升至100%後,外資持股比例的短期波動會受匯率影響(升值時持股比例上升、貶值時下降),但波動幅度不大。

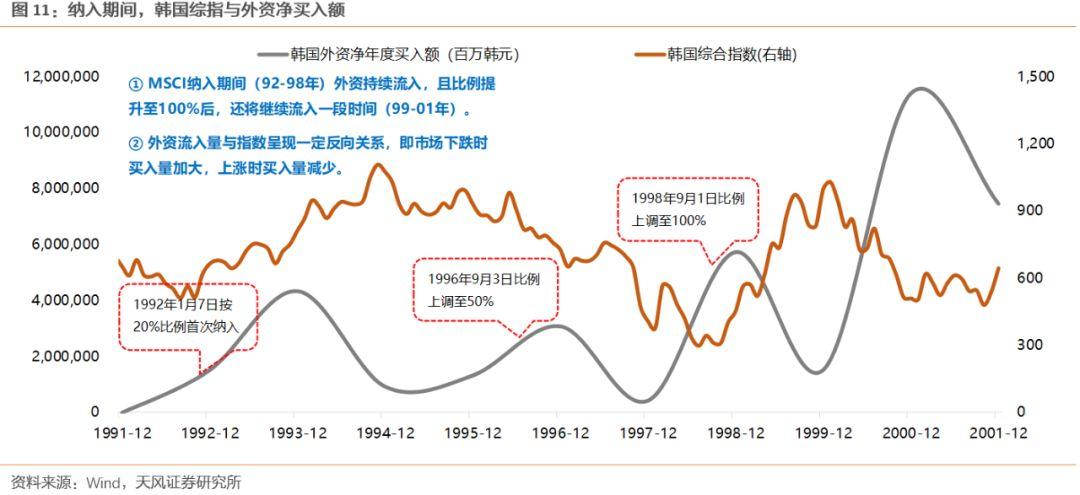

2.2.韓國:納入期間及隨後三年,外資每年持續淨流入

韓國股市納入MSCI比例從0%到100%經歷了6年:韓國設立QFII制度時,外資持股比例限制為10%,1992年1月7日按20%比例首次納入;1993年實現資本項目自由兑換;1996年9月3日比例上調至50%,金融危機後全面放開外資准入,1998年9月1日比例上調至100%。韓國市場在MSCI納入期間,外資的表現與台灣市場類似。

在這期間,我們觀察到幾個現象:

(1)與台灣市場表現類似,外資流入並非脈衝式,納入期間(92-98年)外資持續流入,且比例提升至100%後,外資還將繼續流入一段時間(3年,99-01年)。

(2)在納入期間,外資每年的買入額均為正,且金額的大小與指數呈現一定反向關係。即市場下跌時外資買入金額加大,上漲時買入金額減少。

(3)在納入比例提升至100%後的第四年開始(02年之後),外資有進有出。02-09年表現出一定的逆週期特徵,10年至今,韓國綜指波動幅度較小,外資股的市值佔比維持在32%的中樞波動。

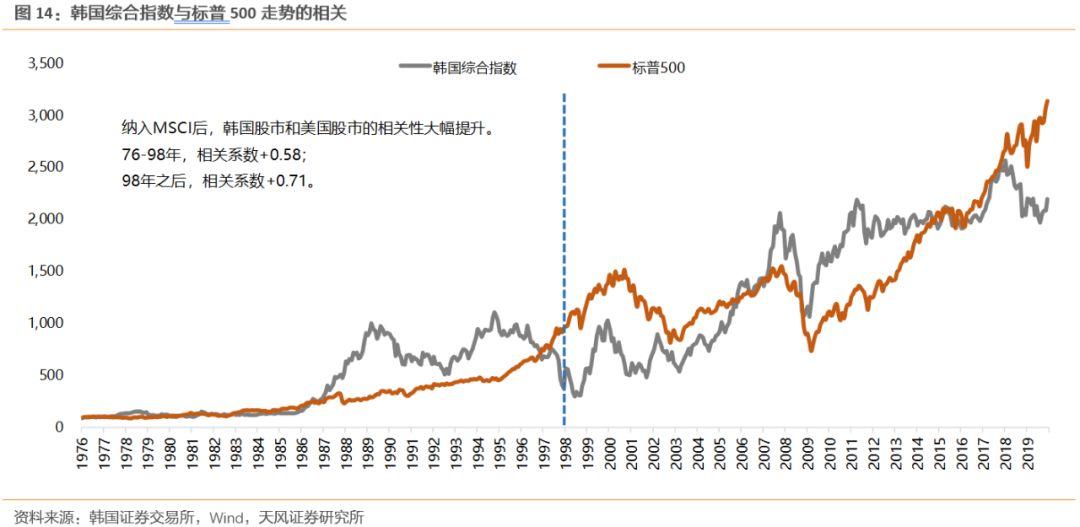

(4)在完全納入MSCI後,韓國股市和美國股市的同步性大幅提升。76-98年,韓國綜指與標普500的相關係數+0.58;98年之後,相關係數提升至+0.71。台灣股市也有類似的特徵,76-05年,台灣加權指數與標普500的相關係數+0.70,05年之後,相關係數提升至+0.88。

(5)匯率的影響:在納入比例提升至100%後,韓國外資持股比例的短期波動也會受匯率影響,呈現一定反向波動的特徵,升值時持股比例上升,貶值時持股比例下降,但幅度都不大。

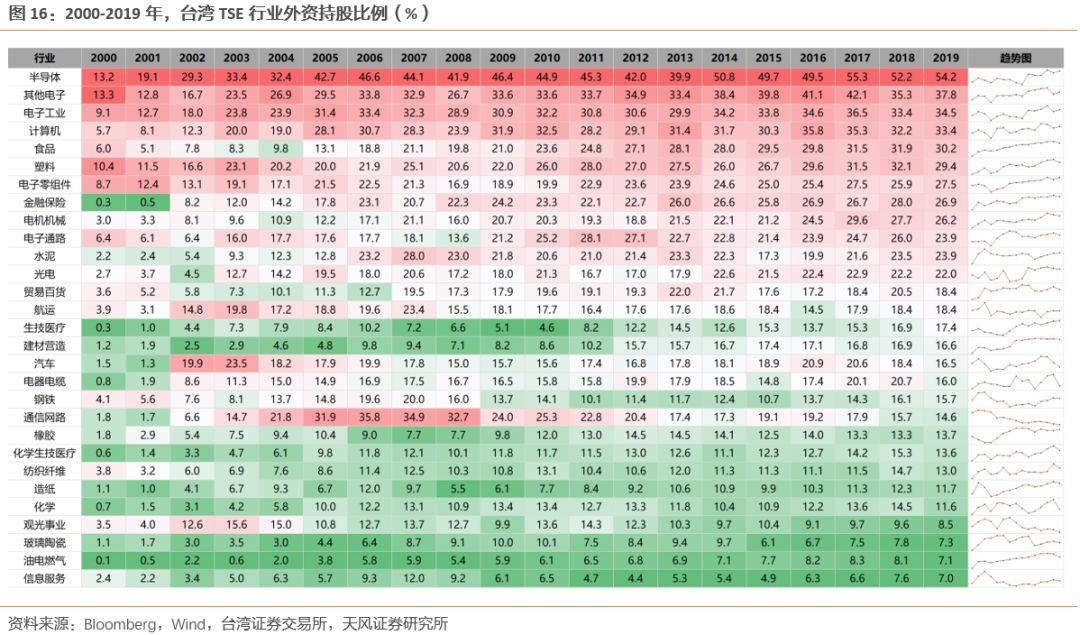

3. 外資進入台灣市場後,投資風格和行業選擇的“變遷史”

外資持續流入,其行業配置和選股風格有何特點?由於韓國的歷史數據較難獲取,這裏我們主要分析了台股市場的外資風格。

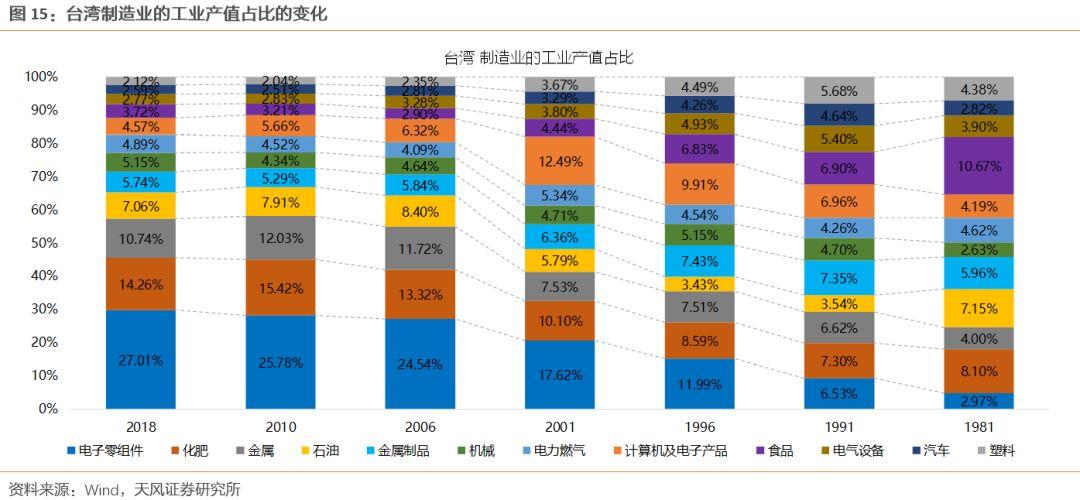

從產業結構看,台灣的產業結構顯著的偏向電子產業(電子零組件、計算機及電子產品等),其工業產值佔比達32%。90年代以來,這個比例快速提升,相應地,其他工業(比如食品、塑料、汽車、電氣設備)的佔比持續回落。

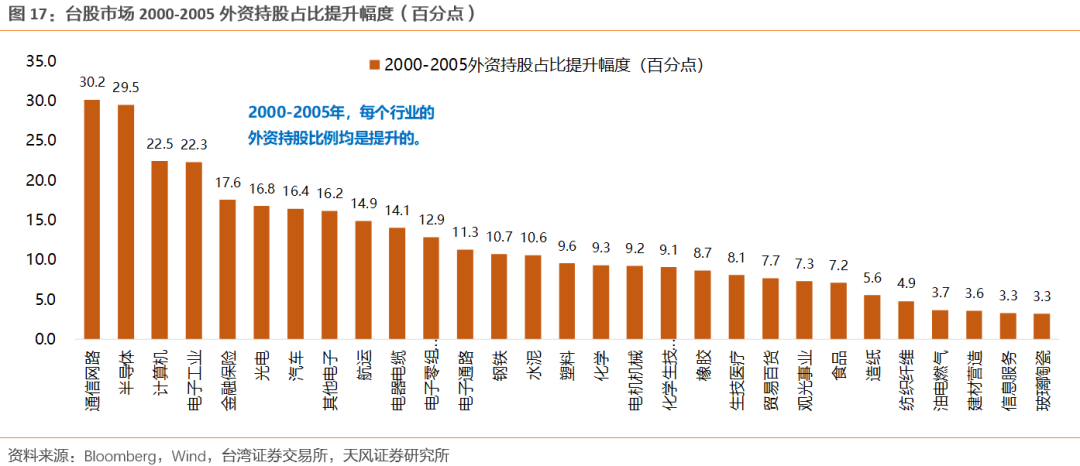

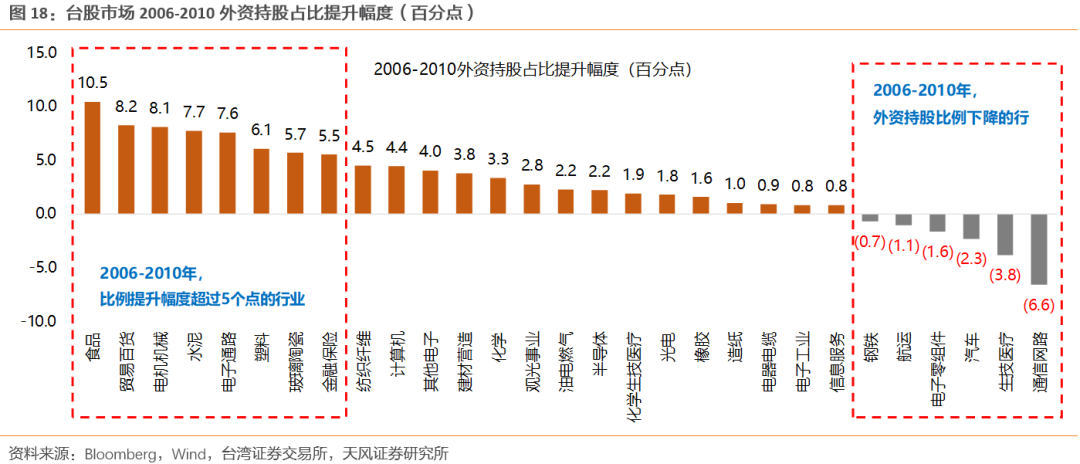

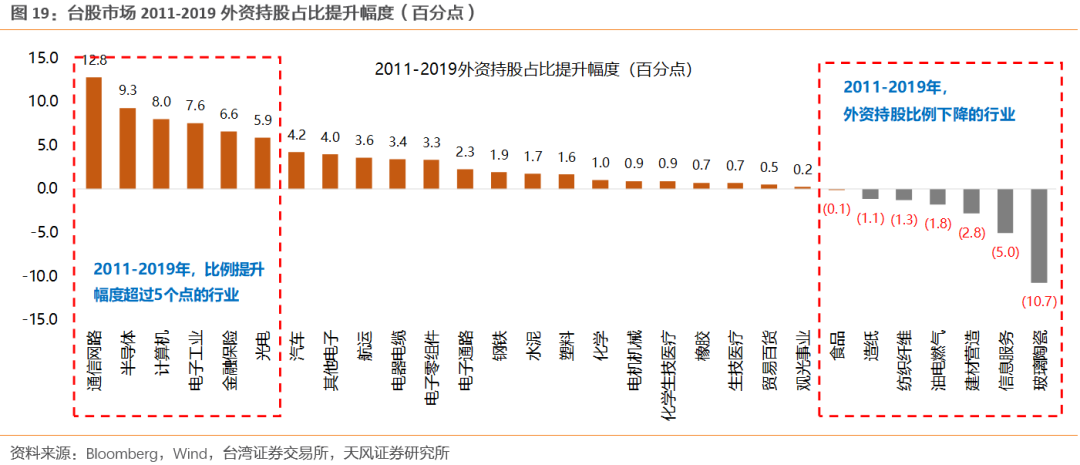

與此同時,外資的持股行業也顯著偏向電子產業,如半導體、其他電子、電子工業、電子零組件等。但事實上,拉長時間看,外資的持股行業偏好並非始終如一,而是隨着產業結構的變遷而調整。2010年以前,傳統行業(如水泥、航運、汽車、塑料、鋼鐵、紡織等)的持股佔比相對其他行業比較高,但在2005年之後,傳統行業的持股佔比很少再進一步提升,外資增持的份額集中在電子相關產業。

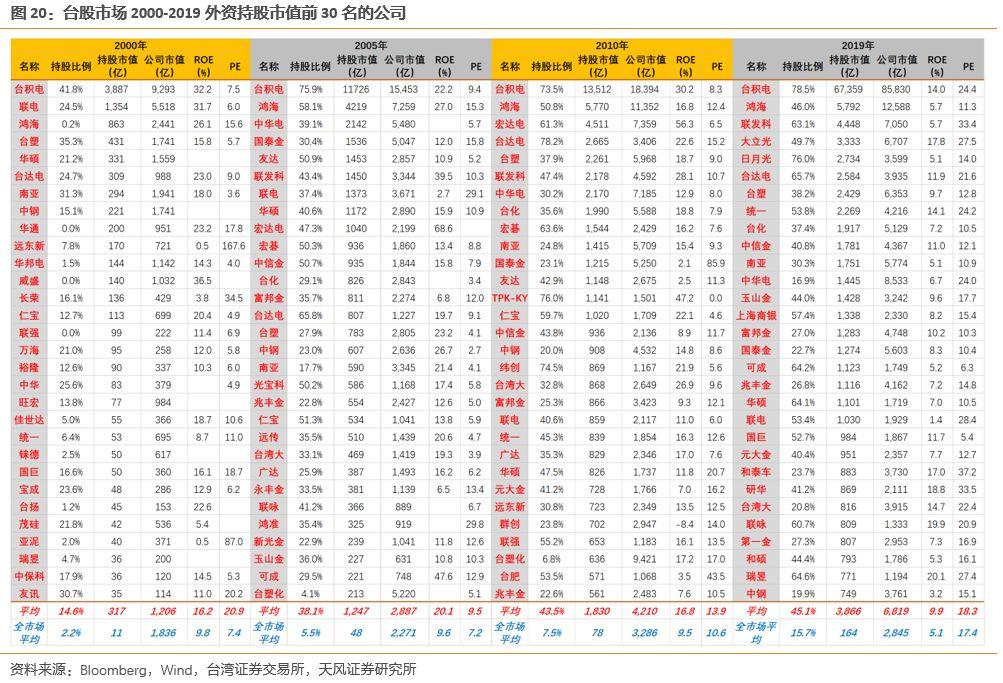

從台灣市場外資具體的持倉個股來看:

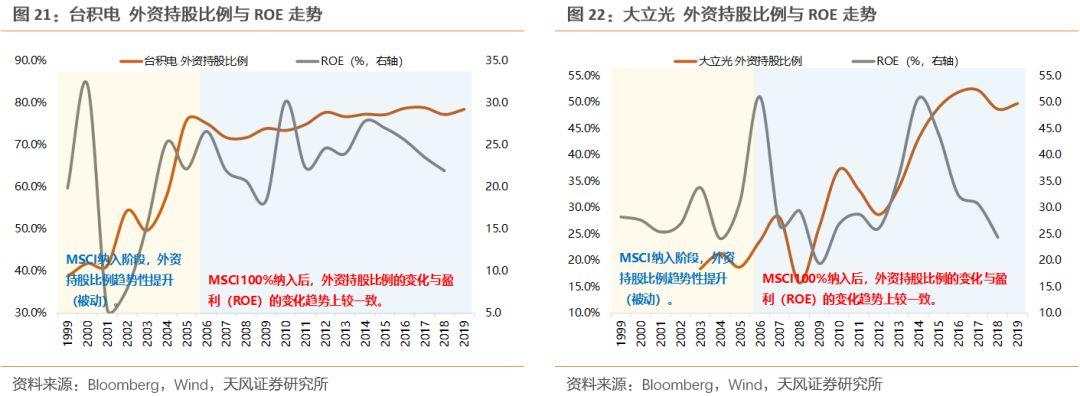

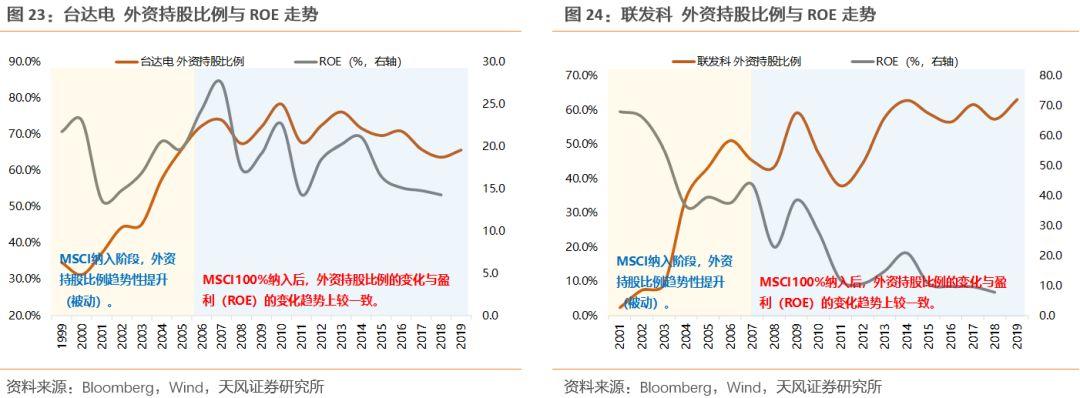

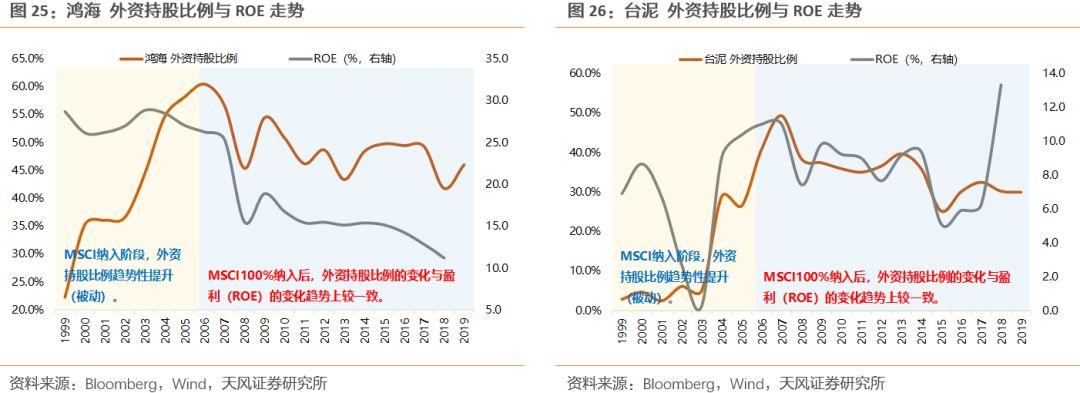

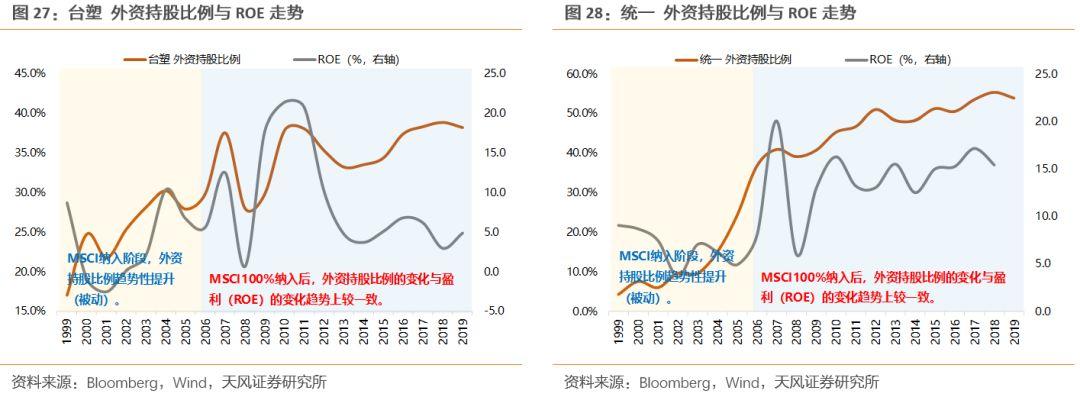

(1)重倉個股大部分是大市值、高ROE的行業龍頭。比如台積電、鴻海、聯發科、大立光、日月光、台達電、台塑、統一、台化等。

(2)對估值沒有明顯偏好,重倉個股平均估值通常高於全市場平均。説明外資對估值的容忍度較高,估值並非配置的首要考慮因素。

(3)MSCI納入階段,大多數個股配置比例趨勢性提升(被動);MSCI納入完成後,持股比例與盈利變化趨勢較一致(主動)。説明外資仍是偏好產業趨勢向上或者盈利較穩定的公司。

總的來説,外資對行業配置有側重(經濟主導產業),個股配置選擇各行業的龍頭(大市值、高ROE),對估值的容忍度較高(估值有溢價),且持股比例與盈利變化趨勢較一致(偏好盈利穩定或產業趨勢向上的公司)。

4. A股MSCI納入“空檔期”,外資流入趨勢和投資風格推演

往前看,A股在MSCI納入比例提升至20%後,在未來一段時間有可能處於納入“空檔期”。參考海外市場的表現,A股市場可能表現出以下幾個特徵:

(1)長期看,外資持股佔比將趨勢性提升。當前外資持有中國上市資產(A股、港股中資股、美股中概股)的總市值為6.57萬億人民幣,持股佔比為5.8%;遠低於韓國的34.7%、台灣的38.3%、日本的29.1%。A股在MSCI全球市場指數權重佔比0.5%,若100%納入,則比重將提升至2.4%,總增量資金約3.2萬億人民幣。而目前,國外共同基金(JP Morgan、普信等)持有A股的比例仍小於A股在MSCI全球+新興市場的加權配置比重(約1.7%)。未來A股的外資持股比例會有一個持續提升的過程,而這個過程也需要資本市場開放、市場制度與國際接軌等制度因素的配合。

(2)納入“空檔期”,外資大概率持續流入,且節奏較均衡。不管是韓國市場還是台灣市場,外資流入並非在MSCI納入比例提升當年脈衝式流入,而是在這期間每年都有資金持續流入。納入比例提升至100%之後,外資還將持續流入2-3年。

(3)外資對市場有穩定器的作用,逆週期特徵。台韓市場在MSCI納入比例提升至100%後,外資持股比例有逆週期特徵,即:市場下跌時持股比例上升、市場上漲時持股比例趨於下降。另外,外資流入金額每年通常都是正的,除非在年市場大跌時才有明顯流出(但此時的持股比例仍在提升)。

(4)納入期間,外資持股比例受匯率影響小。參考台韓市場,MSCI納入期間,外資持股比例受匯率波動影響較小,大概率維持向上的趨勢。而在納入結束後,外資持股比例的短期波動會受匯率影響(升值時持股比例上升、貶值時下降),但波動幅度不大。

(5)外資對估值的容忍度較高,對業績的穩定性和可持續性更關注。外資對行業的配置側重於當時經濟的主導產業,個股配置則選擇各行業大市值、高ROE的龍頭,且持股比例與盈利變化趨勢較一致,對業績的穩定性和可持續性更關注。

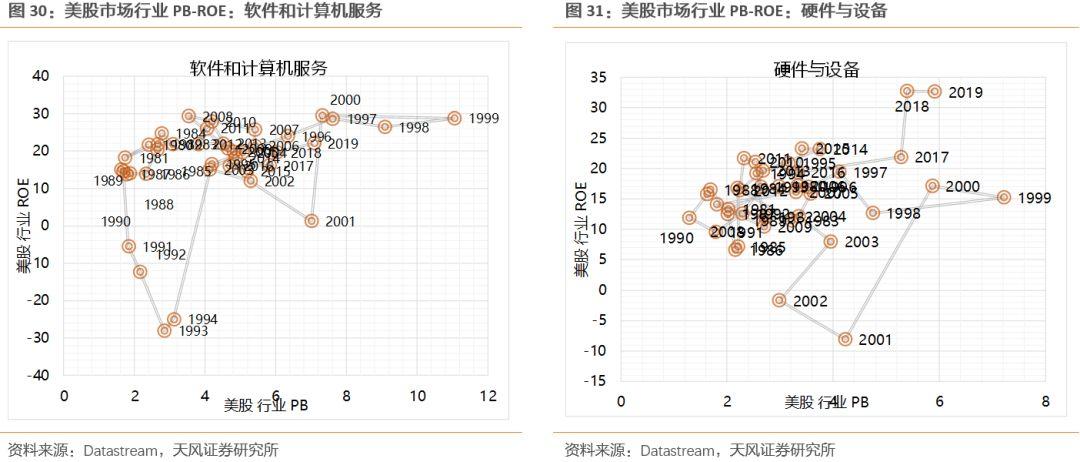

(6)A股與美股走勢聯動性加強,進一步帶來A股估值體系的國際化。由於發展階段不同,發達經濟體的股市的估值水平並不一定能直接用來指導A股估值,但成熟行業的“穩態”盈利水平可以用來作為估值定價的錨。比如,美股市場的軟件和計算機服務、硬件與設備,歷史的ROE中樞大概位於20%上下,進而可以用來確定我們三階段估值定價模型中的永續增速水平。對此,我們後續將會進一步討論。

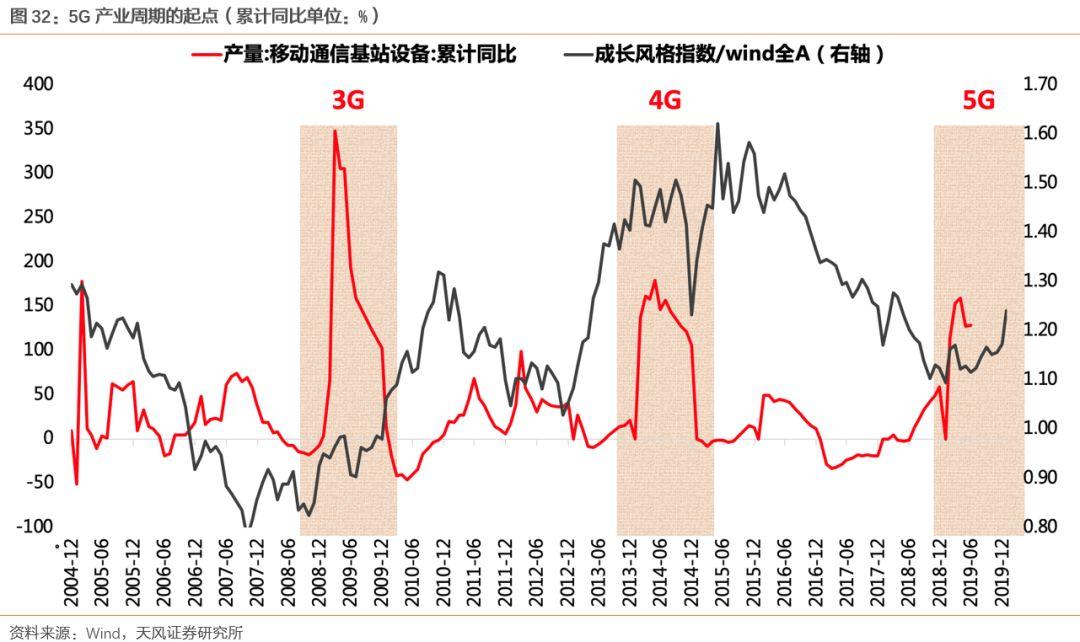

(7)產業趨勢和個股行業地位(對應到報表上,就是業績的穩定性和可持續性),是外資配置首要考慮因素,長期來看消費(中國優勢產業)和科技(新的產業趨勢)將更受青睞。外資行為並非一成不變,而是隨着產業趨勢的發展而變化。國內巨大的消費市場以及人均消費水平的提高,使得消費行業獲得長期成長的空間,消費藍籌長期是外資配置的核心資產。另外,科技產業趨勢是未來幾年最重要的主線,5G、新能源汽車等產業趨勢的興起,將帶來ToC應用端(雲遊戲、VRAR遊戲)、ToB應用端(大數據、工業互聯網、物聯網、人工智能、自動駕駛)等逐步落地,產業鏈將衍生出更多的投資機會,但最終能在業績層面持續體現的公司是少數,這也有待市場長期的驗證。

風險提示:宏觀經濟風險,肺炎疫情時間超預期,業績不達預期風險等。

注:文中報告節選自天風證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

報告來源:天風證券股份有限公司

報告發布時間:2019年2月13日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告為準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content