雖然當前,全球經濟已經進入復甦階段,但復甦基礎仍比較脆弱,很多行業都受到了巨大沖擊,但也有一些行業卻有可能在經濟衰退期中獲得更好的效益。

這種在經濟不景氣、消費萎縮之際,銷量反而會直線上升的有趣現象被稱為“口紅效應”。而彩票業由於兼具娛樂、機會和消費這三重屬性,以及低價和公益價值的特點,則被視為典型的“口紅效應”行業,但中國彩票業這支“口紅”卻在2019年遇冷。

據統計,2019年全國彩票銷量達4220.53億元,較2018年下降千億,是繼2005年之後的第二次銷量下降,也是我國彩票發行30多年來降幅最大的一年,降幅高達17.5%。而導致此次彩票銷量鋭減的原因,主要在於2019年年初調整高頻快開彩票遊戲和競猜彩票遊戲規則的政策影響持續顯現,以及2019年國慶期間首次實行的彩票休市因素影響。

(數據來源:財政部、中國體彩、福彩中心)

據政策內容來看,此次新政重點在於,整治近年來在彩票市場中所出現的擅自利用互聯網銷售、大額投注等非理性購彩亂象,特別是加強對福彩快開遊戲和體彩高頻及單場競猜遊戲規則監管,以引導行業良性發展,維護社會穩定。所以,在行業陣痛背後,折射出我國彩票銷量快速增長後迎來的一次“理性迴歸”。

從上圖也能看出,互聯網渠道在2015年被叫停之後,出現10年來的首次下滑。至今禁令仍未放開,而再次經歷調整重塑之後的國內彩市,未來走向又會如何?還存在哪些確定性機會?

一、國內彩市遠未觸及天花板,體彩市場面臨巨大發展機遇

1.國內彩民滲透率明顯不足,彩民年輕化趨勢顯著

雖然國內彩市經歷了超過30年的快速發展,2018年銷量更是突破5000億元,已躍居全球第二,僅次於美國,但市場滲透仍明顯低於歐美髮達國家,提升空間顯著。

按2019年數據來看,中國彩民規模大概在3-4億之間,佔全國總人口比例尚不足三成,人均購彩金額1000元/年,遠未及比歐美髮達國家水平,分別為70%、1700元/年。

伴隨國內彩市得快速發展,購彩主力正由中老年羣體逐步轉向中青年。根據信索調研公開的抽樣數據顯示,18-35週歲的彩民佔到56%。而國內購彩羣體年輕化趨勢,也為資本帶來了相關的投資機會。

2.渠道利潤空間佔比最高,兼營店模式興起助力拓寬用户羣體

一般而言,彩票產業鏈自上而下,依次包括彩種研發、生產(包括系統和設備)和銷售三個基本環節,且各環節均有大型企業主導,處於非充分競爭階段,所以這些玩家自然也是各層級食物鏈的主要受益者。而從產值來看,渠道利潤分成佔比最高。在除去返獎率和公益金後,來自渠道的收入佔到彩票銷售額的7-10%。

國內的銷售渠道更多以線下為主,國內彩票行業傳統的銷售渠道體系以專營店為主,即俗稱的“彩票投注站”。目前,這種銷售渠道在北京、上海等一線城市投注站的分佈已趨飽和,二線城市經過近年來的布點,也佔據了絕大部分市場,而且面臨運營成本高、銷售半徑有限等問題,因此發展空間潛力有限。

與國內不同,國外並沒有專營店這種業態,彩票往往寄生在遍佈全國各地的加油站、大型超市、便利店等零售渠道上銷售,即“兼營店”模式。國內自2005年出現自助終端以來,彩票逐步向社會化零售渠道延伸,但直到近兩年,伴隨新零售概念興起,互聯網勢力及產業資本紛紛入局加快了這一模式在國內的滲透。

不過,與發達國家相比,國內目前的佈局密度仍有拓展空間。以美國加州為例,平均每2000人就有一個彩票銷售點,而國內每8000多人才有一個體彩網點,可預見的是,這個缺口無疑將由具備多重優勢的“兼營店”模式來填補。

對於彩票發行方(體彩及福彩中心)而言,既可提高彩票銷量,又能拓寬購彩羣體,還能更大範圍的提升影響力。而對於經營者而言,准入門檻低,且分成比例與專營店相差無幾,兼營店與專營店都為7-8%左右。兼營店在與此同時,更便利彩民購彩。

而在目前眾多的零售場景中,便利店最受看好。藉助分佈廣泛的便利店,可觸達更多的年輕羣體,並搭建起彩票經濟生活圈。據瞭解,體彩中心也已提出2020年的工作重點,全國的體彩中心要與區內80%的品牌便利店簽約,而已簽約的便利店中要有80%的門店需要安裝好體彩終端機,也就是説全國在2020年底將有六成的便利店將陸續安裝好體彩終端。

顯然,彩票兼營模式已是行業新階段發展的必然趨勢。

而當兼營模式大行其道之際,專營店的路又在何方?

兼營模式的開展,在不同層面對傳統專營店造成了一定衝擊。但不可否認的是,專營店仍有其獨特優勢。一方面,專營店主要面向老彩民,相比新彩民和年輕羣體,購彩的規律性和穩定性強。另一方面,專營店有成熟的發展體系和良好的購彩和交流環境。因此未來兼營店主要負責銷售渠道的多樣化發展和彩民的前期拓展,而專營店主要以優質服務和舒適環境對彩民進行後期培養,逐漸發展成為穩定的購彩羣體,並展現彩市的渠道形象。

3.未來三年為體育大年,大型賽事望驅動銷量迎高增長

據過往記錄顯示,大型賽事期間中國彩民的投注額相當可觀。2018年受世界盃帶動,體彩銷量大增超過福彩,同比增速接近37%,也是自2004年以來,在近15年內體彩首次年銷量超過福彩。據數據顯示,世界盃期間,六、七月份體彩單月銷量突破300多億元,甚至接近400億元。除世界盃期間外,體彩單月銷量自2018年3月起均超過200億元,世界盃之後更是穩定在220億元以上。

(數據來源:財政部、中國體彩及福彩中心)

而未來三年將是體育大年,奧運、世俱杯、歐洲盃及世界盃等多項國際大型賽事都將對體彩行業帶來利好作用,以及有潛力實現具爆發力的增長。即將到來的2020年歐洲盃、2021年世俱杯、2022年的世界盃等國際賽事,將推動體彩銷量的新一輪增長。與此同時,在國務院關於加快發展體育產業的五年規劃中,足球產業被視為關鍵的一環,而競猜中超,則被視為撬動國內足球乃至體育產業升級發展的最重要槓桿。這進一步充分揭示出國內體彩還有明顯的增長空間。

那麼,未來空間有多少?

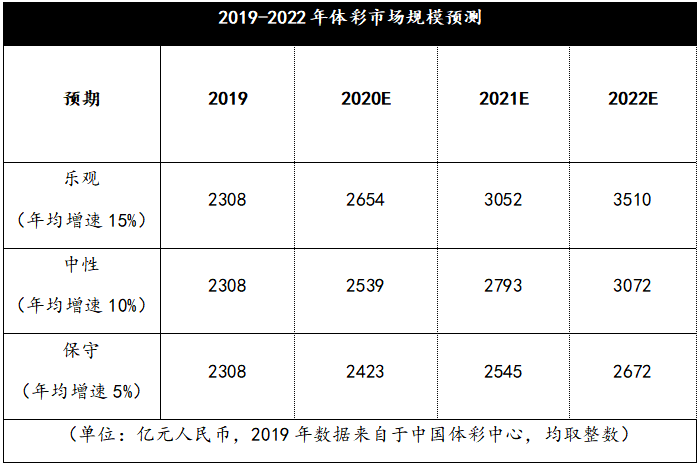

據統計,2010-2015年間的體彩銷量,年均複合增長率達19%,2015-2018年間接近20%,而2010-2018年間也在19%左右。由於2019年政策進一步收緊,行業將回歸正常增長軌道,同時考慮到未來三年為體育大年,國際賽事密集,將對體彩銷量形成明顯刺激。根據初步假設,得出2019-2022年我國體彩市場規模預測模型如下圖所示。

(單位:億元人民幣,2019年數據來自於中國體彩中心,均取整數)

而哪些公司可能會在這波渠道變革和賽事窗口期受益?

二、未來巨頭或將在新零售企業中誕生

近兩年來,產業鏈上下游的企業,分別基於各自優勢,加速向線下滲透,現以三大陣營為主,包括互聯網大廠系、國資系以及垂直系,其中對應的代表公司如下:

1.互聯網大廠系

1)亞博科技(8279.HK):背靠阿里巴巴及螞蟻金服,從上游向下遊滲透

亞博科技是位於上游的硬件及系統供應商,在2016年9月被阿里巴巴及螞蟻金服集團聯合收購,進一步整合了淘寶和支付寶彩票業務,成為阿里系的獨家彩票平台。據悉,2018年6月,亞博與廣東體彩中心簽訂為期三年的戰略合作框架協議,逐步落地天貓和淘寶線下店。與此同時,亞博也將通過阿里巴巴的全新實體零售分銷渠道及網絡整合彩票服務和產品。而公司在遊戲及娛樂業務板塊的佈局已進一步拓展至印度等海外新興市場。

彩票技術及服務是亞博科技擅長的專業領域,公司在產品及業務創新、實體渠道拓展、創新彩票硬件、營銷服務及推廣等方面協助彩票機關,協助擴展彩票產品在中國的覆蓋範圍以及推動行業的整體發展。除此之外,公司在遊戲及娛樂業務板塊的佈局已進一步拓展至印度等海外新興市場。

2)蘇寧易購(020224.SZ):加大線下彩票業務佈局力度,向蘇寧業態導流

蘇寧作為國內家電零售的代表,也曾是互聯網彩票時代的一員,在2012年上線網絡購彩服務。近兩年,蘇寧更是大力佈局線下彩票業務,在全國範圍內開設了幾十家彩票智慧門店,同時開始在蘇寧小店、蘇鮮生等蘇寧業態內鋪設即開型彩票和電腦型彩票業務。

(圖片來源:公開資料)

據悉,2020年,蘇寧除了將彩票業務全面覆蓋至蘇寧小店和家樂福外,還將利用蘇寧易購、蘇寧金融、蘇寧小店、PP體育等線上平台資源為線下業務拉新促活。

2.國資系:

中體產業集團(600158.SH):推進資產重組,構建全產業鏈服務能力

中體產業集團是由國家體育總局基金中心、彩票中心、裝備中心和中華全國體育基金會等共同發起組建,也是體育總局旗下目前唯一的上市公司。其主要業務包括體育地產、賽事運營管理、體育場館設計建設諮詢、體育中介服務、體育彩票等,側重彩票周邊經濟服務的拓展。

自2018年其公司一直在推進對於中體彩科技和中體彩印務這兩塊上游優質資產的收購事項,若收購完成後,進一步實現體彩全產業鏈覆蓋,集團在體育類業務板塊的服務能力,以及未來的盈利能力和可持續發展能力都將得到持續提升。

3.垂直系:

1)500彩票網(NYSE:WBAI):國內網絡購彩模式的開創者

500彩票網作為國內網絡購彩模式的開創者,於2013年11月在紐交所上市。互聯網渠道禁令之後,公司失去了基礎業務支撐,至今三個財年共計虧損了8.44億元,目前總市值已不到3億美元,其後公司嘗試各種突圍。自2018年6月起,500彩票網啟動新零售戰略,聯合線下零售渠道開設體彩店,並陸續在天津、湖南等多地鋪開。

2)第一視頻(00082.HK):立足在線體育及彩票分析內容,構建線上線下閉環

第一視頻也在加碼體彩線下佈局,相較以上企業,整體接觸面較廣。自集團於9月16日發佈體彩零售新戰略之後,當日股價暴漲74.5%,而目前股價較當日漲前水平上升接近30%。

(信息來源:公司公告)

第一視頻曾是國內首家上市的網絡視頻公司,也是彩票領域裏擁有先行者優勢的企業。公司的核心團隊在2010年開始佈局彩票行業,建立並運營中國足彩網及彩票365,2018年11月收購了國內領先的在線體育社區平台“瘋狂體育”後推出彩票信息服務平台“瘋狂紅單”,積極推動了內部彩票業務的整合。

(圖片來源:易觀)

A.長期深耕體彩,整合流量及大數據,打造線上線下閉環

線上以瘋狂體育、瘋狂紅單APP為核心,並整合中國足彩網、彩票365的流量和數據資源,形成橫跨體育、遊戲及彩票三大領域的在線內容平台。據公開數據顯示,目前瘋狂體育連同第一視頻集團旗下中國足彩網、彩票365三大平台的總註冊用户規模超過2億。其中,中國足彩網深耕體彩領域近20年,彙集體彩28萬場賽事的盤口數據信息,配合集團已有的大數據分析能力,構成了第一視頻在體彩行業獨有的核心競爭力。

(圖片來源:易觀)

線下以傳統實體專營店、連鎖便利店為基礎,通過終端設備實現綁定,既能實現輕資產經營,又能觸達更多年輕彩民,進而反哺線上。據公開數據顯示,瘋狂體育目前已在北京、天津、山東、廣東、重慶、江蘇等地開展了彩票兼營店業務,合作連鎖便利店也將擴展至逾萬家門店。

此外,瘋狂體育通過與頭部體育內容廠商積極合作,來進一步拓展流量。據易觀發佈的《中國在線體育市場年度綜合分析2019》,瘋狂體育與合作伙伴共同覆蓋的體育人羣近七成(數據説明:以2019年5月數據進行估算,懂球帝、虎撲、企鵝體育、直播吧、騰訊體育、一點資訊、瘋狂紅單6款獨立APP月活去重後合計,佔比達到體育領域(包含體育視頻及體育資訊)月活的69.50%)。

B.中超聯賽官方遊戲合作伙伴,借力國際賽事望實現新一輪爆發

瘋狂體育作為中超聯賽的官方遊戲合作伙伴,以賽事IP為基礎拓展遊戲業務,同時也為中超競猜的啟動儲備了戰略資源,並且有望借力未來三年的國際重大體育賽事以實現新一輪的爆發式增長。而瘋狂紅單曾憑藉2018年世界盃契機實現業務的快速增長則是有力佐證。

結語

綜上分析,2020年望成為彩票市場的又一拐點,行業在經歷猛藥去痾的陣痛之後,將邁入高質量的健康發展階段。受當前疫情影響,銷量或受一定衝擊,但從中長期來看,國內彩票市場的天花板遠未見頂,較發達國家成熟市場而言,仍有明顯的增長潛力,尤其是體彩市場。受渠道變革及國際大型體育賽事推動競彩持續增長,增長彈性及確定性都較大,而賽道里的優勢企業,例如已開展體彩新零售業務的公司,則將是主要受益者。

而在當前新冠疫情的影響下,“宅經濟”帶來線上娛樂的繁榮,也進一步凸顯出線上內容及服務平台的價值,尤其是直播及內容付費模式已是當前數字內容消費的主流趨勢。

未來,信息化帶來的無紙化售彩的便利性、以及產品類型和玩法創新的豐富性,都將吸引更多投資者參與。同時,伴隨市場日益規範,業內認為互聯網渠道也有望進一步打開,這將進一步利好行業快速發展。

More Content