華潤微(688396.SH)登陸科創板在即。華潤微是中國最大的IDM模式半導體企業,主營產品包括功率半導體、智能傳感器與智能控制領域產品,還對外提供芯片設計、晶圓製造、封裝測試等服務。IDM模式是指企業業務涵蓋芯片設計、芯片製造、封裝和測試整個流程,雖然對企業的技術能力和持續資金投入要求相對更高,但更有利於技術積澱和產品羣的形成。華潤微是國內少見的以IDM 模式經營的本土半導體巨頭。作為行業龍頭,華潤微價值該怎麼看?

華潤微多年前已是中國電子行業的領軍企業。華潤微先後建成並運營了中國第一條4英寸晶圓生產線、第一條6英寸晶圓生產線,目前亦承擔着多項國家重點專項工程,引領行業發展。華潤微前後整合華科電子、中國華晶、上華科技等中國半導體先驅,成為中國本土具有重要影響力的綜合性半導體企業。

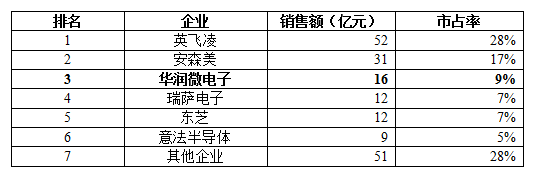

按照2018年營收體量計,公司位居行業前十,並是其中唯一一家以IDM模式為主運營的半導體企業;另外,公司是中國最大的本土MOSFET廠商,在中國MOSFET市場中排名第三,僅次於英飛凌和安森美兩家全球半導體龍頭。華潤微通過技術創新保持在業內的領先優勢,同時深耕進口替代的中國市場機會,是半導體國產替代的先鋒。

圖:2018 年MOSFET 企業排名

資料來源:招股説明書

華潤微的競爭力來自於哪裏?拆解業務板塊以分析。

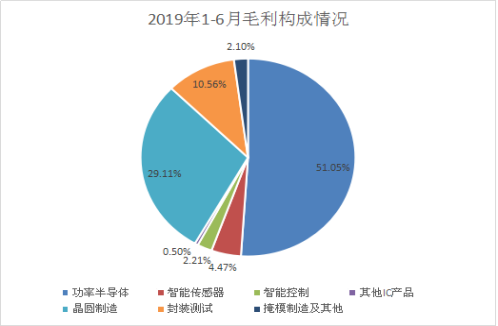

拆解公司業務,功率半導體/晶圓製造是其最重要的兩個業務,2019年H1營收佔比分別佔總收入的39.13%/40.35%,2019H1年毛利佔比分別佔總體毛利的51.05%/29.11%。功率半導體採用的是IDM模式,也就是設計製造封測一條龍;而多餘的產能會對外接受訂單替客户生產。因此,要判斷華潤微的競爭力,主要看功率半導體業務和晶圓製造業務。

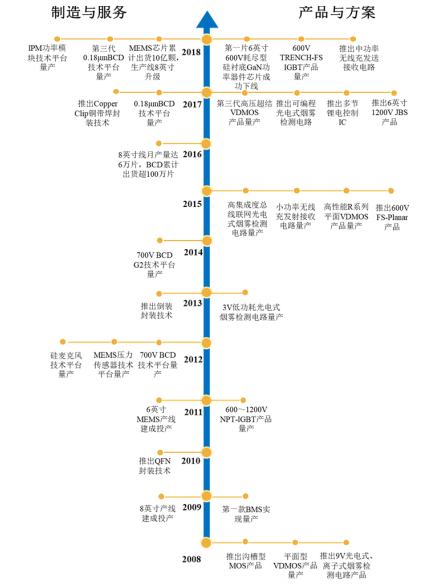

晶圓製造業務方面,公司具有全國領先的半導體制造工藝水平,部分工藝能力達國際領先水平。與追求線寬極限的標準數字集成電路製造不同,公司主要為成熟的製程提供特色化與定製化晶圓製造服務。工藝水平是最重要的衡量標準。公司的BCD工藝技術、MEMS 工藝技術在行業內處於先進水平,目前提供了包括硅基和SOI基BCD、混合信號、高壓CMOS、射頻CMOS、Bipolar、BiCMOS、嵌入式非易失性內存、IGBT、MEMS、硅基 GaN、SiC 等全面覆蓋的工藝。

專利方面,公司境內專利申請共計2,428項,境外專利申請共計282項;公司已獲得授權的專利共計1,325項,包括境內專利共計1,173項,境外專利共計152 項。另外,從產能來看,公司目前擁有6英寸晶圓製造產能約為247萬片/年,8 英寸晶圓製造產能約為 133 萬片/年,6 英寸晶圓產能在國內居於前列,是國內前三的本土晶圓製造企業。

圖:公司關鍵產品及工藝

資料來源:招股説明書

功率半導體方面,公司合計擁有1100餘項分立器件產品與500餘項 IC 產品,是國內產品線最為全面的功率分立器件廠商之一。MOSFET是公司最主要的功率半導體產品。華潤微擁有全部主流 MOSFET 器件結構研發和製造能力,能生產-100V至1500V範圍內產品,囊括低中高壓產品。中高壓MOSFET與低壓MOSFET相比,技術壁壘有質的提高,華潤微是國內極少數公司能擁有相關技術的公司。並且,華潤微產品的技術參數可以滿足包括汽車和工業控制在內的較高要求客户的需求。另外,IGBT產品方面公司同樣表現優秀。其自主研發的IGBT採用 Trench-FS工藝, 主要技術參數與國際巨頭主流產品相當, IGBT技術國內領先。

MOSFET和IGBT細分領域市場規模大,是技術含量較高的高階分立器件產品。國際上分立器件的大型IDM工廠,已經逐步剝離低階分立器件業務,去聚焦於這兩塊業務。低毛利的分立器件,乃至毛利率一般的傳統MOSFET生產線,逐漸被停產。而我國同海外廠商相比,技術水平差距大、產品檔次較低。我國上市公司主要生產包括晶閘管、二極管、整流器這些低階產品,MOSFET和IGBT市場主要由美國、歐洲和日本的企業所主導。華潤微以中高端器件為主,產品對標國際龍頭,是國產替代的主要推動着和受益者,是細分行業中的優質稀缺標的。據 IHS Market 統計,公司在中國 MOSFET 市場已排名第三,僅次於英飛凌與安森美兩家國際巨頭。

競爭力帶來良好的成長性。2016-2018 年公司實現營業總收入分別為43.97/58.76/62.71億元,CAGR為19.42%;實現毛利分別為6.36/10.33/15.76 億元,同比增長62.4%、52.6%。同期,淨利潤分別為-3.02/-1.03/5.38億元,公司盈利情況首次扭虧為盈,業績拐點已現,後續有望繼續放量。另外,受行業景氣度上升、業務結構優化、產線設備折舊降低、成本管控及產品競爭力提升等因素影響,同期主營業務毛利率分別為 14.57%、17.63%、25.20%,盈利能力持續攀升。

智能手機、平板電腦為代表的新興消費電子市場的快速發展,以及汽車電子、工業控制、物聯網等科技產業的興起,強力帶動了半導體行業規模迅速增長。加上政策支持、市場拉動及資本推動等因素合力下,半導體國產替代進程加速。2018年,中國半導體產業產值達6,532億元,比上年增長 20.7%,遠高於全球增速13.7%。按環節來測算,2018年我國半導體晶圓製造業銷售額為1818.2億元,同比增長25.56%;按產品來測算,2018年功率半導體市場規模達到138億美元,增速為9.5%,佔全球需求比例高達35%,中國已成為全球最大的功率半導體消費國。其中,MOSFET和IGBT是未來5年增長最強勁的半導體功率器件。華潤微最主要的業務構成是晶圓製造和功率半導體,因此有望進一步受益。

另外,參考同為成熟製程為主的晶圓製造廠商中芯國際和華虹半導體的情況,現在二者皆產能滿載,側面反映了行業景氣度持續恢復提升。以2017-2018年半導體上升週期中的傳導機制經驗來看,國產替代+景氣度提升下,華潤微業績大概率將受到產能利用率提升和產品價格上調的雙輪驅動。其近幾個季度的業績值得期待。本次募集的資金將圍繞8英寸高端傳感器和功率半導體建設、前瞻性技術和產品升級研發、產業併購及整合和補充營運資金等四個方向,內生增長和外延併購齊發力,有望推動公司快速增長。

值得注意的是,華潤微本次科創板招股上市很具創新性。它開創了A股的以紅籌架構上市、以有限公司上市的先河,並是首家以港元而非人民幣為股票面值的企業。另外,華潤微也是第一家引入“綠鞋機制”的科創板企業。華潤微為海外優質公司回A股做出了創造性的探索,也表明了科創板對海外優質公司迴歸的大力支持。

More Content