昨日,蘇寧易購(002024.SZ)公佈公司2019年業績預告。公司預計去年實現歸母淨利潤110.03億元至112.03億元,較2018年全年的133.28億元下滑15.94%至17.44%。

總體而言,公司蘇寧小店業務因尚處於運營優化及模式優化階段,仍階段性虧損。同店下滑令租金費用率增加;為支持新業務開展而導致人員、倉儲物流費用投入增加。但值得一提的是,公司在去年6月底已將蘇寧小店全部股權轉讓予Suning Smart Life。轉讓完成後公司僅通過蘇寧國際持有蘇寧小店35%權益。

之後,按當日發佈公告顯示,蘇寧小店將不再納入公司合併報表範圍,且預計將增厚公司淨利潤約34.28億元。

而去年同月公司收購的家樂福中國業務整合則初見成效,在第四季實現扭虧為盈。

受消息影響,蘇寧易購今日開盤後股價低開逾1%,震盪下行,截至上午收盤股價報10.04元,跌1.76%,交易3.98億元,換手率為0.509%,最新市值934.73億元。

(圖源:格隆匯官網)

去年蘇寧易購股價經歷一番過山車行情。19年初至4月份,公司開啟一波上行行情,至4月3日錄得年內最高點14.57元。其後股價急跌,兩月內跌去24%,之後維持震盪,至年末股價累計僅漲3.91%。

再借出售資產挽回全年業績

雖然從歸母利潤來看,此次蘇寧易購歸母利潤“僅”同比下跌15.94%至17.44%,但值得留意的是,公司歸母淨利潤(預期110.03億元至112.03億元)中,非經常性損益的盈利約為 159.55 億元至161.55億元。

亦即是説,扣除了非經常性損益之後,公司去年經營實際錄得虧損。

據公司披露,該部分鉅額非經常性損益包括了上文提到的向參股公司Suning Smart Life Holding Limited 轉讓蘇寧小店股權產生的盈利約36億元、蘇寧金服完成C輪增資擴股後不再納入公司合併報表實現盈利約104億元、蘇寧深創投-雲享倉儲物流設施二期私募股權投資基金完成收購佛山市三水蘇寧易達物流投資有限公司等5家公司實現盈利約6億元。

LAOX完成定向發行股份引入戰略投資者,但該交易則產生虧損約6億元;處置持有部分交易性金融性資產及交易融資產公允價值變動等其他非經常性損益項目綜合影響約 19.55 億元至21.55 億元。

從披露的情況看,蘇寧為維持賬面上體面的利潤數字,其出售資產類型包括子公司、交易性金融資產等,且涉及金額都相對較大,當中如蘇寧小店等為此前拖累公司整體業績的虧損業務,從影響來看未嘗為不好。

但若公司非經常性損益盈利甚至要高於最後的淨利潤,其主業經營很難不説沒有問題。

值得一提的是,今年前三季,公司已產生非經常性損益盈利160.55億元。扣除該部分非經常性損益後,公司扣非淨虧損41.52億元,同比大幅下滑1755.59%。

而在此前一年,蘇寧亦有此“前科”。公司2018年錄得歸母淨利潤133.28億元,同比增長216.38%,但扣除非經常性損益後,則錄得虧損3.59億元,同比下滑306.65%。當年公司非經常性損益盈利為136.87億元,較2017年的43億元大幅增長218.3%。該部分收入主要包括交易性金融資產公允價值變動及有關處置產生的收益、處置子公司產生的投資收益。

(圖源:同花順iFinD)

當中比較出名的包括公司2018年一年內三次出售其持有阿里巴巴股票。最後一次減持發生在當年年底,公司清倉了手中最後持有的1316萬股阿里股票,套現近18億美元。

從時間點選擇來看,公司年末出售金融資產的意圖或甚為明瞭。

如果説一年的大幅度出售子公司有可能是公司主動的業務調整,那蘇寧易購連續兩年大幅出售子公司,則是否可以懷疑其經營策略本身是否出現了問題?

如何走出零售下行之困?

在一系列子公司出售之後,要評估蘇寧易購未來的發展,還得從公司主業入手。

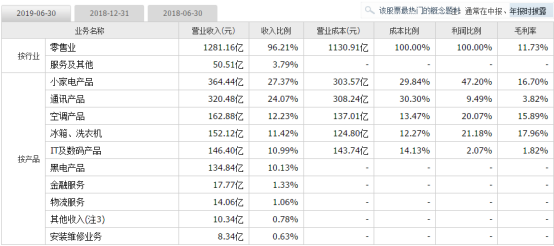

蘇寧易購主要從事綜合電器的銷售和服務,經營商品品類包括空調、冰洗、彩電、音像、小家電、通訊、電腦、數碼等八個品類,涉及近千個品牌及20餘萬個規格型號。按去年中報披露,公司主要收入來源為小家電產品、通訊產品、空調產品及冰箱、洗衣機銷售,其分別貢獻27.37%、24.07%、12.23%及11.42%的總收入。

(圖源:同花順)

但去年,社會消費情況總體而言不算太理想。據公司季報披露,前三季全國社會消費品零售總額同比增長 8.2%,增速同比下降 1.1 個百分點;網上實物商品零售額累計同比增長 20.5%,增速同比下降 7.2個百分點。

另據中華全國商業信息中心監測數據顯示,去年前三季度全國50家重點大型零售企業的企業零售額同比下降 0.5%,增速比上年同期下降 1.4 個百分點,其中家用電器類零售額同比下降 5.6%,降幅相比去年同期擴大了5.3個百分點。

外部承壓之下,蘇寧的日子也不好過。去年初完成對萬達百貨及家樂福中國收購的“大動作”外,蘇寧關店動作同時亦頗大。去年前三季,公司大陸地區新開各類型店面529家,調整關閉各類型店面1231家,零售雲(為蘇寧針對縣鎮市場重點打造的一個智慧零售平台)加盟店新開2187家,關閉127家。

其中,家電3C家居生活專業店可比門店(指 2018年1月1日及之前開設的店面)線下零售銷售收入同比下降 7.22%;蘇寧易購零售雲直營店可比門店線下零售銷售收入同比下降 6.55%。

(圖源:公司季報)

在此情況下,公司通過發展全場景零售及加強非電器品類運營等手段,仍令報告期內公司營收同比增長16.21%。

但同時,由於門店開發、IT 能力建設以及新品類運營等業務需求導致人員費率同比增加;及公司及蘇寧金服供應鏈融資、消費金融業務加大資金籌集力度,計提2018年公司債利息等因素,令公司財務費用有所增長,最終令其總費用率上升2.35個百分店,從而令經營產生扣非淨虧損。

(圖源:同花順iFinD)

從去年前三季度蘇寧的調整來看,其零售雲背後的下沉市場將為公司未來的重要發力方向。公司亦表示將進一步挖掘當地市場消費需求,並下沉物流服務能力豐富商品種類,促進銷售規模提升。

但鑑於前三季度零售雲直營店同店銷售仍錄得下滑,蘇寧今年的下沉之路是否順利仍不甚至明朗。

期內,公司存貨週轉天數由18年年底的35.28天增至36.65天;應付票據及賬款週轉天數由75.66天增至77.48天,顯示公司營運能力正轉差。

(圖源:同花順iFinD)

最後值得一提的是,由於公司金融業務小貸、保理業務發放貸款規模增加加快及十一國慶促銷、雙十一旺銷備貨以及暢銷品牌新品上市,公司加大付款支持供應商,帶來階段性經營性現金流量淨流出等原因,前三季公司共流出現金199.64億元,同比增加44.43%;投資活動亦流出224.99億元,同比增加145.91%。

在此情況下,公司的資金來源主要來自融資活動。但這亦造成了公司的資金相對緊張。截止去年第三季,公司流動比率為0.98(母公司流動比率則為1.08);速凍比率則為0.51(母公司速動比率則為0.83),均顯示當前其經營或面臨一定的資金壓力。

(圖源:同花順iFinD)

今年第一季,當前肆虐的新型冠狀病毒肺炎預期將對期內本就承壓的社會消費品零售造成較大的影響。蘇寧期內業績料將繼續受大行業拖累。而即使疫情褪去,今年消費品零售能恢復至何種程度,蘇寧下沉之路是否如意,該不確定性仍然較大。

More Content