作者:綵鳳

來源: 氫元子

用23.23億資產去抵5.62億債務,這則看起來頗為動人的債務重組背後到底含有哪些隱情?

歲末年初之際,未名醫藥卻“警報”頻響。

因旗下兩公司與其控股股東未名集團及其關聯方發生非經營性資金往來事項信披違規,未名醫藥和公司4名高管及控股股東收到山東證監局出具的警示函。

除了被採取行政監管措施,未名醫藥還被評級機構列入“負面”。日前,聯合評級已將未名醫藥及其發行的“17未名債”移出信用評級觀察名單,同時確定公司主體長期信用等級為AA,評級展望為“負面”

違規的面具一旦揭開,未名系背後的種種亂象便紛至沓來。

1

天價債務重組

引爆輿論的是未名醫藥一則看起來頗為蹊蹺的債務重組公告。

根據12月27日證監會山東監管局出具的警示函,未名集團非經營性佔用上市公司體系資金餘額高達5.07億元,利息高達5435.67萬元。面對高額的拆借資金,深陷流動危機的未名集團給出的解決方案是,用其資產對其佔用的上市公司資金進行償還。

具體解決方案包括,以未名集團所擁有的四個生物新藥抵償未名集團佔用上市公司的資金及利息。另外,未名集團還以其所擁有的吉林未名100%的股權作為抵償。公告顯示,吉林未名核心資產主要為243.40萬株林下西洋參和林下人蔘,參齡在9-17年。兩部分資產評估值合計為23.23億元。

用23.23億資產去抵5.62億債務,這則看起來頗為動人的債務重組背後到底含有哪些隱情,這波操作又是否合法合規引發諸多議論。

1月2日晚間,未名醫藥披露6份評估報告。根據公告,抵債資產包之一的CD25單抗產權原本屬於安徽未名利昔生物醫藥有限公司(簡稱“未名利昔”)。評估報告顯示,CD25單抗僅為728.81萬元。根據中國證券報報道,未名利昔對於評估結果十分不滿,而CD25單抗第二大股東未名一號對抵債一事此前也並不知情。

如今,包括CD25單抗在內的四個單抗藥品已辦理完成資產交割手續,資產歸屬未名醫藥所有。然而,如果未名利昔其他股東主張權利,CD25單抗將歸誰?未名集團與未名醫藥之間的買賣行為是否有效,關於一系列合規性問題,投中健康諮詢了相關律師和財經評論員。

錦天城律師事務所高級合夥人李雄表示,從合同法的角度講,只有顯失公平,重大誤解和一些特殊合同法規定的特殊無效情形等情況會導致合同無效。如果只是公司內部問題,比如説沒有通過公司董事會,不能直接成為否定買賣合同合法性的原因。

“目前已完成資產交割,所有權已經發生了轉移,從法務角度講這些資產已經屬於未名醫藥的了。將來如果買方或賣方有足夠的證據證明合同無效,這個買賣行為有可能會被撤銷,也存在反轉的可能。在沒有相反的司法裁定的情況下,買賣是有效的。”李雄表示。

但李雄解釋到,雖然現在的買賣行為是有效的,但抵債方案是否合規是另個回事,需要經過他們的股東大會。

很明顯,未名集團的抵債方案並沒有得到股東們的一致同意,甚至存在較大的爭議。那麼“最大的疑點就是資產評估裏面到底存在多少貓膩?”著名財經評論員葉檀認為,如果估值比較合理,債權人都同意,就不會存在各種爭議問題。之所以出現問題就説明這些資產評估在主要的股東眼裏是有問題的。

事實上,從未名集團提出的償債方案中不難看出“貓膩”暗藏。一方面,涉及的醫藥資產多處於早期臨牀階段,未來能否成功推向市場存在不確定性。更值得懷疑的無疑是價值23億的吉林未名的生物性資產所含的真實價值。

依據公告,吉林未名除林下參種植,未開展其他業務,也無長短期借款及其他債務,其評估值為22.05億元。但投中健康通過企查查數據瞭解到,吉林未名提供參保人數僅1人,實控人潘愛華擁有97家關聯公司。那麼吉林未名如何對89.2公頃面積上的二百多萬株林下西洋參和林下人蔘進行有效管理也將被打上一個巨大的疑問。

“現在看來存在‘高評的可能,如果把它賣給上市公司導致上市公司股東利益受損,極有可能導致這個抵債行為本身無效。”李雄如是説。

2

未名醫藥困境背後

未名醫藥困境背後,其實控人和子公司可謂處處是坑。

未名醫藥控股股東未名集團號稱北京大學三大產業集團之一,其總部位於北京圓明園北面的北京北大生物城,是一家重點投資生物醫藥、生物農業和生物服務的企業,實控人為潘愛華。

公開信息顯示,未名集團持有未名醫藥1.76億股,佔該公司股份總數的26.73%,目前未名集團持有的股份已全部被法院凍結及輪候凍結。根據企查查數據,未名集團已有四次失信信息,其實控人潘愛華更是被法院發出23次限制消費令。

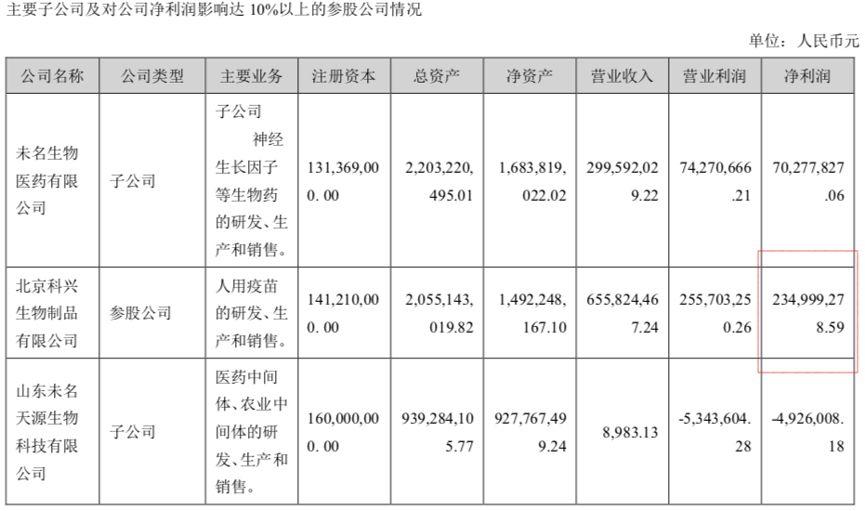

除了坑兒的未名集團外,未名醫藥還攤上不少“坑爹”的子公司。參股子公司山東天源生物曾停產搬遷,2018年業績大幅下滑,至今仍未復產。此外,因子公司科興生物拒絕披露財務,未名醫藥還曾陷入“打架門”事件,在北大生物城上演“全武行”。

年報披露延期以及對北京科興的“失控”曾引起交易所關注。2018年4月19日,深交所對未名醫藥下發《關注函》,要求其説明是否對北京科興具有控制權、是否需將其納入未名醫藥合併報表範圍,以及北京科興拒絕提供2017年度財務數據及資料的具體原因和已採取或擬採取的解決措施。

不過,仔細分析未名醫藥主營業務的盈利能力,科興生物對其財報的重要性,以及雙方持續不斷的糾紛也便不難理解。

未名醫藥主要從事農藥中間體、醫藥中間體、生物醫藥的研發、生產和銷售。但投中健康注意到,未名醫藥的淨利潤增長不是營收帶動,而是主要依賴科興生物。

(來源未名醫藥2019年業績中報)

根據未名醫藥2019年中報,科興生物實現淨利潤2.35億元,按未名醫藥參股26.91%來計算,歸屬於未名醫藥的淨利潤為0.63億元。

(來源未名醫藥2019年業績中報)

而2019年上半年,未名醫藥的淨利潤僅為0.26億元。這意味着,僅2019年上半年,科興生物提供的淨利潤就是未名醫藥的2倍多。

在2019年三季度財報中,未名醫藥並未披露科興生物的業績情況。根據財報,未名醫藥實現營業收入4.3億元,同比下滑了11.86%,扣非前和扣非後的淨利潤分別為4932萬元和4615萬元,同比分別增長291.64%和585.16%。

營收下滑,淨利潤卻大幅增長。有理由猜測,主營業務並未給未名醫藥帶來業績增長,貢獻最大仍是科興生物。

3

是否會被“ST”?

可謂諸事纏身,事事不順。

對於天價債務重組事件,李雄認為,未名醫藥如果不能證明資產重組的合理性,其償債方案可能得不到股東大會的通過。那麼,也就説明未名集團違規佔用資金的問題還沒有解決方案,極有可能會“ST”。更嚴重一些,如果有證據證明未名醫藥存在重大違規,比如信披違規、故意侵犯中小股東利益,違規佔用資金,一旦被證監會查實,則會面臨強制退市。

“資產抵債本身沒有問題,但資產評估太高或太低,債權方又不同意,就有問題了。”葉檀表示:“如果這次未名醫藥的重組方案被推翻,那這家公司就難説了,未來的不確定性因素太多。”

説明其資產評估是否合理,關聯交易作價是否公允,債務重組是否具有合規性……未名醫藥還有很多事要做。按照規定,其控股股東未名集團違規佔用資金的問題需提出可行的解決方案,並且能夠在1個月內解決。

如今,留給未名醫藥的時間已經不多了。

More Content