作者:楊 凱

來源:華商韜略

400億虧損背後的如意算盤。

高舉“防止國有資產流失”的擋箭牌,*ST鹽湖無往而不利。不論是中小股民,還是債權人,最終都只是砧板上的肉。

從超級白馬到A股虧損王

2020年A股第一雷相當驚人。

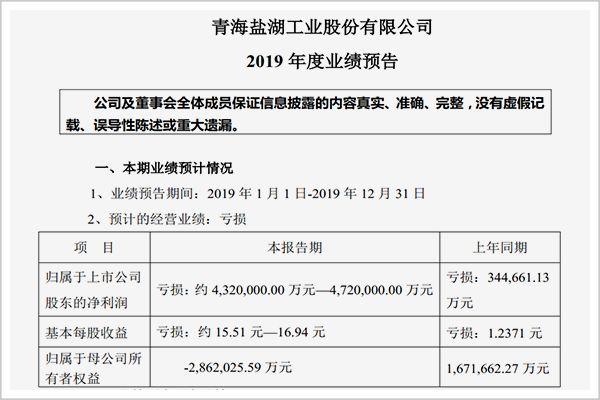

1月11日晚間,*ST鹽湖發佈公告稱,公司預計全年虧損金額約432億元-472億元。

一時間,輿論譁然。ST鹽湖400多億的預虧秒殺了前三季度虧損158億的*ST信威,直接坐上了A股虧損王的寶座。

2014年至2018年,歷任A股虧損王中國鋁業、酒鋼宏興、石化油服、樂視網和天神娛樂,分別虧損162億元、73.6億元、162億元、138億和71.5億元,都沒有超過200億。

目前,*ST鹽湖的市值約249億,相當於虧掉了近2倍總市值。公司控股股東為青海國資委,註冊地在青海。

2018年,青海省生產總值約2865.23億元。也就是説,*ST鹽湖的最大虧損額超過青海省一年GDP的1/7。

ST鹽湖表示,造成鉅額虧損的主要原因是:公司破產重組過程中處置資產帶來的計提損失約417.35億元,屬非經常性損益。

這是由於子公司鹽湖鎂業和海納化工連年鉅額虧損,嚴重拖累了*ST鹽湖業績,公司進入破產重組程序,將賬面價值約547.77億元的不良資產包公開在淘寶進行司法拍賣。

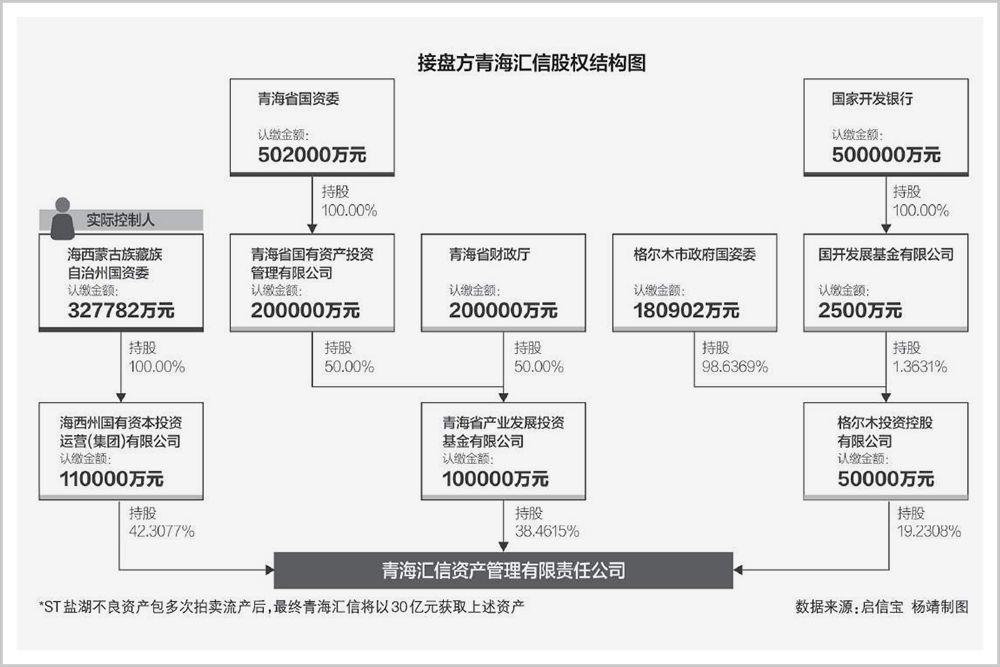

歷經6次打折促銷,*ST鹽湖不良資產包從原價254.27億元降至29.9億元,仍無人問津,最終由海西國資委控股、青海省國資委參股的青海匯信資產管理公司以30億元的價格“兜底”受讓。

公司一次性計提債務損失將超過400億,於是便有了如今這驚人的鉅額虧損。

作為新晉A股虧損王,*ST鹽湖也曾是風光一時的白馬股。

其母公司青海鹽湖工業股份有限公司是青海省第一大國企,也是國內最大的鉀肥生產企業,被業內稱為“鉀肥之王”。

▲資料來源百川資訊

鉀肥是農作物生長三大必需的營養元素之一。我國是全世界最大的鉀肥消費國,可是已探明的鉀鹽儲量僅佔全球總儲量的2%,每年需要向國際鉀肥壟斷企業購買超過700萬噸鉀肥。佔據國內一半以上產能的*ST鹽湖是每年鉀肥進口價格談判的“壓艙石”,具有重要戰略意義。

青海省的察爾汗鹽湖湖內氯化鉀儲量超5.4億噸,佔全國總儲量的97%,同時氯化鎂、氯化鋰、氯化鈉儲量均為國內第一。擁有察爾汗湖鹽湖資源開發權的*ST鹽湖相當於坐擁一座取之不盡的金山。

很多老股民都對它印象深刻。2003年-2008年,*ST鹽湖的前身鹽湖鉀肥曾創造了5年20倍的股價神話,投資回報率秒殺茅台。鉀肥業務平均每年貢獻70億營收,毛利率超70%。

2008年股災,它是最閃耀的黑馬。

從2007年10月開始,滬指在短短半年時間裏暴跌40%,絕大部分上市公司股價接近腰斬。可是鹽湖鉀肥卻逆勢大漲,2008年4月甚至連續出現六個漲停。

2008年4月18日,鹽湖鉀肥股價達到107.68元的歷史高點,成為當時A股僅有的3只百元股之一,市值高達1900億元。

這樣一個超級“賺錢機器”究竟是如何淪落到如今這畝田地的?

魔幻的“整體上市”

故事需要從頭説起。

作為老牌國企,青海鹽湖工業股份有限公司結構複雜。

除上市公司鹽湖鉀肥外,還有鹽湖集團、鹽湖發展等多個業務重疊的關聯公司。鹽湖集團每年要向鹽湖鉀肥收取資源費及礦產使用費等7.5億元。2007年,鹽湖鉀肥的關聯銷售額超11億,約佔總銷售額的三分之一。

當時,青海鹽湖高層一直公開表示不願意整體上市。可無奈國家一直號召大型國企整體上市,青海鹽湖只能勉為其難地接受。

通常來説,整體上市只需把資產包直接注入上市公司即可。可青海鹽湖卻沒有選擇這樣做。

2007年底,鹽湖集團宣佈2.7億重組S*ST數碼以實現借殼上市。加上承接債務和銀行還款等費用,實際借殼代價高達9.5億元。而鹽湖鉀肥2007年全年淨利潤才9.9億元。

所有人都不理解,青海鹽湖為什麼要這樣做?兩家公司最終需要合併,這個殼資源勢必保不住,相當於白白浪費了9.5億借殼費。

不久之後,青海鹽湖的意圖便昭然若揭:為了在合併中獲得更多股權。

2008年半年報顯示,鹽湖集團的淨資產只有56億元。評估報告顯示,鹽湖集團的全部股權價值在108.13億元至116.52億元之間。如果簡單置入資產,獲得的股權非常有限。

借殼之後,鹽湖集團的市場估值達到了951億元。一次“撐杆跳”幫助其獲得了近10倍的價值飛躍。

為了價值最大化,青海鹽湖甚至刻意“調整”公司利潤。2008年中報顯示,鹽湖集團的淨利潤7.7億,大增2382.94%;而一向利潤豐厚的鹽湖鉀肥淨利潤只有5.1億元,增長了3.13%。

市場譁然。鹽湖集團的產能不足後者的80%,為何淨利潤反而高出50%?而且,第一季度鹽湖集團的淨利潤還低於後者。

同樣的業務怎麼會有如此大的增長反差?不少證券從業者都質疑鹽湖集團有轉移利潤之嫌。

此外,合併換股時,市場普遍認為換股比例應在4.5:1上下,而青海鹽湖最初給出的換股比例只有2.6:1。為此,十大流通股東中的QFII和嘉實、南方等大型基金公司都投了反對票。

可到2011年兩湖最終合併時,換股比例仍然只有2.9:1。鹽湖集團的資產價值明顯被高估,鹽湖鉀肥股東的利益因此受損。

面對質疑,青海鹽湖總是用“防止國有資產流失”做擋箭牌。

除此之外,最終的合併案中,似乎還有一些貓膩。

就在合併意向披露前不久,2006年底,資本玩家張克強以6390萬元低價獲得了鹽湖集團約7.56%的股份。合併完成後,這部分股權的價值高達70億元,翻了100多倍。

S*ST數碼實控人鍾小劍把負債累累的殼資源高價出手,成為合併案最大的贏家。

擔任重組顧問的人大教授任淮秀以及很多鹽湖集團的高管及親屬都曾在敏感期內買賣公司股票。其中,鹽湖集團副董事長及鹽湖鉀肥第二大股東中化化肥法人代表杜克平,在股票停牌前買入公司流通股84.7萬股。

若真涉嫌利益輸送或內幕交易,那可是苦了不明真相的散户們。

一手好牌是如何打爛的

鉀肥生產是高污染行業。

2008年,青海鹽湖生產氯化鉀350萬噸,排出3500萬噸的氯化鎂廢料。大量廢料嚴重影響了氯化鉀的生產。

如果掌握電解鎂技術,這些廢料可以生產超過800萬噸金屬鎂,不僅能減少污染,還能變廢為寶,增加效益。同時,察爾汗鹽湖的氯化鎂資源也可以得到開發利用,可謂一舉多得。

▲察爾汗鹽湖

適逢世界鎂行巨頭挪威海德魯準備全面退出鎂行業,把技術和設備打包出售。

於是,青海鹽湖引進挪威技術設備,拉開了察爾汗鹽湖鎂資源大規模工業化綜合開發的序幕。當時設計的總體規模是每年40萬噸電解鎂、400萬噸PVC,預計投資額約為200億元;先期試驗項目為一年10萬噸電解鎂和80萬噸PVC。

項目的規劃是世界級的,設計方是國際著名工程設計公司赫氏,電解鎂設備由全球最大鎂合金生產銷售商海鎂特負責。提供技術服務和諮詢的,還包括澳大利亞、美國、德國、奧地利的頂級科研機構和公司。

這樣龐大又高難度的項目,顯然不是一個小小的青海鹽湖可以駕馭的。

2011年合併後的公司淨資產僅98億元,經營性現金流僅53.94億元,不知道是誰給了他們這麼大的勇氣。

青海特殊的地理環境對設備吊裝、設備性能、生產工藝提出了很高的要求,大大增加了項目施工難度。而且,整個項目是一個聯動的系統工程,各生產裝置關聯度較高,只要一個裝置出現問題,上下游都會受到影響。

因為氣候原因,察爾汗鹽湖每年最多隻有一半的時間可以施工。2016-2018年,主導PVC一體化項目的鹽湖海納還先後發生3起安全事故,項目建設斷斷續續。

於是乎,項目預算從200億一路漲到400億,仍然不夠;工期從2015年拖到2019年年底,依然沒能完成。

2017年,發改委下達了“限煤令”,又導致開工項目由於能源不足,無法滿負荷運行,供暖季節運行負荷甚至只有30%,生產成本急速攀升,一開工就虧損。

2018年,公司鎂板塊虧損達47.2億元;化工業務虧損12.24億元。2019年1-10月,鎂板塊虧損達31億元;化工業務虧損16.62億元。

不僅如此,數百億元的項目貸款每年還會帶來鉅額的財務成本,不斷侵蝕公司主營業務的利潤。2018年,公司財務費用高達20.6億元。而*ST鹽湖上市以來最高年利潤才27億元。

▲*ST鹽湖歷年利息支出與經營利潤對比

(單位:億元 數據來源:Wind)

這已經成為一個無底洞。不徹底解決的話,遲早把公司拖垮。

背後的貓膩

ST鹽湖雖然給自己埋了這麼大一顆雷,但其實還沒有到必須破產重組的地步。

這次申請重組的起因是拖欠債權人泰山實業439萬欠款不還,而當時公司賬面上還躺着10多億現金。

那麼只有兩種可能:一是粉飾報表,這筆現金根本不存在;二是故意不還。

從公司主營業務的經營狀況來看,顯然是後者。

2019年8月,公司啟動重組時,總資產733.44億元、總負債550.87億元,遠未達到資不抵債的破產重組條件,因此被債權人質疑逃廢債。

通常來説,破產重整應先由股東權益清零彌補,不足部分再由債權人承擔,雙方共擔風險。

但*ST鹽湖並沒有拿出整體解決方案,而是直接剝離虧損資產並分開拍賣。據財新報道,拍賣價格和程序也都涉嫌被高度操縱、暗箱操作,對外部投資者來説很難有時間、有意願拿下資產。

若真如此,ST鹽湖的做法最大程度保護了股東的權益,犧牲最大的是債權人利益。

而且,由於資產拍賣遠遠低於賬面價值,拍賣成功後,*ST鹽湖2019年鉅虧,在會計處理上就可以做成資不抵債,讓債權人無話可説。

青海匯信資產管理公司左手倒右手,以30億底價拿下這個資產包也是穩賺不賠的買賣。這畢竟是週期性項目,解決掉債務問題後,如果最終做成了,相當於白撿了個400多億的大禮包;如果到最後還是做不成,把廠房、設備等固定資產打包賣廢品也不止30億。

神奇的是,在鉅額虧損披露後,*ST鹽湖的股價非但沒有大跌,反而有所上漲。

▲自1月11日披露業績預虧至發稿

公司股價累計上漲4.9%

這是因為,*ST鹽湖花400多億投資的鎂板塊和化工板塊持續虧損在股東內部已經是個“公開的祕密”,這400多億的窟窿已經提前在資本市場上消化了;畢竟,*ST鹽湖的實際價值可不止如今的200多億市值。

此外,*ST鹽湖還被指有刻意做空之嫌。

公司此前已經連續兩年虧損,如果2019年繼續虧損,將會被暫停上市一年。

面對這種情況,上市公司通常會選擇儘量把虧損計提在同一會計年度裏,避免連續虧損,以實現保殼的目的。

2017年,*ST鹽湖計提了鎂和化工板塊全面轉固後資產減值準備和固定資產折舊費60億。這60億是沒有現金支出的,就計個賬,在利潤表中減少60億的利潤,所以報表顯示公司鉅額虧損。

這筆錢完全可以留在2018年,甚至2019年計提,以保證賬面盈利。

也就是説,*ST鹽湖很可能是故意把公司做到資不抵債,以推動破產重組,甩掉爛攤子。

在此之前,*ST鹽湖也嘗試過各種辦法以解決鉅額債務問題。

據財新報道,早在重組前,*ST鹽湖就嘗試過用引進戰略投資者和剝離垃圾資產、債務下沉等多種方式處理鉅額債務,但最終都因原股東讓步較小、債權人犧牲較大,沒能通過。

此外,控股股東還可能意圖藉此做空股價,然後大面積低吸,等2020年業績全面爆發,股價和估值迴歸正常水平,坐莊獲益。

這種推測不是沒有根據。

通常來説,上市公司破產重整會把剝離不良資產、處置債務和引入戰投、注入資產放在一個會計年度裏一起解決。

ST鹽湖卻把剝離不良資產的虧損放在2019年,把債務重組收益放在2020年。

這很可能會造成股價的驟跌驟長,或許這正是公司希望看到的結果。

ST鹽湖儘管被不良資產拖累,實際主營業務依舊發展良好。

業績預告顯示,*ST鹽湖報告期內主業氯化鉀生產持續穩定,氯化鉀產量563萬噸,上年產量483萬噸;報告期銷量453萬噸,上年銷量468.8萬噸,銷售價格同比有所上升。子公司藍科鋰業碳酸鋰生產穩定,產量1.13萬噸,上年產量1.1萬噸;銷量1.13萬噸與去年持平。

2018年,這兩項業務的淨利潤約40億元,再加上2019年末超過100萬噸的氯化鉀庫存,以此預測,剝離其它業務板塊後,*ST鹽湖2020年的淨利潤有望達到50億元。

而在債權人賠付方案中,債權人無論選擇哪種方式,都無法在2020年拿回本金,在最大程度上保全了公司2020年的利潤。

重組完成後,公司不僅不會退市,業績爆發大概率還會引起股價急速攀升。

值得注意的是,在目前披露的重整方案中,除職工債權和税款債權以現金賠付、有財產擔保債權留債延遲償付外,剩餘300多億將以股轉債方式償付。公司將按每10股轉增9.5股的比例增設股本,用於償債和重整,公司全體股東的權益瞬間被攤薄近一半。

這也意味着,因為公司決策失誤導致的400多億債務最終基本都被轉嫁給了散户和債權人。

2020年,以50億淨利潤和20倍的保守市盈率估算,*ST鹽湖的合理估值近1000億元。

ST鹽湖的最新市值約249億,如果未來幾年,公司估值迴歸正常,*ST鹽湖控股股東不僅順利甩掉了垃圾資產,還將獲得超額回報。

高!真的是高!

參考資料:

《曾經昂首闊步 如今棄置不顧 鹽湖股份一折“賣身”都沒人要》葉檀股市

《特稿 *ST鹽湖3.6折甩賣資產 被債權人質疑操縱重整程序》財新網

《*ST鹽湖:君子豹變 否極泰來》雪球

More Content