昨日晚間,芒果超媒(300413.SZ)發佈了2019年全年業績預告。據預告顯示,2019年全年該公司預計實現歸母淨利潤為11億元-12億元,同比增長27.08%-38.64%,整體而言,在影視行業“寒冬”的餘温下其仍獲得了一定的增長,從而也使得業績符合市場預期。

受此消息影響,芒果超媒股價今日高開高走,截止發稿其股價上漲3.97%,報於41.35元,最新總市值為736億元。

(行情來源:富途)

全年淨利預增三成

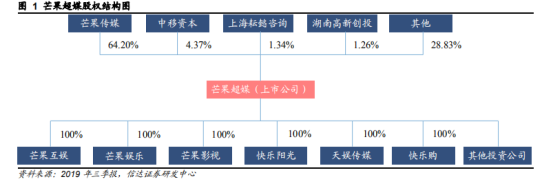

眾所周知,芒果超媒實際上是湖南廣電旗下上市公司。其中芒果傳媒持有該公司64.2%的股份並擁有控制權,從而使得其最終控制人為湖南廣播電視台,而在湖南廣電的資源加持下,該公司自面世以來便走得順風順水。

(圖片來源:wind)

就目前來看,該公司的業務主要包括新媒體平台運營業務、新媒體互動娛樂內容製作業務和媒體零售業務。其中新媒體平台運營業務收入為公司主要收入,包括互聯網視頻業務(平台為芒果TV)和運營商業務務(OTT/IPTV業務以及電信增值業務),而新媒體平台運營業務的運營主體為快樂陽光,收入變現方式主要依靠會員和廣告;新媒體互動娛樂內容製作業務包括內容製作、版權運營、藝人經紀等等。

需要指出的是,結合昨日的全年業績預告來看,其會員人數的增長也一定程度上驗證了其新媒體平台運營業務佔公司業務收入“大頭”的事實。

據業績預告顯示,芒果超媒預計2019年全年實現歸母淨利潤區間為11億-12億,同比增長27.08%-38.64%;其中,四季度實現歸母淨利潤區間為1.25億-2.25億,同比增長135.85%-324.53%,符合市場預期。

其中,截至2019年底,芒果TV有效會員數突破1800萬,同比增長超過67.4%。據瞭解,芒果TV2019全年推出了包括《明星大偵探5》、《密室大逃脱》、《妻子的浪漫旅行2、3季》、《女兒們的戀愛》、《野生廚房2》等頭部自制綜藝,根據骨朵年度網絡綜藝播放量排行榜,TOP10中芒果TV自制綜藝佔據7席,這些自制綜藝不僅帶動廣告收入的增長,也提升了平台的MAU和付費用户的滲透率。

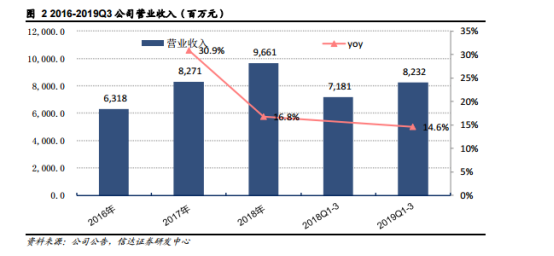

值得一提的是,翻閲芒果超媒近幾年的業績,也可以看出,由於該公司新媒體運營業務目前正處於高速成長期,從而使得該公司的總收入一直維持較快的增長。

據財報顯示,該公司2018總營業收入96.61億元,同比增加16.8%,主要由於新媒體運營業務的快速增長;2019Q1-3為82.32億元,同比增加14.6%,增速有所下滑主要基於兩個原因,一方面媒體銷售端收入由於結構性的調整有一定的下滑,另一方面由於節目排播的延後導致部分收入的確認延後。

(數據來源:wind)

分業務看,2018年新媒體運營業務收入41.80億元,佔比43.3%,貢獻毛利59.2%,新媒體互動娛樂內容製作業務收入32.49億元,佔比33.6%,貢獻毛利36.2%,媒體零售收入19.90億元,佔比20.6%,貢獻毛利15%。

(數據來源:wind)

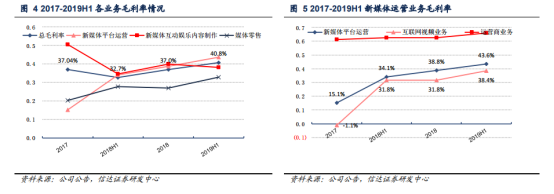

此外,近幾年來,由於該公司互聯網視頻平台業務毛利率呈上升趨勢,也使得該公司毛利率逐步攀升。2018年之後,該公司毛利率主要靠新媒體運營平台毛利率提高拉動,2019H1總毛利率為40.8%。其中新媒體運營平台毛利率提高主要由於互聯網視頻業務毛利率逐年提高。

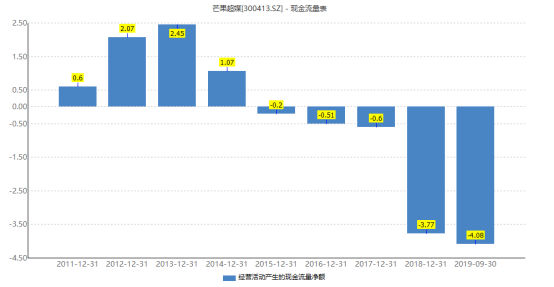

不過,需要注意的是,從現金流來看,該公司經營現金流長期為負數,顯示了一定的現金流壓力。據財報數據顯示,2015年-2018年其經營活動現金流分別為-0.2億元、-0.51億元、-0.6億元、-3.77億元。截止到2019年前三季度,其經營活動現金流更是為-4.08億元。在這個情況下,其不得不通過籌資現金流緩解現金流緊張狀況,2019Q2公司引入中移資本作為外部投資者。

(數據來源:wind)

整體而言,雖然芒果超媒存有一定的現金流緊張問題,但在新媒體運營業務的拉動下,其業績水平一直保持着增長的狀態。而隨着業績的增長,該公司的股價也一路上揚:2019年1月2日以來,其股價累漲逾90%。

會員收入成新的“吸金石”?

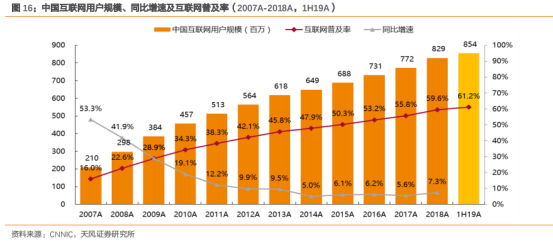

近年來,隨着人口紅利逐漸減少,中國互聯網用户增速逐年放緩,2012年同比增速首次低於全球,2014年-2017年新增互聯網用户規模明顯減少。與此同時,下沉紅利也明顯減少,據QuestMobile數據,2019年下沉市場移動MAU幾無增長,基本穩定在6.1億-6.2億,相比2018年新增MAU僅超過2,000萬。

(數據來源:wind)

簡單來説,隨着互聯網用户增速逐年放緩,在線視頻網站們想要在“人口紅利”上下功夫的可能性已經越來越小了。因此,在這個背景下,在線視頻行業邏輯也由用户的數量擴張轉化為用户付費的增加。

而結合目前國內視頻平台頭部企業的表現來看,或許更能窺出會員付費對當前在線視頻平台發展的重要性。

目前視頻平台第一梯隊為愛奇異、優酷和騰訊視頻;第二梯隊為芒果TV和Bilibili;第三梯隊為PP視頻、咪咕視頻、樂視等。其中,第一梯度在用户規模、付費用户數量和內容成本投入方面遠高於二三梯隊。

據相關數據顯示,截止2019年上半年愛奇藝、騰訊視頻和芒果TV付費會員數分別達1.005億、9690萬和1501萬,分別同比增長49.8%、30.9%和149.8%。其中,2019年末,芒果TV有效會員數超過1800萬,更是較2018年1075萬户增長了六成多。

與此同時,隨着各大視頻網站對會員收入這一大業務的重視,這一項業務也開始逐漸發力,為業績增長釋放動能。

就拿愛奇藝來説,截至3Q19,愛奇藝和騰訊視頻的付費會員數量分別為1.06億和1億,同比增長31%和22%,增長超預期。3Q19愛奇藝的會員訂閲業務營收同比增長30%,對季度總營收的貢獻超過一半。

而再看芒果超媒,該公司實行付費會員制度相較於其它平台略晚,截至1H19芒果超媒會員數量為1500萬,但增長速度十分迅猛,1H19同比增長了150%。在會員數量的迅猛增長下,該公司在2019年前三季度躍升為國內視頻平台第一個盈利的公司,實現淨利潤9.75億元,同比增長19.92%,營業收入82.32億元,同比增長14.63%。

此外,據相關研報表示,在這高速增長的基礎上,芒果超媒2020年付費會員數量或將達到3000萬左右,而高增長主要由於內容庫的不斷豐富以及低基數效應。

由此根據以上種種可知,在互聯網增速放緩之際,會員收入已經成為在線視頻網站最重要的“吸金風口”之一。

結語

綜上所述,芒果超媒憑藉適時切換會員收入這一賽道,依靠湖南廣電資源背景和成熟自制綜藝,在影視行業“寒冬”的餘温下仍獲得一定的增長,成為在線視頻網站的“後起之秀”。不過,縱觀其近幾年的現金流水平來看,其也不能在“現金流緊缺風險”上免俗。與此同時,長視頻用户總使用時長下滑導致平台變現能力變弱風險、網生內容的審批風險加劇導致付費吸引能力下滑風險也一直縈繞在其身旁。

因此,雖然芒果超媒目前業績表現還算不錯,但對於投資者而言也仍需警惕一定風險。

More Content