作者:鄢凡團隊

來源:招商電子

公司1月10日晚發佈公告,預計2019年歸屬於上市公司股東淨利潤11.5-12.9億元,同比增長65%-85%。

1、通信強週期開啟,業績增長進入新階段。公司2016-2019年歸母淨利潤同比增速為69%/63%/55%/75%(區間中值),其中16年搬廠後產能恢復、業績放量增長,17年-18年4G擴容建設拉動需求,疊加龍崗和無錫產能釋放、技改並配合在通信設備商、封裝基板等客户的份額提升和產品迭代,但總體16-18年下游需求處於4G穩態期。2018年下半年開始,由於海內外4G擴容需求放大、大陸5G前期高毛利訂單導入,配合自動化、良效率提升措施內部挖潛,2018Q3-2019Q3公司單季度利潤增速為121%/105%/59%/74%105%,業績增速進入新階段、且在通信強週期驅動下高增長望延續;

2、Q4環比下降因無錫爬坡因素和年底費用計提。按預告中值估計,19年Q4單季度利潤約3.5億元,同比+60%環比-10%,Q4收入端環比略有增長,利潤環比下降因無錫載板項目尚處於爬坡期、虧損環比增加,公司整體年底管理費用(績效獎金等)、研發費用計提,此外公司在匯兑、非經常等方面無異常值。我們預計公司將通過向無錫載板廠導入現有非存儲訂單加快爬坡來減少虧損,根據測算項目產出達到總量40-50%的情況下可實現扭虧,我們預計20年下半年望迎來單月扭虧。費用方面,公司今年加大了員工激勵力度、客户開拓和研發投入,有效的實現了團隊潛能的挖掘,在研發進程、產線更新、銷售反應上領先市場;

3、Q1產線滿載、交期緊湊,南通二期將加速投放。19年11-12月兩大國內通信客户招標總額接近90億、同比有30%以上增長,深南競標表現強勢、一供份額無減少跡象,該兩大客户佔公司總收入約40%,將繼續保證公司收入端高增長趨勢延續。對於市場擔心的毛利率問題,公司在無線側產品雖有降價現象但規模效應、自動化、材料國產化等措施可一定程度上消化影響,而公司在數通市場的開拓(19年服務器收入高增長、客户高端認證亦取得突破)將帶來產品結構的優化。12月30日公司公告發行人民幣15.20億元可轉債(原股東配售比例32.48%),用於置換南通二期項目擴產的前期投入資金(並繼續投入總計10.6億)和補充流動資金(4.5億),當前時點產線仍處滿載狀態、春節假期將短於去年(去年因需技改休假約10天),我們預計南通二期將在4月份前投放、相較此前預期的Q2有所提前,且該部分擴產針對更高層的數通市場需求,有助於提升公司現有的毛利率水平;

4、封裝基板擴產望迎行業景氣週期,進口替代逐步展開。ABF載板方面,需求端受益於HPC/AI/5G等芯片升級、拉貨,且供給端前期產能洗牌有所出清,18-19年開始的行業景氣趨勢有望繼續維持;BT載板方面,5G智能終端AIP模組將逐步放量,iPhone5G等有望導入,AIP模組BT基板材料的含量是正常智能手機SOC的接近6倍,即使iPhone毫米波版本佔比在10-15%,對供應鏈也將產生拉動作用。兩大載板下游應用領域的景氣望帶動載板行業整體景氣向上。深南龍崗本部封裝基板產能約30萬平/年,產品包括MEMS、RF等,目前包括TWS耳機等需求不斷增長,產能處於供不應求狀態。無錫載板項目主要定位存儲端,已經有全球龍頭客户可逐步實現量產,後續將有望導入更多日韓地區頂級客户。中長期來看,項目爬坡後毛利率有望不低於現有的載板業務28-29%的毛利率,將對公司整體綜合毛利率的提升產生正向作用。目前公司產出的封裝基板已經可以覆蓋Nand-flash、Dram、FCCSP、EMMC等應用領域,未來將有望進一步對接長江存儲、合肥長鑫等國產化需求,提高公司營收天花板;

5、產品升級疊加產能擴張,成長動能依然充沛。多層通孔板賽道產品價格和業務壁壘隨層、尺寸和精密度的提升而提升,海外客户通常具備較領先的技術和較高的要求。公司19年的服務器、交換機類訂單收入高增長且客户全面佈局,Q3在美國交換機龍頭處的高級認證亦取得進展,預計最快20-21年可開始商業合作。高級訂單產品層數可超過30層,具有較高技術壁壘(其高級供應商包括美國TTM、滬電等少數幾家)和產品毛利率(高階訂單毛利率不低於5G),目前該等產品收入僅佔公司整體10%不到,該等高端客户的導入有利於公司即將釋放的南通二期高端產能(平均層數16層高於現有廠區)消化。南通二期定位高階訂單,是公司保持產品競爭力避免價格競爭的關鍵之一。服務器需求可望再迎景氣,同時5G網絡及大規模數據中心升級擴容建設也將持續推動相關設備升級(如光網絡從25G升級到100G、400G,公司是光模塊PCB絕對龍頭),帶來高端PCB市場的擴容和更高的競爭壁壘、為公司業務提供長期成長動能。

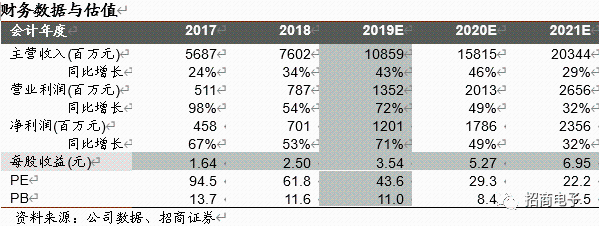

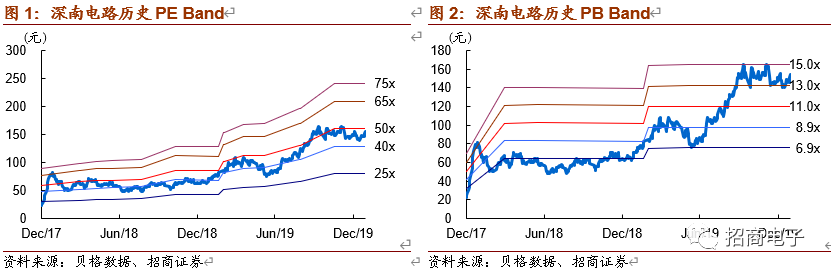

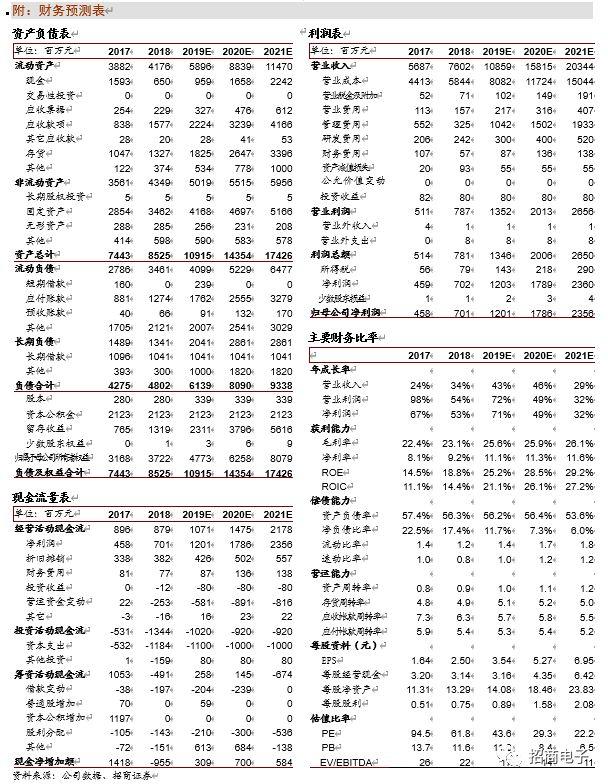

6、投資建議。我們預測PCB業務在5G需求拉動下逐步放量,中長期看產品升級疊加自動化提升效率,封裝基板業務逐步進入存儲類產品擴張期,且兩大業務持續帶動電子裝聯業務增長。預計2019-2021年營收108/158/203億,歸母淨利潤12.0/17.8/23.5億,對應EPS 為3.54/5.27/6.95元,對應當前股價PE為43.6/29.3/22.2倍,維持“強烈推薦-A”評級,目標價180元。

7、風險提示:5G進度不達預期,行業競爭加劇,宏觀經濟風險。

More Content