作者:鍾凱鋒、魯家瑞等

來源:農業凱歌

投資要點

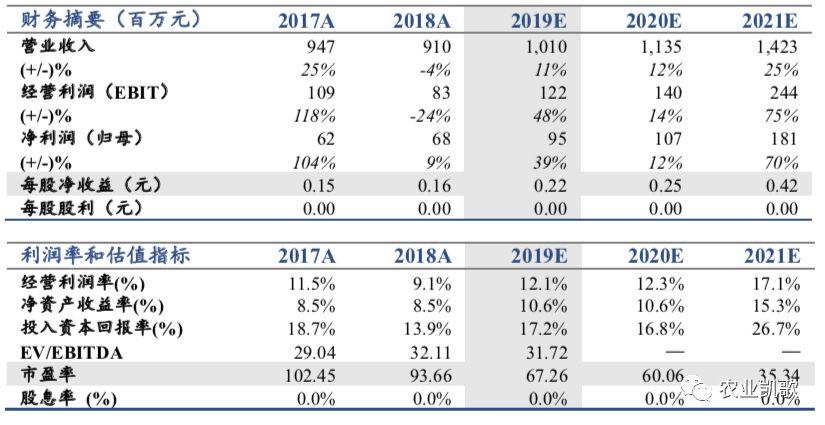

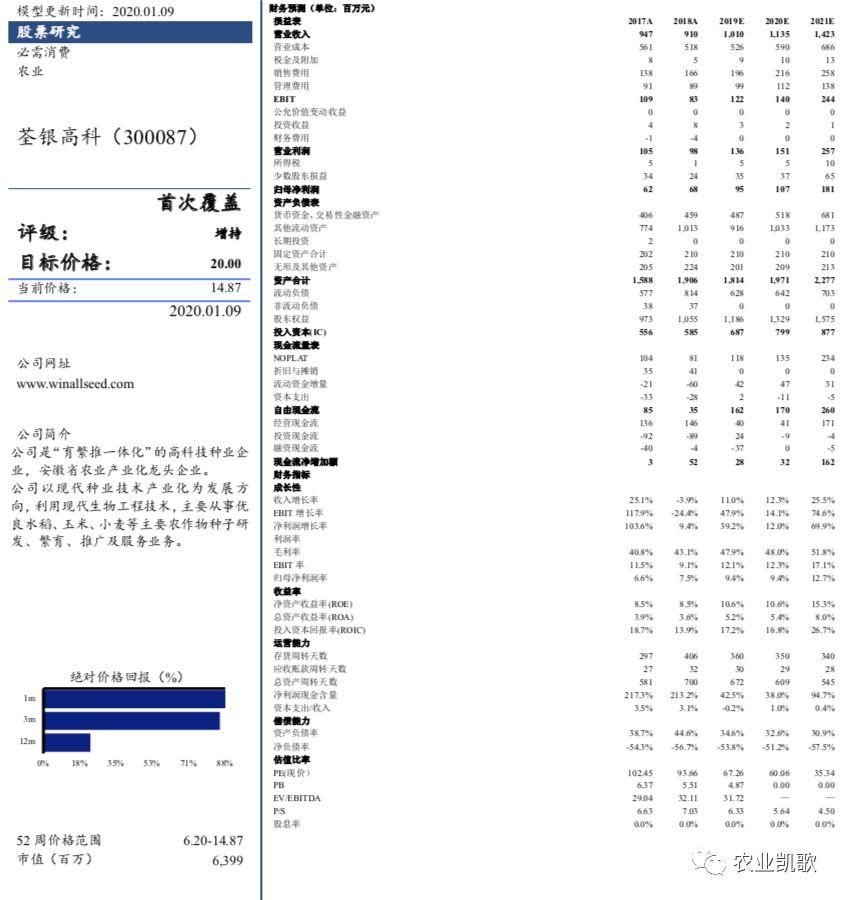

公司轉基因玉米技術儲備領先,具備先發優勢,如若轉基因放開,公司2021年有望迎來業績增長新週期。我們預測公司2019-2021年EPS為0.22、0.25和0.42元。給予公司2020年80倍PE,目標價20元,首次覆蓋,給予“增持”評級。

進入兩化整合隊伍,未來發展看好。近日,中化集團、中國化工集團將其下屬農業板塊資產(化肥、農藥、種子)注入中農科技,涉及中化化肥、荃銀高科、安道麥A、揚農化工4家上市公司,未來中農科技擬更名為“先正達集團股份有限公司”。公司作為本次整合當中唯一一家純種子公司,未來有望在兩化整合過程中擔任更為重要的角色。此外,考慮到中農科技持公司股份仍低,未來不排除有增持可能。

多因素驅動轉基因放開。我們認為轉基因玉米放開有其內在和外在的推動力,存在放開可能性,原因如下:1)中美關係緩和,進口美國轉基因玉米倒逼國內政策放開;2)東北市場已經違法爛種,市場倒逼政策放開;3)草地貪夜蛾等蟲災威脅需要放開。

如若轉基因玉米放開,公司有望受益。公司根據雙抗12-5研究項目,創制抗蟲性狀突出、綜合性狀優良的轉基因玉米新品種。我們認為轉基因玉米如若放開,玉米種子市場規模將得到大幅度擴容,同時龍頭的市佔率將得到大幅度提升。公司作為國內轉基因玉米儲備較為突出的代表,如若轉基因放開,公司也將受益,未來發展看好。

風險提示

自然災害、政策不及預期等帶來不可控風險。

正文

1

公司:種業行業佼佼者 兩化整合催動發展

1.1.公司簡介:堅守水稻 出奇玉米

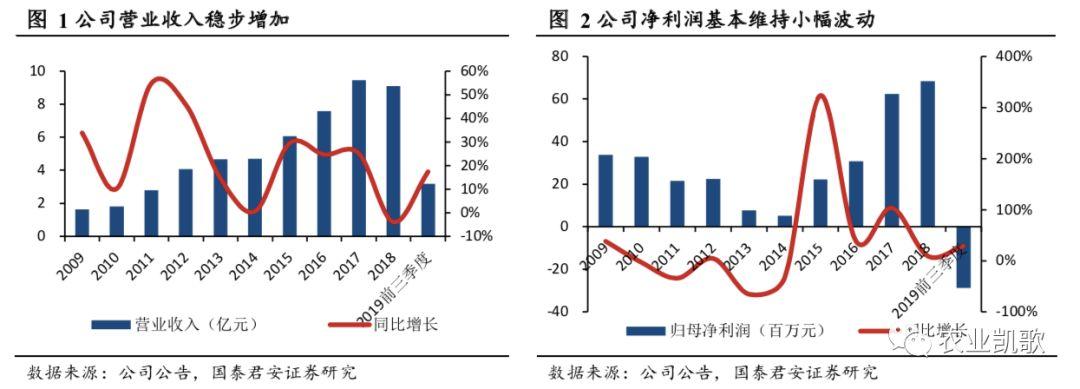

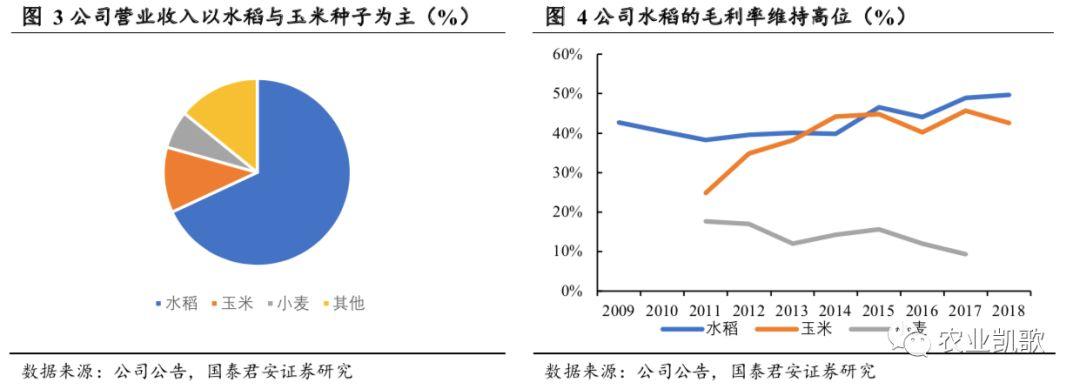

公司是國內雜交水稻種子領域的佼佼者。公司是國內育繁推一體化的高科技種業企業,主要產品為雜交水稻、雜交玉米、小麥等作物種子。2018年,公司營收達到9.10億元,同比增長17.37%;淨利潤達到6832萬元,同比增長9.38%。2019年前三季度,公司營收達到3.17億元,同比增長17.37%;淨利潤虧損2886萬元,同比下滑28.64%;造成半年報虧損擴大的原因在於:1)國家調減水稻、玉米等作物的種植面積(玉米減少845千公頃,稻穀減少495千公頃);2)水稻、玉米品種科研投入加大(前三季度開發支出1766萬元,較2018全年增長95.08%)。

公司未來業績有望維持穩健增長。原因在於:1)雜交水稻種子市場受水稻最低收購價下調影響接近尾聲,後續水稻業務有望回暖;2)公司是國內轉基因玉米技術儲備最早的企業,若轉基因玉米開放,公司有望成為國內轉基因玉米首批獲得審批的企業,享受格局轉變紅利。

1.2.進入兩化整合隊伍 未來發展看好

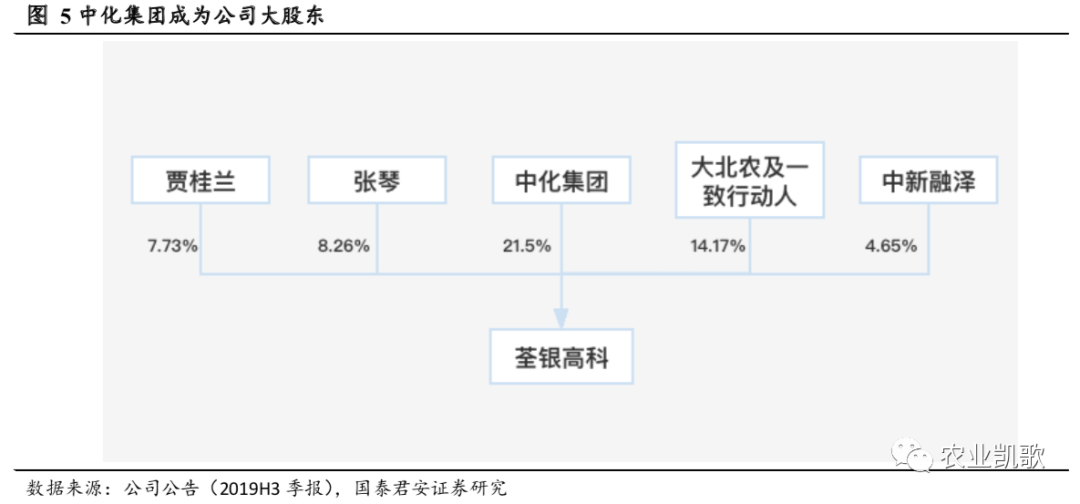

公司股權相對分散。2018年12月,中國中化集團有限公司全資子公司中化現代農業成為荃銀高科第一大股東,公司從民營企業變成混合所有制企業。根據2019年三季度季報披露股東情況分析,第一大股東:中化集團,持股比例21.5%;第二大股東:大北農及一致行動人智農投資,持股比例14.17%;第三大股東:公司董事長張琴,持股比例為8.26%;第四大股東:賈桂蘭,持股比例7.73%。前四大股東合計持股之和為51.66%,股權分佈較為分散。

進入兩化整合隊伍,未來發展看好。中化集團1月5日將其持有的現代農業100%股權無償劃轉至中農科技,中農科技通過現代農業間接持有荃銀高科21.5%股份。中化集團、中國化工集團將其下屬農業板塊資產(化肥、農藥、種子)注入中農科技,涉及中化化肥、荃銀高科、安道麥A、揚農化工4家上市公司,未來中農科技擬更名為“先正達集團股份有限公司”。公司作為本次整合當中唯一一家純種子公司,未來有望在兩化整合過程中擔任更為重要的角色。此外,考慮到中農科技持公司股份仍低,未來不排除有增持可能。

2

轉基因:多因素驅動放開 公司有儲備受益

2.1.國內轉基因:市場倒逼放開 命名公示顯催化

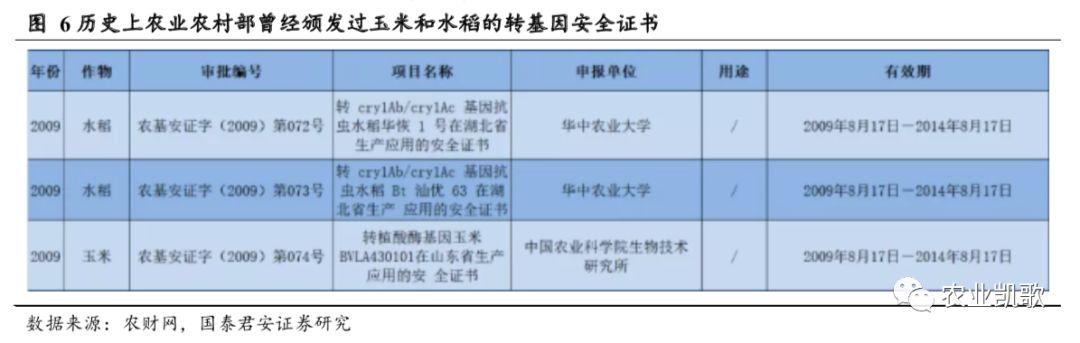

2009年未商業化的水稻和玉米轉基因有其自身缺陷,不商業化屬於合理範疇。歷史上,國內曾經批准過2個水稻和1個玉米的轉基因安全證書,但均沒有商業化,我們認為該三個性狀沒有商業化的原因在於:1)玉米的轉植酸酶主要作用是減少動物糞便的磷排放,具備環保價值,但並不具備商業經濟價值,本身就不是商業化的品種;2)水稻屬於直接口糧,國內反對聲音較大。

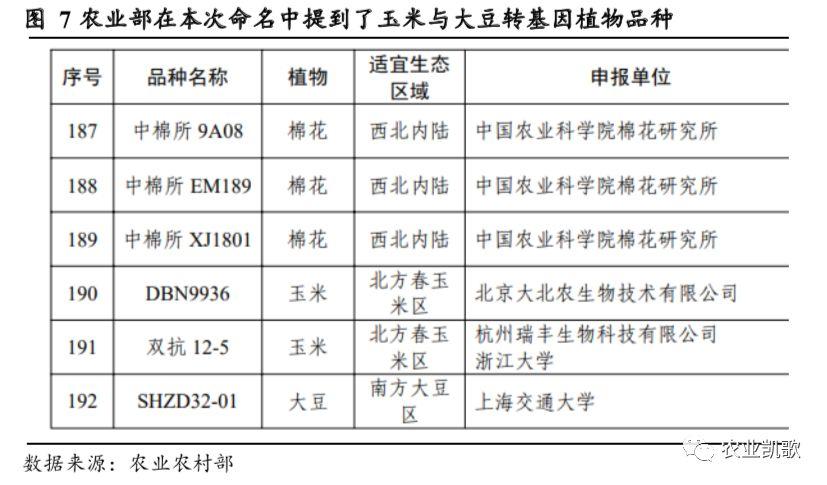

時隔10年,國內轉基因再現玉米與大豆。農業部2019年12月30日上午9點8分發布《關於慈KJH83等192個轉基因植物品種命名的公示》,公告披露了擬批准頒發農業轉基因生物安全證書的192個植物品種目錄,其中包含兩個玉米轉基因品種名稱。涉及玉米轉基因植物品種命名的為:

1)大北農-“DBN9936”:抗草甘膦(EPSPS)+抗蟲(Bt Cry1Ab);

2)杭州瑞豐/浙江大學- “雙抗12-5”:抗草甘膦G10evo(EPSPS)+抗蟲Cry1Ab2Aj。

當前國情與2009年不同,加快玉米與大豆轉基因推廣存在可能。農業部表明本次命名的轉基因植物品種將擬批准頒發農業轉基因生物安全證書,公示期為15個工作日。我們認為本次提到玉米和大豆轉基因命名,在一定程度上有放開玉米轉基因的可能性。我們認為放開玉米轉基因符合國情,原因如下:

1)中美貿易戰關係緩和,後續進口美國農產品增多是大趨勢,放開玉米與大豆轉基因更有利於保護國內種植業,保障糧食安全。

2)技術儲備充足,以隆平高科、大北農和浙江大學為代表的企業與科研單位已經做了充足的科研儲備,本次公示的玉米命名基因主要為抗蟲和抗除草劑,具備推廣商業價值。

3)從我們草根調研來看,東北市場海外流入的非法轉基因玉米推廣面積已經不小,對市場形成了劣幣驅逐良幣的惡劣影響,及時放開政策限制,有利於保護國內種業大企業,從根源上保證糧食生產安全。

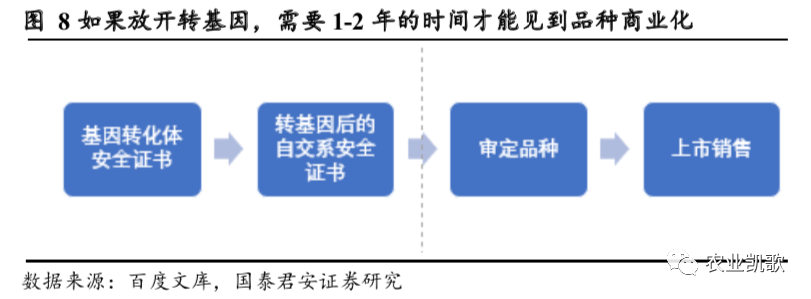

如果放開轉基因,商業化所需時間為1-2年。假設後續轉基因玉米放開,則拿到玉米轉基因轉化體安全證書後;理論上還要轉入種子公司的自交系,再從農業部拿自交系的轉基因安全證書;然後再走正常品種審定。如果加快流程,走簡易審定流程,商業化審定已經審定的品種,則時間會縮短。綜合考慮,商業化也需要1-2年的時間。

2.2. 轉基因改變將重塑格局 公司戰略儲備有前瞻

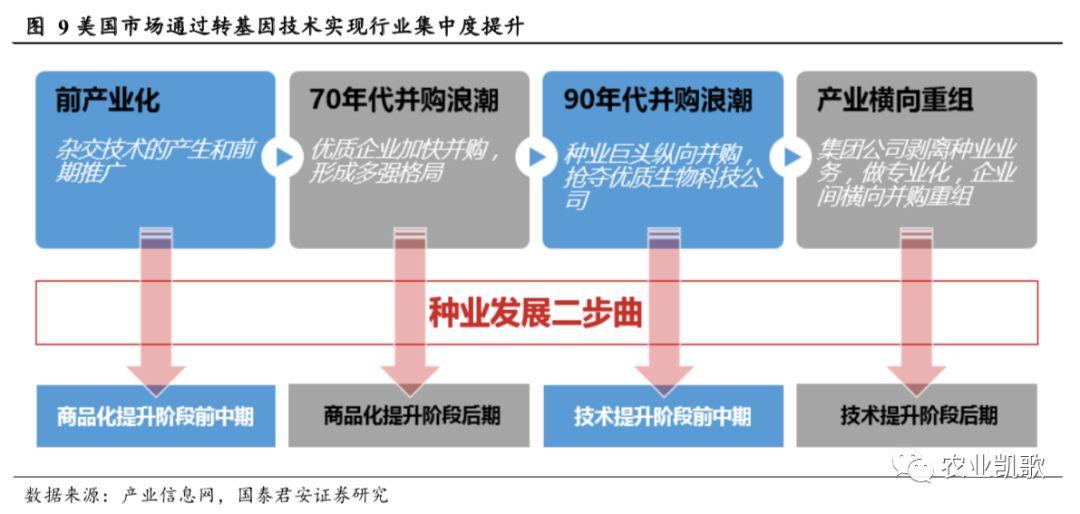

轉基因加快行業格局重塑,公司市佔率有望得到大幅度提升。種業一直是典型的技術驅動性行業,美國90年代孟山都憑藉轉基因技術突破實現逆襲,成為全球種業龍頭。當行業技術進展速度下滑,巨頭之間就會出現新的整合,行業最終會趨於寡頭競爭格局,例如近幾年,先鋒與陶氏的合併和拜耳與孟山都的合併根本原因均在於此。聚焦國內,當前玉米種子行業競爭激烈,假設轉基因放開,行業很有可能仿照美國,具備技術領先的企業市佔率得到大幅度提升。目前,公司轉基因玉米國內外資源儲備與進展領先國內,未來有望在行業變革中大幅度提升市佔率。

戰略佈局轉基因玉米,有望受益政策放開帶來的行業紅利。公司與浙江大學等科研院所聯合開展的“轉基因抗蟲玉米‘雙抗12-5產業化研究項目”自實施以來進展較為順利,並已完成現階段相應的指標,順利通過了管理部門的中期考核。近日,公司表示公司牽頭開展了“轉基因抗蟲玉米‘雙抗12-5產業化研究項目”,並已按照項目要求創制了抗蟲性突出、綜合性狀優良的轉基因玉米新品種。鑑於公司轉基因技術的提前佈局,如若轉基因玉米放開,公司有望受益行業格局重塑帶來的紅利。

3

投資建議

公司水稻業務表現穩定,業績表現平穩。公司轉基因玉米技術儲備領先,具備先發優勢,如若轉基因放開,公司2021年有望迎來業績增長新週期。我們預測公司2019-2021年EPS為0.22、0.25和0.42元。

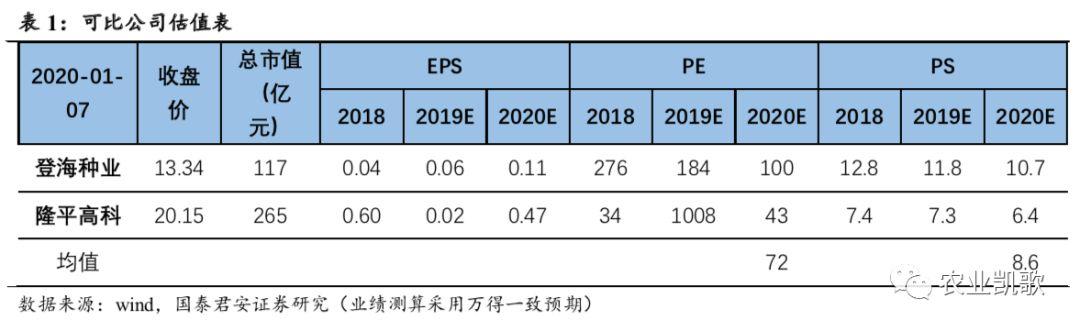

估值方面,我們選取隆平高科、登海種業作為可比公司(豐樂種業、農發種業、敦煌種業因為業務不純,因此不予考慮),按照不同估值方法給出目標價格:

PE估值法:可比公司2020年平均PE為72倍,給予公司行業平均估值水平,給予2020年72倍PE,對應每股18元。

PS估值法:可比公司2020年平均PS為8.6,給予公司行業平均估值水平,給予2020年8.6倍PS,對應每股22元。

綜合兩種估值方法平均值,給予公司20元目標價,給予“增持”評級。

4

風險提示

1)惡劣天氣或者蟲災等不可預測自然災害可能造成制種大幅下降,造成公司產品緊缺。

2)假如非洲豬瘟再次不可控,生豬存欄下滑,降低對玉米的需求,玉米價格降低後,不利於優質玉米種子銷售。

3)政策推廣不及預期,轉基因玉米品種審定有可能因為社會反對而審定時間推遲,不利於公司新產品銷售。

4)進口美國農產品數量超預期帶來的市場衝擊,後續不排除加大進口美國轉基因玉米;如若這樣,打壓國內玉米價格,不利於公司優質種子銷售。

More Content