2019年12月12日下午,佳兆業集團首席財務官劉富強在格隆匯全球投資嘉年華上進行路演,下文整理了現場路演紀要重點信息:

一、2019年合約銷售迄今(1-11月)751億,公司有信心完成全年銷售目標

二、2019年中期業績靚麗,盈利能力穩中有升,償債能力不斷改善

三、佈局一、二線高質量土儲、加快釋放深圳廣州舊改價值

四、低成本舊改確保利潤率

一、2019年合約銷售迄今(1-11月)751億,公司有信心完成全年銷售目標

佳兆業1999年於深圳起家,是深圳本地的龍頭房企,以城市更新業務為主,包括舊工業區、城中村、爛尾樓、老舊住宅小區的改造。2005-2008年,佳兆業開始集團化運營,在珠三角區域進行佈局。2009年,公司上市,完成珠三角、長三角、華中、華西、環渤海五大區域的全國化戰略佈局。佳兆業現有銷售規模排名全國前30,公司深耕一、二線城市,特別是以大灣區城市為主。

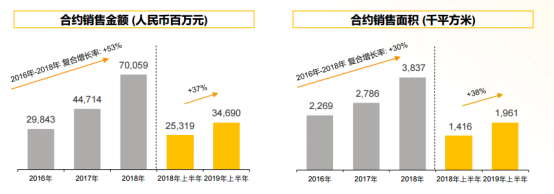

過去三年,佳兆業銷售一直在穩定增長,2017年是450億元,2018年提升到700億元,今年目標是875億元,這個是權益口徑的數據,可以看到,公司一直在向着千億目標在邁進。

佳兆業在今年上半年實現合約銷售額347億元,同比增長37%;合約銷售面積同比上漲38%達196萬平方米。上半年,佳兆業舊改業務銷售佔整體合約銷售的比例為三分之一,是公司重要的盈利貢獻點。

截止今年11月底,公司完成合約銷售額751億元,同比增長26%,實現合約銷售面積409萬平方米,均價為每平方米18,381元。目前公司銷售集中於在包括深圳在內的大灣區,其中深圳佔比超過3成,非深圳的大灣區城市銷售佔接近3成,銷售結構相對健康。此外,佳兆業全年的銷售目標是875億元,公司管理層有信心可以完成全年銷售。明年公司將會朝千億方向努力。

二、2019年中期業績靚麗,盈利能力穩中有升,償債能力不斷改善

在財務方面,佳兆業上半年收入為201.1億元,中期預售款有453.4億元。

從不同維度的利潤水平來看,佳兆業中期業績表現很好。其中,實現毛利67.1億元,同比上升42%;毛利率達到33.4%,同比增加1.8個百分點,這算是比較好的毛利率水平,主要是由舊改業務貢獻。同時,公司持有人應占溢利為28.4億元,同比上升67%。中期派息3港仙,去年也是每股3港仙的中期派息。

佳兆業在報表中體現出來的償債能力有很大改善,目前淨負債率已下降到191%,同比去年下降45個百分點。去年在與投資者進行交流的過程中,公司提出2019年降負債的目標是把負債率控制在200%以下,今年中期我們就已經達到了這個目標。年底會繼續下調,希望2019年全年的淨負債率可以控制在低於180%的水平。2020年,董事局會致力繼續降負債,包括降低融資成本。

公司速動比率2019年中期維持在1.3倍的良好水平,手頭現金有300億元,較去年底提升31%,權益總值增加到449億,較去年底上升24%。

2019年是公司業績各方面增長良好的一年,在5月份公司拿到了國際信貸評級,穆迪給予公司B1評級,標普給予B評級,惠譽給予B評級,展望均為穩定。

而且,佳兆業境內ABS從年初至今有110億元的獲批額度,現在已發行26億元,這些融資的成本也比較低,大概是都是1-4年期的。同時,公司也在很積極地進行債務管理,比如發行長期的美元債,回購期限稍短的美元債,以緩解短期資金需求。2019年至今,公司已回購7.4億美元優先票據,市場對佳兆業的債務管理能力還是比較認可的。

三、佈局一、二線高質量土儲、加快釋放深圳廣州舊改價值

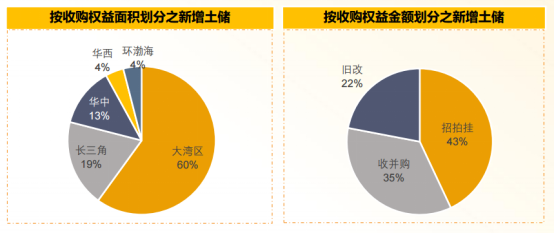

佳兆業的土儲2600萬平方米,其中近55%位於大灣區,面積大約為1400萬平方米。公司土儲貨值約5000億元,大灣區佔70%,其中深圳佔整體土儲貨值的30%。公司土儲面積中76%位於一線及重點二線城市。

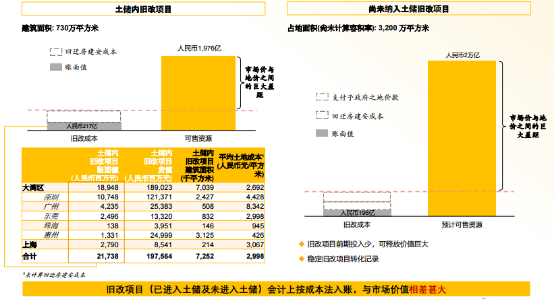

從土儲拆分來看,佳兆業2600萬平方米的土地儲備裏,有730萬平方米是舊改,佔土儲比例的28%。貨值來講,舊改土儲貨值佔比整體貨值的40%。

此外,公司還有佔地面積3200萬平方米(尚未計算容積率)的舊改項目儲備尚未納入土儲,其中深圳和廣州各佔30%。這3200萬平方米佔地面積的項目,對應的貨值大概是2萬億。

除了大灣區以外,長三角也是佳兆業重點佈局的區域,佔比大約是8.6%。其他比如華中、華西等區域主要是策略性地對於好的項目有針對性地去做。

上半年的土地收購跟我們土儲戰略是一致的,新增權益方面有60%在大灣區,19%在長三角。從拿地途徑來看,有20%是舊改所得。今年上半年,佳兆業新增土地成本是為每平方米6600元。

剛剛説到佳兆業有2,600萬平方米的土地儲備,但是現在還有大約佔地面積3,200萬平方米的舊改,沒有計算容積率,也還沒納入公司的土地儲備,按面積來算,深圳佔了其中的三分之一。這3200萬佔地面積對應有128箇舊改項目。

佳兆業立足城市更新20年,公司希望每年可以有3-5箇舊改項目可以順利轉化,目標是每年轉化80-100萬平方米的舊改進入土儲。

從不同階段的舊改項目來看,我們在鹽田的鹽田佳兆業城市廣場,第一期在 2018年10月預售,第二期及第三期分別在2019年第二季度和第四季度也有穩定的銷售。深圳佳兆業未來城在2018年獲得了幾個成交量和成交金額的冠軍和亞軍,比如龍崗區新房成交套數第一名、全市新房成交套數第二名。深圳平湖佳兆業廣場在2018年12月龍崗銷售排行上獲得了季軍。

很多轉化後即將進入銷售階段的項目,也可以為集團提供很好的合約銷售。例如深圳的東門項目,珠海的舊村改造水岸華都項目,都可以在今年提供銷售。

此外,公司近期轉化了一些舊改項目,首先是上海的徐行鎮。徐行鎮項目有21萬平方米的可售面積,這個項目是上海最大的城中村改造項目,也是上海第一例民企參與的舊改項目。上海以外,公司在廣州轉化了50萬平方米可售面積的小坪村項目,分三期開發,也是佳兆業在廣州參與的最大舊村改造類項目;此外最近公司在福田口岸的舊改轉化也很成功。

下圖顯示的是今年下半年預計轉化的舊改項目,其中臨近深圳COCOPark旁的福田東山小區項目有一塊地已經在施工,大約有5萬平米。另外百靈達項目10月份已經成功轉化,而南門墩項目預計在明年年初也可以完成。這三個項目加起來有將近50萬平方米可售面積。

未來一到兩年有9個項目位於深圳,共計有1000多億的貨值。中期(3-5年)有10個項目在深圳,3個在廣州,共計4000多億的可售貨值。

除了剛才講的地產業務外,佳兆業在文體方面的表現也非常突出。目前有很多體育館正在興建,同時也在加速推進空港的科技城項目,配合政府產業開發的想法。另外,佳兆業在扶貧方面也做了很多的工作,這也是佳兆業企業文化的體現。

四、低成本舊改確保利潤率,向千億目標邁進

由於舊改項目按成本入賬,所以我們的舊改項目在賬面的價值比起一般招拍掛項目來的低。土儲中730萬平方米的舊改項目,對應我們的成本只有217億元,但貨值卻有近2000億。此外,目前沒納入土儲的3200萬平方米佔地面積的舊改項目,成本大約是200億元,但這些項目對應的貨值有近2萬億,所以我們舊改項目的賬面值是被嚴重低估的。

佳兆業的毛利率從2017年開始持續增長,原因就在於有三分之一的合約銷售是從舊改產生的。

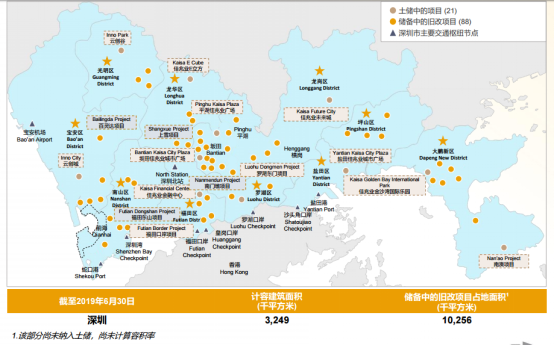

最後在補充説一下,佳兆業在深圳坐擁大量優質項目,公司土儲中的項目有21個,在儲備中(尚未納入土儲)的舊改項目有88個。公司在阪田有個阪田佳兆業城市廣場的項目,位於華為科技城核心地段,每次有新一期項目推出都會很快售罄,現在住宅的售價約每平方米5萬多元。

在深圳,為什麼政府的支持對佳兆業如此重要?眾所周知,深圳的地鐵路線規劃越來越好,也越來越完善,由深圳去其他大灣區城市也在逐步實現一小時生態圈。剛才提到的鹽田城市廣場項目為什麼可以用5萬元的均價出售,這也是受益於深圳交通網絡、乃至大灣區交通網絡的完善所賜。未來深圳地鐵8號線通車後,會大幅縮短從鹽田到福田CBD的距離,人們出行更加便捷。

我們在平湖的項目,深圳平湖佳兆業廣場,毗鄰在建深圳地鐵10號線,該線預計2020年6月份就可以通車,所以目前這個項目的三期銷售火爆。

整體來講,佳兆業在深圳佈局的項目,會因應政府的交通規劃而受益,而這種受益將體現在項目價值及集團整體合約銷售上。

概括來講,第一,公司有信心完成全年875億的銷售目標;第二,公司運營穩步前進,盈利能力穩中有升,償債能力不斷改善;第三、公司審慎佈局一、二線高質量土儲,並會持續加快釋放舊改項目價值;以低成本的土地優勢確保公司利潤增長。

More Content