11月15日,證監會發布一則重磅消息:經國務院批准,證監會現全面推開H股“全流通”改革。

簡單而言,就是H股架構上市的公司,原先部分股東持有的境內未上市股票不能在二級市場上流通,而此次改革就有望推動這些股票流通。

過去,這部分企業股權流動性受到一定限制,導致市場估值失真。

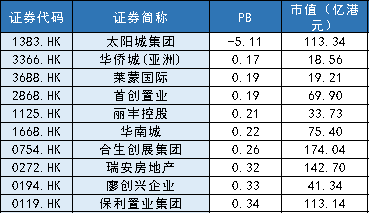

此次“全流通”改革將為H股公司帶來重估之契機。以此為專題,觀察目前香港內房股板塊,只有兩家企業是純H股框架:首創置業(2868.HK)和富力地產(2777.HK)。

其中,從估值上看,首創置業目前PB只有約0.2倍(市值/淨資產),被市場嚴重低估。首創置業作為國有企業,業務聚焦京津冀、長三角和粵港澳大灣區三大核心城市圈及潛力型強二線單核城市,近年業務穩定增長,而如今市場估值給公司資產打了2折,如此低的估值水平也為公司帶來重估空間。

伴隨H股全流通的全面推開,首創置業通過申請H股全流通,可有效擴大其流通股規模,提升股票流動性,促進估值修復;在此基礎上,公司有望入選港股通,從而吸引南下資金購買公司股票,進一步提升公司股票流通性和估值水平。

與此同時,近期境內知名頭部券商中信建投發佈了對首創置業的深度研究報告,給予買入評級,6個月內目標價3.20港幣/股,也有效印證了公司的投資價值。

這對投資者而言意味着難得的投資機遇,下面展開具體討論:

一、估值水平被市場低估

首創置業控股股東為北京首都創業集團有限公司,是北京市國資委所屬的大型國有企業集團;公司戰略合作伙伴新加坡政府投資公司(GIC)由新加坡政府全資持有,是全球頂尖的主權財富基金。公司於2003年6月19日在香港聯交所上市。

公司經過多年發展,已構建起住宅開發、奧特萊斯綜合體、城市核心綜合體、土地一級開發四大核心業務線,以高科技產業地產、文創產業、長租業務為三大創新板塊,並以首金資本為金融平台。

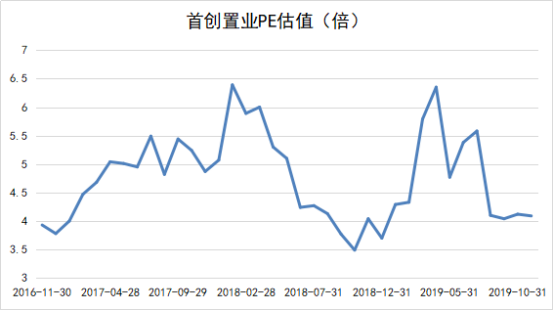

下面看看公司上市以來的估值情況。

先從PB來看,公司PB估值在2007年出現最高峯3.7倍,隨後持續下滑,這受到2008年房地產週期以及金融市場週期影響,公司PB估值最低達到0.22倍。隨後2011-2017年期間,公司PB均值維持在0.5-0.6倍的估值水平。進入2018年之後,公司PB持續下跌,並在近期進入極低估值區間,公司價值被市場低估。

再從PE看,公司近三年的PE估值區間再3.5-6.5倍區間,均值在4.5倍區間左右,目前看來逐漸接近歷史低位。而根據wind顯示,各機構一致性預計,公司目前2019年動態PE為3.1倍,處於內房股低估值水平。

那麼首創置業的低估因素有哪些呢。首先,首創置業的低估值離不開行業因素的影響。

此前市場根據wind資訊數據統計顯示,目前港交所上市的260家房地產公司的股票,整體PE估值水平的中位數僅為5.75倍,PB更是隻有0.56倍。目前行業增速的放緩、調控常態化、以及償債高峯等多因素制約下,市場對房地產板塊估值進入歷史低位水平。

對比之下,目前首創置業估值低於行業水平。因此,需要再來看看公司自身的經營因素。整體而言,房企PB、PE估值情況主要取決於三個方面:1.業績增長;2.資產質量;3.現金流或負債端情況。

二、實現有質量的增長,未來增長可期

先看公司的業績增長情況。

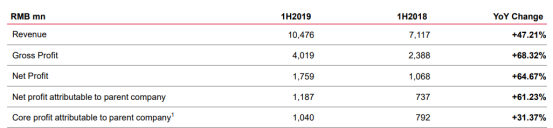

從2019年中期數據看,實現收入104.8億,同比增長47.2%;實現歸屬於母公司的淨利潤11.9億,同比增長61.2%,收入及利潤都實現可觀的增長。

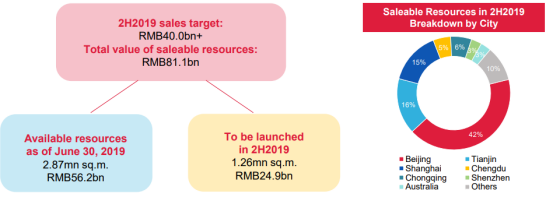

從銷售端上看,前11個月,首創置業累計實現簽約金額約688.3億元,同比增長約21.0%,完成年度目標的86%以上。下半年銷售目標為400億元,全年簽約目標800億元。

此前半年報數據顯示,今年下半年公司的可售資源達到811億元,其中上半年末留存的庫存為562億,下半年新推貨源249億,下半年實現49%以上去化率即可實現全年簽約目標。

值得一提的是,公司的可售貨源也多集中在三大核心城市圈,尤其是北京、天津、上海等核心城市。可見,公司有着充足的可售貨源,年度銷售目標有望達成。

銷售保持高速增長,業績增長有保障,因此業績增長這一塊並不能成為公司低估的制約因素。

再看公司資產質量,土儲方面,截至今年6月末,首創置業土地儲備總建築面積為1308.9萬平方米,土地儲備總貨值達3101.9億元,龐大的土儲資源可以有效滿足公司未來三年左右的發展需求。

從公司的土儲質量來看,首創置業的佈局也多圍繞在核心經濟圈及核心城市,其中三大核心城市圈貨值佔比近80%,京津滬三大城市貨值佔比近62%。而截至2019年中期,公司平均土地成本為1.28萬元每平,遠低於2.43萬元每平的售價,因此公司土儲可謂“物美價廉”。

而商業地產方面,截至2019年6月30日,公司奧特萊斯業務“五年二十城”目標基本完成,佈局17座城市,開業10家,佈局及開業數量穩居行業雙第一,商業地產平台首創鉅大由投資拓展期進入精益運營階段,行業龍頭地位繼續鞏固。

上半年,本集團奧特萊斯籌開並舉,北京房山奧特萊斯二期、濟南奧特萊斯成功開業,

上半年奧特萊斯業務累計實現銷售額人民幣36.4億元,同比大幅增長54%,客流量達1,864萬人次,同比增長81%。

近期,公司分別與首鋼集團子公司首鋼控股(香港)有限公司(以下簡稱“首鋼控股”)和融創房地產集團有限公司(以下簡稱“融創集團”)簽署戰略合作協議,預期將進一步促進公司在核心城市優質資源的獲取。與首鋼控股的戰略合作,雙方擬發揮各自的資源及產業優勢,積極參與“新首鋼高端綜合服務區”等產業園區項目、舊改、長租公寓、停車場業務等項目的合作開發運營,並在相關合作領域積極探索多種資本運作方式,實現優勢互補,強強聯合,助力公司戰略性資源獲取與存量資產價值提升。

與融創集團的戰略合作,雙方將充分發揮各自在收併購及項目拓展、資金及創新融資等方面的優勢,共同進行市場開拓及項目合作,預計合作項目總投資規模目標200億元,合作項目基金總規模目標100億元人民幣,擬合作包括武漢、鄭州、上海等地的種子項目。

同時,公司在物業管理方面也有新的進展。公司已成立全資物業管理平台首置物業,該平台將傳承“首創制造2020”的“4精”品質,以多生態物業服務、多類型增值服務等為服務內容,採用服務自身項目+外拓項目相結合的方式,計劃覆蓋住宅、奧特萊斯綜合體、產業園區、存量資產運營等多類型業態,預計未來物業管理規模達1500萬平方米以上,並擇機考慮分拆上市,從而有效服務首創置業雙千億生態鏈戰略目標的達成,持續提升品牌知名度和企業影響力。

現行存量資產有較高溢價空間,加上未來獲取核心城市優質資源的能力進一步提升,由此看來公司的資產質量將持續保持優質,未來增長可期。

三、依託國企背景及穩健經營,債務風險可控

再看公司負債端情況。

從淨負債率上看,公司的淨負債率在2019年以來有所下降。截至2019年6月30日,公司淨負債率為152%,同比2018年年底下降17個百分點。對比同行業,公司目前淨負債率水平處於行業平均水平。

這一數值可能成為首創置業估值制約的因素。然而,對於房企的財務穩健性不能靠單一指標,若投資者錯估公司的財務實力,便會落入類似2016-2017年期間內房股“低估陷阱”。

首先,首創置業作為北京的國企,“基因”上決定公司財務風險遠遠低於民企,再加上公司持續保持穩健的經營風格,其擁有低融資成本和多元暢通的融資渠道兩大優勢。

融資成本方面,截至2019年中期,首創置業平均資金成為在5.53%,連續多年穩定在遠低於行業平均融資成本的水平。同時,公司上半年毛利率為38.4%,淨利率為16.8%,負債並未侵蝕公司資產及業績增長質量。

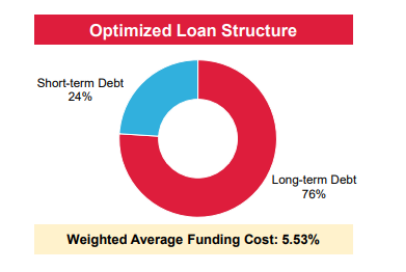

而公司憑藉穩定的銷售回款、多元暢通的融資渠道等保證了公司將負債結構維持在健康水平,2019上半年公司銷售回款同比增長77%;截至2019中期,公司短期債務佔比僅24%,持有現金373億元,現金短債比為1.5,短期償債風險較小,現金流保持穩健。目前公司依然保有銀行、債券、險資、信託、資產證券化、供應鏈融資等多元暢通的融資渠道。

一直以來,香港市場為外資機構以及長期資本比重大的結構,決定了港股資本對內地房地產評估十分謹慎,更願意持有債券而非股票。但是隨着港股通開通以來,港股市場的邏輯正被修正。

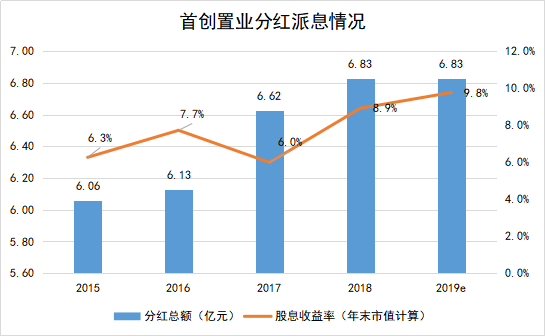

於此同時,自港股上市以來,首創置業保持了30%以上的高派息率,股息收益率持續高於公司債券收益,有望成為催化公司估值修復的重要因素。

從2019年中報來看,首創置業利潤保持增長,市場預計今年派息總額至少與去年持平達到6.83億元人民幣。以目前市值69.9億港元(由於目前公司供股動作仍在進行,因此不計入增發股本數量)計算,預期股息收益率能夠達到9.8%,對比公司債受益率水平,具備估值修復空間。

四、H股全流通加快估值修復

當前首創置業總股本約30.28億股,其中H股約10.21億股,佔比為33.71%,內資股及非H股外資股(不可流通)合計佔比66.29%,此部分股份均可申請H股全流通。只要上述股東申請部分H股全流通,將有效提升公司股票流動性,活躍交易量,促進估值修復。

同時,在實現H股全流通後,首創置業的流通股市值將得到有效提升,只要保持考察期內平均月末市值不低於50億港幣,即可入選港股通,吸引南下資金購買首創置業股票;考慮到公司近年來業績穩定增長+高派息率,很可能成為南下資金關注的投資標的,從而進一步提升公司估值水平。

而從過往實行H股全流通的案例來看,上市公司實行H股全流通,也會對股價均有不同程度的正向促進作用。

總結

總結來看,首創置業當前估值被市場嚴重低估。而公司基本面優質,業績保持穩增長,持有三大核心城市圈的優質資產,整體債務風險可控;更值得注意的是,公司具備長期穩定高股利分紅,對比國際投資標的具備較強投資吸引力;結合未來H股“全流通”改革預期,將有效提升公司股票流動性,增加流通股市值,有望入選港股通,從而持續提升公司估值水平,迎來估值修復。

More Content