2019年12月11日,由格隆匯舉辦的“格隆匯全球投資嘉年華2019”請來了眾多優質公司的高管與投資者進行面對面零距離的交流。其中便有京津冀一體化地區領先的教育集團——21世紀教育(1598.HK)參與了路演環節,以下便為格隆彙整理的路演主要內容:

一、公司概覽和業務介紹

21世紀教育於2018年5月底在香港聯交所主板掛牌上市的,集團當時的的產業佈局還主要集中在京津冀地區,今年通過收購擴張到長三角地區。我們佈局特點是比較多元化的,目前已經開辦了21所實體學校,包括1所民辦高校(石家莊理工職業學院),這家高職院校在整個京津冀地區是非常領先的,此外我們還託管1所本科學院;另外一塊業務就是K12階段的培訓學校,一共有17家的輔導中心;此外還有我們的幼兒園業務以及教育內容和科技輸出部分,這樣的產業佈局也都是公司創始人歷經20年的創業孵化,一點點發展過來的。如前所述,21世紀教育在2019年開始佈局的長三角地區,收購了兩個項目公司:培尖教育和學鼎教育,目前已經在京津冀地區到長三角地區形成了區位互補性,可以在教育服務資源共享之下推動業務的發展。

總結來説,21世紀教育在全面多元化佈局教育產業過程中,確立了“職業教育+素質素質”的雙經營主線定位,以實體學校為依託,並逐步實現上下游業務的縱向延伸,以“內容+科技”驅動業務發展,實現打造一流教育平台的戰略佈局。

2018年業績情況

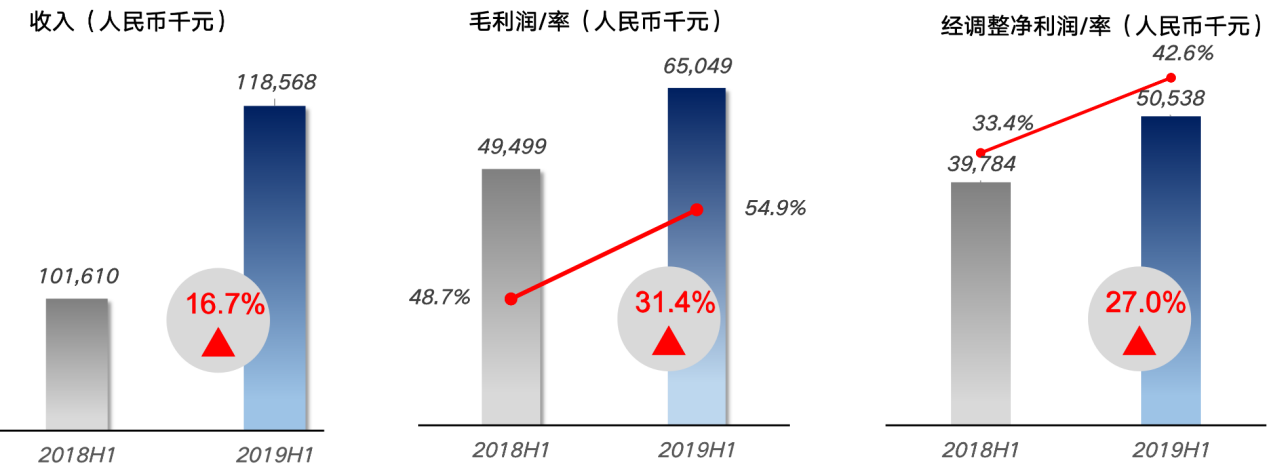

2019年上半年業績情況

21世紀教育在上市前後三年多的時間內,公司在收入和利潤基本上保持了兩位數的穩健增長,最主要是得益於我們旗下石家莊理工職業學院的招生,其學生規模在整個河北省包括京津冀地區排名靠前,每年的招生和就業都非常強勁,畢業後的就業率也是達到百分之95左右,2019年上半年毛利水平進一步同比提升,提升幅度和改善情況均較2018年末的數據要好。

公司業務方面,2019-2020學年新生報到的數據顯示,入讀學生人數增長比較可觀,同比增長9.7%至33038名,且主要是來自大專學生人生的增長,也受益於國家對職業教育政策的支持;整體教師結構正逐步優化,這一部分我們更加規範教師資格質量,積極擁抱國家政策,全職老師的佔比有了穩步的增長,從整體的收入結構來看,職業教育還是佔的比重比較高,同時保持着上升的態勢,包括我們託管的獨立學院,整體職業教育的盈利情況相對於素質教育是比較高的。

具體地,職業教育板塊的財務表現情況如下,收入在2019上半年有了26.2%的增長,毛利潤同比增長39.9%,呈現出穩步提升、穩打穩紮的狀態;毛利率處於相對較好的水平,同比提升幅度也較大。

另外,我們積極並廣泛的結合市場導向和政策導向,在素質教育板塊正在做一些產品的孵化,通過這些產品的孵化向整個行業做一個輸出,然後毛利率水平也是得益於高毛利產品佔比的提升(如互聯網產品),這會拉動整體的毛利率的提升。

2018年開始至今,21世紀教育集團陸續開發了“高教雲”、幼師測評系統,開始了“內容 + 科技”的縱向戰略佈局。原本為確保和提升學生的學習質量、效果和效率而匹配的測評系統、課程體系和管理體系,現在已經被打磨成成熟的體系,實現了對外輸出和收入,不斷的科技賦能是公司輕資產運營和核心競爭力培育的重要體現。

這四個產品是互聯網企業開發的產品,左上角顯示的是一個高教雲管理平台,目前整個行業來講,還沒有一個內部管理平台可以做到從招生到收費、就業的整個學生生命週期的管理,這個也是我們自主開發,現在已經升級到了2.0版本,爭取2020年能夠實現商業化輸出和落地,“知蒙家園”就是素質教育板塊的幼較雲管理平台,這個相對大學來講可能整個開發週期會比較短,目前已經上線,已經在20餘家幼兒園進行推廣和使用,管理幼兒學生5000餘人。

二、財務狀況介紹

財務情況簡單給大家彙報一下,收入方面2019上半年接近1.2個億,比去年同期增長16.7%,毛利有6500萬,經調整淨利潤約為5053萬。毛利率、收入,以及經調整淨利潤均較去年同期有一個比較穩健的增長,以下的分佈圖可以看出動態的成本變動。

業績期間利潤的增長主要受益於毛利率的顯著增長,主要是因為去年同期有最後一筆上市費用的攤銷在裏面,所以基本上這個成本費用結構上來講,沒有太大的變化。

然後在看流動比率和資產負債率這些財務指標,均處於一個比較良性的狀態,主要由於IPO募集資金的增加,優化了公司的財務結構及償債能力。

三、未來展望

未來展望方面,21世紀教育還是會集中聚焦在兩個賽道上發力,一個是職業教育,一個是素質教育。

職業教育方面,除了剛才提到的獨立學院的轉讓,石家莊理工職業學院也是來到了一個升本的窗口期,現在我們在跟有關部門的溝通比較順利,由於整個河北省高校相對其他省份少一些,所以石家莊理工職業學院面對着一個良好的專升本的窗口,同時也是在學科建設、土地獲取等多方面達到升本標準,目前升本主要是有土地的制約。

除了這兩所我們自己學校(石家莊理工職業學院和石家莊鐵道大學四方學院)的一個內生性的增長,外延式方面公司仍在密切關注,公司在不斷的尋覓好的併購機會,同時在併購標的選擇上我們也會更加謹慎一些,源於管理層本着對股東、對資本市場負責的態度,今年已經收購併佈局了新高考賽道國內最領先的機構。

素質教育這一塊,我們將繼續延續和按照現在的規劃方向發展,既有哪個產品一旦培育成熟了,我們便可以快速地實現推廣和變現,也是給公司業績帶來一個增量的潛力所在。

四、交流問答環節摘要

Q1:素質教育裏面包含幼兒園、培訓兩個賽道,這其中有協同效應嗎?對公司管理有挑戰嗎?

A1: 我們的素質教育業務比較多元化,其中業務協同效應是明顯的。相應的重點產業都在京津冀地區,有一個良好的閉環佈局,業務覆蓋了幼兒園、K12階段的課外輔導,然後再到大學。經我們統計,客户也具有一定的重疊性。同時,今年收購的新高考賽道公司,讓我們的K12業務更廣發的從“補差”發展到了“培優”,同時鋪排明年南北業務的銜接,體現協同效應。

管理上,我們分職業教育、素質教育兩個事業羣,管理線條都相對是比較獨立。因為業務模式不一樣,所以人員都是獨立的。

Q2:公司以後的外延併購方向是以職業教育為主,還是以素質教育為主?

A2:我們的外延併購反向始終是以優秀賽道的頭部機構為主,側重於京津冀和長三角地區,看重盈利的、市場佔有率高的,模式和內容可複製、可輸出的機構,並發展成為我們長久的合作伙伴。我們不會特別區分職業教育和素質教育,在積極、快速納入優秀機構的同時,也會重點關注高校等重資產收購機會。

Q3: 《民促法》終稿大概什麼時間會出來?如果出來對於公司業務會有哪些影響?

A3:我們也在積極的跟進《民促法》終稿的有關消息,在此過程中我們積極擁抱國家有關規定,大力提升職業教育的辦學規模,不斷完善K12課後輔導硬件條件,同時終止幼兒園所的物理擴張。比如,今年我們的大專受益於政策面,增加了很多招生指標;課外輔導我們本身就是龍頭機構,提升硬件水平,主打“金牌教練”模式;此外,旗下的幼兒園已經有2所轉成普惠園了,獲得當地良好的反應,成本也有所下降。我們積極擁抱國家政策,不斷促進和規範教育質量,保證教育供給和水平。

Q4:公司最近在回購,派息怎麼樣?

A4:最近公司啟動了回購,同時大股東近期也做了增持。從宏觀來看,我們認為不止是我們本身,整體的教育行業都是值得配置的。今年是我們上市之後的第一個完整的會計年度,所以我們現在也在準備相應的分紅方案,包括明年的業績發佈,希望向股東交一份令人滿意的答卷。

More Content