通過海外代工發家的奧佳華,近年來一路併購,逐漸形成集品牌、營銷、研發、製造、服務為一體的國際化保健按摩器械產業集團。今年前三季營收同比增長0.83%,淨利潤同比下跌33.3%,股價自今年4月以來已經腰斬。

伴隨着我國老齡化和人均可支配收入提升的背景,我國按摩保健器械行業有望繼續高速增長。

1公司概況

奧佳華是集品牌、營銷、研發、製造、服務為一體,是國際化保健按摩器械產業集團,具有保健按摩器械行業完整產業鏈,技術研發實力強並在全球具有一定影響力,主要經營包括保健按摩器械(按摩椅、按摩小電器)、健康環境(空氣淨化器、新風機)、家用醫療(血壓計、血糖儀、血氧計)等系列產品。

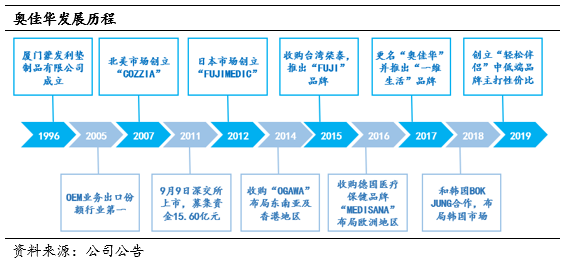

公司成立於1996年,曾用名為“廈門蒙發利科技(集團)股份有限公司”,2011年在深交所上市。近年來,奧佳華重點佈局按摩椅產品,該品類收入佔比已位居第一。公司內外銷均包含自主品牌與ODM業務。2005—2018年,奧佳華出口ODM份額連續十四年位踞行業第一。

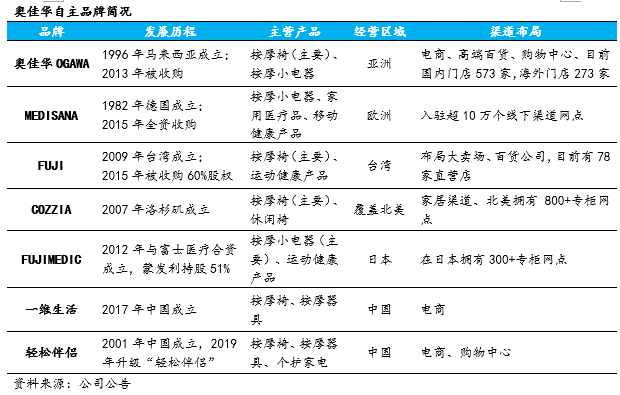

公司從事的主要業務包括全球自主品牌經營和ODM經營。公司旗下五大自主品牌奧佳華“OGAWA”、“FUJI”、“FUJIMEDIC”、“COZZIA”、“MEDISANA”分佈亞洲、北美及歐洲三大核心市場,多個品牌市場份額已躍居當地前三。ODM業務自2005年以來,連續十四年穩踞龍頭,產品遍及全球60多個國家和地區,與Homedics、Honeywell、日本松下等一系列國際領先健康品牌建立穩固合作關係。

2管理層與治理

2.1企業使命和價值觀

奧佳華以“為客户提供智能健康產品+服務”為使命。2011年開始了從“產品製造”向“產品+服務”模式的轉型,秉承“融入生活,享受健康”的品牌理念,通過“挖掘需求、服務客户、自主研發、精益製造及全球品牌行銷”一體化價值鏈經營,持續為客户創造新的健康服務價值。

未來,奧佳華將着眼於大健康產業,堅持既定的高端健康品牌定位,深挖目標人羣的健康生活需求,將智慧科技融入健康生活,拓寬健康產品結構,逐漸形成健康保健、健康塑體等多品類產品陣營,依靠科技創新的力量實現對消費者的健康承諾和關懷,讓消費者享受健康、愉悦生活。

2.2戰略制定及執行能力

公司管理層深諳按摩器械市場,重要戰略的落實和執行出色。自1994年發展以來,公司通過ODM快速發展成全球最大的按摩器材供應商和中國按摩器具行業國家標準的主要制定者。2001年上市後,通過收購海外知名品牌,快速形成品牌和渠道的競爭優勢,實現從上游供應商到品牌商的蜕變。公司目前已經搭建了從研發、生產、品牌、渠道,並融合人工智能技術的完整產業鏈。

2.3團隊穩定性

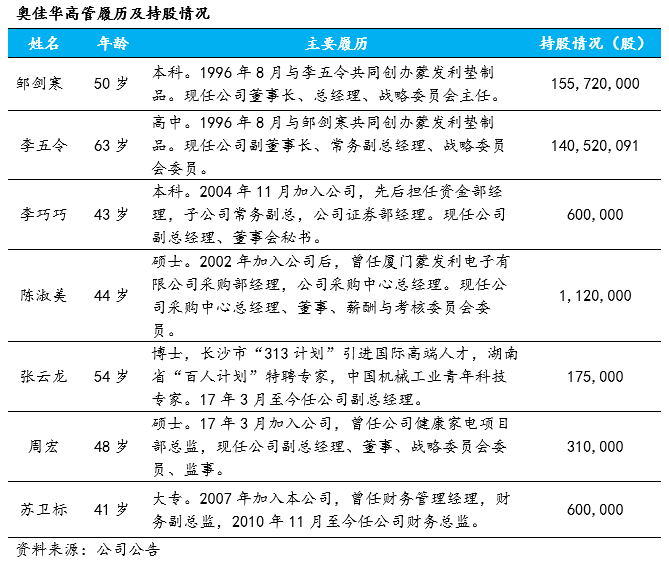

公司管理層穩定,高管均有持股。鄒劍寒、李五令為公司實際控制人,截至19年12月,鄒劍寒持股27.73%,任公司董事長、總經理;李五令持股25.03%,任副董事長、常務副總經理。

實際控制人鄒劍寒認為勤奮、創新、合作、分享是企業的經營宗旨。勤奮是創業的根本,公司員工包括他自己,每週都會工作6天。他認為企業發展要執商道,奉商德,放眼未來,全球市場非常大,細分的領域非常多,因此企業要勤練內功,善於發聲,發掘自身的價值,才能讓企業的產品能走進千家萬户。公司經營管理層認為產品要始終響應用户需求與痛點,才能突破瓶頸。塑造按摩椅器械全價值鏈的根本是市場驅動模式。

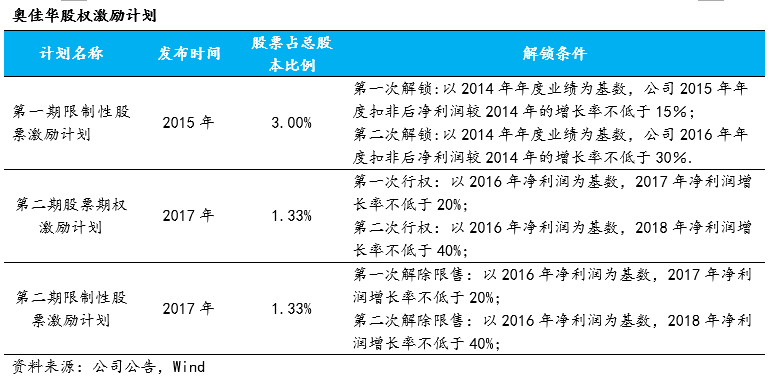

對高管和中層員工進行股權激勵。2015年與2017年,公司共推出兩次股權激勵計劃,涉及股票1080/1500萬股,分別佔激勵計劃簽署時總股本3.0%/2.7%,激勵對象主要為高管、中層管理人員與核心技術人員,2016—2018年,奧佳華業績增速達到兩次激勵計劃解鎖條件。

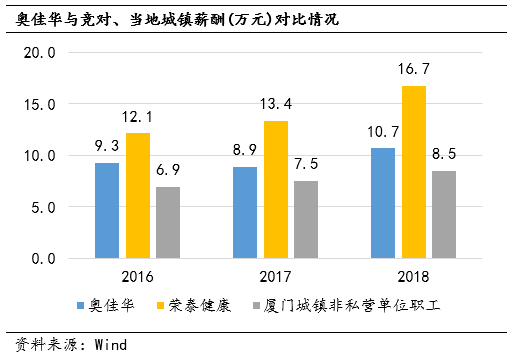

公司員工待遇高於本地水平,低於行業對手。公司平均薪酬整體高於廈門當地城鎮非私營企業單位職工20%以上,近年平均薪酬來略有上升,但整體大幅低於在上海的主要競對榮泰健康。

2.4對股東態度

公司回購股份,維護股東權益。2018年9月股東大會通過回購預案,公司計劃以1—2億元自有資金,以集中競價方式回購股份,回購價格不超過25.00元/股,所購股份用於股權激勵或註銷。2019年9月17日,公司回購實施完畢,總計回購725.0萬股,佔總股本1.29%,成交均價13.80元/股,支付總金額為1.0億元。

3行業分析

3.1按摩器具行業快速增長,國內增速快於全球水平

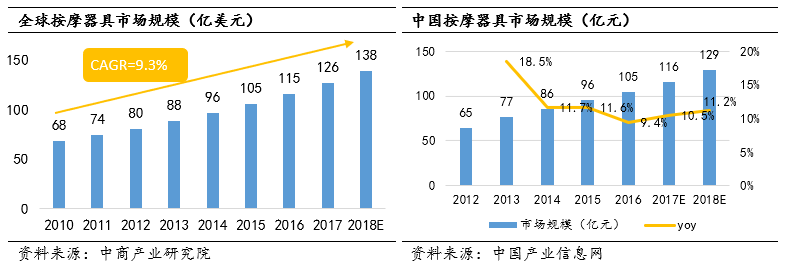

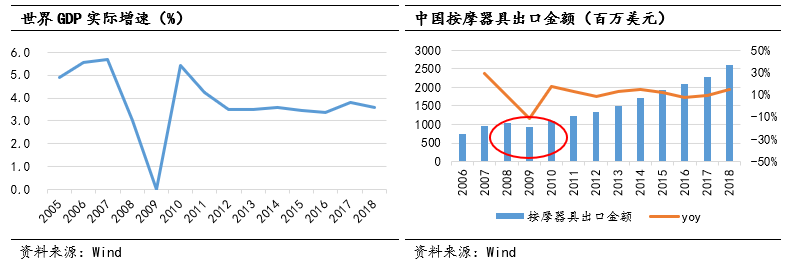

全球按摩器具市場處於快車道,過去9年複合增速9.3%。18年預計規模超38億美元。現代按摩器具起源於上世紀六十年代的日本,直到上世紀八十年代,隨着新材料和電子技術的發展,按摩器具的舒適性有了大幅提升,按摩器具才進入入家庭領域。按摩器具主要通過手工或電動機驅動等方式來實現按摩、揉捏等按摩動作,從而對身體器官、肌肉、穴位等部位產生按摩刺激反射作用,起到加強人體新陳代謝、消除疲勞、緩解肌肉痠痛等保健功效。按摩器械通常包括按摩椅和按摩器兩大種類,其中按摩椅體積較大、主要進行全方位身體按摩,按摩器則主要針對身體某一部位進行按摩,如按摩枕、按摩墊等。21世紀,全球市場已形成東亞、東南亞、北美、歐洲幾個主要市場。

我國按摩器具市場仍處於導入階段,成長空間廣闊。隨着近年國內城鎮居民可支配收入的上升、中年人口占比的增長以及保健養生理念的普及,按摩器具行業進入了快速發展階段,市場規模保持10%以上的增速,快於全球平均水平,根據中商產業研究院數據,預計2018年,我國按摩器具的市場規模達129億元。

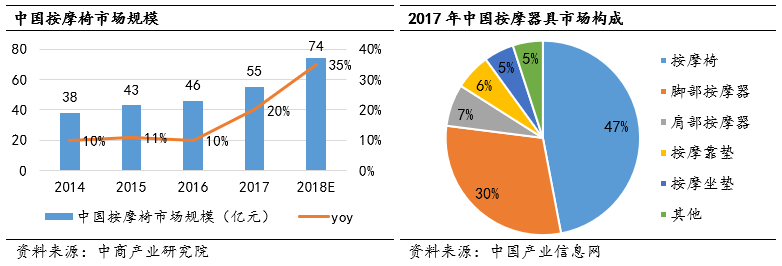

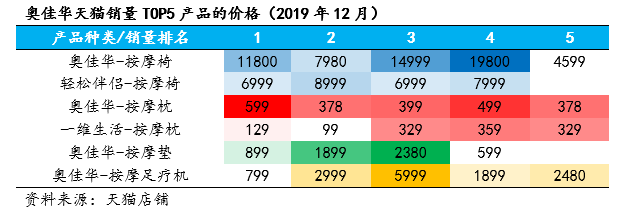

在我國的按摩器具銷售市場中,按摩椅是最為重要的組成部分,根據中國產業信息網統計,17年按摩椅市場份額達47%,以腳部按摩、肩部按摩為主的按摩電器銷售也十分火爆。

3.2全球按摩器械生產已轉移至中國,國內生產企業分化明顯

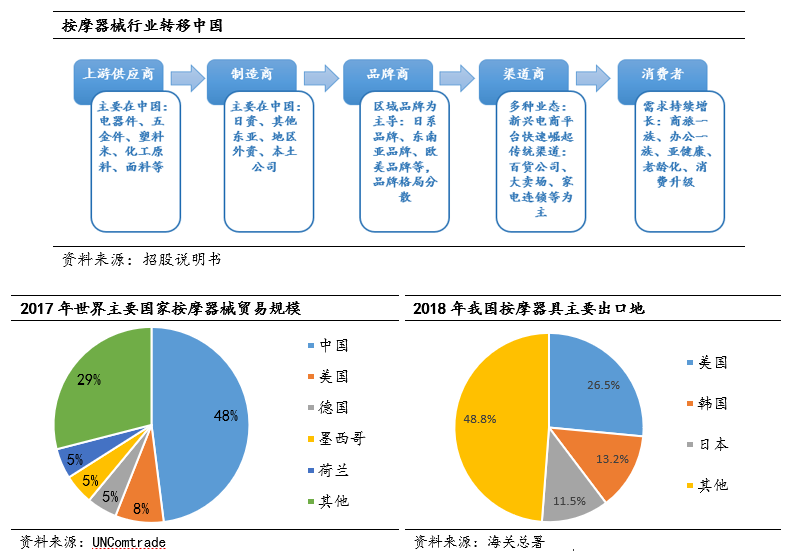

中國是已成為全球按摩器具的研發與製造中心。我國按摩器具行業起步於上世紀90年代,伴隨着人口紅利和製造業的發展,21世紀以來按摩器具製造業得到了突飛猛進的發展,我國躍升為世界上最大的出口國,產品遠銷一百多個國家和地區。目前我國已成為全球按摩器具的研發與製造中心,已形成集設計、生產、銷售、服務為一體的龐大產業鏈。根據根據聯合國商品貿易統計數據庫顯示,17年我國按摩器械貿易規模已佔世界按摩器械總貿易規模的48%。

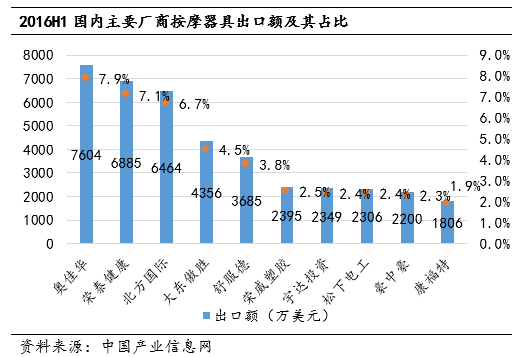

2018年我國按摩器具的出口總額超過26億美元,美、日、韓已成為我國按摩器械主要出口國家。出口歐美的產品主要是按摩椅及按摩電器,除國內部分優質企業擁有自主品牌外,其餘均以ODM代工模式為主。

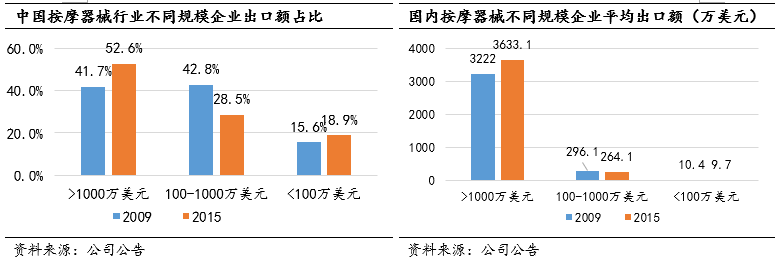

行業資源頭部聚攏,自主品牌快速崛起。我國現代按摩器具行業已經歷了萌芽-緩慢發展-快速發展-高速發展四個階段,通過ODM/OEM代工模式已經形成了集設計、生產、銷售、服務為一體的龐大產業鏈。我國按摩器械行業出口規模在1000萬美元以上的企業出口規模佔我國總出口規模的比例,從2019年的41.7%提升到2015的52.6%,其平均出口額達3633萬美元。近年來,奧佳華、榮泰等國內自主品牌快速崛起,逐漸形成自身的品牌與技術優勢。

3.3按摩理念快速普及,按摩椅功能快速迭代

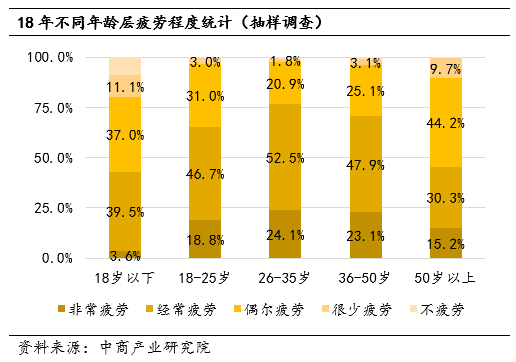

按摩保健理念快速普及,民眾對品牌的認知度很低。隨着經濟的發展和人民生活水平的提高,保健養生逐漸成為一種社會生活的理念,據中商產業研究院18年統計調查,25-50歲的人羣是易疲勞人羣,存在較強的按摩保健的需求。

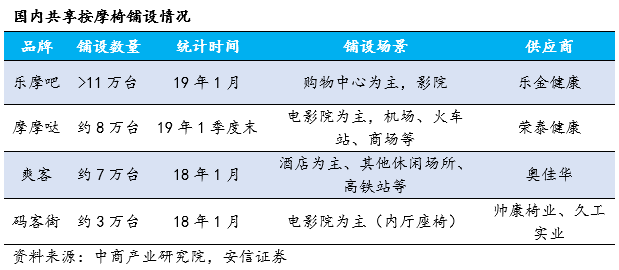

這幾年移動互聯網、共享經濟的快速發展,國內共享按摩椅服務快速崛起,線下影院、商場、車站等公共場所已經大面積覆蓋,消費者在閒暇時間,可通過掃碼等方式付費獲取按摩服務,因而消費者按摩的習慣會逐漸養成,有望刺激家用按摩椅的需求。

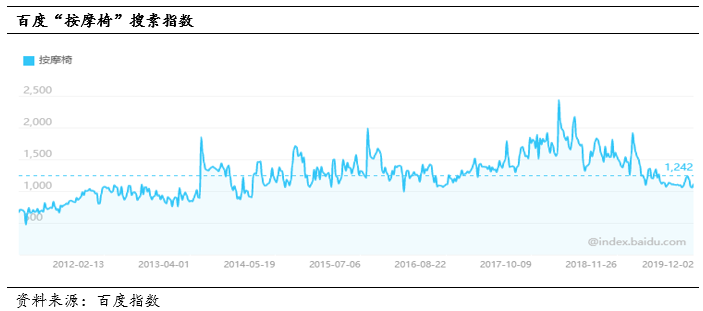

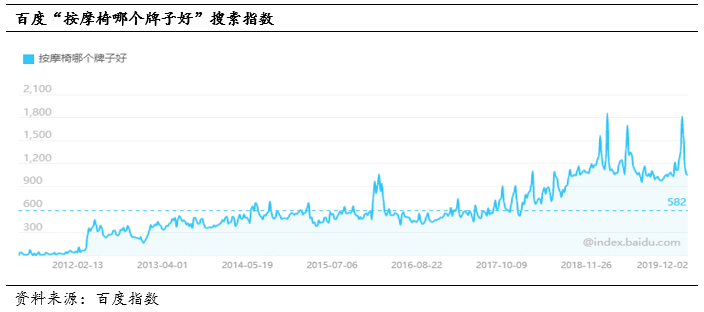

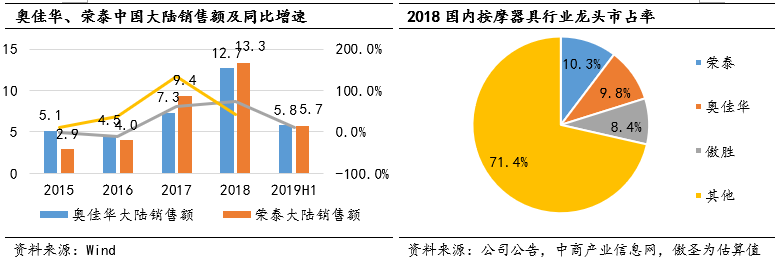

根據百度指數顯示,關鍵詞“按摩椅”的搜素指數從12年到19上漲了1倍,按摩椅關注度提升,同期關鍵詞“按摩椅哪個牌子好”也成為熱搜,可見目前國內按摩椅品牌的認知度仍然很低,目前國內走出來的領先品牌有傲勝、奧佳華、榮泰。

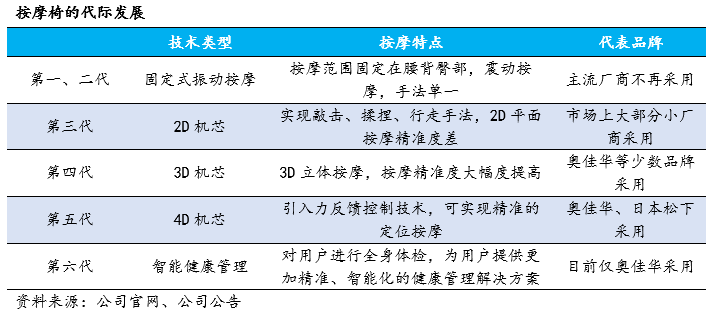

按摩椅產品功能快速迭代,逐漸滿足顧客的按摩體驗。過去傳統按摩椅產品的技術較為落後導致按摩椅的體驗並不好,產品的敲擊、震動手法過於單一、缺乏精度,仿人手能力較差,不能有效緩解疲勞。近年來,隨着頭部龍頭企業的持續研發,按摩椅已經發展到第五代技術,其產品可實現精準的定位按摩,大幅提升按摩椅的消費體驗。

4公司分析

4.1按摩器械行業龍頭,國內業務快速崛起

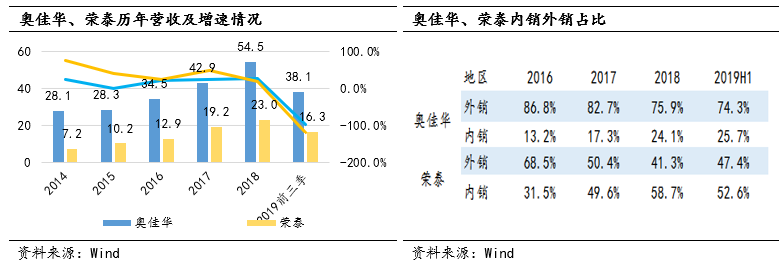

公司2016年至2018年分別實現營收34.51億元、42.94億元、54.47億元,增速分別為21.93%、24.41%、26.86%,2019年前三季實現營業收入24.1億元,同比增長0.83%。

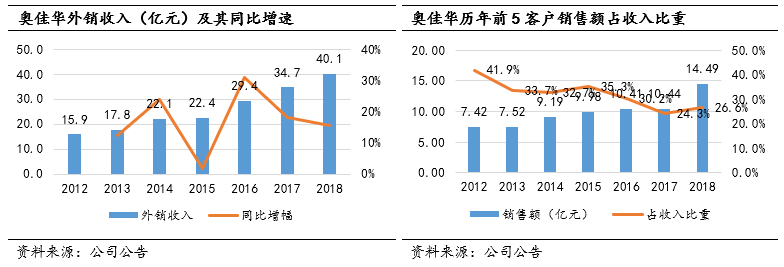

出口業務國內第一。公司業務以外銷為主,截至2019年上半年國外業務佔比達74.3%,國內業務佔比達25.7%。2005—2018年,奧佳華ODM出口業務連續14年位居國內第一,大幅領先行業對手。公司與Homedics、Atex等知名品牌建立了長期合作關係。公司亞洲市場業務主要覆蓋日韓、中國台灣地區,2018年公司與韓國第二大按摩椅器具公司合作,快速獲取市場份額,對韓國第一大按摩椅器具公司形成了一定的威脅,台灣“FUJI”品牌,市佔率已達40%左右。北美市場主要為ODM業務,公司為美國客户代工的產品以按摩小家電及空氣淨化器為主,按摩椅佔比較小,2018年北美總收入11.8億元,其中COZZIA品牌收入約2.1億元。

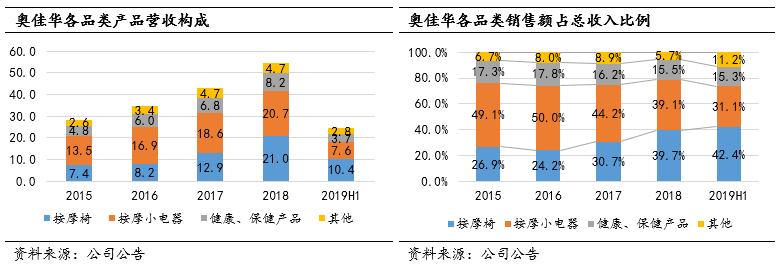

按摩椅業務增長迅速,已成公司第一大品類。公司主營品類主要有按摩椅、按摩小電器、健康環境產品及家用醫療產品,15-18年,按摩椅、按摩小電器、健康保健產品CAGR分別為41.4%/15.2%/19.6%,按摩椅業務快速放量,截至2019年年中,按摩椅業務銷售佔比達42.4%。目前公司主營兩大品類為按摩椅、按摩小電器,2018年其銷售規模分別為21億員、20.7億元。

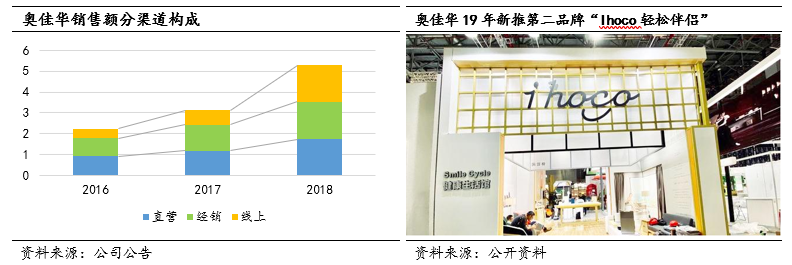

國內業務高增長,15-18年銷售收入CAGR為35.5%。公司國內主要自主品牌為“OGAWA”,銷售渠道為經銷、直營、電商,公司直營門店主要分佈在一二線城市,目前門店數量在130家左右;經銷門店主要分佈在二、三線城市,門店數量400+家。近幾年,公司發力電商渠道,與京東、天貓開展合作,加強主流電商平台的精細化運營。2018年,OGAWA國內線上收入增速為154.7%。2019年公告,公司重點開拓汽車4S店和家居等渠道,增強品牌影響力。

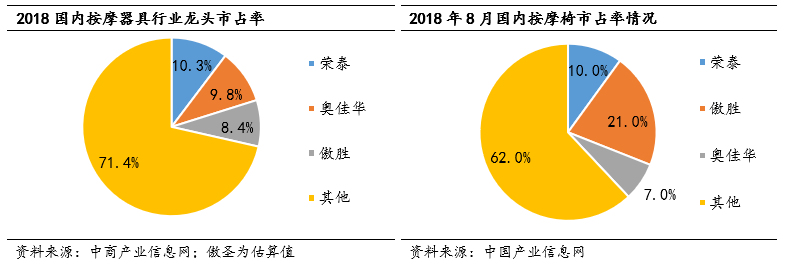

18年,奧佳華在國內按摩器具行業的市場份額為9.8%,略微落後競對榮泰的10.3%,但截至19年年中,奧佳華國內銷售額為5.8億元,超越榮泰。

4.2品牌投入持續加大,自主品牌收入提升

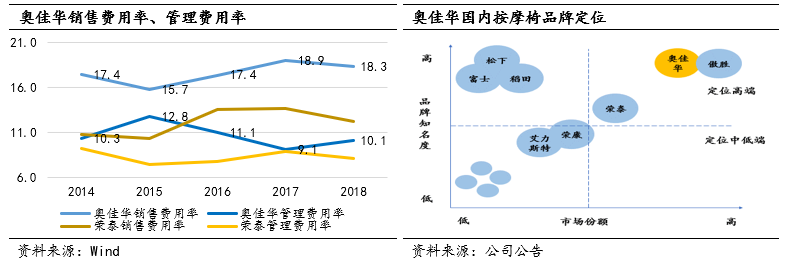

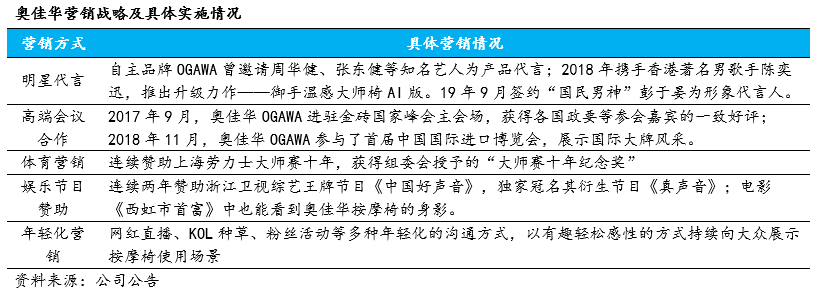

奧佳華定位中高端,品牌建設投入領先對手。定位方面,中國按摩椅中高端價格在1萬元以上,奧佳華主要定位高端,按摩椅市場份額領先同行榮泰,目前中端產品線正逐步完善。品牌建設方面,以明星代言、高端會議合作、體育營銷、娛樂節目贊助、年輕化營銷多種渠道進行滲透,2019年9月簽約“國民男神”彭于晏為形象代言人。近年來營銷費用大幅高於競爭對手榮泰,18年銷售費用投入達2.8億元。

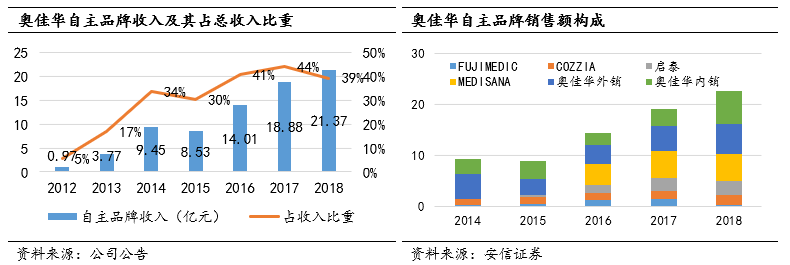

自主品牌逐漸發力,營收佔比逐步提高,18年自主品牌收入佔比已達39%。公司通過自建或併購的方式,近年來已形成奧佳華“OGAWA”、“FUJI”、“FUJIMEDIC”、“COZZIA”、“MEDISANA”、“輕鬆伴侶”、“一維生活”七大自主品牌,覆蓋亞洲、北美、歐洲三大按摩保健器械核心市場,產品銷往60多個國家,多個品牌市場份額已躍居當地前三。2018年,奧佳華“OGAWA”全球門店共846家,其中國內573家,國外273家,實現收入11億元,同比增長28.6%,國內增長69.9%。其“爆款產品”御手温感大師椅全球銷量超過3.7萬台,同比增長85%。

4.3研發投入大、技術競爭力領先

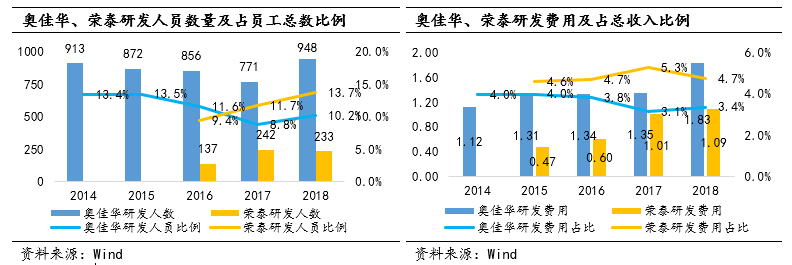

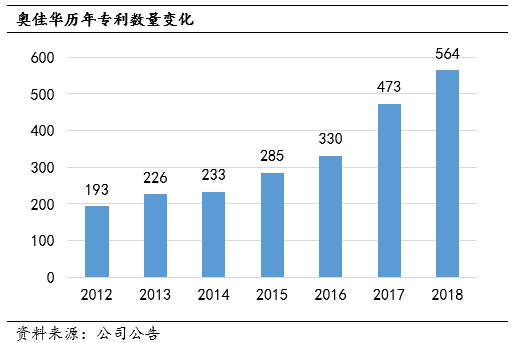

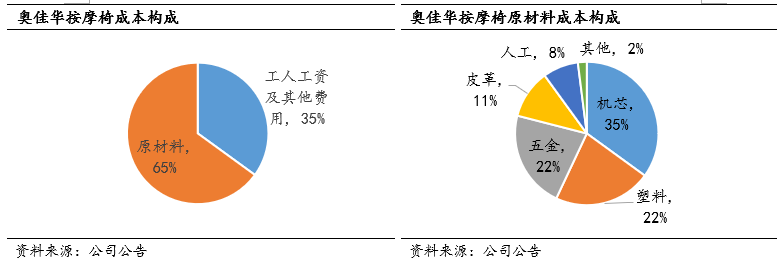

公司重視研發,研發規模領先同行。按摩椅是綜合性平台型技術集成產品,技術領先和快速創新才能構築技術壁壘,奧佳華在科技前沿陣地以色列、日本等地設立多個研發中心,與日本按摩椅龍頭企業松下、發美利、富士共享部分技術。2018年,公司研發團隊有948人(其中40多名中醫專家),研發費用投入1.83億元,同期榮泰研發投入僅233人,研發費用投入1.09億元。18年奧佳華新增獲授專利123件,累計獲授專利564件,獲得軟件著作權77件,領先於國內同行。2018年10月,公司獲批設立“博士後科研工作站”;2019年1月,奧佳華通過“國家企業技術中心”認定。

奧佳華產品性能突出,具備代際領先優勢。根據公司官網信息,目前,奧佳華掌握4D温感按摩機芯技術,領先於採用2D機芯的眾多同行,公司2017年推出的御手温感大師按摩椅採用的4D温感機芯可以做到更精準的穴位定位,按摩效果在仿人手、精準度和力道控制方面明顯勝出,2019年公司推出的御手温感大師AI版進一步增加了智能痠痛按摩檢測功能,通過握力、出汗等信息,結合雲端醫學大數據分析數據庫,為用户提供更加精準、智能化的健康管理解決方案。

4.4產能存瓶頸、募投項目提升產能

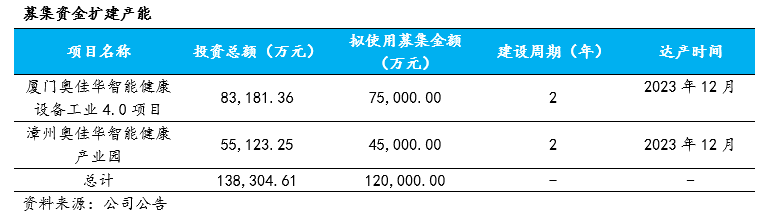

產能使用已達飽和,發行可轉債擴充產能。2018年,公司按摩椅與按摩小電器的銷量約為36.66/1797.94萬台,目前奧佳華按摩椅和按摩小電器的年產能分別為30/1700萬台,產能已經飽。2019年2月份,公司公告擬發行可轉債擴充產能,目前已獲證監會通過。公司擬公開發行不超過人民幣12億元的可轉換公司債券,發行期限為自發行之日起六年,所募集資金用於按摩椅與按摩小電器的產能擴建項目,2023年12月公司產能擴建項目完成後,預計將新增按摩椅與按摩小電器年產能50/1560萬台。同時,奧佳華今年也在積極進行產能佈局,2019年收購的怡禾健康工廠定位於中低端產品和產能支持,19年第三季度快速在菲律賓(租用)和馬來西亞(原有的場地)投建工廠,其中菲律賓工廠已於8月份投產,菲律賓、馬來西亞建廠能有力支撐公司東南亞地區銷售的增長。

5財務分析

5.1盈利能力

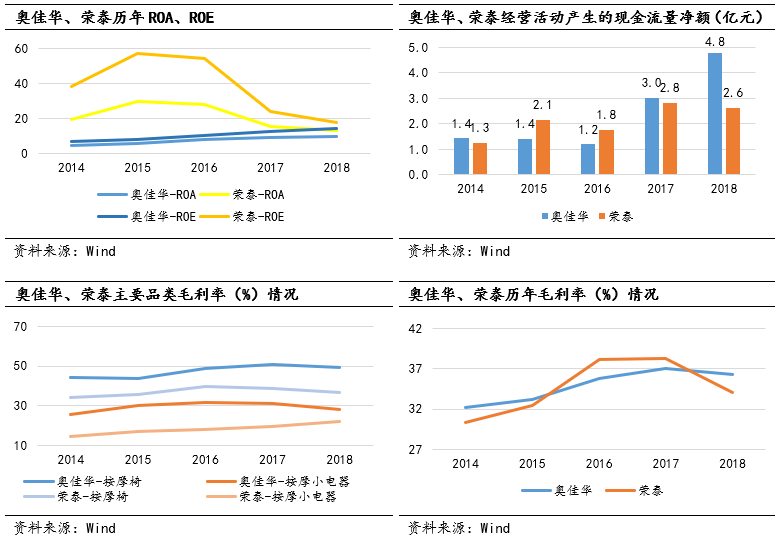

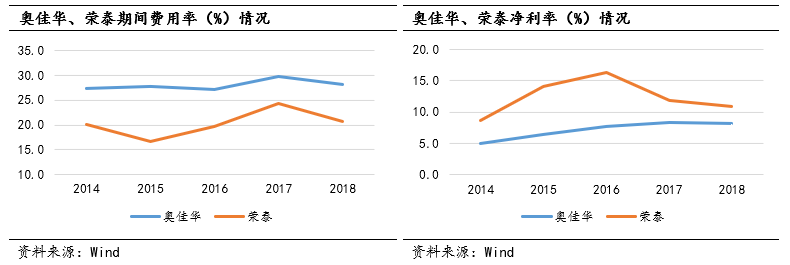

奧佳華盈利能力穩步提升,ROE差距與對手逐步縮小。榮泰的按摩椅、按摩小電器的毛利水平均高於對手榮泰,公司整體毛利具備領先優勢,由於近年來加大了營銷投入來發展自主品牌,因此期間費用率比較高,近年發展,規模效應已經顯現,公司整體淨利率水平已與對手大幅縮小差距。公司整體經營良性發展,經營性現金流非常充裕。

5.2營運能力

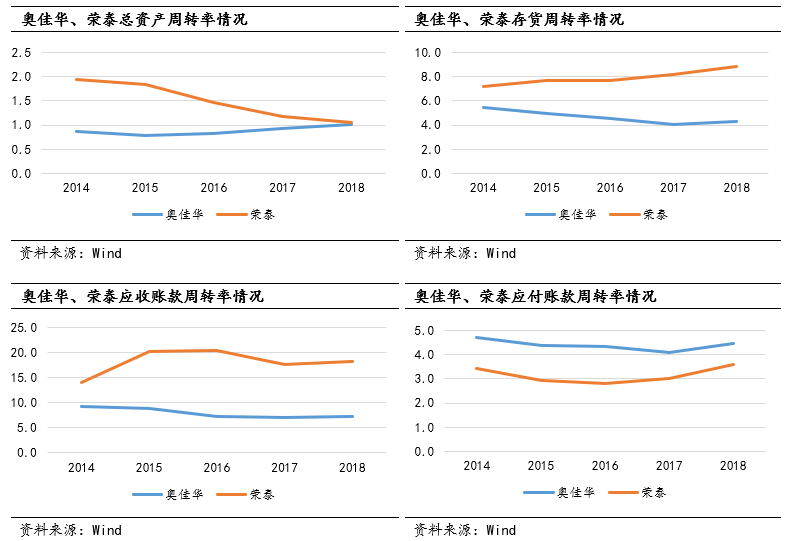

奧佳華近年運營效率穩步提升,小幅低於對手榮泰。相比榮泰,奧佳華的存貨週轉率、應收賬款週轉率較低,導致總資產週轉率低於榮泰。奧佳華自營業務佔比高,對長期合作的客户延長賬期,因此近年來的應付賬款週轉率有所降低。

5.3償債能力

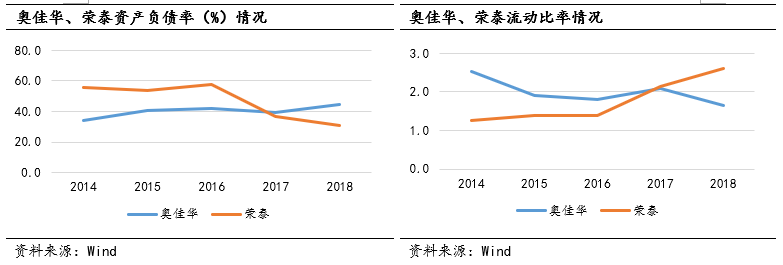

奧佳華負債水平處理合理範圍,由於應付票據、應付賬款增加較多,公司流動比率近年有所下降,但短期償債能力仍在合理水平。

6發展前景

6.1國內按摩椅行業低滲透、低集中度,龍頭享受高成長空間

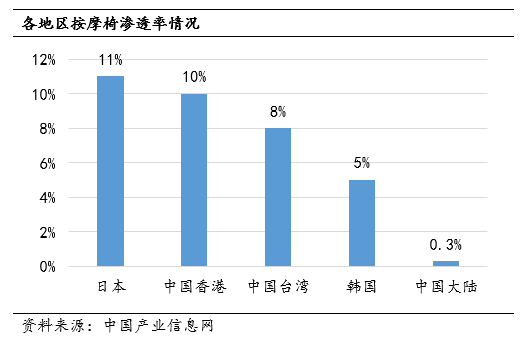

我國家庭按摩椅滲透率目前低於1%。據中國產業信息網數據顯示,在亞洲可比地區中,日本、香港、台灣地區2018年的按摩椅市場滲透率均在10%左右,而中國按摩椅全國滲透率不足0.3%,按摩椅家庭保有量僅約120萬台,我國按摩椅市場仍處於導入階段。

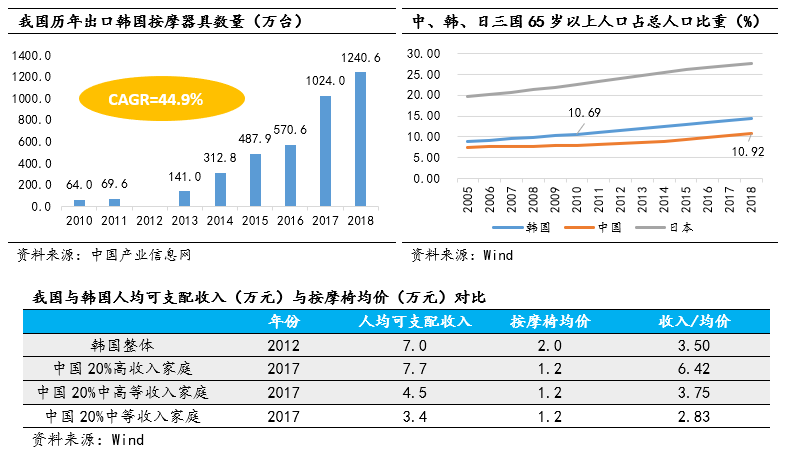

我國65歲以上老齡人口超10%。人口老齡化率超過10%以後,按摩保健的需求將大幅攀升,以韓國為例,65歲以上人口占比在2010年後超過10%之後,,按摩椅進入高速增長期,複合增長率近40%。中國2018年65歲以上人口占比達10.92%,水平已經超越韓國2010年的10.69%,按摩保健需求有望促使行業快速放量。

40%國內居民按摩椅消費能力已達標。韓國人均可支配收入在2012年達到7萬元,按摩椅均價約2萬元,兩者比值為3.5,隨後韓國按摩椅市場快速放量,用時不到10年,按摩椅的滲透率從0.5%提升到5%,CAGR近40%。根據我國2017年人均可支配收入數據,目前40%的居民家庭收入已達按摩椅消費比值。

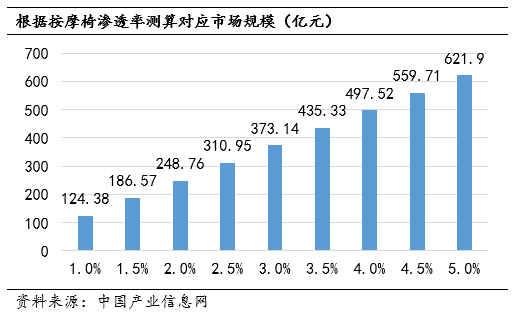

按摩椅消費市場增長空間廣闊,根據中國產業信息網數據測算,若我國按摩椅市場滲透率達到韓國水平,即5%,對應按摩椅市場規模將達622億元,而目前我國18年按摩椅市場規模僅為60億元(中商情報網),對比存9倍以上增長空間。

按摩器械行業龍頭市佔率低,集中度有待提升,2018年,國內按摩器具行業CR3不到30%,按摩椅市場CR3低於40%。

6.2產品矩陣漸完善,覆蓋中低端市場

高中低全覆蓋,中低端市場持續放量。公司線上銷售定位中低端,打造性價比,天貓、京東兩大線上銷售平台按摩椅銷售額17、18年連續兩年同比增速超100%;一線城市門店定位高端,主打品牌體驗,以單價2-3萬元的高端按摩椅吸引高收入人羣;二三線城市,公司以單價1萬元左右的中低端按摩椅覆蓋潛在消費人羣,公司2019年在中國大眾市場已佈局的“IHOCO輕鬆伴侶”品牌,以多品類、多品牌組合,打造健康黑科技產品集合店,側重下沉市場,將快速發力中低端市場。

6.3海外自主品牌+ODM實現外銷快速增長

公司12-18年外銷收入CAGR為16.7%,18年外銷收入達40.1億元。公司通過海外併購和自設品牌,已經形成五大品牌的全球佈局:“奧佳華(OGAWA)”為集團自主品牌核心,定位亞洲高端市場;FUJIMEDIC定位日本市場、FUJI定位台灣市場、COZZIA定位北美市場、MEDISANA定位歐洲市場,業務範圍逐步擴大。2018年公司自主品牌收入達到21.37億元,2012-2018年CAGR高達67%,公司成功從ODM出口商轉型為全球化按摩保健自主品牌運營商。

近年來,公司ODM業務大客户銷售規模穩步提升。2018年公司全球ODM業務銷售同比增長33.78%,重點開拓的韓國市場ODM按摩椅業務銷售額近3000萬美金,同比增長162%,根據公告,2018年9月,奧佳華已與韓國按摩椅市場第二大品牌運營商BokJungScaleCorp簽署2019—2021年採購協議。協議規定,未來3年,BokJungScaleCorp每年向奧佳華採購不低於5000萬美元、7000萬美元、1億美元的產品。2019年,奧佳華也對韓國第一大按摩椅品牌商BodyFriend供貨。

6.4規模效應促使按摩椅成本下降

產能倍增後,按摩椅成本有望下降。目前公司按摩椅產能30萬台/年,公司發行可轉債擴充產能方案已獲證監會通過,2023年12月公司產能擴建項目完成後,預計將新增按摩椅年產能50萬台。隨着生產規模的擴大,長期看,規模效應將促使單台按摩椅原料成本的下降。

7風險

7.1宏觀經濟下滑

由於按摩器具屬於可選消費品,單價高,產品需求的收入彈性較高,容易受到宏觀經濟的影響,若宏觀經濟形勢惡化,居民收入下降,公司銷售收入將面臨較大的下行壓力。

7.2人民幣大幅升值

奧佳華ODM出口業務以美元結算為主,人民幣對美元匯率波動對公司經營的實際收入會產生一定影響,若人民幣大幅升值,則公司外銷業務面臨較大的匯兑損失。

7.3海外貿易政策風險

目前奧佳華產品出口覆蓋北美、日、韓等地區,若國際經濟形勢或政策出現不利影響導致上述國家和地區對按摩器具的貿易政策發生改變,公司的出口業務會面臨風險。

8盈利與預測

核心假設:

1.收入端:按摩保健行業短期承壓,中長期核心業務增速快速回升,公司市場份額持續提升;

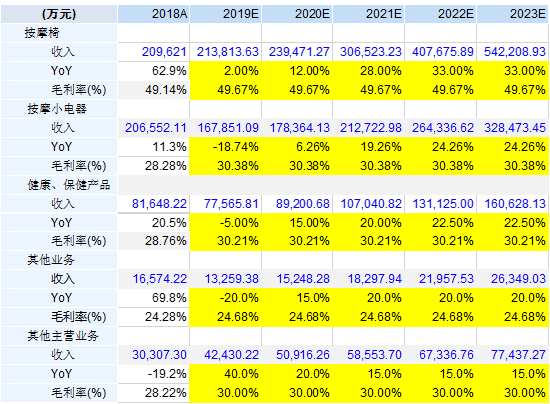

2.毛利率:公司產品結構持續優化,高毛利的按摩椅業務佔比快速提升,預計2019-2023年整體毛利率分比為38.2%/38.2%/38.6%/39.0%/39.4%;

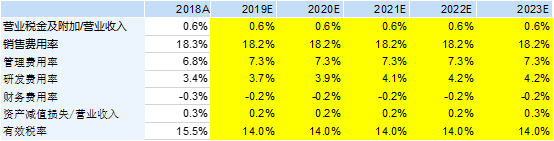

3.費用率:行業品牌認知度較低,預計公司品牌建設及銷售費用會持續投入,期間費用率整體有所提升;

4.公司可轉債將有5000萬股轉增股本,每股收益有一定程度稀釋。

綜上,預計公司2019-2023年收入51.5/57.3/70.3/89.2/113.5億元,對應增速為-5.5%/11.3%/22.7%/26.9%/27.2%,歸母淨利潤為4.5/4.9/6.0/7.8/10.2億元,對應增速為2.5%/9.1%/22.8%/28.9%/30.8%。

各項業務營收增速及毛利假設如下:

期間費用率假設如下:

預測利潤表如下:

More Content