昨日,富時羅素公佈富時中國A50指數、富時中國A150指數、富時中國A200指數、富時中國A400指數、富時中國A小盤股指數季度審核變更結果。該變更將於2019年12月20日星期五交易日收盤後生效。

按照公佈的最新結果,牧原股份及立訊精密將納入富時中國A50指數,同時中國交建及寶鋼股份(600019.SH)將被移出指數。

除此之外,富時羅素還公佈了富時中國A50指數備選股名單。若在下個季度成分股審核前,有一個或多個最新A50指數成分股被刪,備選股將會替上。按名單所示,新一季的備選股有藥明康德、寧波銀行、中信建設、華泰證券及萬華化學。

據富時羅素方面表示,富時A50指數一般包含中國A股市場市值最高的50家公司,被剔除的原因無外乎市值收縮及可投資性出現問題(如被停牌等)。

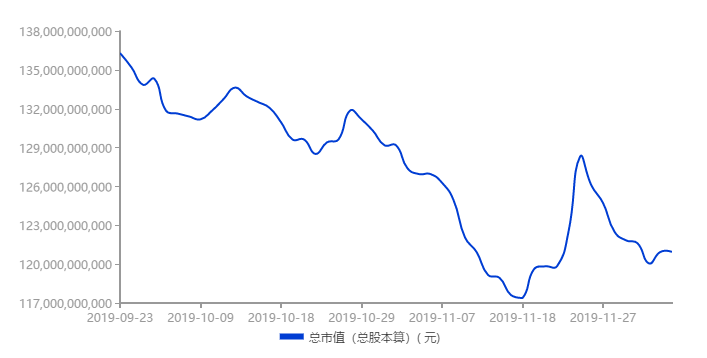

而此次被踢的寶鋼股份原因正是屬於前者。在上一個統計期間(9月23日至今日),公司總市值由1363億元下滑至最新(截至昨日)1209億元,下滑幅度達11.3%。

(圖源:同花順iFinD)

在被踢出富時中國A50指數後,寶鋼股份今日截至最新股價再小幅下跌0.55%,報5.4元,成交3.73億元,換手率為0.31%,最新市值為1202.82億元。

(圖源:格隆匯網站)

寶鋼此次被移出富時中國A50指數,很大程度上是由於鋼鐵行業整體景氣度不佳所致。而未來,慘遭摒棄的寶鋼又是否能捲土重來,不復為昔日吳下阿蒙呢?

前三季淨利下降43.65%

按公司最新第三季財報披露,今年前三季,寶鋼股份共實現營收2168.76億元,同比下降3.75%;歸屬上市公司股東淨利潤88.74億元,同比下降43.65%。其中,公司第三季實現營收760.00億元,同比下降1.02%;歸屬於上市公司股東淨利潤26.87億元,同比下降53.17%;基本每股收益0.12元。

回顧公司近三年業績表現,進入2018年,公司在營收及歸母淨利潤方面增幅均出現下滑。今年中報,公司營收、淨利潤分別出現負增長,同比分別下滑5.13%及38.19%;而統計前三季,公司歸母淨利潤跌幅再擴大至43.65%。

(圖源:同花順iFinD)

而公司近兩年業績持續下滑主要是受上下游雙重壓力影響。據公司第三季業績報告披露,第三季度在需求端鋼鐵產品價格總體仍呈下行趨勢,國內鋼材價格指數和國際鋼材價格指數環比分別下跌3.3%、4.9%,下游汽車板市場同比降幅雖然在收窄,但仍維持負增長;而在上游,礦石價格仍持續上漲,普氏62%鐵礦石指數環比二季度上漲1.9%,煤焦價格仍持續在高位震盪。

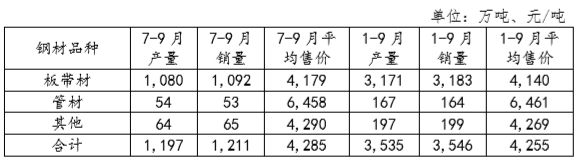

第三季度,公司完成鐵產量1179.6萬噸,鋼產量1243.7萬噸,商品坯材銷量1210.6萬噸,同比增加2.1%,環比下降0.8%,實現合併利潤36.6億元。前三季度,公司累計完成鐵產量3462.3萬噸,鋼產量3672.3萬噸,商品坯材銷量3545.8萬噸,同比增加1.0%,實現合併利潤119.7億元。

具體鋼材均價方面,公司第三季銷售主要鋼材品種平均售價為4285元/噸,較上半年均價4239元/噸提升元46元,但較去年同期的4518元/噸仍較大幅度下滑5.2%。其中,板帶材均價為4179元/噸,同比下滑5.3%。但值得一提的是,同期冷、熱板市場均價同比降幅為10.6%。

總體而言,公司鋼鐵製造分部的毛利率為9.9%,同比下滑8.1個百分點,環比下滑2.1個百分點。

(圖源:公司公告)

在上下游持續承壓的情況下,公司前三季度成本控制成效較為顯著,累計削減成本47.70億元,已大幅度超額完成年度22.8億元的目標。期間,經營費用同比下降21.04億元,其中財務費用同比減少17.78億元,主要是由於匯兑損失及利息費用同比減少;管理費用減少13.5億元,主要是職工薪酬、辭退福利及股權激勵等同比減少;研發費用同比增加10.7億元,主要是產線研發費用增加所致。

此外,由於公司持續推進管理變革,前三季度員工勞動效率提升5.3%,管理人員效率提升7.1%,一定程度上亦降低了人員有關支出。

但顯然,在下游需求持續不振,上游礦石價格仍高企的情況下,寶鋼雖為行業龍頭,但亦無力扭轉其利潤大幅下滑的局面。

後市能否走出行業困局?

就行業下游而言,在第三季基礎上,鋼鐵行業下游汽車板市場在年末最後一季有望迎來持續改善。今年十月份,全國汽車產銷數據雖然同比仍然維持負增長,但同比跌幅已顯著出現收窄。

其中,當月汽車產量為229.53萬輛,環比增加3.90%,同比下降1.68%,惟降幅較上月下跌4.56個百分點。月銷量則為228.42萬輛,環比增加0.59%,同比下降4.03%,同比降幅收窄1.12個百分點。但經銷商庫存預警指數為62.40(前值為58.60),經銷商庫存係數為1.39(前值為1.50),顯示庫存仍有較大壓力。

第四季剩餘時間內,該行業整體承壓之下“弱復甦”的格局有望維持,疊加去年同期低基數影響,汽車銷售增速有望進一步改善。

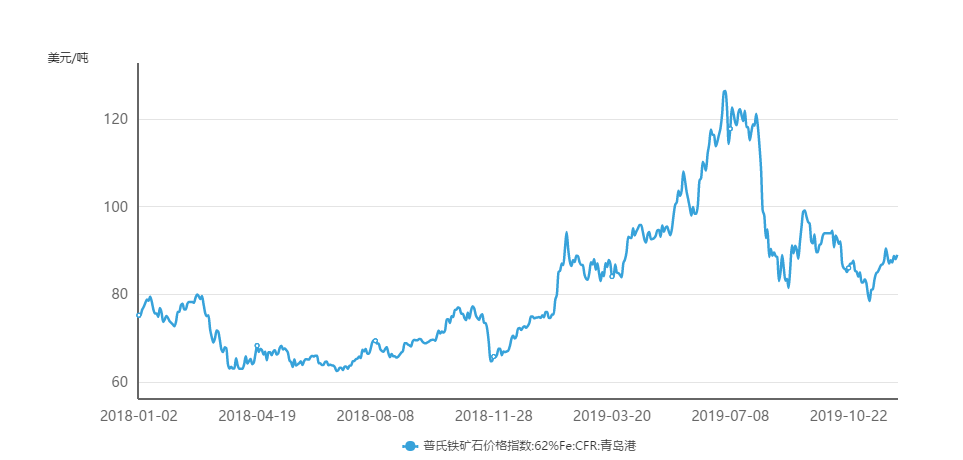

而在上游方面,鐵礦石62%普氏指數均價在今年七月份之後出現較大幅度下調,至今則維持價格為88美元/噸。沙鋼商貿總經理李向陽表示,明年鐵礦石供需將會出現好轉。一方面,鐵礦石的供給將明顯增加,高於今年;另一方面,在全球主要經濟體經濟持續下滑的情況下,對鐵礦石需求亦將相應下降。按其觀點,鐵礦石目前已逐步步入“供大於求”的局面。

道通期貨首席分析師楊俊林亦認為,鐵礦石價格重心此後短期內將進一步下移。今年鐵礦石62%普氏指數均價或將維持在90美元/噸附近,而至明年其均價或繼續下降至75-80美元/噸區間,波動區間則為60-95美元/噸。

但值得留意的是,即使鐵礦石62%普氏指數均價在今年年末繼續維持在90美元/噸左右的區間範圍內,相對去年同期80美元/噸以下水平,仍屬偏高。

(圖源:同花順iFinD)

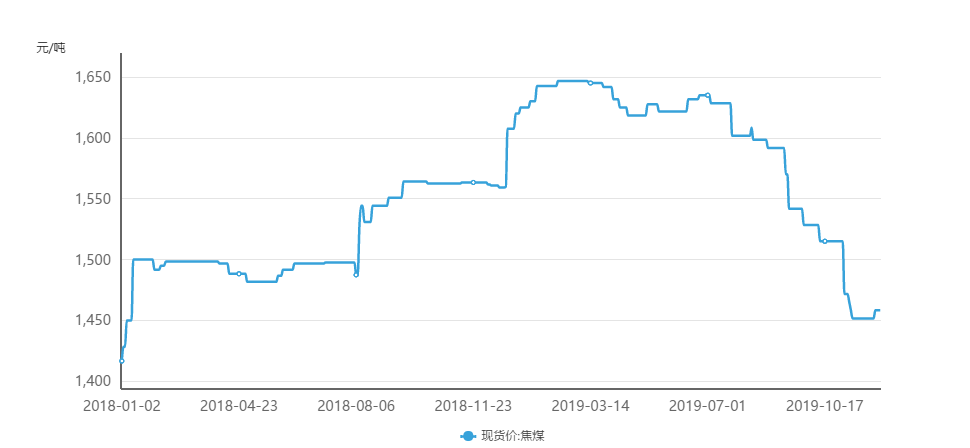

而焦煤方面,同樣自今年七月份開始,焦煤現貨價開始持續下跌。截至最新其1458元/噸的單價已低於去年同期水平。楊俊林認為,隨着近期優質產能釋放疊加進口量攀升,焦煤價格將持續承壓。

因此,在成本端方面,焦煤成本同比將出現一定程度的下滑。

(圖源:同花順iFinD)

綜上,結合下游汽車行業的“弱復甦”疊加上游焦煤價格同比走低,及鐵礦石62%普氏指數均價持續下行(但較去年同期仍處於較高位),寶鋼股份第四季利潤或有望較第三季出現一定的改善。

更長期的明年而言,隨着鐵礦石62%普氏指數持續下行及焦煤價格持續承壓,下游汽車行業同比繼續好轉(最理想狀況是同比增速轉正),寶鋼的業績則可能將在目前效率提升及成本控制得當的情況下取得進一步改善。

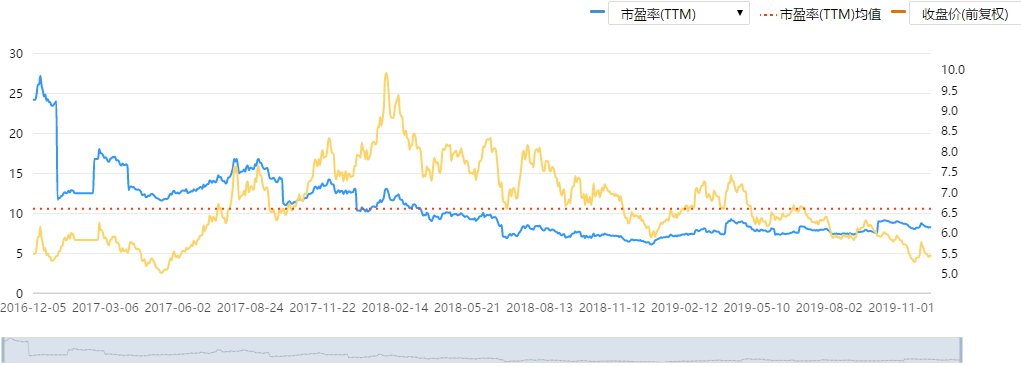

鑑於當前公司估值已處於近三年均線之下,業績改善後其估值或有可能再出現一定程度的修復。因此,昨日被踢出富時中國A50指數的寶鋼股份,他日捲土重來或未可知。

(圖源:同花順iFinD)

More Content