作者:新浪財經上市公司研究院凌先靜

雖然此前已經數次預警,但當債券真正違約的時候,市場還是有些意外。

12月2日晚間貴人鳥發佈公告稱,即將於2019年12月3日到期的“14貴人鳥”債券未能按期兑付,將自2019年12月3日起在上海證券交易所固定收益證券綜合電子平台停牌。

“14貴人鳥”公司債券2014年的發行規模為8億元,截至目前債券餘額為6.47億元,債券利率為7%,信用等級為“CC”,如期如數兑付存在着較大的困難,貴人鳥在公告中稱,正在繼續通過多途徑籌集償債資金,並積極與債權人尋求債務和解方案。

這不是貴人鳥最近遇到的唯一麻煩。早在一週以前,貴人鳥控股股東貴人鳥集團持有的3000萬股無限售條件的流通股被移送福建省廈門市中級人民法院司法拍賣平台進行第一次公開拍賣。

截止到目前,貴人鳥集團持有貴人鳥4.79億股,佔公司總股本的76.22%,累計被凍結數量為4.27億股,佔公司總股本67.86%,佔控股股東所持有公司股份的89.03%。本次將被司法拍賣的3000萬股佔公司總股本的4.77%,佔控股股東所持有公司股份的6.26%。

本次拍賣不會導致公司的控股股東和實際控制人發生變化。截至本公告披露日,貴人鳥集團持有的本公司股份累計將被司法拍賣的數量為6769.50萬股,佔公司總股本的10.77%,佔控股股東所持有公司股份的14.13%。

股東質押股份被拍賣、債券逾期未兑付、主體信用被降級,曾經的“體育第一股”貴人鳥為什麼會走出了與安踏、李寧完全相反的道路,從2010年到2019年這短短的十年期間,貴人鳥到底經歷了什麼?

2012年淨利潤達頂峯

2013年盈利能力惡化

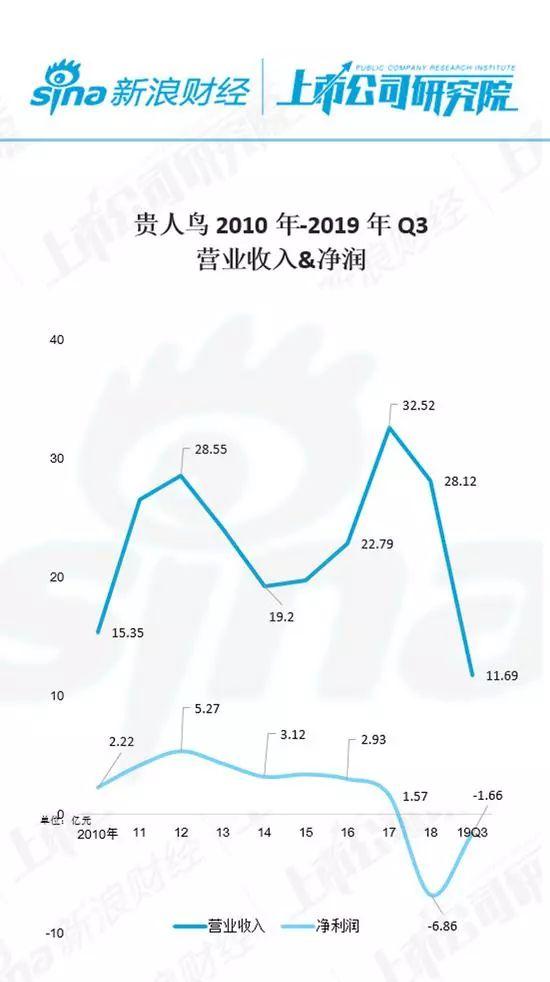

首先從營業收入和淨利潤這兩個數據看貴人鳥,會發現貴人鳥在這十年間營業收入經歷了一個較大的起伏,從2010年的15.35億元增長到2018年的28.12億元,其中在2017年達到頂峯的32.52億元,最高點相較於2010年的數值增長超過1倍。

營業收入的曲折中增長並沒有帶來淨利潤數據的增長。從2010年的2.22億元到2018年鉅虧6.86億元,貴人鳥的盈利之路是下滑的。從2012年實現5.27億元年度盈利最高峯之後,貴人鳥就一直在走下坡路。

那麼2013年貴人鳥到底發生了什麼?為什麼會從2012年的淨利潤高峯急轉直下?根據多項數據指標可發現,貴人鳥業績發上下滑的主要原因是門店過多導致管理混亂、庫存過多導致存貨高企、應收賬款迅速增加,現金流承壓。

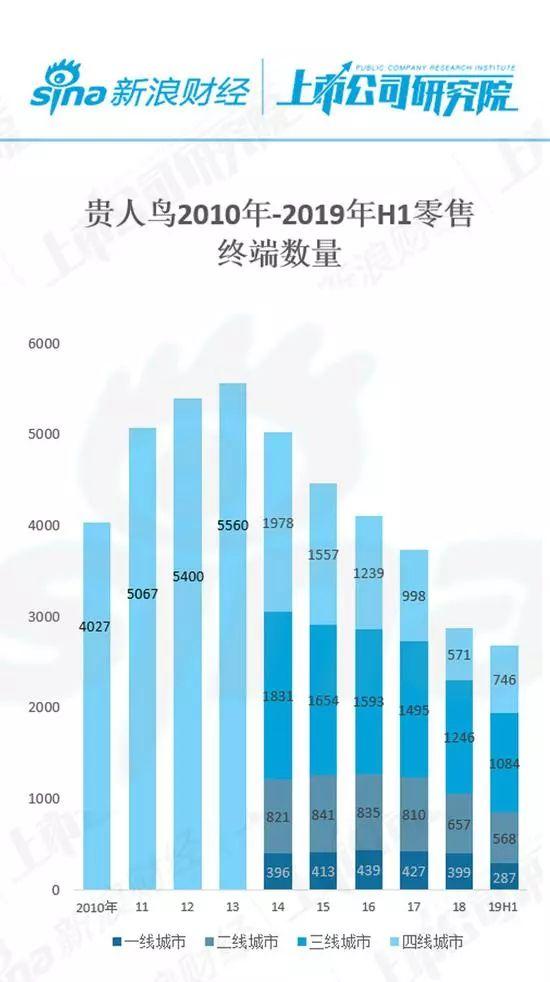

在門店數量方面,2010年到2013年這段時間是瘋狂上漲的,從4047家終端銷售門店一直增加到5560家,增長幅度高達37.39%,2013年也是貴人鳥門店的巔峯期,從2013年開始就直線走下坡路了,截止到2019年H1,門店數量已經降至2685家,相當於腰斬水平。

門店的瘋狂增長並沒有帶來營業收入的增長,渠道的擴張對於公司並沒有實質性的好處,尤其是單個店面創收的下降,從2012年的52.87萬元下降到2013年的43.27萬元。

這種激進的擴張還帶來了應收賬款的大幅增加,營收和淨利潤呈現完全相反的曲線。財報顯示2012年貴人鳥的應收賬款為8.62億元,2013年進一步增長至13.69億元,增長幅度高達58.82%。

瘋狂資本運作

負債高企、經營性現金流惡化

如果説2013貴人鳥開始走下坡路的話,那麼從2014年到2017年這段時間,則是“虛胖階段”,貴人鳥不斷通過資本運作的方式打造“體育生態”的概念,一步步將自己推向了危險的邊緣。

在主營業業務盈利能力開始下降時期,貴人鳥開始走外延式併購發展的道路,不斷地增加營收,造成業績增長的“幻覺”,2014年12月17日,貴人鳥出資490萬元成立上海貴歐投資有限公司,正式開啟了自己直接投資+基金併購的資本化運作大門。

隨後2015年貴人鳥斥資2.39億元收購虎撲體育16.11%的股權;斥資5億元成立上海慧動域投資中心(有限合夥),進行對外投資;1億元收購深圳市星友科技有限公司;出資2.7億元(最後實際出資2億元)成立上海競動域投資中心(有限合夥)。

尤其是慧動域投資和競動域投資兩支基金進行了大量的早期投資,據不完全統計共慧動域和對外投資了31家公司,涵蓋足球、籃球、跑步、健身、户外等熱點運動項目,以及電競、體彩等互聯網+項目,甚至與體育沾點邊的GOGO動咖啡運營方上海燊動實業也投了一筆。

瘋狂的體育產業投資讓貴人鳥逐漸迷失,董事會曾在2017年3月份審議並通過了《關於擬變更公司名稱及修訂 <公司章程> 部分條款的議案》,公司擬將註冊名稱由“貴人鳥股份有限公司”變更為“全能體育股份有限公司”,演出了一場改名鬧劇。

這期間主業的疲軟與瘋狂的對外投資,讓貴人鳥面臨着至少三種危險:

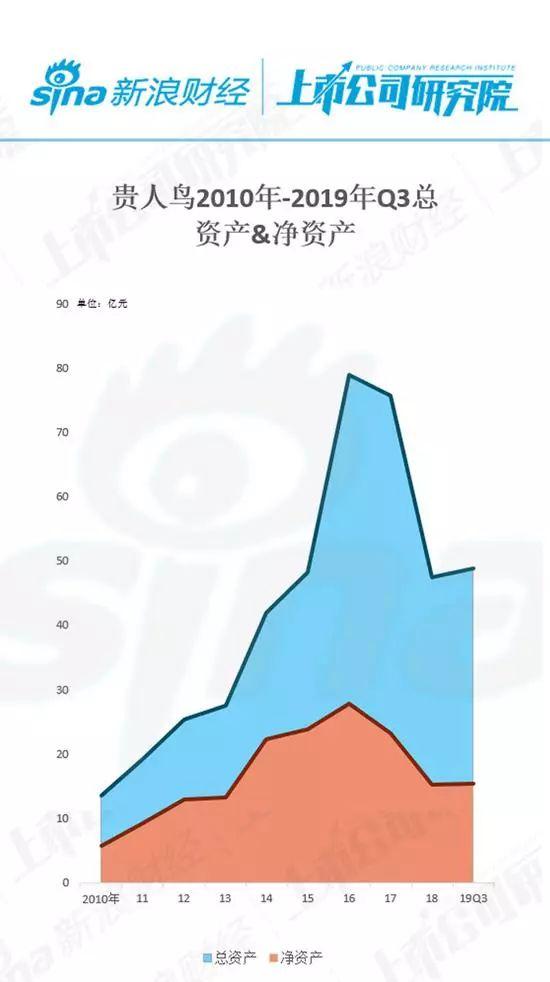

一是負債高企。雖然頻繁的併購可以讓貴人鳥的總資產加速上升,從2014年的42.06億元增長至2017年的75.83億元,上漲超過80%,但是在歸屬於股東的淨資產方面卻增長緩慢,從2014年的22.36億元增長至2017年的23.27億元,增長4.1%。

這意味着貴人鳥大量增加的是負債。財報中的負債合計從2014年的19.7億元暴增至2017年的49.56億元,增長幅度超過100%,這其中除了短期借款和長期應付債券佔了絕大部分數額。

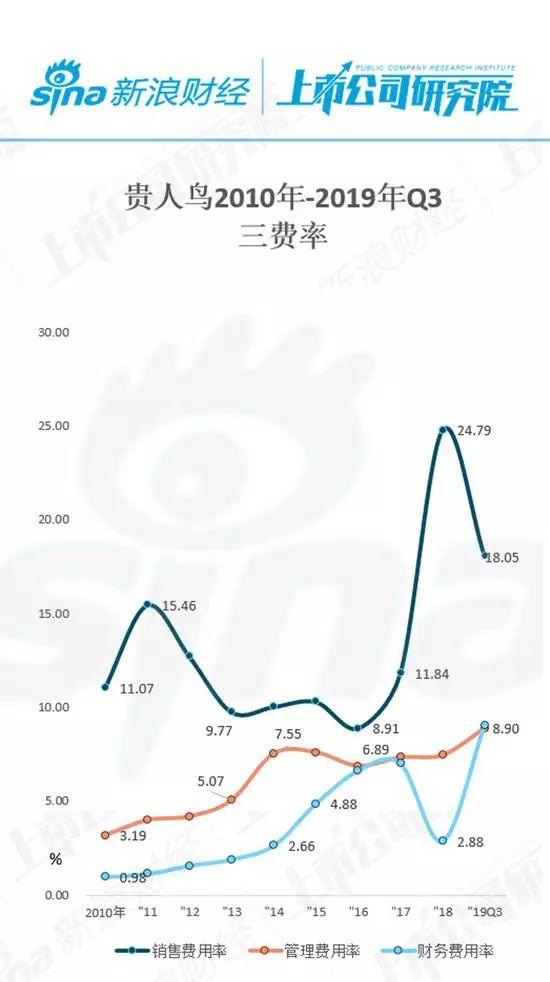

負債的增加讓貴人鳥背上沉重的財務負擔,表現在報表上就是財務費用率的不斷攀升。從2014年的2.66%迅速攀升到2017年的高點7.01%,已經接近於2017年的管理費用率。

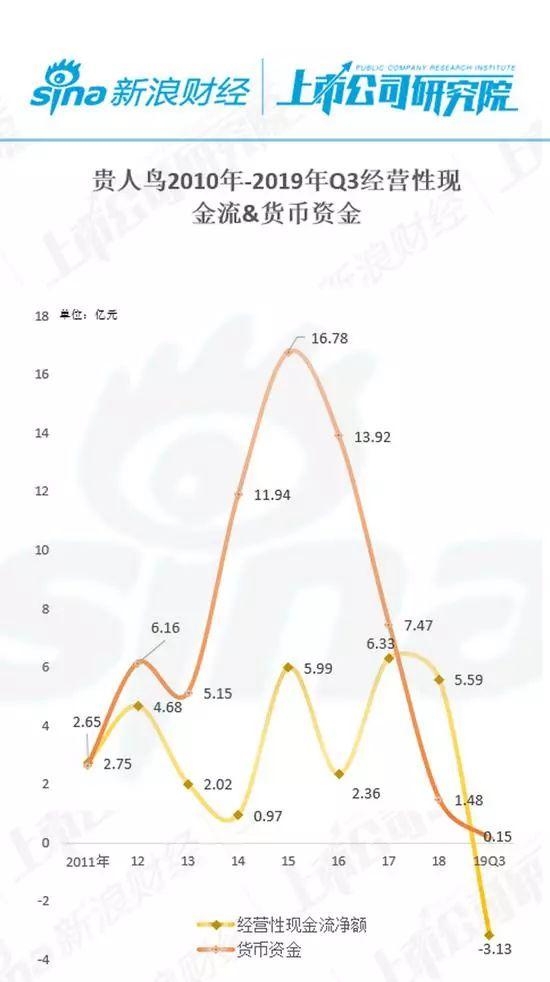

二是主業疲軟帶來現金流的迅速惡化,在經營活動產生的現金流淨額、應收賬款和存貨方面出現了比較大的問題。

從經營活動產生的現金流淨額方面來説,雖然2014年到2017年之間仍然是不斷淨流入的,但是數額可以用斷崖式下跌來形容,2017年淨流入7.47億元,相比較於2015年高峯期的16.78億元,降幅高達55.48%。

從應收賬款的角度來説,在2014年和2015年小幅小降之後,貴人鳥2016年和2017年的應收賬款再次攀上新高峯,2016年最高點達到18.29億元,相比較於2015年的12.22億元增長接近50%,公司的現金流也承壓。

在存貨方面,貴人鳥從2015年開始也不容樂觀,一直增長到2017年的4.92億元,商品庫存問題已經非常明顯。

2018年正式暴雷:

擔保違約、股權質押遭強制拍賣

貴人鳥在2017年以前積累的問題,終於在2018年開始暴雷,其顯性影響逐漸暴露。

首先從營業收入和淨利潤方面,貴人鳥出現了極大的困難。尤其是淨利潤方面,相較於營業收入的下降幅度,貴人鳥淨利潤直接虧損至6.86億元,創造了上市以來,甚至是2010年以來的新紀錄。

對於2018年淨利潤的虧損,可以歸結出來兩點理由,一是前期資本運作帶來的損失。2015年曾斥資3.83億元購買的體育用品公司傑之行,在2018年3億元出售之後發生投資損失1.12億元。同時貴人鳥因併購名鞋庫產生的商譽在2018年末發生減值,計提減值準備9320.32萬元。

二是業務經銷商回撤帶來的損失。2018年貴人鳥收購了位於福建、廣東、湖南、浙江、遼寧等14個省級區域經銷商的渠道資源,花費了1.28億元;並收回上述經銷商的部分庫存商品,耗資3.72億元。

對於其它區域仍繼續保持業務合作的經銷商,公司參照同行業對經銷商的支持政策,研究用道具補貼、廣告補貼、存貨降解補貼等多種方式對經銷商進行支持,進一步拖累了公司業績。

動用現金收購經銷商產品會直接形成貨幣資金減少,存貨也會高企。財報資料顯示,2018年末貴人鳥的貨幣資金進一步減少至1.48億元;存貨進一步增至5.03億元,可以不誇張的説,伴隨着關店潮的加劇,貴人鳥的現金流已經陷入異常虧男的局面。

2019年這種趨勢進一步加劇,導致貴人鳥經歷了“股債雙殺”的局面,進一步加劇了其累積的資金鍊問題。

從債的角度來説,先是“14貴人鳥”債券評級從AA-級降至A,評級展望為“負面”;接着為傑之行在包商銀行的1.3億元授信提供擔保發生逾期;“16貴人鳥PPN001”不能按期足額支付本息,已構成實質性違約;再之後就是“14貴人鳥”債券也實質性違約。

從股價的角度來説,貴人鳥的股價從年初的5.82元/股下降至2019年12月4日的3.96元/股,市值縮水至不足25億元。股價下跌導致控股股東貴人鳥集團的“質押暴雷”,如文章開頭描述的那樣,貴人鳥集團的股權被凍結、拍賣。

目前貴人鳥方面仍未拿出實質性的解決方案,但是可以肯定的是貴人鳥如果想要依靠主業現金流輸血緩解,幾乎已經成為不可能的事件,在貴人鳥曾經引以為傲的三四線佈局如今正在面臨着耐克、李寧和安踏等國內外品牌的侵蝕,貴人鳥的品牌、設計和門店數量正在經歷着快速的下滑。

More Content